L’essentiel à retenir : l’obtention du meilleur taux en 2025 exige un dossier bancaire irréprochable couplé à une mise en concurrence systématique. Cette démarche proactive débloque des économies majeures, notamment via la délégation d’assurance. Une opportunité à saisir maintenant, sachant qu’un écart de 1 point suffira pour renégocier si les taux chutent demain.

Vous avez peur de payer votre futur logement au prix fort en ratant le meilleur taux crédit immobilier 2025 ? C’est une inquiétude légitime, mais cet article vous livre la méthode exacte pour présenter un dossier en béton et séduire les banques dès le premier rendez-vous. Vous allez découvrir des leviers de négociation souvent ignorés qui vous permettront d’alléger vos mensualités et d’économiser une somme considérable sur votre emprunt.

- Bâtir un dossier en béton : votre première arme de négociation

- Comprendre le terrain de jeu : le marché du crédit en 2025

- Les leviers stratégiques à votre portée pour un taux plus bas

- Au-delà du taux nominal : les tactiques avancées pour 2025

- Penser à l’après : la stratégie à long terme pour votre prêt

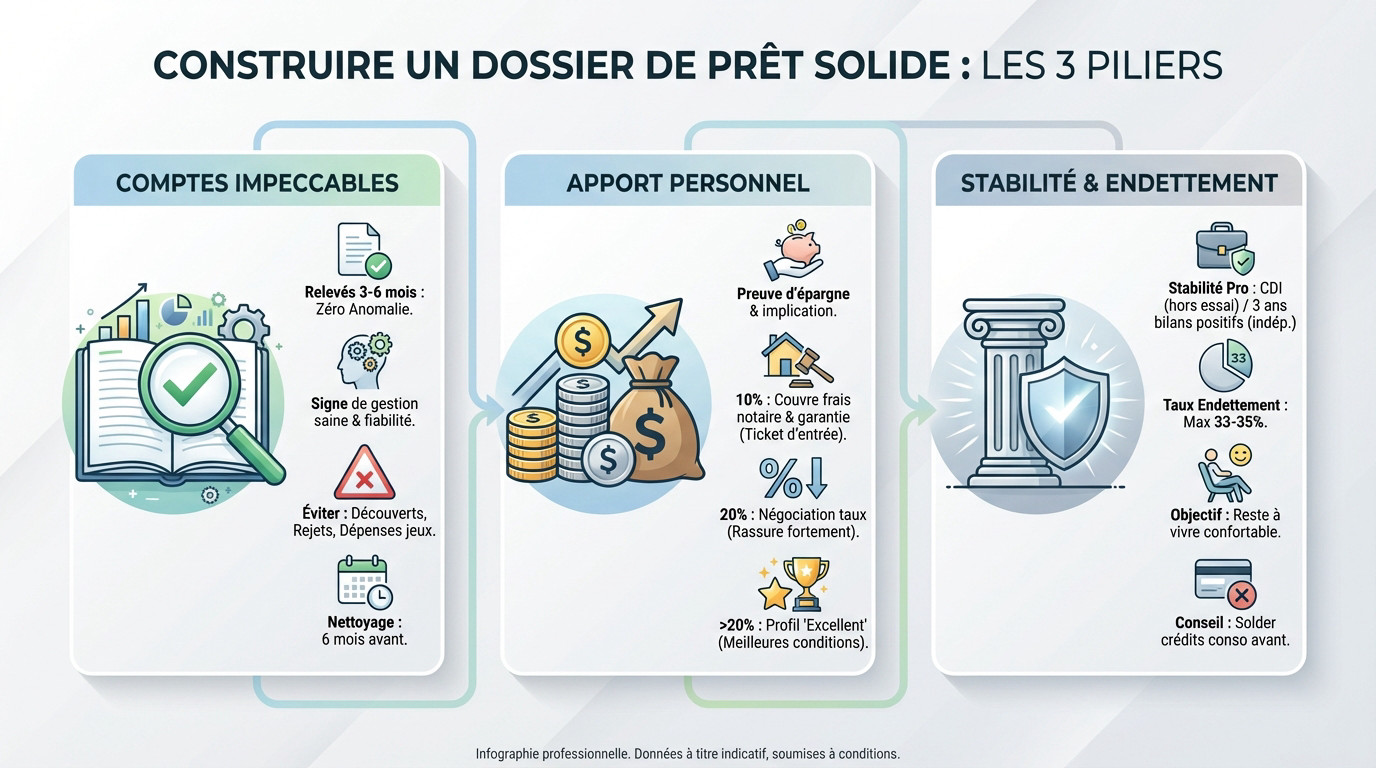

Bâtir un dossier en béton : votre première arme de négociation

Avant même de penser à négocier, regardez la réalité en face : votre dossier est votre levier principal. Si vous voulez décrocher le meilleur taux crédit immobilier 2025, tout se joue ici, bien avant de parler aux banques. C’est la première chose que vous devez maîtriser.

Faire le ménage dans vos comptes : la propreté, ça paie

Les banques vont scruter vos relevés des trois à six derniers mois avec une attention chirurgicale. La moindre anomalie agit comme un drapeau rouge immédiat pour l’analyste. Une tenue de compte irréprochable démontre une gestion financière saine et prévisible, c’est votre test de fiabilité.

Soyez radical sur ce point. Vous devez éviter à tout prix les découverts bancaires, même ceux qui sont autorisés, car ils envoient un mauvais signal. Les rejets de prélèvement ou les dépenses excessives liées aux jeux d’argent sont tout simplement rédhibitoires.

N’attendez pas la dernière minute pour agir. Commencez ce « nettoyage » bien en amont, idéalement six mois avant de déposer votre demande. C’est un marathon pour prouver votre sérieux, pas un sprint final.

Votre apport personnel : le signal fort que les banques attendent

L’apport est bien plus qu’une simple somme d’argent, c’est la preuve tangible de votre capacité d’épargne régulière. Poser un apport sur la table rassure immédiatement la banque sur votre sérieux et votre implication totale dans le projet.

Le minimum syndical consiste à couvrir les frais annexes, comme le notaire et la garantie. Viser 10 % à 15 % est une bonne base de départ. Mais retenez ceci : plus l’apport est élevé, plus votre levier de négociation devient puissant.

- Apport de 10% : Couvre les frais de notaire et de garantie. C’est le ticket d’entrée standard pour être écouté.

- Apport de 20% : Permet de négocier une décote sur le taux et de rassurer fortement la banque sur le risque.

- Apport supérieur à 20% : Vous place dans la catégorie des profils « excellents », ouvrant la porte aux meilleures conditions du marché.

Stabilité professionnelle et taux d’endettement : les deux piliers de la confiance

Abordons la stabilité professionnelle, car c’est le socle de la confiance bancaire. Un CDI hors période d’essai reste le Graal absolu pour les établissements prêteurs. Pour les indépendants, il faudra montrer patte blanche avec plusieurs bilans positifs, souvent sur trois ans.

Le taux d’endettement est la limite mathématique à ne pas franchir. C’est le rapport entre vos charges de crédit et vos revenus, généralement plafonné à 33-35 %. Le but est de prouver qu’il vous reste un « reste à vivre » confortable après avoir payé la mensualité.

Voici un conseil proactif : si vous le pouvez, soldez vos petits crédits à la consommation avant la demande de prêt immobilier. Cela allège mécaniquement votre taux d’endettement et envoie un signal très positif.

Comprendre le terrain de jeu : le marché du crédit en 2025

Maintenant que votre dossier est impeccable, il faut comprendre le contexte dans lequel vous allez négocier. Les taux ne sortent pas d’un chapeau ; ils sont le reflet d’une économie complexe.

Ce qui tire les ficelles des taux : oat 10 ans et décisions de la bce

Vous pensez que les banques fixent les prix au hasard ? Pas du tout. Elles empruntent elles-mêmes l’argent qu’elles vous prêtent ensuite. Si leur coût de refinancement augmente, le taux qu’elles vous proposent grimpe aussi. C’est la mécanique de base.

Le véritable indicateur à surveiller est l’OAT 10 ans (Obligation Assimilable du Trésor). C’est le thermomètre de référence pour les taux fixes en France. Il a fini l’année à 3,6 %, et quand il monte, les crédits immobiliers suivent toujours avec un léger décalage.

Il ne faut pas oublier le rôle de la Banque Centrale Européenne (BCE). Ses taux directeurs donnent le « la » à toute l’économie de la zone euro et impactent directement le coût de l’argent pour les banques.

Le climat de 2025 : entre stabilisation et prudence

L’année 2025 marque une phase de stabilisation des taux plutôt bienvenue après les secousses passées. Les banques affichent une réelle volonté de prêter pour atteindre leurs objectifs commerciaux, ce qui crée des opportunités, comme le confirment les données de la Banque de France.

Cependant, les incertitudes politiques et budgétaires actuelles incitent à la nuance. Ces éléments rendent les banques plus prudentes et sélectives sur les dossiers qu’elles acceptent. La visibilité économique à long terme reste assez faible.

Face à un contexte instable, les banques cherchent à capter les excellents dossiers. C’est une période où un profil bien préparé peut vraiment tirer son épingle du jeu.

Pourquoi 2025 est une fenêtre d’opportunité à ne pas ignorer

On parle ici d’une véritable « fenêtre d’opportunité ». Les taux restent sous un seuil psychologique acceptable, mais une légère tendance haussière se dessine pour début 2026. L’attentisme n’est pas forcément la meilleure stratégie si la courbe s’inverse.

Il faut aussi compter sur la forte concurrence bancaire en ce début d’année. Les banques ont des objectifs commerciaux à remplir absolument. C’est le moment précis où elles sont les plus enclines à faire des efforts financiers pour attirer de nouveaux clients.

Même si nous ne sommes pas aux plus bas historiques, la période est propice pour négocier un meilleur taux crédit immobilier 2025. Agir maintenant pourrait être bien plus avantageux que d’attendre une baisse hypothétique qui tarde à venir.

Les leviers stratégiques à votre portée pour un taux plus bas

La durée du prêt : votre premier arbitre du coût total

Plus la durée est courte, plus le taux baisse mécaniquement. La banque prend moins de risques sur 15 ans que sur 25 ans. Elle récompense cette sécurité par un meilleur taux crédit immobilier 2025.

Regardez les chiffres, c’est frappant. Une infime différence de taux sur vingt ans représente des milliers d’euros d’économies sur le coût total du crédit. Vous devez trouver le juste milieu entre une mensualité supportable et la durée la plus brève.

Faites tourner les simulations avant de signer. Parfois, augmenter votre mensualité de 50€ suffit à réduire la durée de plusieurs années. C’est l’un des principaux facteurs influençant les taux.

Comparer ce qui est comparable : le taeg, votre seule boussole

Méfiez-vous du taux nominal affiché en gros sur les publicités. Ce chiffre seul ne veut rien dire et vous induit en erreur. C’est l’arbre qui cache la forêt.

Regardez uniquement le Taux Annuel Effectif Global (TAEG). C’est l’indicateur roi qui englobe le taux nominal, les frais de dossier et surtout l’assurance emprunteur. C’est le seul outil qui permet une comparaison juste et transparente.

| Élément | Offre A (Apparence attractive) | Offre B (Moins attractive au premier abord) |

|---|---|---|

| Taux nominal | 3,20% | 3,30% |

| Assurance emprunteur | 1 000 € / an | 600 € / an |

| Frais de dossier | 900 € | 500 € |

| TAEG final | 3,75% | 3,71% |

Faire jouer la concurrence : le rôle indispensable du courtier

Les écarts de taux entre les banques sont parfois énormes. Ne pas comparer, c’est accepter de laisser des milliers d’euros. Votre fidélité historique n’est malheureusement pas toujours récompensée à sa juste valeur.

Voyez le courtier en crédit immobilier comme votre meilleur allié stratégique. Son métier est de connaître les politiques commerciales exactes des banques à l’instant T. Il sait quelle porte pousser pour valoriser votre profil.

Le courtier apporte un gros volume d’affaires aux banques. Cela lui confère un pouvoir de négociation que vous n’aurez jamais seul. C’est une étape clé pour votre crédit.

Au-delà du taux nominal : les tactiques avancées pour 2025

Vous maîtrisez les bases. Allons plus loin. Il existe des leviers moins connus mais tout aussi puissants pour faire chuter le coût de votre projet.

Chasser les « taux bonifiés » : une piste souvent négligée

Pour viser le meilleur taux crédit immobilier 2025, traquez les prêts à taux bonifiés. Ce sont des offres promotionnelles que les banques proposent pour capter certains types de clients ou de projets. Elles ne sont pas toujours mises en avant.

Sachez que ces offres sont souvent ciblées. Il faut être proactif et poser la question directement à son interlocuteur. Ne pas attendre qu’on vous les propose.

Voici les profils qui intéressent les banques :

- Les primo-accédants : Souvent la cible prioritaire des banques pour ces offres.

- Les projets « verts » : Achat d’un logement avec un excellent Diagnostic de Performance Énergétique (DPE) (souvent A, B ou C).

- Les jeunes actifs : Certains établissements ont des politiques commerciales agressives pour attirer cette clientèle à fort potentiel.

Le nouveau prêt à taux zéro (ptz) : un coup de pouce à ne pas manquer

Le Prêt à Taux Zéro (PTZ) est un levier majeur, surtout avec son élargissement en 2025. C’est un prêt sans intérêt qui vient en complément du prêt principal. Il réduit mécaniquement le coût global du financement.

Retenez les conditions principales : être primo-accédant (ne pas avoir été propriétaire de sa résidence principale les deux dernières années) et respecter des plafonds de revenus.

Le PTZ peut financer une partie de l’achat et il est cumulable avec d’autres prêts. Vérifiez les détails sur le site du gouvernement.

Négocier l’assurance emprunteur : le levier caché du coût total

L’assurance emprunteur est le deuxième poste de coût après les intérêts. C’est donc un énorme levier de négociation. Beaucoup d’emprunteurs l’ignorent.

Utilisez le principe de la délégation d’assurance. La loi vous autorise à choisir un autre contrat que celui de la banque prêteuse, à condition qu’il présente des garanties équivalentes. Les économies peuvent être spectaculaires, parfois jusqu’à 50% du coût.

« Négliger la négociation de l’assurance, c’est comme accepter de payer sa voiture 20% plus cher sans raison. C’est une erreur financière majeure. »

Penser à l’après : la stratégie à long terme pour votre prêt

Vous avez signé. Bravo. Mais le match n’est pas terminé. Un crédit immobilier est un engagement sur le long terme, et il faut savoir rester agile.

Le rachat de crédit : une option à garder sous le coude

Même si vous décrochez le meilleur taux crédit immobilier 2025, rien ne vous empêche de revoir votre copie plus tard. Si les taux chutent dans quelques années, faites racheter votre prêt par une banque concurrente. C’est une stratégie redoutable pour alléger la facture.

Le principe est limpide : une autre banque solde votre prêt actuel et vous en propose un nouveau, avec un taux plus bas. C’est une opération qui demande une analyse fine du gain potentiel par rapport aux coûts engendrés. Ne signez rien sans avoir fait le calcul précis.

Car cette opération a un coût non négligeable. Il y a des indemnités de remboursement anticipé (IRA) à payer à la première banque. Vous devrez aussi régler de nouveaux frais de dossier et de garantie.

Quand le rachat devient-il vraiment rentable ?

Gardez en tête une règle simple pour ne pas perdre d’argent. L’opération devient intéressante quand il y a au moins 1 point d’écart entre votre taux actuel et les taux du marché. Parfois, une différence de 0,7 point peut suffire.

Deux autres conditions doivent être réunies. Il faut être dans le premier tiers de la durée de remboursement, car c’est là que vous payez le plus d’intérêts. Et le capital restant dû doit être suffisamment important.

- Écart de taux : Au moins 0,7 à 1 point.

- Moment du prêt : Idéalement dans les premières années.

- Capital restant : Souvent supérieur à 70 000 €.

Décrocher le meilleur taux en 2025 demande avant tout de la méthode. Préparez votre dossier avec soin, comparez les offres et osez négocier chaque détail. 🏠 N’attendez pas le moment parfait : créez votre opportunité dès maintenant. Avec ces clés en main, vous avez tout pour réussir votre projet immobilier sereinement.

FAQ

Quelle banque propose le meilleur taux immobilier en 2025 ?

Il n’existe malheureusement pas de réponse unique à cette question. La banque la plus « intéressante » change en fonction de votre profil (revenus, apport, profession) et de votre région. En 2025, la concurrence est rude et les établissements se battent pour capter les dossiers solides. Pour dénicher l’offre la plus basse, la clé est de faire jouer la concurrence ou de passer par un courtier qui saura interroger les bonnes enseignes au bon moment.

Les taux immobiliers vont-ils baisser ou augmenter en 2025 ?

L’année 2025 se caractérise par une certaine stabilisation après les mouvements passés. Les taux se sont maintenus à des niveaux corrects, offrant une belle fenêtre de tir. Cependant, les analystes notent une légère tendance à la hausse pour le début de l’année 2026, liée aux marchés financiers (OAT 10 ans). Si vous avez un projet, l’attentisme n’est donc pas forcément votre meilleur allié : c’est le moment de sécuriser votre financement.

Qu’est-ce qu’un « bon » taux d’intérêt immobilier en 2025 ?

Tout dépend de la durée de votre emprunt. En cette fin d’année 2025, on considère qu’un taux autour de 3,25 % sur 20 ans est une bonne moyenne. Si vous empruntez sur une durée plus courte, comme 15 ans, un « bon » taux se situe plutôt vers les 3,07 %. N’oubliez pas que les profils excellents peuvent négocier encore plus bas, parfois sous la barre symbolique des 3 %.

Est-il encore possible de décrocher un taux à 3 % ?

Oui, c’est tout à fait possible ! Pour y parvenir, deux leviers sont très efficaces : raccourcir la durée du prêt (sur 15 ans, les meilleurs dossiers obtiennent du 2,90 %) ou présenter un dossier en béton avec un apport conséquent. Les projets performants sur le plan énergétique (DPE A, B ou C) peuvent aussi bénéficier de prêts bonifiés qui font baisser le coût global de l’opération.

Quelle mensualité prévoir pour 200 000 euros sur 25 ans ?

En se basant sur un taux moyen de 3,35 % (observé fin 2025 pour cette durée), votre mensualité hors assurance s’élèverait environ à 985 €. Gardez en tête qu’il faut ajouter le coût de l’assurance emprunteur à ce montant. C’est un engagement important, alors assurez-vous que ce montant laisse un « reste à vivre » confortable pour votre quotidien.

[…] accru pour décrocher de meilleures conditions. C’est la même logique que pour obtenir le meilleur taux pour un crédit immobilier : un dossier solide change la […]