Ce qu’il faut retenir : les crédits se transmettent aux héritiers, mais l’anticipation change tout. S’endetter pour donner de son vivant réduit votre patrimoine taxable et active l’abattement de 100 000 euros, renouvelable tous les 15 ans. Cette stratégie fiscale protège vos proches en évitant la vente forcée des biens pour régler la succession.

Craignez-vous que vos dettes actuelles ne deviennent un cadeau empoisonné pour vos enfants, les obligeant à gérer une situation financière délicate après votre départ ? Il existe heureusement des solutions pour éviter ce scénario, et comprendre le lien entre crédit succession anticiper vous permet de préparer sereinement la transmission de vos biens. Nous vous dévoilons ici les leviers méconnus, de l’assurance décès aux prêts stratégiques, pour transformer ce risque en opportunité et sécuriser durablement l’avenir de vos héritiers.

- Le piège caché des crédits dans une succession

- Les outils pour préparer sa transmission, avec ou sans dettes

- Utiliser le crédit pour anticiper : une stratégie gagnante

- Le jeu fiscal : combiner crédit et donation intelligemment

- La succession est ouverte : que faire quand rien n’a été préparé ?

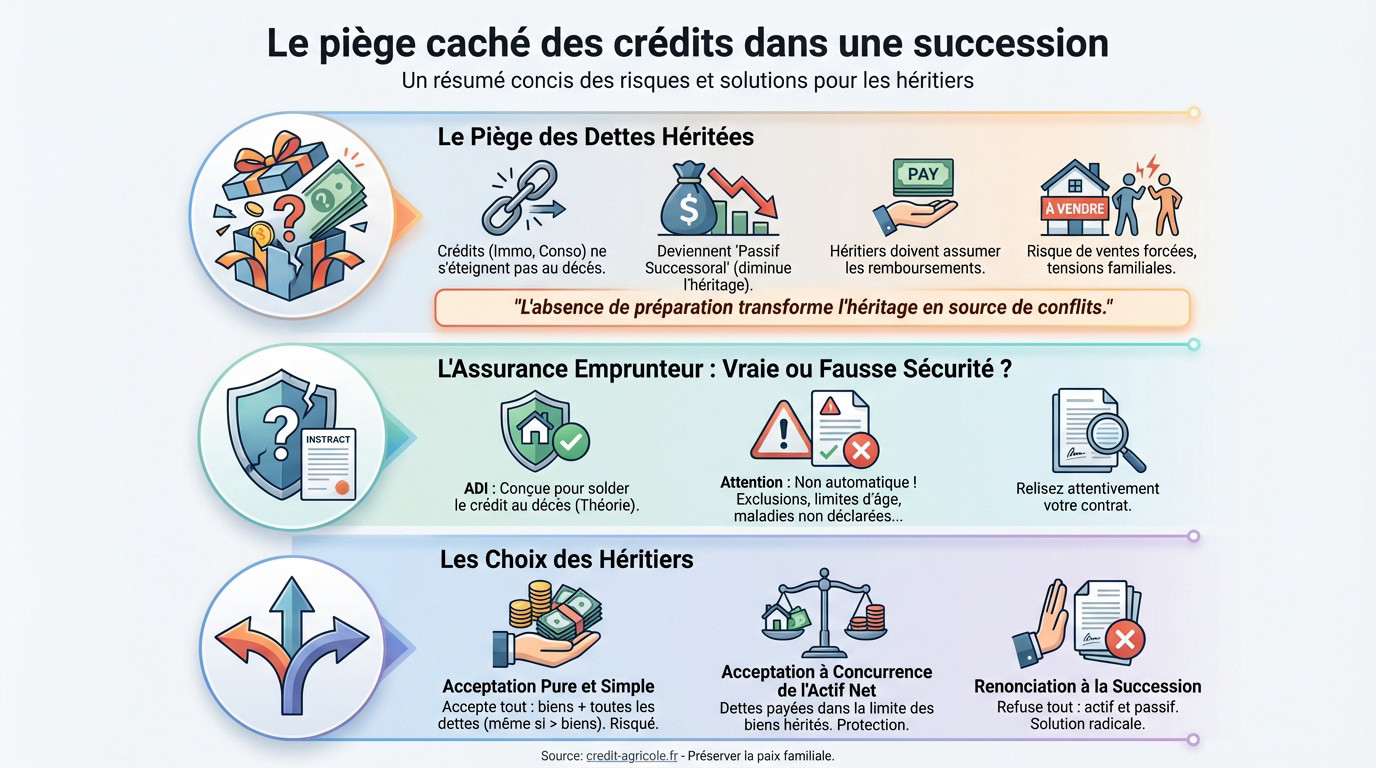

Le piège caché des crédits dans une succession

Quand les dettes deviennent un cadeau empoisonné

Contrairement à une idée reçue, vos crédits ne s’éteignent pas avec vous. Ils sont transférés directement à vos héritiers, venant gonfler le passif successoral et réduire d’autant la valeur nette de l’héritage.

Imaginez la situation pour vos proches : ils se retrouvent contraints d’assumer vos remboursements mensuels. Si votre patrimoine est surtout immobilier et manque de liquidités, ce cadeau se transforme vite en casse-tête financier.

Cette pression force souvent une vente précipitée des biens, à un prix bradé, créant des tensions inutiles.

L’absence de préparation transforme souvent l’héritage en source de conflits, où les dettes imprévues empoisonnent les relations familiales pour des années.

L’assurance emprunteur : une fausse bonne amie ?

L’assurance décès-invalidité (ADI) constitue votre première ligne de défense théorique. Sur le papier, elle est conçue pour solder le capital restant dû à la banque dès la disparition de l’emprunteur principal.

Mais attention aux mauvaises surprises, car cette protection n’est pas automatique. Les exclusions de garantie, les limites d’âge ou des maladies non déclarées peuvent annuler la couverture, tout comme des quotités partielles si vous avez emprunté à deux.

Ne tenez jamais cette sécurité pour acquise : relisez votre contrat pour vérifier votre couverture réelle.

Les options des héritiers face aux dettes

Face à ce passif, la loi offre heureusement trois options distinctes à vos successeurs pour gérer la situation.

- L’acceptation pure et simple : L’héritier récupère les biens mais doit régler toutes les dettes, même si elles excèdent l’héritage. C’est un pari risqué.

- L’acceptation à concurrence de l’actif net : Ici, on ne paie les dettes que dans la limite de la valeur des biens reçus. C’est le bouclier idéal contre les mauvaises surprises.

- La renonciation à la succession : L’héritier refuse tout en bloc, l’actif comme le passif. C’est la solution radicale quand les dettes sont trop lourdes.

Bien choisir son option est essentiel pour préserver la paix familiale face aux créanciers.

Les outils pour préparer sa transmission, avec ou sans dettes

Maintenant que le problème est posé, voyons concrètement quels sont les leviers à votre disposition pour éviter ce scénario. Il ne s’agit pas de solutions miracles, mais d’outils juridiques et financiers bien réels.

Donation, assurance-vie, SCI : le trio de l’anticipation

Pas besoin de chercher midi à quatorze heures, trois leviers majeurs existent. La donation permet d’agir tout de suite, l’assurance-vie offre une fiscalité à part, et la SCI structure l’immobilier familial.

| Outil | Principe de base | Impact sur les dettes | Avantage fiscal principal |

|---|---|---|---|

| Donation | Transférer la propriété d’un bien de son vivant | Le bien peut être donné avec la dette associée | Abattements renouvelables |

| Assurance-vie | Transmettre un capital hors succession | Le capital peut servir à rembourser des dettes | Fiscalité spécifique très favorable |

| SCI familiale | Détenir et transmettre un bien immobilier via des parts sociales | La SCI peut porter l’emprunt, les parts transmises ont une valeur nette | Décote sur la valeur des parts, transmission progressive |

Le testament : pour clarifier vos dernières volontés

Soyons clairs : le testament ne permet pas de contourner la réserve héréditaire. C’est impossible. En revanche, il est indispensable pour piloter la quotité disponible et éviter que la loi ne décide à votre place.

Il sert à désigner des légataires ou à protéger votre conjoint via une donation entre époux. C’est avant tout un outil de clarification pour attribuer un bien précis, dettes incluses, sans ambiguïté.

Le cas particulier de l’assurance-vie

C’est souvent le joker du jeu patrimonial. Pourquoi ? Parce que l’assurance-vie est juridiquement « hors succession ». Les capitaux versés aux bénéficiaires ne rentrent pas dans la masse successorale commune et échappent aux créanciers classiques du défunt.

Le fisc se montre aussi plutôt clément ici. Pour les versements effectués avant vos 70 ans, vous profitez d’un abattement de 152 500 € par bénéficiaire, une fiscalité spécifique qui change vraiment la donne.

Résultat : vos proches disposent de liquidités rapides. C’est idéal pour régler les droits ou solder un crédit succession anticiper sans devoir vendre la maison familiale.

Utiliser le crédit pour anticiper : une stratégie gagnante

On pense souvent que les dettes sont un fardeau à laisser derrière soi. Mais si on inversait la logique ? Et si le crédit devenait un outil pour mieux transmettre ? C’est contre-intuitif, je vous l’accorde, mais c’est une stratégie redoutable.

Le principe : créer de la liquidité pour donner

L’idée centrale est simple : vous souscrivez un prêt de trésorerie hypothécaire pour débloquer une somme d’argent « fraîche ». Vous ne vendez rien, vous mobilisez la valeur de vos murs. Cet argent, vous le donnez ensuite immédiatement à vos futurs héritiers.

L’avantage est immédiat : vous transmettez des liquidités. C’est bien plus simple à gérer pour vos enfants qu’une part de maison. Vous évitez ainsi les pièges de l’indivision et les conflits sur la gestion du bien.

De votre côté, vous vous retrouvez avec une dette à votre nom. Cela vient mécaniquement réduire la valeur de votre patrimoine taxable au jour de la succession.

Financer une donation : le mode d’emploi

Mettre en place cette mécanique demande de suivre un ordre précis pour que tout soit carré. Voici les étapes pour structurer l’opération sans fausse note.

- Évaluer le montant à donner : Définissez la somme exacte que vous souhaitez transmettre dès maintenant à vos héritiers.

- Souscrire le crédit : Sollicitez un prêt auprès d’un établissement pour obtenir les fonds. Vous pouvez même faire une demande pour un crédit en ligne pour plus de simplicité.

- Réaliser la donation : Effectuez le don de la somme d’argent par acte notarié pour sécuriser l’opération.

- Rembourser le prêt : Vous assumez les mensualités du crédit, qui constitue une nouvelle charge déductible pour vous.

Les avantages concrets de cette approche

Premier bénéfice : vous simplifiez radicalement la transmission. Vos héritiers reçoivent de l’argent disponible, pas un bien immobilier complexe à gérer ou à vendre dans l’urgence. C’est une situation propre et nette pour eux.

Deuxième atout : l’optimisation fiscale. La dette que vous créez diminue l’actif net de votre succession. Moins de patrimoine net signifie moins de droits à payer pour vos héritiers à la fin.

Troisième point : l’effet de levier temporel. Vous déclenchez le « compteur » des abattements fiscaux bien plus tôt. C’est là que le lien crédit succession anticiper prend tout son sens pour l’avenir.

Le jeu fiscal : combiner crédit et donation intelligemment

Vous avez compris le mécanisme. Maintenant, parlons stratégie. Anticiper sa succession, c’est jouer avec le temps et les règles fiscales. Et à ce jeu, ceux qui planifient ont toujours une longueur d’avance.

L’abattement fiscal : un compteur à relancer au plus vite

En France, chaque parent peut donner jusqu’à 100 000 € par enfant sans impôt. Ce joker fiscal est renouvelable tous les 15 ans. C’est le levier le plus puissant pour transmettre sans se faire assommer par les taxes.

En empruntant pour donner tout de suite, vous déclenchez ce chronomètre immédiatement. Vous intégrez ainsi la logique crédit succession anticiper pour purger la fiscalité et rouvrir vos droits plus tôt.

Attendre, c’est laisser de l’argent sur la table de l’administration fiscale. Chaque période de 15 ans non utilisée est une opportunité de transmission optimisée qui est perdue.

Démembrement de propriété : une autre carte à jouer

Le démembrement de propriété est redoutable. Concrètement, vous donnez les « murs » (nue-propriété) à vos enfants mais gardez le droit d’y vivre ou de louer (usufruit). Vous restez maître chez vous tout en préparant l’avenir 🏠.

L’avantage est mathématique : les droits ne sont calculés que sur la nue-propriété, dont la valeur dépend de votre âge. Plus vous donnez jeune, moins c’est cher. Au décès, l’usufruit s’éteint et l’héritier devient plein propriétaire sans frais supplémentaires.

Comment combiner toutes ces stratégies ?

Bonne nouvelle : ces outils s’additionnent. Vous pouvez utiliser un prêt pour financer une donation d’argent, tout en réalisant une donation en démembrement sur votre résidence principale.

L’objectif est de moduler ces solutions selon votre patrimoine. C’est un assemblage sur mesure visant à optimiser le coût global de votre transmission et protéger vos proches. L’accompagnement par un notaire reste toutefois indispensable pour éviter les faux pas.

La succession est ouverte : que faire quand rien n’a été préparé ?

Le casse-tête des droits de succession à payer

La réalité fiscale est brutale. Vous disposez de six mois maximum après le décès pour régler les droits de succession au Trésor Public. Le compte à rebours est lancé immédiatement.

Le scénario est classique : vous héritez d’une belle maison, mais les comptes sont secs. Impossible de sortir les dizaines de milliers d’euros réclamés par le fisc sans liquidités. Vous êtes riche en pierres, mais pauvre en argent disponible.

Face au mur, la vente forcée du bien familial devient souvent l’unique option, réalisée dans la précipitation et à contrecœur.

Le crédit : la bouée de sauvetage pour les héritiers

Pourtant, une porte de sortie existe si le sujet crédit succession anticiper a été négligé. Les héritiers peuvent emprunter pour payer l’impôt et garder la maison.

La banque ne prend pas de risque : elle exige une hypothèque sur le bien hérité. Elle prend cette garantie sur la maison pour sécuriser l’argent qu’elle vous avance.

C’est une mécanique proche du crédit relais immobilier. Ce prêt fait le pont financier nécessaire en attendant que vous puissiez réorganiser votre patrimoine ou encaisser des loyers.

Quelles sont les conditions pour obtenir ce prêt ?

Attention, la banque ne prête pas les yeux fermés. Elle exige que certaines conditions solides soient réunies.

Voici les trois piliers que l’établissement va vérifier avant de s’engager :

- La valeur du bien hérité : Elle doit être assez élevée pour couvrir le prêt et rassurer la banque sur sa garantie.

- La capacité de remboursement des héritiers : Vos revenus sont épluchés pour vérifier que vous supporterez les mensualités.

- L’unanimité des héritiers : En indivision, l’accord de tous est impératif pour garantir le paiement des droits de succession.

La transmission de votre patrimoine ne s’improvise pas. Si les dettes peuvent effrayer, une bonne anticipation permet de transformer ce risque en opportunité fiscale. Ne laissez pas vos héritiers dans l’incertitude face aux créanciers. Prenez le temps de préparer le terrain dès aujourd’hui : c’est le plus beau cadeau que vous puissiez leur faire pour l’avenir.

FAQ

Comment puis-je anticiper efficacement les frais de succession ?

Pour anticiper ces frais, l’idéal est de réaliser un bilan patrimonial pour estimer ce que vos héritiers devront payer. Vous pouvez ensuite utiliser des leviers comme l’assurance-vie, qui reste hors succession, ou effectuer des donations de votre vivant pour profiter des abattements fiscaux.

Une stratégie méconnue mais efficace consiste à souscrire un crédit pour financer une donation. Cela crée une dette qui vient diminuer la valeur de votre patrimoine taxable, tout en transmettant immédiatement des liquidités à vos enfants.

Quels sont les pièges financiers à éviter lors d’une succession ?

Le piège principal est de penser que vos dettes s’éteignent avec vous. En réalité, les crédits immobiliers ou à la consommation sont transmis à vos héritiers s’ils ne sont pas couverts par une assurance emprunteur valide. Il est crucial de vérifier les exclusions de vos contrats d’assurance.

L’autre écueil classique est le manque de liquidités. Si votre patrimoine est essentiellement immobilier, vos héritiers pourraient être forcés de vendre un bien dans l’urgence pour régler les droits de succession ou rembourser les créanciers.

Qu’est-ce que la succession par anticipation ?

La succession par anticipation consiste à transmettre une partie de vos biens de votre vivant plutôt que d’attendre le décès. Cela se fait généralement par le biais de donations, notariées ou manuelles, qui permettent de répartir votre patrimoine progressivement.

Cette approche permet non seulement d’aider vos proches au moment où ils en ont besoin, mais aussi de lisser la fiscalité dans le temps en profitant du renouvellement des abattements légaux.

Quelle est la règle temporelle clé en matière d’héritage ?

En France, la règle d’or est celle des 15 ans. C’est le délai nécessaire pour que les abattements fiscaux sur les donations (notamment les 100 000 € par parent et par enfant) se reconstituent intégralement.

En commençant à transmettre tôt, vous pouvez utiliser cet abattement plusieurs fois au cours de votre vie. C’est un mécanisme puissant pour réduire, voire annuler, les droits de succession que vos enfants auraient à payer sur ces montants.

Pourquoi est-il conseillé de transmettre avant 70 ans ?

Le cap des 70 ans est décisif pour la fiscalité de l’assurance-vie. Les sommes versées avant cet âge bénéficient d’un abattement très avantageux de 152 500 € par bénéficiaire, alors que la fiscalité devient beaucoup moins favorable pour les versements ultérieurs.

De plus, si vous donnez la nue-propriété d’un bien immobilier, la valeur taxable de ce don augmente avec votre âge. Transmettre avant 70 ans permet donc de réduire la base de calcul des impôts pour vos héritiers.

Quelle est l’erreur courante concernant les dettes et la succession ?

Une erreur fréquente est de croire que les héritiers sont obligés d’accepter un héritage « empoisonné » par les dettes. Heureusement, la loi protège vos proches en leur offrant le choix d’accepter la succession à concurrence de l’actif net, ou même d’y renoncer totalement si le passif est trop lourd.

Cependant, pour éviter d’en arriver là, il est préférable d’avoir anticipé la gestion de ces dettes, par exemple en s’assurant que l’assurance emprunteur prendra bien le relais pour solder les crédits.