L’essentiel à retenir : la loi Lemoine permet de changer d’assurance emprunteur à tout moment pour un contrat individuel moins cher. Cette solution réduit le coût total de votre crédit tout en assurant des garanties identiques. En comparant les offres, les économies peuvent atteindre jusqu’à 15 000 euros sur la durée de votre prêt.

Est-ce normal de voir votre budget plombé par des cotisations bancaires élevées alors qu’il existe des méthodes simples pour réduire coût assurance emprunteur dès aujourd’hui ? Cet article vous accompagne pas à pas pour comprendre vos droits et reprendre la main sur votre contrat grâce aux nouvelles opportunités offertes par la législation actuelle. Préparez-vous à réaliser des économies importantes sur le montant total de votre prêt en appliquant nos conseils pratiques et immédiats pour alléger votre charge mentale et financière.

- Loi Lemoine : la liberté de changer d’assurance à tout moment

- Changer d’assurance en pratique : le mode d’emploi

- Les économies concrètes : combien pouvez-vous vraiment gagner ?

- Optimiser sans changer : les ajustements qui paient

- La stratégie de la quotité : une répartition intelligente pour votre couple

- Se faire accompagner pour viser juste

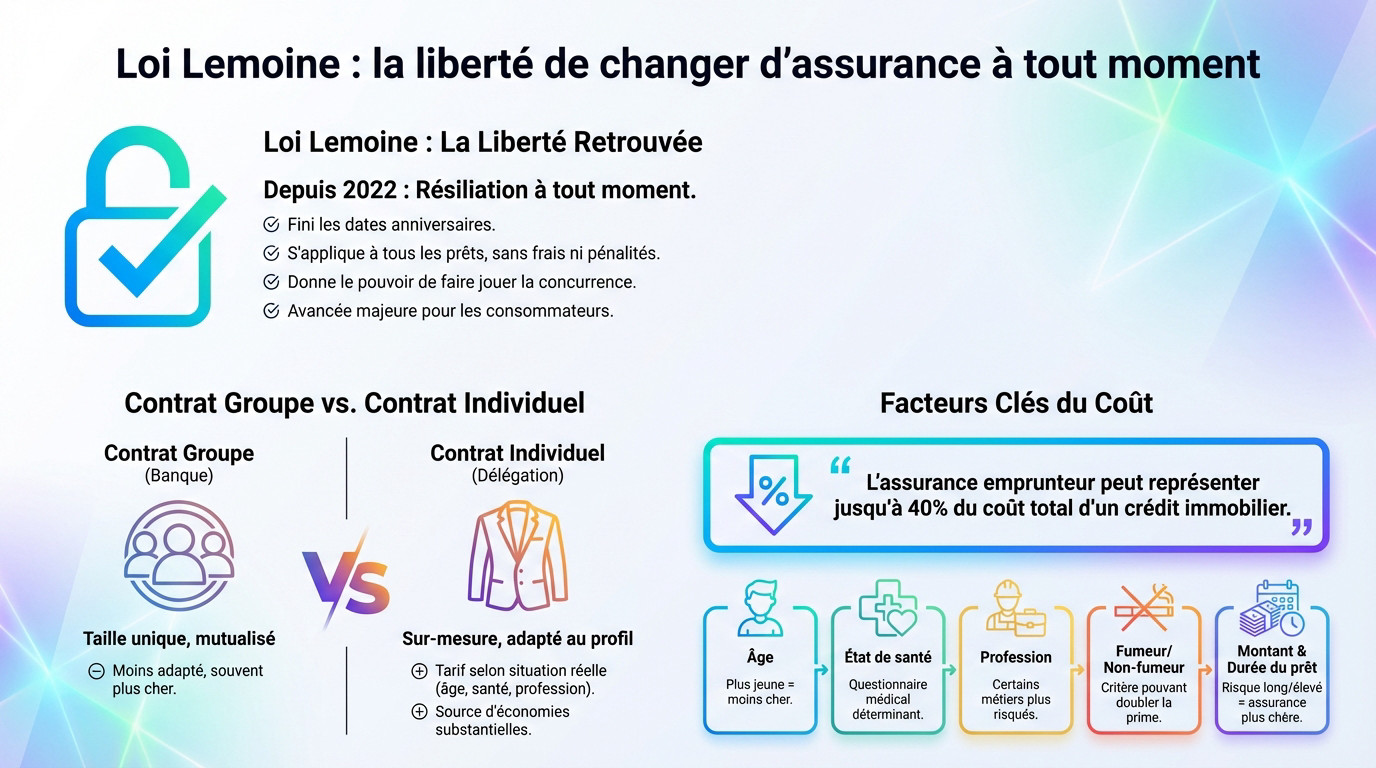

Loi Lemoine : la liberté de changer d’assurance à tout moment

Vous pensez que votre assurance de prêt est gravée dans le marbre ? Détrompez-vous. La loi vous donne désormais les clés pour reprendre le contrôle sur votre budget.

Qu’est-ce que la loi Lemoine a vraiment changé pour vous ?

Depuis 2022, la résiliation de l’assurance emprunteur est possible à n’importe quel moment. Fini le casse-tête des dates anniversaires impossibles à respecter. C’est une véritable libération pour les emprunteurs.

Cette mesure s’applique à tous les prêts en cours, sans frais ni pénalités. C’est un droit absolu.

Cette loi a rebattu les cartes du marché. Elle vous donne le pouvoir de faire jouer la concurrence. L’idée est de ne plus être prisonnier du contrat initial de sa banque. La loi Lemoine est une avancée majeure pour les droits des consommateurs.

Contrat groupe vs. contrat individuel : le match

Le contrat groupe de la banque ressemble à une solution « taille unique ». Il mutualise les risques et ne s’adapte pas à votre profil personnel. C’est souvent plus cher.

Le contrat individuel, ou délégation d’assurance, fonctionne comme une solution sur-mesure. Le tarif est calculé selon votre situation réelle, votre âge, votre santé et votre profession.

L’écart de coût peut être énorme entre ces deux options. Opter pour un contrat individuel est souvent la première source d’économies substantielles pour réduire coût assurance emprunteur sur la durée totale de votre crédit.

Les facteurs qui plombent la facture

Le prix de l’assurance n’est pas arbitraire. Il dépend de plusieurs éléments très concrets liés à votre profil et à votre projet.

L’assurance emprunteur peut représenter jusqu’à 40 % du coût total d’un crédit immobilier. C’est une part énorme qu’il est possible de réduire considérablement.

- Votre âge : plus on est jeune, moins c’est cher.

- Votre état de santé : le questionnaire médical (quand il est requis) est déterminant.

- Votre profession : certains métiers sont considérés comme plus risqués.

- Fumeur ou non-fumeur : un critère qui peut faire doubler la prime.

- Le montant et la durée du prêt : plus le risque est long et élevé, plus l’assurance coûte.

Changer d’assurance en pratique : le mode d’emploi

Maintenant que vous savez que c’est possible et pourquoi c’est avantageux, voyons concrètement comment on s’y prend pour changer de contrat. Ce n’est pas si compliqué, il faut juste être méthodique.

Le principe clé : l’équivalence des garanties

Votre banque ne peut pas rejeter votre demande de changement sur un simple coup de tête. La seule condition imposée, c’est que le nouveau contrat affiche un niveau de protection au moins égal à celui qu’elle exige initialement. C’est ce qu’on appelle le principe de l’équivalence des garanties.

Cette règle du jeu protège la banque, c’est vrai, mais elle vous sécurise aussi. Elle garantit que vous resterez parfaitement couvert si un coup dur vous tombe dessus.

Le prix ne fait pas tout, loin de là. Une couverture solide reste la priorité absolue.

La fiche standardisée d’information, votre meilleure alliée

Pour vous y retrouver, demandez la Fiche Standardisée d’Information (FSI). C’est un document capital que la banque a l’obligation de vous remettre en main propre avec l’offre de prêt.

Elle détaille le contenu des garanties minimales que la banque réclame pour votre dossier. L’établissement se base sur une sélection de 11 critères maximum, piochés parmi les 18 définis officiellement par le CCSF, pour fixer ses exigences.

Considérez cette fiche comme votre feuille de route indispensable pour comparer les offres.

La procédure de substitution étape par étape

Le processus pour réduire le coût de l’assurance emprunteur est simple, mais il demande une certaine rigueur. Il faut suivre les étapes dans le bon ordre pour éviter tout refus agaçant.

- Trouver un nouveau contrat : utilisez des comparateurs ou un courtier pour obtenir des devis respectant l’équivalence des garanties.

- Souscrire le nouveau contrat : une fois l’offre choisie, adhérez au nouveau contrat d’assurance.

- Envoyer la demande de substitution : adressez à votre banque un courrier recommandé avec le nouveau contrat et ses conditions générales.

- Attendre la réponse de la banque : elle a 10 jours ouvrés pour accepter ou refuser. Un refus doit être écrit et motivé.

- Résilier l’ancien contrat : une fois l’avenant de la banque reçu, vous pouvez résilier votre ancienne assurance.

Attention, ne résiliez jamais l’ancien contrat avant d’avoir l’accord écrit de la banque.

Les économies concrètes : combien pouvez-vous vraiment gagner ?

Pourquoi l’assurance pèse si lourd dans votre crédit

On oublie souvent que cette cotisation tombe tous les mois, sans exception. Sur une durée de 20 ou 25 ans, ces quelques dizaines d’euros s’accumulent pour former une charge financière massive qui pèse sur votre budget global.

C’est purement mathématique : plus le prêt dure, plus la note grimpe.

Pour certains profils, notamment les emprunteurs plus âgés, le coût de l’assurance peut même finir par dépasser celui des intérêts du crédit immobilier lui-même.

Études de cas : des milliers d’euros d’économies à la clé

Pour illustrer, rien de tel que des exemples concrets. Les chiffres parlent d’eux-mêmes et montrent le potentiel d’économies si vous cherchez à réduire coût assurance emprunteur intelligemment.

| Profil emprunteur | Coût avec contrat groupe (TAEA 0,34%) | Coût avec délégation (TAEA 0,12%) | Économie totale réalisable |

|---|---|---|---|

| Couple de 37 ans, non-fumeurs, prêt de 200 000€ sur 20 ans | Coût total : 13 600€ | Coût total : 4 800€ | 8 800€ |

| Couple de 37 ans, non-fumeurs, prêt de 200 000€ sur 20 ans (scénario plus optimiste) | Coût total : 18 000€ (TAEA plus élevé) | Coût total : 3 000€ (TAEA très bas) | Jusqu’à 15 000€ |

| Emprunteur seul de 45 ans, prêt de 150 000€ sur 15 ans | Coût total : 8 100€ | Coût total : 3 150€ | 4 950€ |

Le TAEA, l’indicateur à surveiller pour comparer

Vous devez connaître un seul acronyme : le TAEA, ou Taux Annuel Effectif d’Assurance. C’est l’indicateur qui permet de comparer le coût des assurances entre elles sans vous perdre dans les détails techniques.

Exprimé en pourcentage, ce chiffre révèle la part exacte de l’assurance dans le coût total de votre crédit. La loi oblige les banques à l’afficher sur toutes les offres pour garantir une transparence totale.

Votre objectif est simple : trouver le contrat avec le TAEA le plus bas, à garanties équivalentes bien sûr, pour alléger votre mensualité.

Optimiser sans changer : les ajustements qui paient

Changer de contrat est une solution radicale, mais ce n’est pas la seule. Parfois, de simples ajustements … permettent aussi de réduire le coût.

Votre état de santé s’est amélioré ? Faites-le savoir !

Votre tarif initial repose sur une photographie précise de votre santé au moment de signer. Si votre situation médicale évolue positivement, le risque diminue pour l’assureur. Vous ne devriez pas payer pour un risque disparu.

Guérison d’une maladie, fin d’un traitement ou arrêt d’un sport extrême modifient votre profil. Ces évolutions positives justifient clairement une révision de votre tarif auprès de votre assureur.

C’est l’argument idéal pour exiger une baisse de cotisation immédiate ou changer de contrat.

L’arrêt du tabac : une économie majeure à ne pas négliger

Le statut de fumeur reste le facteur qui alourdit le plus votre prime d’assurance. La surprime appliquée pour couvrir ce risque sanitaire fait souvent exploser la note finale.

Mais si vous avez arrêté, la situation change. Vous pouvez demander à passer au tarif non-fumeur, généralement accordé après une période probatoire de 24 mois sans tabac.

L’impact financier est immédiat et l’économie réalisée peut atteindre jusqu’à 50%.

Le questionnaire de santé : quand pouvez-vous l’éviter ?

La loi Lemoine a récemment bouleversé les règles du jeu avec une simplification majeure. Le redouté questionnaire médical n’est plus une étape systématique pour tous les profils d’emprunteurs.

Vous ne devez plus le remplir si votre part assurée reste sous 200 000 € par emprunteur. Pour un couple, ce plafond grimpe logiquement à 400 000 €.

Une seconde condition s’impose : le remboursement du crédit doit finir avant votre 60ème anniversaire. Vérifiez les détails sur la suppression du questionnaire de santé.

La stratégie de la quotité : une répartition intelligente pour votre couple

Au-delà du choix du contrat, il existe un autre levier puissant et souvent sous-estimé pour alléger la facture, surtout si vous empruntez à deux : la répartition de la couverture.

La quotité, c’est quoi au juste ?

Pour faire simple, la quotité d’assurance désigne la part du capital emprunté prise en charge par l’assureur pour chaque personne. C’est le pourcentage précis de votre dette qui s’efface automatiquement en cas de gros pépin.

La banque impose une règle stricte : le prêt doit être couvert à 100 % au minimum pour valider le dossier. Par contre, la manière dont vous répartissez ce pourcentage entre vous et votre co-emprunteur reste souvent votre décision.

Sortir du 100/100 sur chaque tête : une fausse bonne idée ?

On pense souvent qu’il faut s’assurer à 100 % chacun, soit 200 % au total pour être tranquille. C’est la protection maximale, certes, mais c’est aussi l’option la plus coûteuse et, franchement, elle n’est pas toujours indispensable selon votre patrimoine.

Le principe est simple : si l’un de vous disparaît, l’assurance rembourse la totalité du crédit restant immédiatement. Le conjoint survivant se retrouve alors propriétaire d’un bien intégralement payé, sans plus aucune mensualité à verser.

Le revers de la médaille est financier : vous payez littéralement deux assurances complètes pour un seul bien. C’est un choix de confort indéniable, mais qui pèse très lourd sur le budget global de votre projet.

Définir une quotité sur-mesure selon vos profils

Pourquoi rester sur un 50/50 standard si vos situations diffèrent ? L’astuce consiste à moduler la couverture en fonction de vos revenus réels et de vos profils de risque respectifs, plutôt que de suivre la norme.

Prenons un cas concret : si l’un de vous rapporte 70 % des revenus du foyer, une répartition 70/30 est bien plus logique. Cela protège mieux celui qui gagne moins si le gros salaire du foyer vient à manquer soudainement.

Allez plus loin pour réduire coût assurance emprunteur. Si l’un de vous a un profil « cher » (fumeur, âge plus avancé, métier à risque), il est financièrement malin de lui attribuer la quotité la plus faible possible autorisée.

Mettez par exemple 30 % sur le profil à risque et 70 % sur le profil standard. Votre prêt reste couvert à 100 % aux yeux de la banque, mais la prime globale chute car la part coûteuse est minimisée.

Se faire accompagner pour viser juste

Vous avez maintenant toutes les cartes en main pour agir. Mais si vous vous sentez un peu perdu face à toutes ces options, sachez que des professionnels peuvent vous guider.

Pourquoi un comparateur en ligne ne suffit pas toujours

Les comparateurs en ligne sont un bon point de départ pour vos recherches. Ils donnent une première idée des tarifs du marché en quelques clics. C’est utile pour avoir une vision globale rapidement.

Mais ils se concentrent souvent sur le prix et ne vérifient pas en détail l’équivalence des garanties exigée. Le risque est de choisir une offre qui sera sèchement refusée par votre banque. Vous pourriez vous retrouver dans une impasse.

C’est une perte de temps. Et c’est une perte d’énergie.

Le rôle du courtier : un expert à votre service

Voyez le courtier en assurance emprunteur comme un allié précieux dans votre projet. Son métier est de trouver le meilleur contrat pour votre profil afin de réduire le coût de l’assurance emprunteur.

- Il connaît les exigences des banques : il s’assure que le contrat proposé respectera scrupuleusement l’équivalence des garanties.

- Il a accès à un large panel d’offres : cela inclut des contrats spécifiques qu’on ne trouve pas sur les comparateurs.

- Il négocie pour vous : grâce à son réseau, il peut obtenir des conditions plus avantageuses.

- Il vous accompagne dans les démarches : il s’occupe de la paperasse et sécurise la substitution auprès du prêteur.

C’est un gain de temps. Et souvent, d’argent.

Comment bien choisir son intermédiaire ?

Attention, tous les courtiers ne se valent pas sur le marché. Privilégiez un spécialiste de l’assurance emprunteur, plutôt qu’un généraliste qui fait un peu de tout. Il aura une meilleure expertise pour votre dossier.

Vérifiez toujours son indépendance réelle avant de vous engager. Il doit pouvoir vous proposer les offres de nombreux assureurs différents, pas seulement deux ou trois.

La transparence sur sa rémunération est aussi un bon indicateur de confiance. Un bon courtier joue cartes sur table.

Vous avez désormais toutes les cartes en main pour reprendre le contrôle de votre assurance emprunteur. Grâce à la loi Lemoine, changer de contrat est un droit simple et accessible. Ne laissez pas passer ces économies potentielles : comparez les offres dès aujourd’hui. C’est une démarche rapide qui peut vraiment soulager votre budget durablement.

FAQ

Comment faire baisser le prix de son assurance emprunteur ?

La méthode la plus efficace est de faire jouer la concurrence grâce à la délégation d’assurance. En clair, au lieu de conserver le contrat standard proposé par votre banque, vous optez pour une assurance individuelle auprès d’un autre organisme. Ces contrats sur-mesure sont souvent bien moins chers, car ils s’adaptent précisément à votre profil.

C’est une démarche très simple et désormais totalement libre. Grâce à la loi Lemoine, vous pouvez changer d’assurance à n’importe quel moment, sans frais ni pénalités. Il suffit que le nouveau contrat offre un niveau de protection au moins égal à celui de votre banque.

Qu’est-ce qui permet de réduire le coût de l’assurance concrètement ?

Plusieurs leviers existent pour alléger la facture. Le premier est votre statut de fumeur : si vous avez arrêté depuis plus de deux ans, signalez-le pour bénéficier du tarif non-fumeur, souvent deux fois moins élevé. L’ajustement de la quotité (la part du capital assurée par personne) est aussi une astuce puissante si vous empruntez à deux : répartir la couverture selon vos revenus respectifs permet d’optimiser le coût global.

Enfin, votre âge et votre état de santé jouent un rôle majeur. Passer par un assureur externe permet de mieux valoriser un profil « bon risque » (jeune, bonne santé) et d’éviter de payer pour les autres, contrairement aux contrats de groupe des banques qui mutualisent les risques.

Comment puis-je renégocier mon assurance emprunteur ?

Pour renégocier, vous n’avez pas besoin d’entamer des discussions complexes avec votre banquier. La démarche consiste simplement à trouver une offre concurrente plus avantageuse. Utilisez un comparateur ou faites appel à un courtier pour dénicher un contrat qui respecte l’équivalence des garanties exigée par votre banque.

Une fois le nouveau contrat choisi, envoyez-le à votre établissement prêteur par courrier recommandé. La banque a alors 10 jours pour valider le changement et émettre un avenant à votre offre de prêt. C’est cette mise en concurrence qui constitue votre véritable levier de négociation.

Quand baisse le prix de l’assurance ?

Cela dépend du type de contrat que vous choisissez. Avec l’assurance groupe de la banque, la cotisation est souvent fixe et ne bouge pas. En revanche, avec une assurance individuelle (délégation), le prix est généralement calculé sur le capital restant dû.

Cela signifie que le montant de votre assurance diminue année après année, au fur et à mesure que vous remboursez votre crédit. C’est une mécanique très intéressante qui permet de payer de moins en moins cher à mesure que le temps passe.

[…] Pour optimiser le montage, il faut savoir réduire le coût de son assurance emprunteur. […]

[…] avez tout intérêt à réduire le coût de son assurance emprunteur dès le départ. Sinon, pensez à changer d’assurance grâce à la loi Lemoine plus […]