Ce qu’il faut retenir : le rachat de crédit engendre des coûts inévitables, comme les indemnités de remboursement anticipé et les frais de garantie. Si cette opération allège immédiatement votre budget mensuel, elle augmente souvent le montant total dû à cause de l’allongement de la durée. Une simulation précise reste indispensable pour valider la rentabilité réelle de ce nouveau départ financier.

Craignez-vous que le coût rachat de crédit ne vienne secrètement annuler les bénéfices de vos mensualités réduites ? Nous passons ici au crible chaque frais caché ou visible, des indemnités de remboursement aux garanties, pour vous offrir une transparence totale sur l’opération. Vous découvrirez ainsi comment anticiper la facture globale et utiliserez nos leviers de négociation pour protéger efficacement votre budget.

- Les frais visibles : ce que vous allez payer à coup sûr

- Les dépenses annexes : celles qu’on oublie souvent de budgétiser

- Le paradoxe du rachat de crédit : payer moins chaque mois, mais plus au total

- Comment réduire la facture de votre rachat de crédit ?

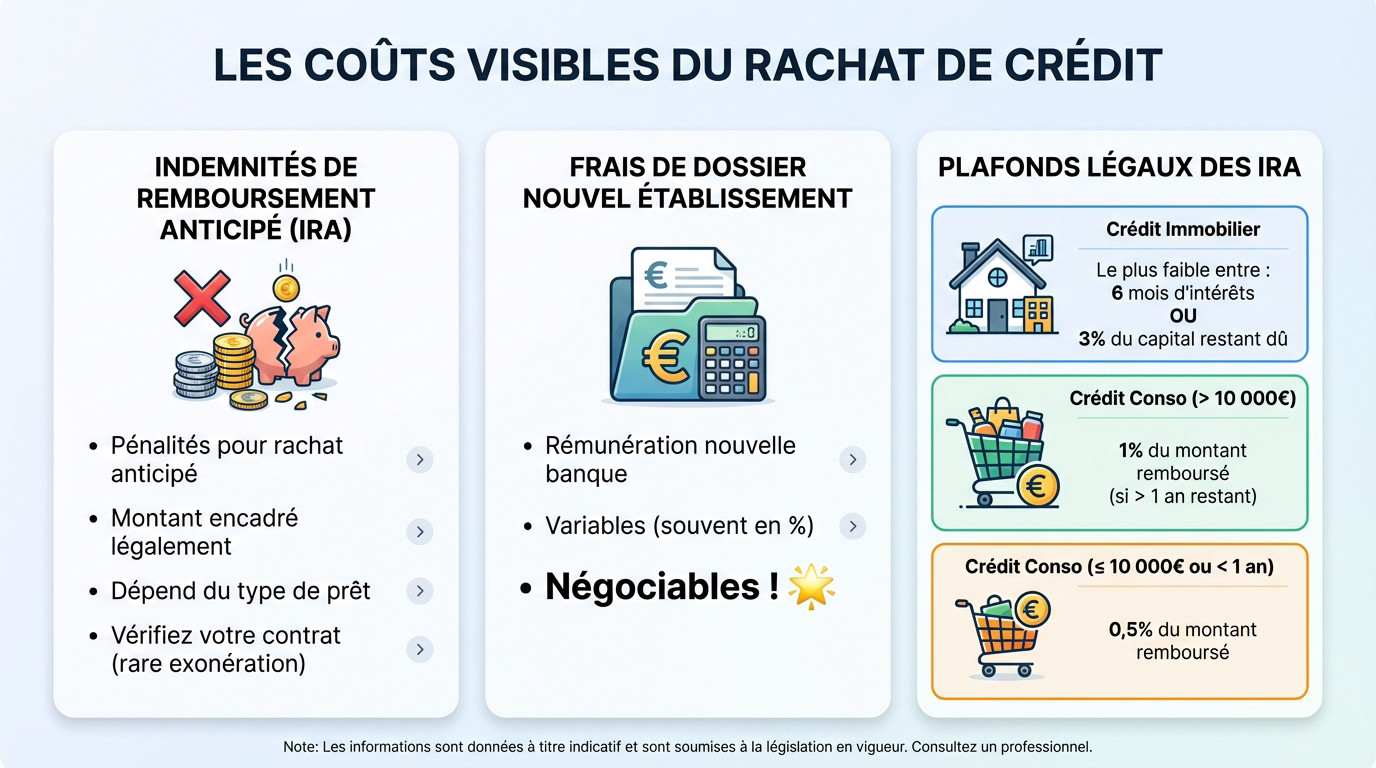

Les frais visibles : ce que vous allez payer à coup sûr

Les indemnités de remboursement anticipé (IRA), le premier poste de dépense

Racheter un crédit implique de le rembourser avant son terme. Cette action déclenche presque toujours des pénalités : c’est la première ligne de coût d’un rachat de crédit à anticiper.

Ces indemnités (IRA) sont encadrées par la loi. Leur montant dépend du type de prêt et du capital restant dû. Vérifiez votre contrat initial : l’exonération est rare, mais elle existe parfois.

Les frais de dossier du nouvel établissement

La nouvelle banque vous facturera des frais pour le montage de votre nouveau dossier de financement. C’est sa rémunération pour l’analyse du risque et le travail administratif.

Ces frais varient d’un établissement à l’autre, souvent calculés en pourcentage du montant racheté. Sachez qu’ils sont souvent négociables, surtout si vous présentez un profil emprunteur solide.

Le comparatif des frais selon le type de crédit

Les règles de calcul diffèrent radicalement si vous rachetez un crédit immobilier ou des crédits à la consommation. Pour y voir clair, voici les plafonds légaux en vigueur :

| Type de crédit racheté | Plafond légal de l’IRA |

|---|---|

| Crédit immobilier | Le montant le plus faible entre : 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt, OU 3 % du capital restant dû avant le remboursement. |

| Crédit à la consommation (> 10 000 €) | 1 % du montant remboursé s’il reste plus d’un an à courir. |

| Crédit à la consommation (≤ 10 000 € ou < 1 an restant) | 0,5 % du montant remboursé. |

Pour plus de précisions, vérifiez les plafonds légaux auprès des sources de référence.

Les dépenses annexes : celles qu’on oublie souvent de budgétiser

Maintenant que les frais les plus évidents sont sur la table, penchons-nous sur les coûts plus discrets qui peuvent vite faire grimper la note finale.

Les frais de garantie : sécuriser le nouveau prêt

Aucune banque ne joue les mécènes ; elle exige une sécurité pour se couvrir en cas de pépin. Cette protection a un prix, qui pèse sur le coût rachat de crédit et le montant total de l’opération.

Si un prêt immobilier est inclus, c’est double peine. Il faudra payer pour lever l’ancienne garantie (mainlevée) et financer la mise en place de la nouvelle.

- Les principaux types de garanties :

- L’hypothèque : un acte notarié qui engendre des frais de notaire.

- La caution via un organisme spécialisé (comme Crédit Logement) : souvent moins chère que l’hypothèque.

- L’Inscription en Privilège de Prêteur de Deniers (IPPD) : réservée à l’achat de biens existants.

Le coût de la nouvelle assurance emprunteur

On repart à zéro. Chaque nouveau crédit vient avec sa propre assurance emprunteur. C’est une charge mensuelle qui s’ajoute mécaniquement à la nouvelle mensualité du prêt.

Ne sous-estimez pas ce poste : son coût total peut être très élevé sur la durée. Il dépend de votre âge, de votre état de santé et du montant emprunté. C’est un levier d’économie majeur.

Pour optimiser le montage, il faut savoir réduire le coût de son assurance emprunteur.

Les frais de courtage, si vous passez par un intermédiaire

Faire appel à un courtier en rachat de crédit peut faire gagner du temps et de l’argent. Mais attention, ce service d’expert n’est pas gratuit.

Les honoraires du courtier, ou frais de courtage, sont sa rémunération. Ils sont généralement dus uniquement si l’opération de rachat de crédit aboutit grâce à son intervention. Leur montant doit être clairement annoncé dès le départ.

Un bon courtier peut vous faire économiser bien plus que ses honoraires, mais il est vital de clarifier sa rémunération avant de vous engager pour éviter toute surprise.

Le paradoxe du rachat de crédit : payer moins chaque mois, mais plus au total

On a listé les frais, mais le plus grand piège n’est pas une ligne sur la facture. C’est un calcul que beaucoup de gens oublient de faire.

Comprendre la mécanique de l’allongement de la durée

Vous voulez réduire vos mensualités ? C’est légitime. Pour y arriver, la banque n’a pas trente solutions : elle doit étaler votre dette sur une période plus longue. C’est purement mathématique. Cela redonne immédiatement de l’oxygène à votre budget mensuel.

Mais attention au revers de la médaille. Qui dit remboursement plus long, dit mécaniquement plus d’intérêts versés à la banque. Même avec un taux plus bas, cette augmentation du coût total du crédit est souvent inévitable. C’est le prix de la tranquillité.

Mensualité réduite vs. coût total : le vrai calcul à faire

Ne vous laissez pas aveugler par la baisse de la mensualité. Le seul juge de paix, c’est la comparaison entre le coût total de votre situation actuelle et celui du nouveau projet.

Sortez la calculatrice. Additionnez tout : le capital, les intérêts sur la nouvelle durée, les frais de dossier et les indemnités. C’est ce montant global, le vrai coût rachat de crédit, qui doit guider votre décision finale.

Pour ne pas vous tromper dans ces additions complexes, le plus simple reste d’utiliser un simulateur en ligne fiable.

Pourquoi l’opération reste-t-elle intéressante ?

Alors, pourquoi signer si ça coûte plus cher à la fin ? Parce que pour beaucoup, c’est la seule issue pour éviter le surendettement. L’objectif est de retrouver du pouvoir d’achat tout de suite, pas de spéculer sur dix ans.

Le but premier du rachat de crédit n’est pas toujours de faire une ‘bonne affaire’ financière à long terme, mais de retrouver une ‘respiration’ budgétaire immédiate.

Comment réduire la facture de votre rachat de crédit ?

Accepter un coût total plus élevé est une chose. Mais cela ne veut pas dire qu’il faut payer le prix fort. Voici quelques pistes pour alléger la note.

La négociation : votre meilleure arme

En réalité, beaucoup de frais ne sont pas gravés dans le marbre. Les frais de dossier, par exemple, constituent une véritable marge de manœuvre pour la banque et peuvent être discutés, voire purement annulés pour les excellents profils.

Sachez que le taux d’intérêt lui-même est négociable. Mettre plusieurs banques en concurrence reste la meilleure stratégie pour obtenir les conditions les plus favorables et faire baisser le coût rachat de crédit global.

L’impact décisif de votre profil emprunteur

La banque évalue avant tout un risque. Un emprunteur avec une situation professionnelle stable (CDI), des revenus réguliers et pas d’incidents de paiement est un profil rassurant pour l’établissement prêteur.

Un bon profil obtient plus facilement un meilleur taux et une réduction des frais. Avoir un apport personnel ou une épargne de précaution renforce aussi considérablement la position de négociation face au banquier.

C’est pourquoi il est vital de savoir monter un dossier de crédit solide pour maximiser vos chances.

Les astuces à ne pas négliger

Voici des conseils concrets et actionnables pour que le lecteur puisse agir directement sur la facture finale.

- Déléguez votre assurance emprunteur : ne prenez pas l’assurance de la banque, comparez les offres externes pour des garanties équivalentes à un meilleur prix.

- Faites jouer la concurrence : ne vous contentez pas de la première offre, sollicitez au moins trois établissements différents.

- Choisissez la bonne période : un rachat est plus rentable en début de prêt, quand vous remboursez principalement des intérêts.

Au final, le coût d’un rachat de crédit dépasse souvent la simple mensualité. Entre les pénalités et les frais annexes, l’addition grimpe vite. Mais le but est surtout de retrouver de l’air pour votre budget. Alors, sortez votre calculatrice, comparez bien les offres et n’hésitez jamais à négocier !

FAQ

Quels sont les frais exacts à prévoir pour un rachat de crédit ?

Pour ne pas avoir de mauvaises surprises, vous devez additionner quatre postes de dépenses principaux. D’abord, les indemnités de remboursement anticipé (IRA) que vous versez à votre ancienne banque pour solder les vieux crédits. Ensuite, les frais de dossier du nouvel établissement (souvent entre 0,5 % et 1,5 % du montant), les frais de garantie (hypothèque ou caution) pour sécuriser le nouveau prêt, et enfin, les éventuels honoraires de courtage si vous faites appel à un intermédiaire.

Comment calculer le coût total de mon rachat de crédit ?

Le calcul est simple mais indispensable : ne vous fiez pas uniquement à la baisse de votre mensualité. Vous devez prendre le montant total des mensualités de votre nouveau crédit (sur toute sa durée) et y ajouter tous les frais annexes (assurance, dossier, garantie). Comparez ensuite ce chiffre global sur vos anciens crédits. Si le nouveau total est plus élevé, c’est le prix à payer pour réduire votre charge mensuelle immédiate.

Quels sont les pièges financiers à éviter lors d’un rachat de crédit ?

Le piège le plus courant est de se laisser aveugler par une mensualité très basse sans regarder la durée du prêt. En allongeant trop la durée de remboursement, vous faites exploser le coût total des intérêts. Soyez aussi vigilant sur l’assurance emprunteur : les banques proposent souvent leur contrat groupe par défaut, mais il est souvent plus cher qu’une assurance individuelle que vous pourriez trouver ailleurs.

Est-il vraiment intéressant financièrement de faire un rachat de crédit ?

Tout dépend de votre objectif. Si vous cherchez à faire une économie sur le coût total de votre dette, l’opération n’est intéressante que si la baisse des taux compense les frais de l’opération. En revanche, si votre but est de retrouver du pouvoir d’achat chaque mois pour éviter le surendettement, l’opération est intéressante même si elle coûte un peu plus cher au final, car elle vous permet de rééquilibrer votre budget immédiatement.

Est-il rentable de se faire racheter son crédit immobilier ?

Pour qu’un rachat de crédit immobilier soit rentable, on considère généralement qu’il faut un écart d’au moins 0,7 à 1 point entre votre taux actuel et le nouveau taux proposé. Il faut aussi que vous soyez dans le premier tiers de la durée de votre prêt, là où vous payez le plus d’intérêts. N’oubliez pas de vérifier les pénalités de remboursement anticipé, plafonnées légalement à 6 mois d’intérêts ou 3 % du capital restant dû.