Ce qu’il faut retenir : la validation d’un dossier de prêt se joue bien avant. Une gestion irréprochable des comptes sur les trois derniers mois constitue la meilleure preuve de sérieux pour rassurer l’établissement prêteur. Cette anticipation, associée à une transparence totale, maximise les chances d’accord tout en facilitant la négociation des conditions d’emprunt.

Vous vous demandez comment présenter un dossier crédit immobilier solide pour éviter un refus angoissant de la banque ? Rassurez-vous, une préparation méthodique de vos justificatifs suffit souvent à prouver votre sérieux et à faire la différence lors de l’étude. Découvrez les étapes concrètes pour optimiser vos finances et transformer votre demande en une réussite immédiate.

- Préparer le terrain bien avant de se lancer

- Rassembler les pièces du puzzle : les documents incontournables

- Le nerf de la guerre : l’apport et la solidité financière

- Concrétiser le projet : les justificatifs liés au bien immobilier

- Sortir du lot : comment défendre un dossier moins « classique »

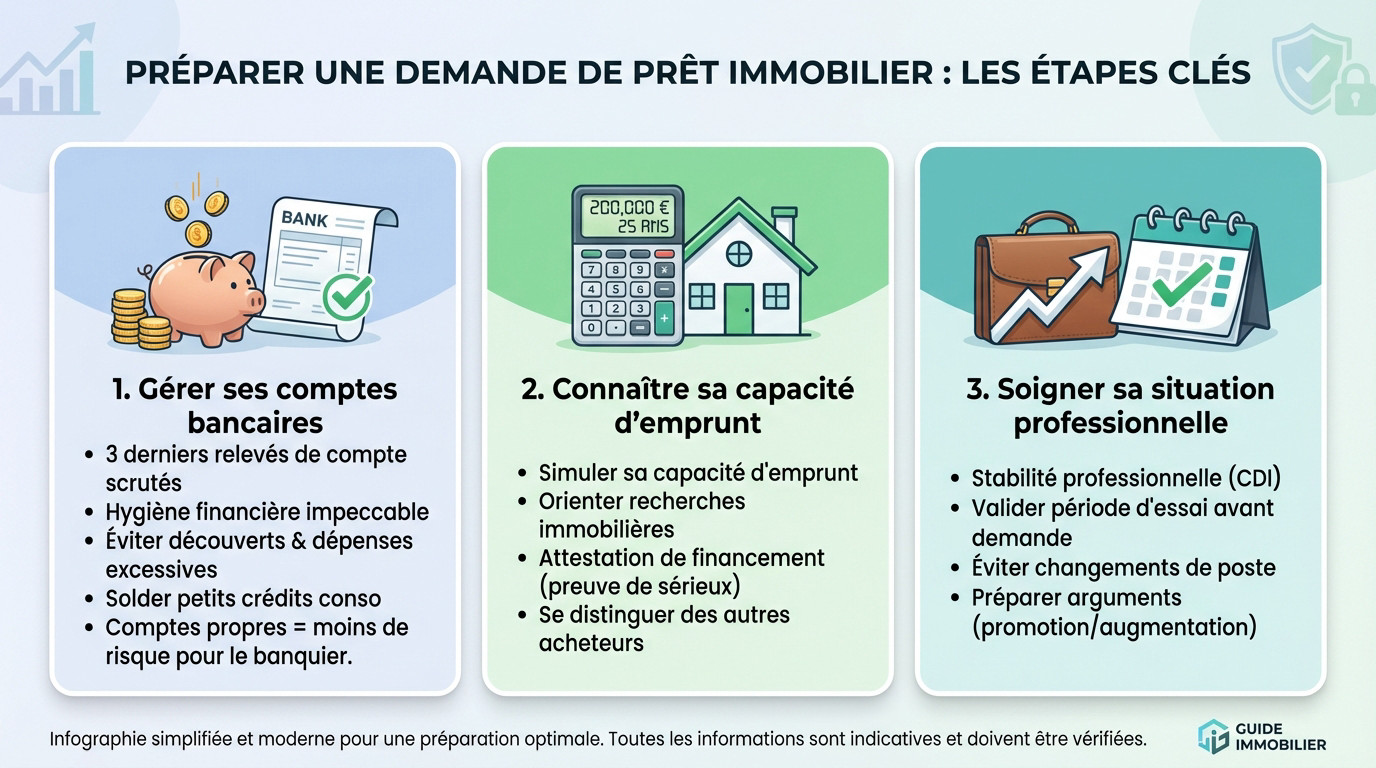

Préparer le terrain bien avant de se lancer

Vous pensez que tout commence à la visite ? Erreur. Un dossier crédit immobilier solide se joue bien en amont. C’est maintenant que vous gagnez la partie.

Faire le ménage dans ses comptes bancaires

Le banquier va scanner vos trois derniers relevés de comptes à la loupe. Ces documents reflètent votre hygiène financière. Prouvez-lui que vous êtes un gestionnaire fiable et prévoyant.

Bannissez tout découvert, même autorisé. Les rejets de prélèvements ou les dépenses excessives sont des drapeaux rouges. Pour la banque, c’est un frein quasi immédiat.

Soldez vos petits crédits à la consommation si possible. Cela allège votre taux d’endettement et envoie un signal très positif.

Votre banquier ne vous juge pas, mais il évalue un risque. Des comptes propres et bien tenus sont la première preuve que lui prêter de l’argent n’est pas un pari hasardeux.

Connaître sa véritable capacité d’emprunt

Ne rêvez pas trop grand. Calculez votre capacité d’emprunt réelle dès maintenant. Cela évite de perdre du temps et cible vos recherches sur des biens accessibles.

Cette estimation rassure les vendeurs. Une attestation de financement prouve le sérieux de votre démarche et montre que la banque vous suit.

Bien que sans valeur légale, ce document vous distingue nettement des autres acheteurs. C’est un vrai plus pour votre dossier.

Soigner sa situation professionnelle

La stabilité professionnelle est un pilier pour la banque. Le CDI validé reste l’idéal pour garantir des revenus stables et réguliers sur le long terme.

Vous changez de job ? Attendez la fin de la période d’essai avant de déposer votre dossier. La banque exige une visibilité totale pour accorder sa confiance.

- Validez votre période d’essai avant toute demande.

- Évitez les changements de poste juste avant le dépôt.

- Préparez des arguments si votre situation a récemment changé (promotion, augmentation).

Rassembler les pièces du puzzle : les documents incontournables

Votre identité et votre situation personnelle

La banque exige des preuves tangibles pour sécuriser la transaction. C’est la base : fournissez vos pièces d’identité, passeport ou CNI, impérativement en cours de validité.

Votre statut matrimonial compte. Les mariés fourniront le livret de famille, les partenaires de PACS leur certificat, et les concubins une simple attestation sur l’honneur.

Enfin, prouvez votre adresse avec un justificatif de domicile de moins de trois mois, comme une facture d’énergie ou une quittance de loyer.

Vos ressources et charges passées au crible

C’est le cœur de l’analyse financière. Présentez impérativement vos trois derniers bulletins de salaire et les deux derniers avis d’imposition (ou bilans pour les indépendants).

Jouez la transparence totale : fournissez les trois derniers relevés de tous les comptes bancaires. La moindre dissimulation ici pourrait fragiliser votre demande de financement.

Joignez aussi les tableaux d’amortissement de vos crédits en cours (auto, conso). La banque doit visualiser l’intégralité de vos charges pour valider le projet.

Le tableau récapitulatif des pièces à fournir

Pour simplifier cette étape, ce tableau synthétise l’essentiel. Un dossier de crédit immobilier solide et complet dès le départ accélère considérablement la décision bancaire.

Conseil d’ami : envoyez des copies numériques claires et bien nommées. Cela prouve votre sérieux et facilite la tâche de votre conseiller, votre meilleur allié.

| Catégorie | Documents Requis | Point de vigilance |

|---|---|---|

| Situation Personnelle | Carte d’identité/Passeport, Justificatif de domicile (-3 mois), Livret de famille/PACS… | Vérifiez les dates de validité. |

| Ressources & Charges | 3 derniers bulletins de salaire, 2 derniers avis d’imposition, 3 derniers relevés de TOUS les comptes, Justificatifs crédits en cours | Absence totale de découverts ou d’incidents. |

| Apport Personnel | Relevé de compte épargne, Attestation de donation, Attestation de déblocage (PEE)… | La provenance des fonds doit être claire et justifiée. |

| Projet Immobilier | Compromis/Promesse de vente signé(e), Contrat de réservation (VEFA), Devis travaux… | Assurez-vous que tous les signataires sont présents. |

Le nerf de la guerre : l’apport et la solidité financière

Les papiers sont prêts ? Parfait. Maintenant, parlons chiffres. C’est là que vous allez vraiment convaincre la banque que vous êtes un emprunteur de premier choix.

L’apport personnel, votre meilleur allié

L’apport personnel représente bien plus qu’une simple somme d’argent sur un compte. Il sert d’abord à payer les frais de notaire et de garantie, soit environ 10% du prix. Pour la banque, c’est la preuve concrète de votre implication.

Plus votre mise de départ est élevée, moins l’établissement prêteur prend de risques. C’est un levier puissant pour valoriser un apport personnel conséquent et négocier un meilleur taux d’intérêt.

Voici les ressources mobilisables pour bâtir un dossier crédit immobilier solide :

- Épargne personnelle (livrets, assurance-vie).

- Donation familiale ou héritage (avec justificatifs).

- Participation ou intéressement d’entreprise.

- Prêt à taux zéro (PTZ), considéré comme de l’apport.

Maîtriser son taux d’endettement

Le taux d’endettement est un concept assez simple à saisir pour tout le monde. C’est le rapport mathématique direct entre vos charges fixes mensuelles et vos revenus nets. Une règle de base incontournable.

Le Haut Conseil de Stabilité Financière (HCSF) recommande une limite stricte : ce ratio ne doit généralement pas dépasser 35%. Les banques surveillent ce chiffre comme le lait sur le feu, même si quelques rares exceptions existent.

Ce calcul intègre évidemment la future mensualité de votre prêt immobilier. C’est une projection réaliste de votre situation financière future.

Démontrer une gestion saine et un « reste à vivre » confortable

Au-delà du pourcentage d’endettement, votre banquier va scruter votre « reste à vivre » avec attention. C’est simplement l’argent qu’il vous reste en poche chaque mois après avoir payé toutes vos charges fixes.

Ce montant doit être suffisant pour couvrir vos dépenses du quotidien sans difficulté. Un reste à vivre confortable peut parfois faire passer un dossier avec un taux d’endettement un peu limite aux yeux du banquier.

Montrer que vous épargnez régulièrement est un signal extrêmement positif. C’est une preuve de sérieux.

Un apport élevé, c’est bien. Une épargne régulière qui le constitue, c’est encore mieux. Cela raconte une histoire de discipline et de prévoyance que toutes les banques adorent entendre.

Concrétiser le projet : les justificatifs liés au bien immobilier

Votre profil financier est béton. Il faut maintenant prouver que le projet immobilier lui-même tient la route. C’est l’objet de cette nouvelle étape pour constituer un dossier crédit immobilier solide.

Le compromis ou la promesse de vente : la pièce maîtresse

Le compromis de vente n’est pas juste une formalité, c’est le document qui officialise votre projet aux yeux de la banque. Sans cette preuve écrite, aucune demande de prêt ne sera instruite. C’est votre point de départ.

Ce contrat verrouille le prix, l’adresse, mais il contient surtout la condition suspensive d’obtention de prêt. Cette clause est votre seule protection réelle : si la banque refuse le financement, la vente s’annule sans que vous perdiez un centime.

Attention au timing : le compte à rebours pour trouver les fonds, généralement de 45 à 60 jours, démarre dès cette signature.

Cas particulier : achat dans le neuf ou construction

Si vous achetez un logement neuf, le document clé change. Vous devrez fournir le contrat de réservation dans le cadre d’une Vente en l’État Futur d’Achèvement (VEFA). Il remplace le compromis classique pour la présentation du projet immobilier.

Pour la construction d’une maison individuelle, la banque exigera le contrat de construction (CCMI) signé pour valider le dossier.

N’oubliez pas d’ajouter le permis de construire et les devis détaillés de chaque artisan si vous gérez vous-même une partie des travaux.

Anticiper les coûts annexes et les travaux

Le prix d’achat affiché n’est jamais le coût final. Il faut impérativement intégrer tous les frais annexes dans votre plan de financement. Pensez aux frais de notaire, aux honoraires d’agence et au coût de la garantie.

Si des rénovations sont prévues, une simple estimation orale ne vaut rien. Il faut fournir des devis précis et détaillés pour obtenir une ligne de crédit dédiée aux travaux.

Pour un investissement locatif, attention : un mauvais DPE sans budget travaux chiffré bloquera net l’octroi du prêt.

Sortir du lot : comment défendre un dossier moins « classique »

Indépendants, CDD : prouver la pérennité de vos revenus

Pour un profil non-CDI, la banque veut avant tout être rassurée sur la régularité des rentrées d’argent. Si vous êtes indépendant, sortez vos trois derniers bilans sans hésiter. Une activité qui affiche une croissance constante est un argument en béton.

Vous êtes en CDD ? Il faut prouver que vous ne vous arrêtez jamais, par exemple en justifiant de plusieurs renouvellements successifs sans période de chômage.

Glissez une note expliquant votre parcours et pourquoi votre secteur d’activité est solide ; cela fait souvent toute la différence.

Revenus modestes : jouer la carte du reste à vivre et de l’apport

Un salaire modeste n’est pas rédhibitoire pour bâtir un dossier crédit immobilier solide. Il faut compenser en affichant une gestion financière exemplaire. C’est précisément là que votre « reste à vivre » devient votre meilleur atout.

Démontrez qu’une fois la mensualité payée, il vous reste largement de quoi vivre confortablement. Un apport personnel plus élevé rassure aussi énormément : ces stratégies de compensation prouvent votre sérieux aux yeux du banquier.

- Mettre en avant un reste à vivre très confortable.

- Viser un apport personnel de 15% ou 20% au lieu de 10%.

- Présenter un co-emprunteur avec une situation très stable.

- N’avoir absolument aucun autre crédit en cours.

La transparence comme arme de conviction massive

Ne tentez jamais de dissimuler une faiblesse dans votre dossier. Le banquier finira toujours par la trouver. La meilleure stratégie reste d’être totalement transparent dès le départ.

Anticipez les questions qui fâchent et préparez des réponses claires. Une lettre de motivation jointe au dossier peut très bien expliquer un passage à vide ou justifier un choix de carrière atypique.

Cette honnêteté construit une relation de confiance immédiate. Elle montre que vous êtes un partenaire fiable sur la durée.

Un dossier n’a pas besoin d’être parfait, il a besoin d’être honnête. Expliquer une faiblesse est infiniment plus convaincant que d’espérer qu’elle passe inaperçue.

Constituer un dossier solide demande de la rigueur, mais c’est la clé de votre réussite. En anticipant chaque étape et en soignant vos comptes, vous prouvez votre sérieux à la banque. Restez transparent et organisé : c’est la meilleure façon de décrocher votre prêt sereinement. Votre projet immobilier est à portée de main !

FAQ

Qu’est-ce qu’un bon dossier pour un prêt immobilier ?

Un bon dossier est avant tout un dossier qui rassure votre banquier. Concrètement, c’est la combinaison de trois éléments : des revenus réguliers, une gestion de compte irréprochable (sans aucun découvert récent) et un apport personnel suffisant pour couvrir les frais annexes. L’objectif est de prouver que vous êtes un gestionnaire fiable et que vous ne présentez pas de risque de non-remboursement.

Que vérifie la banque pour un prêt immobilier ?

La banque passe vos finances au peigne fin pour évaluer le risque. Elle examine vos trois derniers relevés de compte pour traquer les incidents de paiement ou les dépenses excessives. Elle vérifie également la stabilité de votre situation professionnelle et calcule votre taux d’endettement pour s’assurer qu’il reste sous la barre des 35 %. Enfin, elle s’assure que l’apport personnel que vous déclarez est bien disponible sur vos comptes.

Est-il obligatoire d’avoir un CDI pour acheter une maison ?

Non, le CDI n’est pas une obligation absolue, même s’il facilite grandement les choses. Vous pouvez emprunter en étant artisan, commerçant, en profession libérale ou même en CDD, à condition de prouver la stabilité de vos revenus. Dans ces cas-là, la banque vous demandera souvent de justifier de trois années d’activité continue ou de bilans positifs pour compenser l’absence de contrat à durée indéterminée.

Quel est le salaire minimum requis pour emprunter 200 000 euros ?

Il n’y a pas de salaire minimum unique, car cela dépend de la durée du prêt et des taux d’intérêt en vigueur au moment de votre demande. Cependant, en appliquant la règle des 35 % d’endettement maximum, il faut généralement un revenu net mensuel situé entre 3 500 et 4 000 euros pour emprunter une telle somme sur 20 ou 25 ans. N’oubliez pas que votre « reste à vivre » entrera aussi en ligne de compte.

Quel crédit peut-on obtenir avec 1 400 € de salaire ?

Avec un salaire de 1 400 €, votre capacité de remboursement mensuelle se situe autour de 490 € (soit 35 % de vos revenus). Le montant total que vous pourrez emprunter dépendra de la durée du crédit : plus vous empruntez sur une longue période, plus l’enveloppe globale augmente, bien que le coût du crédit soit plus élevé. C’est un budget qui permet souvent d’accéder à la propriété, surtout si vous avez un apport pour compléter.

Quel impact a un apport de 40 000 euros sur un emprunt ?

Disposer de 40 000 euros d’apport est un atout majeur pour votre dossier. Cette somme ne définit pas votre capacité d’emprunt mensuelle (qui reste liée à votre salaire), mais elle permet de payer les frais de notaire et de garantie sans toucher au crédit. Cela rassure énormément la banque, ce qui vous aide souvent à négocier un taux d’intérêt plus bas et augmente votre budget d’achat total.

Qui a droit au prêt à taux zéro (PTZ) ?

Le Prêt à Taux Zéro est une aide réservée aux personnes qui achètent leur résidence principale pour la première fois (les primo-accédants) ou qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Son attribution et son montant dépendent de vos ressources et de la zone géographique où se situe le bien. C’est un excellent moyen de gonfler votre apport personnel aux yeux de la banque.

[…] préparer un dossier solide, incluez ces éléments dans votre budget […]

[…] nouvelle demande pour faire baisser ce taux mécaniquement. C’est la même rigueur que pour construire un dossier de crédit en béton en vue d’un achat […]