Ce qu’il faut retenir : la garantie perte d’emploi sécurise le crédit immobilier des salariés en CDI en prenant le relais des mensualités après un licenciement involontaire. Si cette option évite la saisie du bien, elle impose des conditions strictes, excluant souvent la rupture conventionnelle. Avec un coût de 0,1 % à 1 % du prêt, bien évaluer le rapport prix-sérénité est capital.

Imaginez l’angoisse de ne plus pouvoir rembourser votre crédit immobilier si vous perdiez brutalement votre travail demain matin. L’assurance perte emploi existe justement pour pallier ce risque, mais est-elle vraiment le filet de sécurité infaillible que vous espérez pour votre famille ? Nous allons décrypter pour vous les conditions réelles de cette garantie et ses pièges cachés, afin de vous aider à décider si cet investissement est réellement indispensable pour votre sérénité financière.

- Garantie perte d’emploi : le filet de sécurité pour votre crédit immobilier

- Les conditions de déclenchement : le diable est dans les détails

- La prise en charge : ce que vous toucherez vraiment

- Peser le pour et le contre : cette garantie est-elle pour vous ?

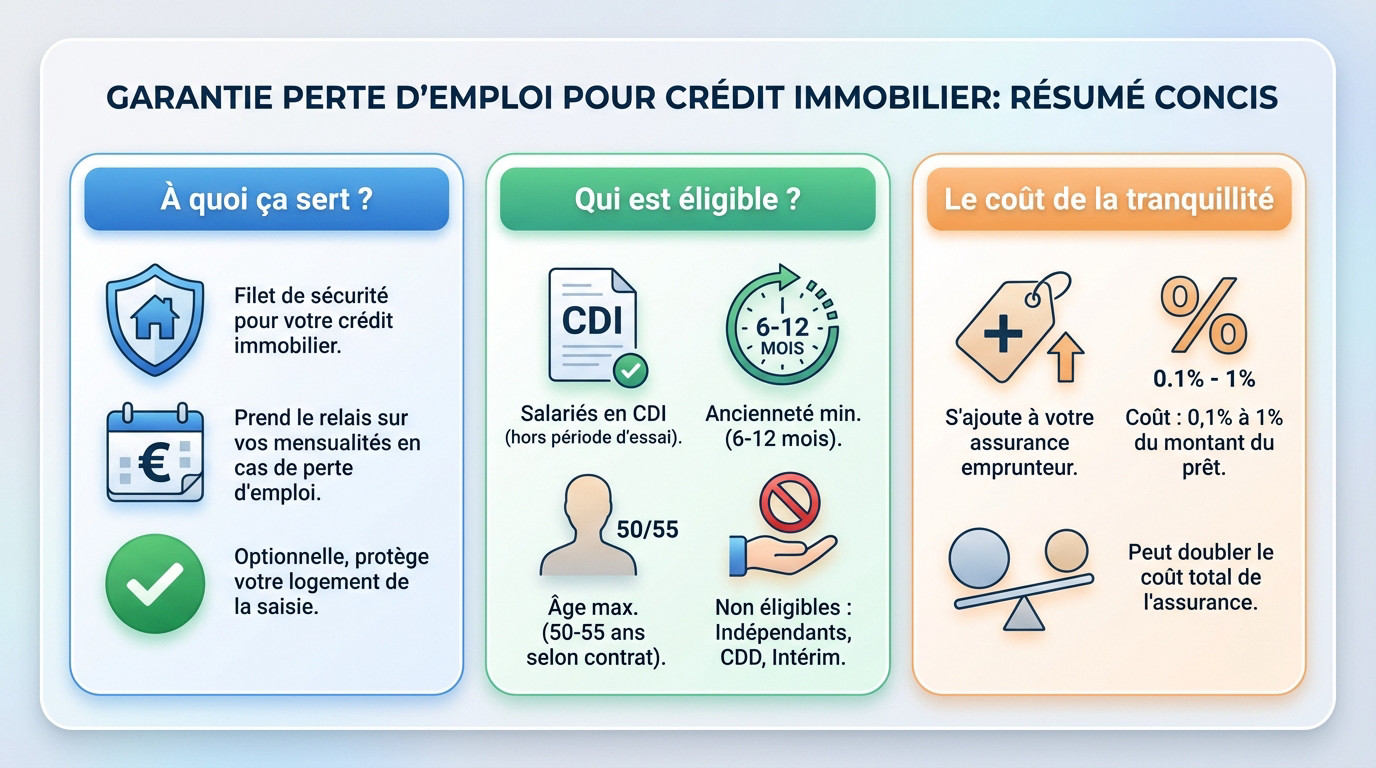

Garantie perte d’emploi : le filet de sécurité pour votre crédit immobilier

Concrètement, à quoi ça sert ?

Imaginez une bouée de sauvetage financière au milieu de la tempête. La garantie perte d’emploi est cette option de l’assurance emprunteur qui prend le relais sur vos mensualités de crédit immobilier si votre travail disparaît soudainement.

Soyons clairs, la banque ne vous l’imposera pas. C’est votre décision personnelle, un choix stratégique pour protéger son crédit et garder votre toit.

Personne ne veut imaginer la saisie de sa maison, n’est-ce pas ? Cette garantie sert justement d’amortisseur temporaire pour éviter ce drame absolu. Elle vous offre ce temps précieux pour vous retourner financièrement après un licenciement brutal.

Qui peut vraiment y prétendre ?

Attention, les assureurs trient souvent sur le volet. Pour être éligible, il faut généralement être salarié en CDI, avoir validé sa période d’essai et justifier d’une certaine stabilité dans l’entreprise.

- Être en Contrat à Durée Indéterminée (CDI) ferme.

- Avoir une ancienneté minimale (souvent 6 à 12 mois).

- Avoir moins de 50 ou 55 ans selon les contrats.

- Ne pas être en préavis de licenciement au moment de la souscription.

Si vous êtes freelance, en CDD ou intérimaire, passez votre chemin. Ces profils sont quasi systématiquement exclus des contrats standards. Vérifiez ce point avant même de rêver à cette sécurité, sinon vous paierez pour rien.

Le coût de la tranquillité d’esprit

La sérénité a évidemment un prix qui vient gonfler votre cotisation mensuelle. Voyez cette dépense non comme une charge, mais comme un investissement nécessaire pour dormir sur vos deux oreilles.

D’après les experts, le coût de la garantie chômage oscille généralement entre 0,1 % et 1 % du montant du prêt.

Faites bien vos calculs car l’addition peut vite grimper. Cela double parfois le coût total de l’assurance emprunteur. Posez-vous la question : le risque en vaut-il vraiment la chandelle ?

Les conditions de déclenchement : le diable est dans les détails

Maintenant que vous savez ce que c’est, penchons-nous sur le plus important : les conditions pour que l’assurance fonctionne. Et c’est là que ça se corse.

Le « bon » licenciement : attention aux idées reçues

Ne croyez pas que tout arrêt de travail suffit. Cette garantie ne couvre strictement que la perte involontaire d’emploi. En clair, pour que l’assureur mette la main à la poche, vous devez subir votre licenciement, comme dans le cas d’un plan économique.

Voici les exclusions classiques qui surprennent souvent. La démission, l’abandon de poste, ou un licenciement pour faute grave ou lourde ne déclencheront jamais l’indemnisation. C’est non négociable.

La règle d’or est simple : la garantie assurance perte emploi est presque toujours liée à votre éligibilité aux allocations de France Travail.

Rupture conventionnelle : le cas qui fâche

Abordons frontalement le sujet de la rupture conventionnelle. C’est une source majeure de malentendus pour les emprunteurs. Beaucoup pensent être couverts, mais la réalité est souvent bien différente une fois le dossier déposé.

Même si elle ouvre droit au chômage, la plupart des contrats d’assurance l’excluent purement et simplement. Pourquoi ? Parce qu’elle n’est pas considérée comme 100% « involontaire » par les compagnies.

Contrairement à une idée tenace, la rupture conventionnelle est très rarement couverte. Les assureurs la voient comme un accord, pas comme un licenciement purement subi.

Les délais à ne pas ignorer : carence et franchise

Deux notions capitales vont impacter votre budget : le délai de carence et le délai de franchise. Ce sont des périodes pendant lesquelles vous payez, mais n’êtes pas encore indemnisé.

- Le délai de carence : une période (souvent 6 à 12 mois) après la signature du contrat, durant laquelle la garantie n’est pas active.

- Le délai de franchise : une période (souvent 3 à 6 mois) après votre licenciement, avant que le premier versement ne soit effectué.

Ces délais signifient que vous devrez assumer seul vos mensualités pendant plusieurs mois, même après avoir perdu votre emploi. Il faut l’anticiper.

La prise en charge : ce que vous toucherez vraiment

Admettons que vous remplissiez les conditions. La question suivante est : combien l’assurance va-t-elle payer ? Là encore, il faut lire les petites lignes.

Indemnisation forfaitaire ou indemnitaire : le choix stratégique

Deux modes s’opposent : le forfaitaire et l’indemnitaire. Ce choix technique détermine directement la qualité de votre couverture.

Voici un comparatif pour éviter de payer une garantie inutile. Regardez bien les différences de calcul.

| Caractéristique | Mode Forfaitaire | Mode Indemnitaire |

|---|---|---|

| Principe | Versement d’un montant fixe prédéfini. | Compensation de la perte de revenus réelle. |

| Calcul | Un % de la mensualité (ex: 70%). | Mensualité – (Allocations chômage + autres revenus). |

| Avantage | Simple, prévisible, pas de surprise. | Peut être moins cher à la souscription. |

| Inconvénient | Souvent plus cher. | L’indemnisation peut être faible, voire nulle. |

Soyons francs : le mode forfaitaire est bien plus sécurisant. Avec l’indemnitaire, si vos allocations chômage sont élevées, l’assurance ne versera souvent rien du tout. Vous aurez payé pour zéro retour.

Des plafonds à connaître : durée et montant

Attention, ce n’est pas illimité. Tous les contrats imposent des plafonds stricts. C’est une aide temporaire, pas une solution à vie.

La prise en charge reste partielle, oscillant souvent entre 30% et 80% de la mensualité, avec un montant maximum par mois.

Le temps est aussi compté. L’indemnisation s’arrête vite, souvent après 12 ou 18 mois. Vérifiez bien ce pourcentage de prise en charge avant de signer.

L’impact des allocations chômage sur votre indemnisation

C’est le piège du système indemnitaire : plus France Travail vous aide, moins l’assureur paie. Si vos allocations couvrent la mensualité, l’assurance ne verse rien.

L’assureur exigera vos attestations France Travail pour ses calculs. La transparence est totale.

À l’inverse, le forfaitaire se moque de vos allocations. Vous touchez la somme prévue au contrat, point final. C’est sa grande force.

Peser le pour et le contre : cette garantie est-elle pour vous ?

Quand cette assurance est une vraie bouée de sauvetage

Si vous êtes le seul à ramener un salaire, l’équilibre financier est fragile. Un taux d’endettement élevé rend le moindre pépin dangereux pour votre budget. Souscrire une assurance perte emploi devient alors une sécurité indispensable.

Regardez aussi votre secteur d’activité : est-il instable ou en pleine restructuration ? Anticiper les coups durs est souvent la meilleure stratégie pour ne pas subir.

Souscrire à cette garantie, c’est acheter de la sérénité. C’est savoir que si le pire arrive, votre projet de vie le plus important — votre maison — reste protégé.

Les alternatives si vous ne la souscrivez pas

Cette assurance n’est pas votre unique planche de salut. D’autres options existent si le prix vous semble trop salé ou les règles trop strictes.

- L’épargne de précaution : se constituer soi-même un matelas de sécurité de plusieurs mois de mensualités.

- La modulation du prêt : demander à la banque de baisser temporairement vos échéances.

- La suspension du prêt : reporter quelques mensualités, si votre contrat de crédit le permet.

Ces pistes exigent une discipline de fer pour l’épargne ou l’accord de la banque. Rien n’est automatique ici, contrairement à une assurance classique.

Changer d’avis : comment adapter sa couverture

Sachez qu’un contrat n’est jamais gravé dans le marbre. Votre carrière évolue, votre assurance doit s’ajuster. Vous pouvez tout à fait décider de revoir cette garantie.

Sachez que vous pouvez changer d’assurance emprunteur grâce à la loi Lemoine. C’est l’occasion rêvée de comparer les offres sur le marché et de trouver un contrat bien plus adapté.

Pensez aussi à la délégation d’assurance qui permet de choisir un assureur externe dès le début. Cela offre bien plus de flexibilité pour négocier des garanties solides.

Cette garantie est un filet de sécurité utile, mais pas automatique. Prenez le temps de bien lire les conditions pour éviter les déconvenues. Si le coût est trop élevé, une épargne de précaution reste une alternative solide. L’essentiel est d’anticiper pour garder l’esprit tranquille et protéger votre foyer 🏠.

FAQ

En quoi consiste exactement l’assurance perte d’emploi ?

C’est une option facultative de votre assurance emprunteur conçue comme un filet de sécurité. Concrètement, si vous perdez votre travail de manière involontaire, cette garantie prend le relais pour payer tout ou partie des mensualités de votre crédit immobilier. Elle vous permet de conserver votre bien sans mettre en péril votre budget familial durant une période de chômage.

Combien coûte cette sécurité pour mon crédit ?

Le prix de la tranquillité varie, mais il représente généralement entre 0,1 % et 1 % du montant total de votre emprunt. Gardez à l’esprit que souscrire à cette garantie chômage peut parfois doubler le coût de votre assurance de prêt. C’est un investissement à peser soigneusement en fonction de votre situation professionnelle et de votre besoin de sérénité.

Quelle garantie couvre mes mensualités si mes revenus baissent ?

C’est la garantie perte d’emploi qui assure cette protection. Elle fonctionne selon deux modes : le mode forfaitaire, qui verse un montant fixe défini à l’avance (souvent un pourcentage de la mensualité), ou le mode indemnitaire, qui vient compléter vos allocations chômage pour compenser votre perte de revenus réelle. Vérifiez bien votre contrat, car le mode de calcul impacte directement le montant de l’aide perçue.

Quelles sont les conditions pour être aidé par cette assurance ?

Pour que l’assurance se déclenche, la perte d’emploi doit être strictement involontaire, comme un licenciement économique. La démission, la rupture conventionnelle ou le licenciement pour faute grave sont très souvent exclus. De plus, vous devrez respecter des délais d’attente : le délai de carence (période sans couverture après la signature) et le délai de franchise (période sans indemnisation juste après le licenciement).