L’essentiel à retenir : la caution bancaire est souvent la solution la plus souple. Contrairement à l’hypothèque, elle vous évite de payer des frais pour libérer le bien si vous vendez avant la fin du crédit. Le petit plus qui fait la différence ? Une partie de la somme versée au départ vous est souvent rendue une fois le prêt terminé.

Vous hésitez entre une garantie hypothécaire caution bancaire et craignez de perdre de l’argent en validant une option inadaptée à votre projet de vie ? Cette décision pèse lourd sur votre budget, car la mauvaise formule peut entraîner des frais de notaire élevés ou des coûts de mainlevée surprenants lors d’une revente anticipée de votre logement. Pour vous éviter ces déconvenues financières, nous analysons en détail les avantages tarifaires et les contraintes de chaque mécanisme afin que vous puissiez signer votre offre de prêt en toute sérénité avec la solution la plus rentable.

- Les deux garanties sur le gril : comment ça marche ?

- Le nerf de la guerre : le match des coûts

- Formalités et flexibilité : le parcours de l’emprunteur

- Le choix final : quelle garantie est faite pour vous ?

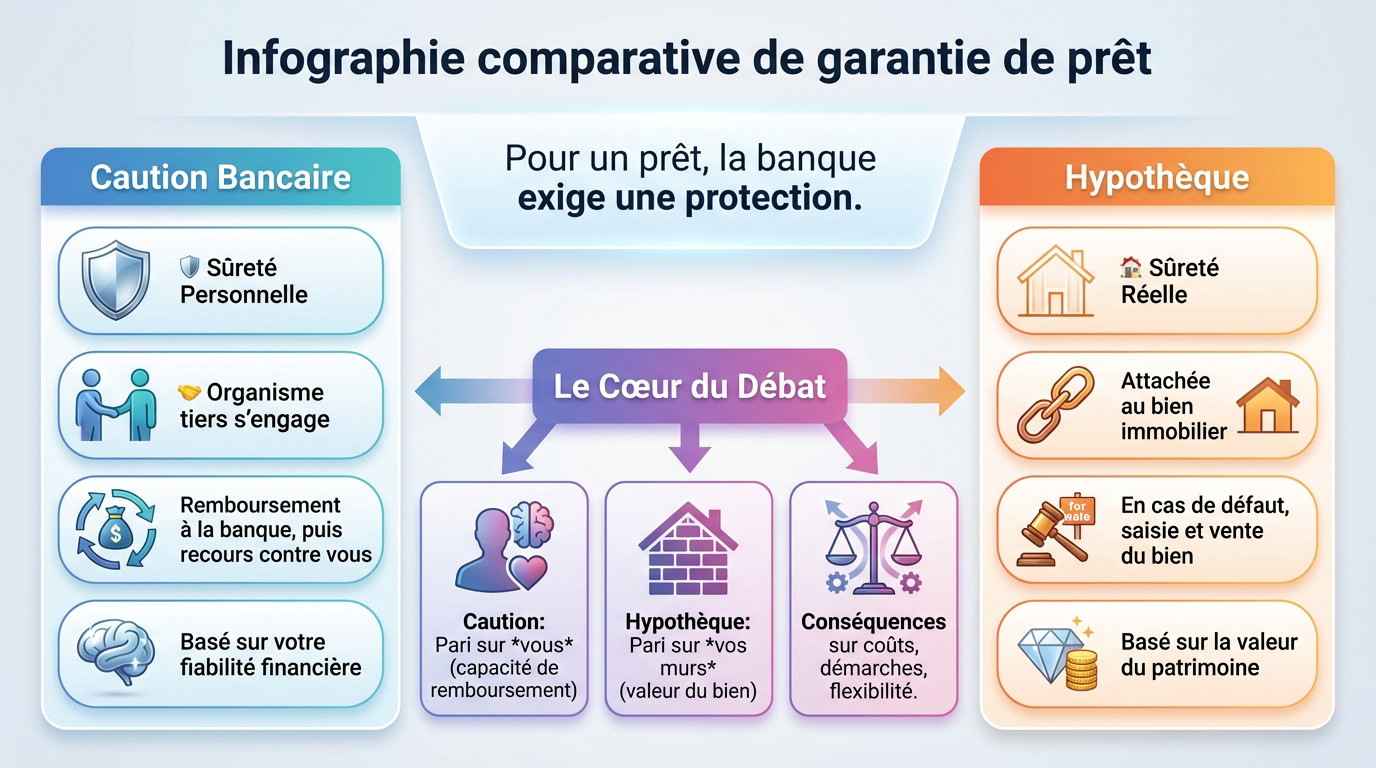

Les deux garanties sur le gril : comment ça marche ?

Pour qu’une banque accepte de financer votre projet, elle exige une protection solide, c’est la règle du jeu. Deux options principales s’offrent pour rassurer le prêteur et sécuriser l’opération.

La caution bancaire : un garant se porte volontaire

La caution se définit juridiquement comme une sûreté personnelle. Concrètement, un organisme tiers, comme une société de cautionnement ou une mutuelle, s’engage à payer la banque à votre place si vous ne le faites plus.

Le mécanisme est précis. En cas de défaut de votre part, cet organisme rembourse la banque puis se retourne contre vous pour récupérer les fonds. Notez qu’une solution amiable, comme un rééchelonnement de la dette, est souvent recherchée en priorité.

C’est donc un engagement basé sur la confiance en votre capacité de remboursement, et non sur votre bien.

L’hypothèque : votre bien comme monnaie d’échange

À l’inverse, l’hypothèque est ce qu’on appelle une sûreté réelle. La garantie exigée par la banque est ici directement et physiquement attachée au bien immobilier que vous achetez.

Cela implique une conséquence lourde. Si vous arrêtez de payer, la banque a le droit de saisir le bien et de le vendre aux enchères pour se rembourser. C’est une solution radicale utilisée en dernier recours.

Tant que vous remboursez, vous restez heureusement pleinement propriétaire et occupant du logement.

Le cœur du débat : une personne contre une pierre

La différence majeure entre garantie hypothécaire caution bancaire est simple. La caution est un pari sur votre fiabilité financière personnelle, alors que l’hypothèque est un pari sur la valeur de votre patrimoine immobilier.

Cette distinction fondamentale a des conséquences directes sur les coûts initiaux, les démarches administratives et la flexibilité.

La caution s’appuie sur la confiance en votre capacité à rembourser, tandis que l’hypothèque s’appuie sur la valeur de votre bien. C’est un pari sur vous contre un pari sur vos murs.

Le nerf de la guerre : le match des coûts

Le coût de départ : avantage net pour la caution

Pour faire simple, la caution est généralement moins chère à mettre en place pour votre projet. Vous réglez essentiellement une commission fixe à l’organisme et une contribution au fonds mutuel de garantie.

Le gros bonus ici, c’est qu’une partie de cette contribution au fonds peut être restituée à la fin du prêt. Cela allège considérablement la facture finale pour vous.

En face, l’hypothèque pèse bien plus lourd financièrement au démarrage avec ses nombreux frais incompressibles. Voici ce qui gonfle la facture :

- Les émoluments du notaire

- contribution de sécurité immobilière

- La taxe de publicité foncière (sauf exonération)

Les frais de sortie : le coût caché de l’hypothèque

Parlons maintenant des frais de mainlevée, souvent oubliés. Si vous vendez votre bien avant la fin du crédit, vous devez payer pour « libérer » l’hypothèque. C’est un acte notarié payant et obligatoire.

L’impact financier est réel : ces frais peuvent représenter un coût non négligeable du montant initial du prêt. C’est une mauvaise surprise coûteuse si vous n’y êtes pas préparé.

À l’inverse, choisir entre garantie hypothécaire caution bancaire est vite vu ici : la caution n’entraîne aucun frais.

Le comparatif pour y voir clair

Pour synthétiser tout ça, rien ne vaut un bon tableau récapitulatif. Il permet de visualiser d’un seul coup d’œil les grandes différences entre les deux options pour trancher sereinement.

| Critère | Caution bancaire | Garantie hypothécaire |

|---|---|---|

| Type de garantie | Sûreté personnelle (un garant) | Sûreté réelle (le bien) |

| Coût initial | Plus faible (commission + fonds mutuel) | Plus élevé (frais de notaire, taxes) |

| Restitution de fonds | Oui, partielle (jusqu’à 75% selon l’organisme) | Non |

| Frais de mainlevée (revente) | Aucun | Oui, et coûteux |

| Formalités | Simple (acte sous seing privé) | Lourdes (acte notarié obligatoire) |

Formalités et flexibilité : le parcours de l’emprunteur

La mise en place : simplicité contre acte notarié

Pour arbitrer le match garantie hypothécaire caution bancaire, regardez d’abord la simplicité. Avec la caution, tout se règle via un acte sous seing privé, directement avec l’organisme de cautionnement. C’est une procédure fluide, rapide et bien moins formelle que les alternatives traditionnelles.

À l’inverse, l’hypothèque impose un passage obligé chez le notaire. Cela implique nécessairement de bloquer un rendez-vous, la rédaction minutieuse d’un acte authentique et une inscription officielle au service de la publicité foncière.

L’hypothèque légale spéciale (HLSPD) : l’exception qui adoucit la facture

Connaissez-vous l’Hypothèque Légale Spéciale du Prêteur de Deniers (HLSPD) ? Ce dispositif a remplacé l’ancien PPD depuis le 1er janvier 2022. Son grand avantage est financier : elle est totalement exonérée de taxe de publicité foncière, ce qui la rend nettement moins chère qu’une hypothèque classique.

Pourtant, elle ne s’applique pas à tous les projets. Voici ses contraintes spécifiques :

- Elle ne peut garantir que l’achat d’un bien existant (maison ou appartement).

- Elle ne couvre pas les travaux, ni l’achat d’un bien en construction (VEFA).

C’est un détail technique qui change tout, notamment pour l’Hypothèque Légale Spéciale du Prêteur de Deniers.

Revente anticipée : le vrai point de rupture

C’est ici que vous risquez de perdre de l’argent. Si vous envisagez de déménager avant la fin du prêt, la question est vite répondue. La revente du bien déclenche automatiquement les frais de mainlevée de l’hypothèque, une dépense imprévue souvent douloureuse.

La caution, elle, offre une souplesse totale. Vous vendez, vous remboursez le prêt, et la garantie s’éteint sans frais supplémentaires. C’est un avantage financier énorme pour les projets de vie évolutifs, surtout en cas de remboursement anticipé.

Le choix final : quelle garantie est faite pour vous ?

Vous avez maintenant toutes les cartes en main pour comparer garantie hypothécaire caution bancaire. Mais attention, parfois, la banque ou la nature même de votre projet peut vous imposer une direction.

Quand le choix n’en est pas un : les refus de caution

Ne partez pas du principe que la caution est un droit automatique. Les organismes de cautionnement étudient votre dossier à la loupe et peuvent refuser de vous couvrir s’ils perçoivent un risque.

L’hypothèque devient alors la solution par défaut, voire la seule option possible pour obtenir le financement. C’est la banque qui l’impose purement et simplement pour valider votre crédit.

Certains profils se heurtent souvent à ce refus systématique :

- Les travailleurs indépendants ou non-salariés ;

- Les emprunteurs avec un faible apport personnel ou sans apport ;

- Certains montages avec des prêts aidés spécifiques (comme un PTZ associé à un PAS).

Votre profil, votre projet, votre garantie

Le choix dépend finalement de votre horizon de temps et de votre tolérance aux frais initiaux. C’est un arbitrage direct à faire entre l’économie immédiate et la rentabilité future.

Si vous achetez pour vous installer durablement, l’hypothèque peut être plus intéressante. L’absence de frais de mainlevée à l’échéance finale la rend particulièrement compétitive sur le très long terme.

Vous anticipez un déménagement dans quelques années ? La caution vous offrira plus de souplesse. Vous vous projetez sur le très long terme ? L’hypothèque peut s’avérer plus économique au final.

Attention à ne pas tout mélanger : garantie et assurance

Une mise au point s’impose : la garantie (hypothèque ou caution) ne doit pas être confondue avec l’assurance emprunteur. Ce sont deux protections totalement différentes qui ne servent pas les mêmes objectifs.

La garantie protège uniquement la banque contre le non-paiement des mensualités. L’assurance vous protège, vous et vos proches, en cas de coup dur comme un décès ou une invalidité.

Pour finir, le bon choix dépend surtout de vos projets d’avenir. La caution reste idéale pour sa souplesse si vous bougez, alors que l’hypothèque peut être pertinente pour une installation définitive. Faites le point avec votre banquier : c’est la clé pour emprunter l’esprit tranquille tout en maîtrisant votre budget.

FAQ

Quelle est la différence fondamentale entre une caution bancaire et une hypothèque ?

Pour faire simple, tout est une question de support. Avec l’hypothèque, la banque prend une garantie réelle sur votre logement : si vous ne payez plus, elle peut le saisir et le vendre. C’est une option lourde attachée à la pierre.

À l’inverse, la caution bancaire est une garantie personnelle. Un organisme tiers s’engage à payer à votre place en cas de pépin, puis s’arrange avec vous. C’est une solution plus souple, basée sur la mutualisation des risques plutôt que sur la valeur de vos murs.

Côté porte-monnaie, quelle est la différence de coûts entre ces deux options ?

Le match est souvent remporté par la caution. Bien qu’il faille verser une somme au départ (commission + fonds de garantie), une partie de ce montant peut vous être restituée à la fin du prêt (environ 70 % selon l’organisme). Au final, la facture est allégée.

L’hypothèque, elle, coûte plus cher à l’entrée à cause des frais de notaire et des taxes. De plus, elle ne prévoit aucun remboursement à la fin. Pire, si vous revendez avant le terme, vous devrez payer des frais de mainlevée coûteux.

Concrètement, qu’est-ce qu’une garantie caution bancaire ?

Imaginez une assurance collective. Vous payez une contribution à un organisme spécialisé (comme Crédit Logement) lors de la souscription de votre crédit. En échange, cet organisme se porte garant pour vous auprès de la banque.

Si vous avez des difficultés à rembourser, la caution intervient pour régler les échéances à la banque et cherche ensuite une solution amiable avec vous (délais de paiement, rééchelonnement) avant d’envisager des mesures plus drastiques.

Et la garantie hypothécaire, comment ça fonctionne ?

C’est un acte officiel signé chez le notaire. Il permet à la banque d’inscrire son droit directement sur votre bien immobilier aux services de la publicité foncière. C’est une sécurité très forte pour le prêteur.

Tant que vous remboursez, cela ne change rien pour vous. Mais en cas de gros impayés non résolus, la banque a le droit juridique de faire vendre votre bien aux enchères pour récupérer son argent. C’est l’option souvent imposée si votre dossier est jugé un peu plus « risqué ».

Quels sont les principaux inconvénients d’une hypothèque ?

Le plus gros piège est sa rigidité, surtout si vous revendez votre bien avant la fin du crédit. Vous devrez alors payer des frais de mainlevée pour « effacer » l’hypothèque, ce qui nécessite un nouvel acte notarié payant.

De plus, sa mise en place est plus longue et plus coûteuse au démarrage qu’une caution. C’est une solution moins adaptée si vous avez un projet de vie évolutif et que vous pensez déménager dans quelques années.

À combien s’élèvent les frais de notaire pour une garantie hypothécaire ?

Il faut prévoir un budget conséquent. Le coût global inclut les émoluments du notaire, la taxe de publicité foncière (sauf pour l’hypothèque légale spéciale HLSPD qui en est exonérée) et divers frais administratifs.

En général, cela représente environ 1,5 % à 2 % du montant du prêt. Contrairement à la caution, cet argent est définitivement versé et ne sera jamais récupéré, même une fois le prêt terminé.

Quel budget faut-il prévoir pour une caution bancaire ?

Le coût initial tourne généralement autour de 1 % à 1,2 % du montant emprunté. Ce montant est divisé en deux : une commission définitivement acquise par l’organisme et une participation au Fonds Mutuel de Garantie.

La bonne nouvelle, c’est que cette participation au fonds est souvent récupérable en partie à la fin du crédit. Si tout se passe bien, le coût réel final de votre garantie peut donc être divisé par deux ou trois par rapport au coût initial.