L’essentiel à retenir : le choix arbitre entre liberté et sécurité. Le prêt personnel offre une trésorerie utilisable sans justificatif, idéale pour la souplesse. À l’opposé, le crédit affecté finance un achat précis comme une voiture : c’est l’unique solution qui annule automatiquement le prêt si la vente échoue, vous protégeant intégralement en cas de litige.

Vous hésitez encore au moment de choisir entre un prêt personnel vs crédit affecté et vous avez peur de vous engager dans une offre inadaptée à votre situation réelle ? Ce guide pratique dissipe définitivement vos doutes en comparant la souplesse d’utilisation de l’un face au filet de sécurité juridique pour votre futur achat. Vous comprendrez très vite quelle solution préserve le mieux votre budget en découvrant les avantages méconnus de l’interdépendance des contrats ou le confort absolu d’une somme d’argent dépensée sans aucun compte à rendre à la banque.

- Prêt personnel ou crédit affecté : le choc des libertés

- Les conditions sur la table : ce que la banque vous demandera

- La protection de l’emprunteur : le filet de sécurité du crédit affecté

- En cas de pépin : comment gérer les litiges selon votre prêt ?

Prêt personnel ou crédit affecté : le choc des libertés

Vous hésitez encore sur la formule idéale ? La distinction tient en réalité à l’usage des fonds. Voici le match prêt personnel vs crédit affecté pour y voir clair.

Le prêt personnel : la liberté avant tout

Le prêt personnel est un crédit non affecté. Vous profitez d’une liberté totale d’utilisation des fonds. Vous n’avez aucun compte à rendre sur la destination de l’argent. C’est la solution parfaite pour les imprévus ou les projets variés.

Cette liberté signifie que vous ne fournissez aucun justificatif d’achat à la banque. L’argent est versé directement sur votre compte. Vous gérez votre budget sans contrainte administrative.

Le crédit affecté : un financement avec une mission précise

Le crédit affecté est, à l’inverse, lié à un achat spécifique. Cela concerne souvent une voiture ou une cuisine. Le contrat mentionne l’objet du financement : impossible d’utiliser cet argent ailleurs.

Vous devez obligatoirement fournir un justificatif de la dépense pour débloquer les fonds. L’argent finance directement le bien ou le service. Sans facture, le virement est impossible.

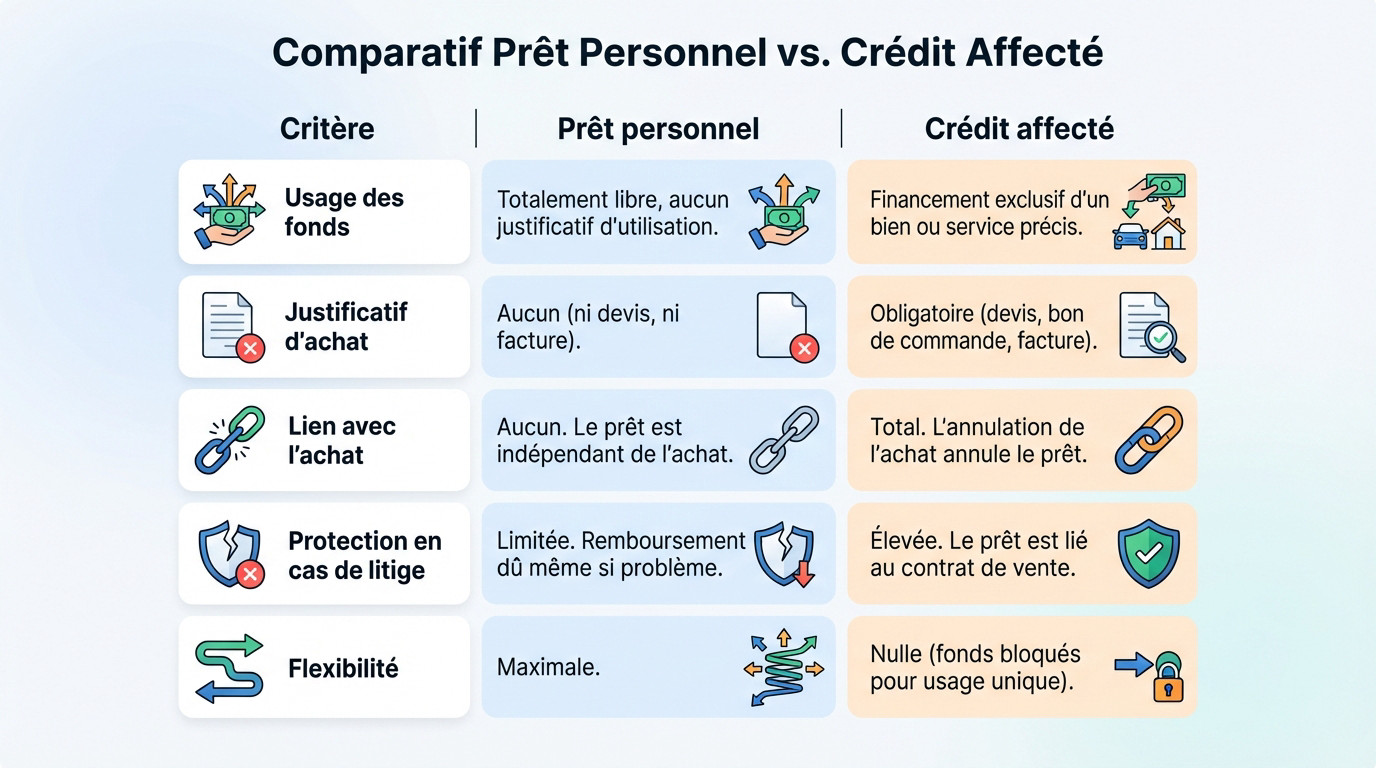

Le match en un coup d’œil

Ce tableau résume les points clés pour vous aider à visualiser le meilleur choix.

| Critère | Prêt personnel | Crédit affecté |

|---|---|---|

| Usage des fonds | Totalement libre, aucun justificatif d’utilisation | Financement exclusif d’un bien ou service précis |

| Justificatif d’achat | Aucun (ni devis, ni facture) | Obligatoire (devis, bon de commande, facture) |

| Lien avec l’achat | Aucun. Le prêt est indépendant de l’achat | Total. L’annulation de l’achat annule le prêt |

| Protection en cas de litige | Limitée. Le remboursement est dû même si le bien a un problème | Élevée. Le prêt est lié au contrat de vente |

| Flexibilité | Maximale | Nulle (fonds bloqués pour un usage unique) |

Les conditions sur la table : ce que la banque vous demandera

Maintenant que la différence prêt personnel vs crédit affecté est claire, voyons concrètement ce que ça change pour vous au moment de monter votre dossier de demande de prêt.

Monter son dossier : les justificatifs à ne pas oublier

Pour tout crédit, la banque vérifie la solvabilité de l’emprunteur avec des documents de base. C’est une étape de sécurité incontournable.

La base commune pour les deux prêts :

- Une pièce d’identité en cours de validité.

- Un justificatif de domicile récent (facture d’énergie, quittance de loyer…).

- Des justificatifs de revenus (bulletins de salaire, avis d’imposition…).

- Un Relevé d’Identité Bancaire (RIB).

Pour le crédit affecté, vous devrez ajouter à cette liste le document qui prouve votre achat : le fameux devis ou bon de commande.

Cadre légal : les règles du jeu pour tous les crédits

Sachez que les deux types de prêts sont des crédits à la consommation. Ils sont donc encadrés par le même cadre légal en France. La loi est stricte. La fourchette de montant va généralement de 200 € à 75 000 €.

La durée de remboursement est aussi réglementée, souvent jusqu’à 84 mois (7 ans). Le contrat doit toujours mentionner le TAEG (Taux Annuel Effectif Global), le coût total et les mensualités. C’est obligatoire pour les crédits à la consommation.

Le remboursement anticipé, une porte de sortie ?

La loi permet de rembourser par anticipation, que ce soit pour un prêt personnel ou un crédit affecté. C’est votre droit. Si le capital restant dû est inférieur à 10 000 euros, il n’y a aucune pénalité.

Des frais limités peuvent s’appliquer au-delà de 10 000 euros. C’est une règle commune qui ne dépend pas du type de prêt choisi. Soyez vigilant.

La protection de l’emprunteur : le filet de sécurité du crédit affecté

Au-delà des papiers, la vraie différence se joue quand un grain de sable enraye la machine. C’est là que le type de prêt choisi change tout pour votre protection.

L’annulation de la vente : le joker du crédit affecté

Ici, vous profitez d’une interdépendance des contrats. Le prêt et l’achat sont juridiquement liés. Si le contrat de vente saute, le crédit s’éteint aussi.

Avec un crédit affecté, si le bien n’est pas livré ou si la vente est annulée, le contrat de prêt tombe automatiquement. Vous êtes protégé et libéré de toute obligation.

Ça marche aussi dans l’autre sens : c’est une condition suspensive. Si la banque refuse de vous financer, vous n’êtes plus obligé d’acheter le bien. L’opération s’annule.

Le prêt personnel : vous êtes seul face aux problèmes

C’est là que le match prêt personnel vs crédit affecté devient risqué. Comme les contrats sont indépendants, un souci avec votre achat n’a aucun impact sur le prêt. La banque ignore vos déboires.

Vous devrez continuer à rembourser vos mensualités, même sans avoir reçu votre commande. Vous devrez gérer seul le litige avec le vendeur. Cela peut être utile pour gérer vos différents crédits en cas de coup dur.

Le délai de rétractation : un droit commun avec une nuance

Sachez que pour tout crédit conso, la loi vous protège. Vous bénéficiez d’un délai de rétractation légal de 14 jours après la signature de l’offre de prêt.

Une nuance de taille existe pour le crédit affecté : ce délai couvre aussi l’achat. Si vous vous rétractez du prêt, la vente est automatiquement annulée.

En cas de pépin : comment gérer les litiges selon votre prêt ?

Le contrat est signé, mais tout ne se passe pas comme prévu. C’est souvent là qu’on réalise l’enjeu du match prêt personnel vs crédit affecté. Voyons les recours concrets qui s’offrent à vous selon la nature de votre financement.

Bien défectueux ou non livré avec un crédit affecté

Imaginez le scénario catastrophe : le produit financé présente un défaut majeur ou n’arrive jamais chez vous. Que faire ?

-

Vos démarches pas à pas :

- D’abord, contactez le vendeur par lettre recommandée pour exiger la livraison ou la réparation immédiate du bien.

- Si le vendeur ne réagit pas, vous pouvez saisir le tribunal pour demander la résolution de la vente.

- Une fois la vente annulée par le juge, le crédit affecté est automatiquement annulé à son tour. Vous pouvez même suspendre les paiements en informant la banque du litige.

Le même problème avec un prêt personnel

Ici, la situation est bien plus simple, mais malheureusement pas à votre avantage. La banque n’est pas partie au litige, elle a juste prêté de l’argent.

Avec un prêt personnel, le litige avec le vendeur et l’obligation de remboursement du crédit sont deux combats totalement distincts. Vous devez gérer les deux en parallèle.

Concrètement, vous devez continuer à payer vos mensualités sans faute tout en menant votre action en justice contre le vendeur. Aucun recours n’est possible auprès de la banque.

L’assurance emprunteur : une sécurité à ne pas négliger

Pour les deux types de prêts, une assurance emprunteur est souvent proposée par l’établissement. Bien qu’elle soit facultative, elle reste fortement recommandée. Elle couvre les gros coups durs de la vie comme le décès, l’invalidité ou l’incapacité de travail.

C’est une sécurité transversale, indépendante du type de prêt, qui protège l’emprunteur et sa famille. Penser à l’inclure est la marque d’un dossier de crédit solide.

En résumé, le match se joue entre liberté et sécurité. Le prêt personnel est idéal si vous souhaitez une souplesse totale sans avoir à vous justifier. À l’inverse, le crédit affecté reste votre meilleur allié pour protéger un achat précis grâce à son filet de sécurité juridique. À vous de choisir selon votre besoin !

FAQ

Prêt personnel ou crédit affecté : quelle est la différence fondamentale ?

La différence tient en un mot : la liberté. Avec un prêt personnel, vous recevez une somme d’argent que vous dépensez comme bon vous semble, sans avoir à rendre de comptes à la banque sur vos achats. C’est idéal pour financer plusieurs petits projets ou combler un besoin de trésorerie.

À l’inverse, le crédit affecté est inséparable d’un achat précis (comme une voiture ou une cuisine). La banque ne débloque les fonds que sur présentation d’une facture ou d’un bon de commande. Si la vente ne se fait pas, le crédit s’annule automatiquement : c’est moins souple, mais plus sécurisant.

Qu’est-ce qu’un prêt personnel exactement ?

C’est tout simplement un crédit à la consommation « non affecté ». Concrètement, c’est une enveloppe budgétaire (jusqu’à 75 000 €) que la banque met à votre disposition. L’argent est versé directement sur votre compte bancaire et non au vendeur.

Son grand atout est qu’il ne demande aucun justificatif d’utilisation. Vous n’avez pas besoin de fournir de devis ou de factures pour prouver vos dépenses. C’est la solution reine pour les projets immatériels comme un mariage, un voyage ou des études.

Quels sont les inconvénients d’un crédit affecté ?

Le principal inconvénient est son manque de flexibilité. Comme la somme est strictement réservée à l’achat mentionné dans le contrat, vous ne pouvez pas utiliser un éventuel surplus pour autre chose. De plus, les démarches sont un peu plus lourdes puisqu’il faut impérativement fournir les preuves d’achat (devis, factures) pour débloquer les fonds.

Crédit conso et prêt personnel : est-ce la même chose ?

Pas tout à fait, c’est une question de hiérarchie. Le « crédit à la consommation » est la grande famille qui regroupe tous les prêts (hors immobilier) destinés aux particuliers. Le « prêt personnel » est simplement un des membres de cette famille, au même titre que le crédit affecté ou le crédit renouvelable.

Quel motif donner pour obtenir un prêt personnel ?

C’est là toute la beauté du prêt personnel : vous n’avez pas besoin de « motif » officiel prouvé par une facture. Cependant, pour rassurer votre banquier sur la cohérence de votre demande, vous pouvez expliquer votre projet : financer un tour du monde, payer des frais médicaux, refaire la décoration ou simplement constituer une trésorerie de sécurité.

[…] Dedans, vous trouvez le prêt personnel et le prêt travaux. La vraie nuance ? L’affectation. L’un vous laisse les mains libres, l’autre exige que l’argent serve strictement au chantier. C’est là que tout se joue entre un Prêt personnel vs crédit affecté. […]

[…] ce n’est pas pour s’offrir le dernier smartphone. C’est radicalement différent d’un prêt personnel classique car il vise un projet de vie concret. L’objectif est clair : favoriser votre insertion […]