L’essentiel à retenir : votre choix dépend avant tout de l’ampleur du chantier. Le prêt personnel offre une liberté totale pour les petits projets, tandis que le prêt travaux est conçu pour les rénovations majeures. En fournissant vos factures, vous accédez à des taux souvent plus attractifs et à un financement pouvant grimper jusqu’à 75 000 €.

Vous ne savez pas quelle option privilégier pour financer vos rénovations sans déséquilibrer votre budget ? Comparer les offres de prêt travaux crédit consommation est la méthode la plus efficace pour adapter le financement à la réalité de votre chantier. Découvrez notre guide pour identifier la solution qui vous garantira les meilleures conditions et une tranquillité d’esprit totale.

- Démêler le vrai du faux : prêt travaux et crédit conso, de quoi parle-t-on ?

- Le critère du montant : votre projet décide du crédit

- Zoom sur le prêt travaux : le financement sur-mesure

- Les aspects contractuels à ne jamais négliger

- Et si la solution était ailleurs ? les alternatives à considérer

- Le processus de demande : comment ça marche en pratique ?

Démêler le vrai du faux : prêt travaux et crédit conso, de quoi parle-t-on ?

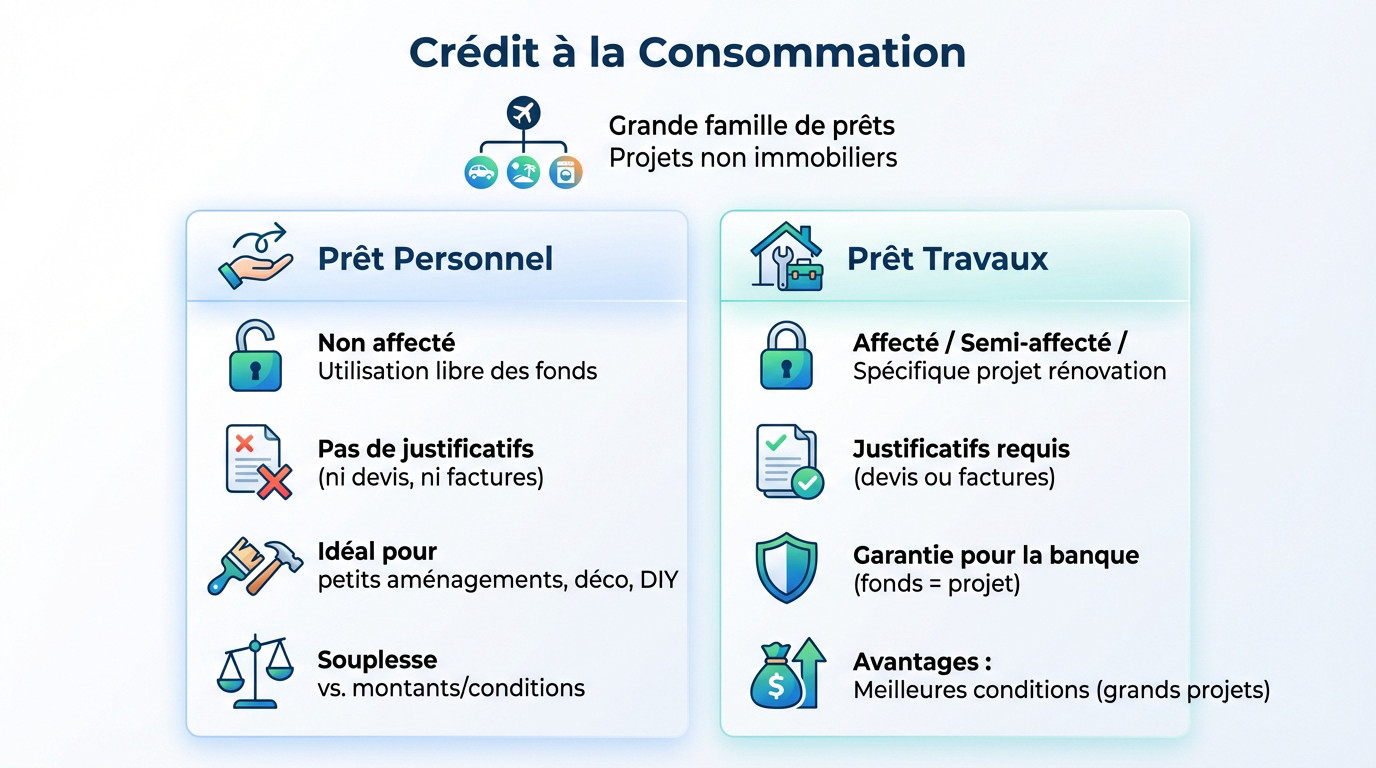

Le crédit à la consommation, un terme fourre-tout

Quand on hésite entre prêt travaux ou crédit consommation, on confond souvent tout. En réalité, le « crédit conso » est une immense famille qui regroupe tous les emprunts ne touchant pas à l’immobilier pur. Ce n’est pas un produit unique.

Dedans, vous trouvez le prêt personnel et le prêt travaux. La vraie nuance ? L’affectation. L’un vous laisse les mains libres, l’autre exige que l’argent serve strictement au chantier. C’est là que tout se joue entre un Prêt personnel vs crédit affecté.

Saisir cette différence technique est la base absolue pour ne pas se tromper de contrat et regretter son choix plus tard.

Le prêt personnel : la liberté avant tout

Ici, on parle de prêt personnel, un crédit non affecté. La banque vire la somme directement sur votre compte bancaire. Vous en faites ce que vous voulez, sans rendre de comptes à personne sur l’usage des fonds.

Le gros atout ? Aucune facture ni devis à transmettre pour débloquer l’argent. C’est la solution royale si vous refaites la déco vous-même ou si vous gérez de petits aménagements sans passer par des artisans. Une flexibilité totale.

Mais attention, cette liberté a un prix : les montants sont souvent plafonnés plus bas et les taux peuvent être moins attractifs.

Le prêt travaux : le spécialiste de la rénovation

À l’inverse, le prêt travaux est taillé sur mesure pour la rénovation. C’est un crédit dit « affecté » ou semi-affecté : l’argent sert uniquement à payer vos matériaux ou vos artisans pour améliorer l’habitat.

La contrepartie, c’est la rigueur administrative. Vous devrez fournir des justificatifs (devis, factures) pour prouver l’utilisation des fonds, surtout au-delà de 8 000 €. La banque sécurise ainsi la destination exacte de l’argent qu’elle vous prête.

En échange de cette contrainte, vous grattez souvent des conditions plus douces, idéales pour financer des projets d’une certaine envergure.

Le critère du montant : votre projet décide du crédit

Maintenant que les bases sont posées, voyons comment le budget de votre projet va directement orienter votre choix.

Petits projets et flexibilité : le prêt personnel en pole position

Pour des besoins financiers modérés, disons jusqu’à 21 500 €, le prêt personnel s’impose souvent comme l’option la plus fluide. C’est simple.

Pourquoi ? La procédure est expéditive et vous gardez une liberté d’utilisation absolue. C’est l’idéal pour refaire la déco ou acheter vos matériaux si vous bricolez vous-même le week-end.

Avec un prêt personnel, vous êtes le seul maître à bord. Personne ne vous demandera de comptes sur l’achat de ce pot de peinture ou de cette nouvelle perceuse.

Chantiers d’envergure : le prêt travaux prend le relais

Dès que votre budget grimpe, par exemple au-delà de 20 000 €, et approche le montant maximum d’un crédit consommation fixé à un plafond de 75 000€, le prêt travaux devient la solution logique. C’est le levier financier des projets structurants.

Ce crédit est taillé pour les rénovations complètes, une extension de maison ou quand plusieurs artisans interviennent. Sa force réside justement dans ces montants plus élevés.

Son cadre un peu plus strict est le prix à payer pour débloquer cette capacité de financement.

Le tableau comparatif pour y voir clair

Vous hésitez encore entre prêt travaux crédit consommation ? Ce tableau synthétise les points clés pour trancher. Visualisez en un coup d’œil l’option qui colle à votre réalité.

| Critère | Prêt Personnel (pour travaux) | Prêt Travaux Dédié |

|---|---|---|

| Type de projet idéal | Petits travaux, décoration, achat de matériel | Rénovation, extension, gros œuvre |

| Montant | Généralement jusqu’à 21 500€, souple | Jusqu’à 75 000€ |

| Justificatifs de dépense | Non requis, liberté totale | Souvent exigés (devis, factures) |

| Flexibilité | Maximale | Liée au projet déclaré |

| Conditions | Taux parfois légèrement supérieur | Taux souvent plus attractif pour les gros montants |

| Mise en place | Très rapide et simple | Simple, mais demande la collecte de documents |

Zoom sur le prêt travaux : le financement sur-mesure

Le comparatif précédent vous a sans doute aidé à y voir plus clair entre prêt travaux ou crédit consommation. Maintenant, regardons de plus près les spécificités du financement dédié.

Quels travaux peut-on financer ?

Contrairement à une idée reçue tenace, la palette de projets éligibles est extrêmement large. Le prêt travaux ne se limite absolument pas à un seul type d’intervention technique.

Pour vous donner une idée précise, voici ce que vous pouvez inclure dans vos travaux éligibles :

- Travaux de rénovation énergétique : isolation, changement de fenêtres, système de chauffage.

- Travaux d’agrandissement : extension de la maison, aménagement des combles, création d’une véranda.

- Aménagements extérieurs : construction d’une terrasse, installation d’une piscine, clôture du terrain.

- Rénovation intérieure : réfection de la cuisine ou de la salle de bain, travaux de gros œuvre (murs, sols).

- Décoration et finitions : peinture, revêtements de sol, à condition qu’ils fassent partie d’un projet plus global.

Locataire ou propriétaire : qui peut en bénéficier ?

Beaucoup pensent à tort que ce financement est réservé aux propriétaires. C’est faux. Les locataires peuvent aussi y prétendre pour aménager leur logement. C’est une information souvent méconnue qui ouvre pourtant de nombreuses portes pour votre confort.

Cependant, une nuance s’impose : pour des transformations importantes, obtenir l’accord écrit du propriétaire est indispensable. Notez l’exception intéressante pour les travaux d’amélioration énergétique : dans ce cas précis, le silence du bailleur après deux mois vaut acceptation tacite.

Justificatifs : la contrepartie d’un financement dédié

Parlons franchement des justificatifs. C’est la principale « contrainte » du prêt travaux et c’est exactement ce qui le différencie du prêt personnel. Vous ne pouvez pas simplement débloquer les fonds sans preuve.

La banque vous demandera des documents précis : des devis signés par des artisans, des bons de commande de matériaux si vous gérez le chantier, ou les factures une fois les travaux réalisés.

Bref, cette étape administrative, bien que parfois fastidieuse, sécurise à la fois la banque et l’emprunteur sur la bonne réalisation du projet.

Les aspects contractuels à ne jamais négliger

Au-delà du choix entre prêt travaux crédit consommation, les petites lignes du contrat sont tout aussi importantes. Voici ce que vous devez absolument vérifier pour éviter les mauvaises surprises.

Délai de rétractation et déblocage des fonds

La loi est claire : elle vous protège totalement. Une fois l’offre signée, vous avez droit à un délai de rétractation légal de 14 jours calendaires. C’est un droit incompressible pour changer d’avis. Ne le négligez surtout pas.

L’argent n’est donc pas disponible immédiatement sur votre compte. Le déblocage des fonds se fait généralement après l’expiration de ce délai de réflexion. Il faut simplement anticiper ce décalage.

Vous êtes pressé ? Un déblocage anticipé est possible dès le 8ème jour, mais cela réduit d’autant votre période de rétractation.

L’assurance emprunteur : une sécurité à ne pas balayer

Pour un crédit à la consommation, l’assurance emprunteur est légalement facultative. Contrairement à un prêt immobilier classique, la banque ne peut pas vous l’imposer. C’est vous qui décidez.

Pourtant, je vous la recommande vivement. Elle prend le relais des remboursements en cas de coup dur, comme un décès ou une invalidité. C’est une vraie tranquillité d’esprit pour vos proches. Ne l’écartez pas trop vite.

Prenez le temps d’étudier son coût et sa couverture avant de la refuser définitivement.

Remboursement anticipé : est-ce une bonne affaire ?

Vous pouvez toujours rembourser votre crédit par anticipation, en partie ou en totalité. C’est un droit absolu. Profitez-en si vous le pouvez.

Méfiez-vous tout de même des indemnités de remboursement anticipé (IRA). Elles sont plafonnées par la loi, mais elles existent et peuvent représenter un coût non négligeable. Vérifiez bien ce point précis.

Sachez que ces frais ne dépassent jamais 1% du montant remboursé, ou 0,5% s’il reste moins d’un an.

Et si la solution était ailleurs ? les alternatives à considérer

Parfois, ni le prêt travaux ni le prêt personnel ne sont la solution parfaite. Explorons rapidement deux autres pistes.

Le crédit renouvelable : la fausse bonne idée pour vos travaux

Le crédit renouvelable fonctionne comme une réserve d’argent permanente qui se reconstitue au fil de vos remboursements mensuels. C’est une solution d’une souplesse apparente qui permet de piocher dedans immédiatement, sans avoir à fournir de justificatif.

Pourtant, je vous déconseille formellement cette option pour financer un chantier. Avec des taux d’intérêt très élevés avoisinant les 20 %, le coût total explose et vous risquez de glisser dans une spirale de remboursement sans fin.

Considérez-le uniquement comme un dépannage d’urgence, jamais pour structurer un projet. Les dangers du crédit renouvelable pèsent trop lourd sur un budget travaux.

Penser aux aides de l’état pour alléger la facture

N’oubliez pas que l’emprunt bancaire n’est pas votre unique levier financier. Les aides publiques sont là pour réduire considérablement le montant final à emprunter, surtout si vous visez une amélioration de la performance énergétique.

Renseignez-vous sur les dispositifs phares comme MaPrimeRénov’ ou l’Éco-Prêt à Taux Zéro (éco-PTZ). L’éco-PTZ est particulièrement puissant : il vous permet de financer vos travaux écologiques sans payer le moindre centime d’intérêt à la banque.

Ces dispositifs se cumulent souvent avec un prêt travaux crédit consommation classique, ce qui optimise votre plan de financement.

Avant de signer un crédit, vérifiez toujours votre éligibilité aux aides publiques. C’est de l’argent que vous n’aurez pas à emprunter ni à rembourser.

Quand faut-il basculer sur un prêt immobilier ?

Il existe une frontière financière précise à ne pas franchir. Dès que le montant de vos travaux dépasse 75 000€, vous sortez légalement du cadre du crédit à la consommation pour entrer dans une autre catégorie.

C’est ici que le prêt immobilier devient la solution incontournable pour les gros projets comme une surélévation. Les taux y sont généralement plus bas, mais attendez-vous à des démarches administratives nettement plus lourdes et exigeantes.

Ce basculement implique souvent un passage obligé chez le notaire et la souscription d’une assurance emprunteur. Il faudra aussi bien choisir la durée d’un prêt immobilier.

Le processus de demande : comment ça marche en pratique ?

La simulation en ligne : première étape indispensable

Tout commence ici. La simulation en ligne est le point de départ incontournable pour votre projet. C’est totalement gratuit, sans aucun engagement et surtout, ça ne prend que quelques minutes.

Elle vous donne une vision claire : vous obtenez une première estimation de vos mensualités et du coût total du crédit. C’est l’outil idéal pour ajuster votre projet à la réalité de votre budget.

Prenez le temps de comparer les options de prêt travaux crédit consommation et réaliser une simulation de crédit en ligne pour trouver la meilleure durée.

Les documents à rassembler pour votre dossier

Pour gagner du temps, préparez dès maintenant les pièces justificatives nécessaires au montage du dossier.

Voici les documents que les banques réclament systématiquement pour vérifier votre identité et votre capacité de remboursement :

- Justificatifs d’identité : carte d’identité ou passeport en cours de validité.

- Justificatifs de domicile : facture d’électricité, de gaz ou de téléphone de moins de 3 mois.

- Justificatifs de revenus : derniers bulletins de salaire, dernier avis d’imposition.

- Relevé d’identité bancaire (RIB).

- Pour un prêt travaux affecté : devis, bons de commande ou factures liés au projet.

De la réponse de principe au virement des fonds

Après la simulation, vous recevez souvent une « réponse de principe » immédiate. Gardez en tête que ce n’est pas encore un accord définitif, mais une première validation positive de votre profil.

La suite est logique : vous envoyez votre dossier complet pour une analyse approfondie par l’organisme. Si tout est conforme, vous recevez l’offre de prêt définitive. Une fois signée et le délai de rétractation passé, les fonds sont virés sur votre compte.

Le choix final dépend uniquement de la nature de votre chantier. Optez pour la liberté du prêt personnel pour vos petits aménagements ou préférez le prêt travaux pour vos rénovations d’envergure. Avant de signer, pensez à vérifier vos droits aux aides de l’État et lancez une simulation pour comparer les offres.

FAQ

Quelle est la différence concrète entre un prêt travaux et un prêt consommation ?

La distinction majeure se joue sur l’utilisation des fonds et les justificatifs. Le « prêt consommation » classique (ou prêt personnel) vous offre une liberté totale : l’argent arrive sur votre compte et vous l’utilisez sans avoir à prouver vos achats. C’est idéal si vous faites les travaux vous-même.

À l’inverse, le « prêt travaux » est un crédit affecté. La banque vous demandera des factures ou des devis pour débloquer la somme. En contrepartie de cette contrainte administrative, vous bénéficiez souvent de taux plus attractifs et de montants empruntables plus élevés.

Quel crédit privilégier pour financer vos travaux ?

Tout dépend de la nature de votre projet. Si vous envisagez de refaire la décoration ou de petits aménagements pour un budget inférieur à 20 000 €, le prêt personnel est souvent la solution la plus simple et la plus rapide. Vous n’avez pas de comptes à rendre sur l’achat de vos matériaux.

En revanche, pour des rénovations lourdes, une extension ou si vous faites appel à des artisans pour un montant plus conséquent (jusqu’à 75 000 €), le prêt travaux dédié est bien plus adapté. Il sécurise votre projet car le crédit peut être annulé si les travaux ne sont pas réalisés.

À quel taux s’attendre pour un prêt travaux aujourd’hui ?

Il est difficile de donner un chiffre unique car les taux bougent constamment en fonction du marché et de votre profil. Toutefois, sachez que le taux d’un prêt travaux affecté est généralement plus bas que celui d’un prêt personnel classique, car la banque sait exactement ce qu’elle finance.

Pour obtenir l’offre la plus juste, regardez toujours le TAEG (Taux Annuel Effectif Global). C’est le seul indicateur qui inclut tous les frais du crédit et qui vous permet de comparer efficacement les propositions des banques.

Est-il possible de prendre un prêt travaux sans assurance ?

Oui, légalement, l’assurance emprunteur est facultative pour les crédits à la consommation, dont fait partie le prêt travaux. Contrairement à un prêt immobilier, la banque ne peut pas vous obliger à la souscrire pour vous accorder le financement.

Cependant, faites preuve de prudence. Même si ce n’est pas obligatoire, cette assurance est une sécurité précieuse. Elle prend le relais du remboursement si vous rencontrez un coup dur de santé ou une perte d’emploi. C’est une tranquillité d’esprit à ne pas négliger.

Quelle banque choisir pour obtenir le meilleur prêt travaux ?

Il n’existe pas de « meilleure » banque dans l’absolu, car les offres varient d’un mois à l’autre. Les banques en ligne proposent souvent des processus très rapides et des taux compétitifs pour les profils standards. Les banques traditionnelles peuvent être plus flexibles si vous avez déjà une relation de confiance avec votre conseiller.

Le meilleur conseil est de ne pas vous limiter à votre propre banque. Utilisez les comparateurs en ligne et faites jouer la concurrence. C’est souvent en présentant une offre concurrente que vous obtiendrez les meilleures conditions.

À combien s’élève la mensualité pour un prêt travaux de 30 000 euros ?

Le montant de votre mensualité va dépendre directement de la durée de remboursement que vous choisissez. Pour un emprunt de 30 000 €, si vous étalez le remboursement sur 5 ans (60 mois), votre mensualité tournera généralement autour de 560 à 590 € selon le taux en vigueur.

Si vous préférez réduire cette charge mensuelle, vous pouvez allonger la durée sur 7 ou 8 ans, mais gardez en tête que cela augmentera le coût total de votre crédit. Il faut trouver le bon équilibre entre une mensualité supportable et un coût total raisonnable.

Peut-on vraiment bénéficier d’un prêt travaux à taux zéro ?

Oui, c’est tout à fait possible, mais uniquement dans un cadre très précis : l’Éco-Prêt à Taux Zéro (éco-PTZ). Ce dispositif de l’État est réservé aux travaux de rénovation énergétique (isolation, chauffage performant, etc.).

Si votre projet vise à améliorer la performance énergétique de votre logement, renseignez-vous absolument avant de signer un prêt classique. C’est une opportunité d’emprunter sans payer aucun intérêt, ce qui est imbattable financièrement.