Ce qu’il faut retenir : le crédit express repose sur la technologie Open Banking qui analyse la solvabilité instantanément, supprimant la lourdeur administrative. Cette solution de dépannage débloque des sommes jusqu’à 3000 euros pour gérer les imprévus, garantissant une réponse de principe en moins de 24 heures et un virement souvent accéléré pour une réactivité maximale.

Face à une dépense inattendue, savez-vous que le crédit rapide 24h peut débloquer votre situation en un temps record ? Cette solution de dépannage s’appuie désormais sur des technologies sécurisées pour valider votre dossier sans lourdeur administrative. Voici les clés pour obtenir votre virement express et gérer cet imprévu avec sérénité.

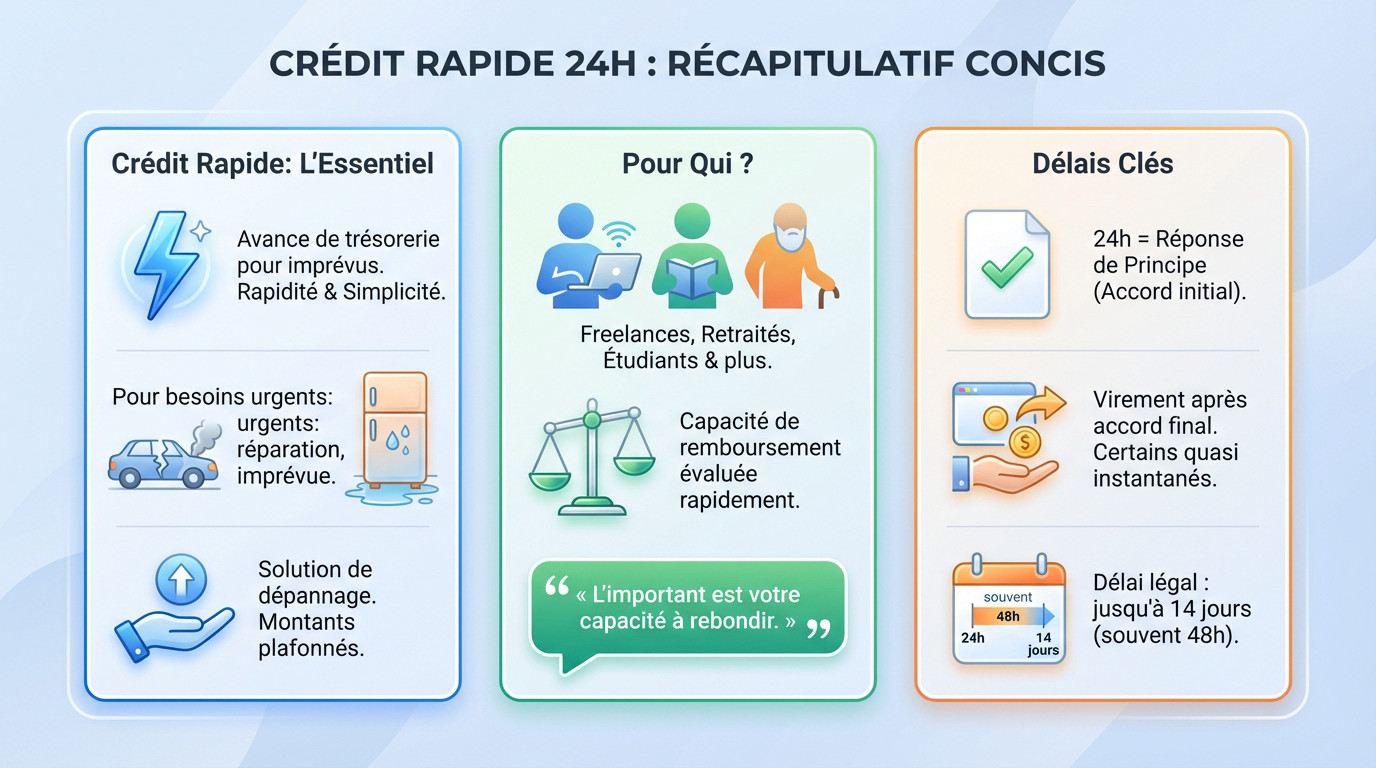

- Crédit rapide 24h : c’est quoi au juste ?

- Le processus décortiqué : comment ça marche en pratique ?

- La technologie qui change la donne : le secret de la rapidité

- Les conditions à la loupe : qui peut vraiment en bénéficier ?

- Interdit bancaire et crédit express : démêler le vrai du faux

- Bien utiliser son crédit express : les réflexes à adopter

Crédit rapide 24h : c’est quoi au juste ?

Plus qu’un simple prêt, une solution d’urgence

Oubliez les rendez-vous interminables avec votre banquier. Le crédit rapide 24h n’est pas un emprunt classique, c’est une avance de trésorerie taillée sur mesure pour les imprévus financiers. Ici, tout le système est calibré pour la vitesse et une simplicité radicale.

Son seul objectif est de combler un besoin d’argent urgent quand la tuile arrive sans prévenir. Regardez les avis clients : une voiture qui tombe en panne, un frigo qui lâche ou une facture oubliée sont les cas typiques.

Ce n’est clairement pas fait pour financer une piscine, mais pour servir de « coup de pouce ». C’est une bouffée d’air temporaire, une véritable « solution de dépannage« . C’est d’ailleurs pour ça que les montants sont souvent plafonnés à quelques centaines d’euros.

À qui s’adresse cette bouffée d’oxygène financière ?

Bonne nouvelle, le CDI n’est plus le seul sésame pour emprunter. Ce type de financement s’ouvre enfin à un public bien plus large, incluant les freelances, retraités, étudiants. Les barrières classiques tombent pour aider ceux qui en ont besoin.

Pour ces organismes modernes, l’essentiel reste votre capacité de remboursement actuelle. Ils analysent vos comptes bancaires récents pour vérifier que vous tenez la route financièrement. Votre statut professionnel importe finalement moins que votre sérieux budgétaire global.

Face à une dépense imprévue, l’important n’est pas votre statut mais votre capacité à rebondir. Le crédit express est là pour ça, pour vous donner l’élan nécessaire, rapidement.

La différence clé : réponse de principe vs virement des fonds

Attention à ne pas confondre vitesse de décision et vitesse d’encaissement. La promesse des « 24h » concerne quasi systématiquement la réponse de principe, c’est-à-dire le feu vert de l’organisme après l’analyse de votre dossier.

La validation définitive et le virement arrivent dans un second temps. Cela dit, des acteurs comme Finfrog bousculent les codes en promettant un versement quasi instantané. C’est là que la technologie fait la différence.

Gardez tout de même en tête une nuance importante. Si la loi prévoit des délais pouvant aller jusqu’à 14 jours, la pratique tourne souvent autour de 48h. Donc attendez-vous à une réponse rapide oui, mais le virement peut prendre un léger délai.

Le processus décortiqué : comment ça marche en pratique ?

De la simulation à la demande : quelques minutes chrono

Tout commence par une simulation en ligne. Chez des acteurs comme Floa, cette étape ne prend littéralement que deux minutes. Vous remplissez quelques champs simples, et c’est parti.

C’est totalement gratuit et sans engagement. Cela vous permet de définir précisément votre besoin : le montant souhaité et la durée de remboursement adaptée à votre budget.

Ensuite, vous validez la demande. Oubliez la paperasse à envoyer par la poste : ici, le parcours est 100 % dématérialisé. Pas de rendez-vous en agence, pas de courrier. C’est justement cette absence de contrainte physique qui garantit une telle rapidité.

La réponse en moins de 24 heures : la promesse tenue

Une fois validé, votre dossier part en analyse immédiate. Vous évitez ainsi de perdre des jours précieux. C’est là que ça devient intéressant : Finfrog, par exemple, affiche un taux de 98% de réponses en moins de 24h ouvrées.

- Simulation rapide en ligne.

- Soumission du dossier dématérialisé.

- Réponse de principe sous 24h.

- Signature électronique du contrat.

- Virement des fonds sur votre compte.

La réponse tombe souvent par SMS ou email. C’est direct. Quand on cherche un crédit rapide 24h, rester dans le flou est la pire des choses, non ?

Signature électronique et réception des fonds

Si c’est oui, vous passez à la signature électronique. Plus besoin d’imprimante : un code par SMS suffit pour valider le contrat de prêt légalement et de manière sécurisée.

Reste le virement, l’étape finale. Selon l’option choisie, certains acteurs proposent un virement instantané, tandis que d’autres versent les fonds sous 48h. Tout dépend de l’offre sélectionnée.

Savoir faire une demande de crédit en ligne est devenu un processus fluide et sécurisé, loin des démarches bancaires traditionnelles. Mais attention, l’important est de bien lire son contrat avant de signer, c’est votre responsabilité.

La technologie qui change la donne : le secret de la rapidité

L’Open Banking, le moteur de l’analyse express

Vous ignorez peut-être ce détail technique, mais c’est lui qui fait toute la différence. C’est l’Open Banking, une technologie sécurisée qui vous permet de donner un accès temporaire en lecture seule à vos relevés de compte. Les organismes peuvent ainsi analyser votre solvabilité en quelques minutes seulement, et non plus en quelques jours d’attente interminable.

C’est la véritable clé de voûte pour obtenir un crédit rapide 24h aujourd’hui. Ce système vérifie votre capacité de remboursement instantanément, sans vous obliger à fournir des piles de justificatifs administratifs souvent difficiles à rassembler.

Des acteurs spécialisés comme Finfrog s’appuient massivement sur cette technologie moderne. Cela leur permet de tenir leur promesse de rapidité, avec une réponse souvent validée en moins de 24 heures pour la majorité des dossiers.

Moins de paperasse, plus de réactivité

L’équation est simple : l’Open Banking élimine drastiquement la paperasse. Vous n’avez plus besoin d’envoyer manuellement vos trois derniers relevés de compte bancaire, car l’analyse est désormais automatisée et se fait en temps réel.

Imaginez le gain de temps concret pour vous dans cette situation. Fini la corvée pénible de scanner, d’imprimer ou de photocopier des documents en urgence. Le parcours est entièrement numérique et parfaitement fluide.

Cette simplification radicale des démarches est au cœur de l’expérience utilisateur actuelle. C’est exactement ce qu’on attend lorsqu’on cherche un crédit d’urgence pour régler un imprévu : de l’efficacité immédiate.

Une sécurité renforcée pour vos données

Pas de panique pour vos infos personnelles, tout est sous contrôle. L’Open Banking est une technologie hautement sécurisée, strictement encadrée par la directive européenne DSP2, conçue spécifiquement pour protéger les consommateurs bancaires.

Sachez que l’accès accordé est unique et temporaire. L’organisme de prêt peut lire les informations nécessaires, mais ne peut absolument pas faire d’opérations ou de virements sur le compte.

De plus, vos identifiants bancaires ne sont jamais stockés par le prêteur. La connexion se fait directement via l’interface sécurisée de votre propre banque, garantissant ainsi la totale confidentialité des informations durant tout le processus.

Les conditions à la loupe : qui peut vraiment en bénéficier ?

Les critères d’éligibilité de base

Pour espérer un feu vert, la base est non négociable et stricte. Vous devez impérativement être majeur, résider fiscalement en France et détenir un compte bancaire français actif à votre nom.

Mais le vrai sésame, c’est une situation financière saine. Les algorithmes des prêteurs traquent les incidents de paiement récurrents ou les découverts chroniques qui signalent un risque trop élevé.

L’objectif de l’organisme n’est pas de vous piéger, mais de prêter de façon responsable. Refuser un dossier, c’est parfois simplement vous protéger contre une difficulté financière encore plus lourde à gérer.

Les justificatifs : le strict minimum nécessaire

Oubliez la paperasse administrative d’antan, mais gardez l’essentiel à portée de main. Même si l’Open Banking facilite tout, une pièce d’identité valide (carte nationale, passeport) et un RIB à votre nom restent absolument indispensables.

Attention, si vous visez plus haut qu’un micro-crédit, la donne change un peu. Pour des sommes plus conséquentes, on vous réclamera souvent des preuves de revenus formelles, comme un bulletin de salaire récent.

Voici un récapitulatif clair pour vous situer selon votre besoin :

| Type de besoin | Montant typique | Justificatifs courants | Justificatifs additionnels |

|---|---|---|---|

| Panne d’électroménager | 100€ – 600€ | Pièce d’identité, RIB | Aucun |

| Dépense de trésorerie plus importante | 1500€ – 3000€ | Pièce d’identité, RIB | Justificatif de revenus |

Montants et durées : ce qu’il faut savoir

Soyons réalistes sur les chiffres proposés par le marché actuel. Quand on parle d’un crédit express 24h obtenu en un éclair, cela concerne généralement des sommes modestes, oscillant souvent entre 100€ et 3000€.

Certes, des acteurs reconnus comme Floa peuvent débloquer davantage pour de gros projets personnels. Mais attention, le processus de vérification s’allonge mécaniquement dès que l’enjeu financier devient plus important pour le prêteur.

Côté timing, l’idée est de ne pas traîner avec ce type d’emprunt. Les durées de remboursement s’étalent classiquement de 3 à 36 mois. C’est le format idéal pour régler une urgence sans que la dette ne s’éternise inutilement.

Interdit bancaire et crédit express : démêler le vrai du faux

C’est une question qui revient sans cesse : peut-on obtenir un crédit rapide en étant interdit bancaire ? Il est temps de mettre les choses au clair.

Le fichage FICP, un obstacle quasi systématique

Soyons directs : pour la quasi-totalité des organismes de crédit rapide 24h, un fichage au FICP est un motif de refus immédiat. Les algorithmes détectent ce signalement instantanément. C’est une porte fermée, sans discussion possible.

Ce n’est pas un choix arbitraire, mais une obligation légale. La loi contraint les prêteurs à vérifier ce fichier pour vous protéger du surendettement. Ils ne peuvent tout simplement pas ignorer cette alerte.

Prêter à une personne déjà en difficulté de remboursement serait irresponsable. La consultation du FICP est une protection, autant pour le prêteur que pour l’emprunteur lui-même.

Pourquoi les plateformes en ligne sont-elles si prudentes ?

Leur modèle économique repose entièrement sur une analyse de risque automatisée et instantanée. Un fichage FICP agit comme un « drapeau rouge » qui bloque net le processus. Le logiciel rejette le dossier avant même qu’un humain ne le voie.

Ces plateformes n’ont pas les structures pour faire du cas par cas. Elles ne peuvent pas analyser votre situation personnelle comme le feraient des organismes sociaux. Le volume de demandes impose une standardisation stricte.

Cette rapidité de réponse est le fruit direct de cette automatisation poussée. Accepter des dossiers complexes, comme ceux des interdits bancaires, ralentirait tout le système. La vitesse exige des profils sans incidents.

Les vraies alternatives quand les portes se ferment

Ne restez pas sans solution face à ce refus. Il existe des alternatives sérieuses, même si elles ne promettent pas un virement express.

- Solutions à explorer en cas de fichage FICP :

- Le microcrédit personnel (ou social), accompagné par des réseaux comme l’Adie ou la Croix-Rouge.

- Les prêts sur gage via le Crédit Municipal.

- Les aides spécifiques des caisses d’allocations familiales (CAF).

Attention, ces solutions demandent un dossier plus complet et un vrai accompagnement. Elles visent avant tout la réinsertion financière durable plutôt que le simple dépannage d’urgence. C’est un chemin plus sûr pour assainir votre budget.

Bien utiliser son crédit express : les réflexes à adopter

Obtenir un crédit rapidement est une chose, bien l’utiliser en est une autre. Voici quelques règles d’or pour que ce coup de pouce reste une bonne expérience.

Une solution pour un besoin ponctuel, pas une habitude

Ce type de financement doit rester l’exception. Voyez le crédit rapide 24h comme un outil de secours pour gérer une urgence ponctuelle, et surtout pas comme une rallonge systématique pour boucler vos fins de mois.

Attention au piège de la facilité. Si vous commencez à y recourir de manière répétée, c’est le signal d’alerte. Cette habitude risque de masquer un problème budgétaire plus profond qu’il faut traiter à la racine.

Gardez cette option pour les dépenses qui ne peuvent vraiment pas attendre. On parle ici d’une panne indispensable, d’une facture médicale soudaine, bref, d’un imprévu réel, pas d’un simple achat impulsif.

Évaluer sa capacité de remboursement : l’étape non négociable

Vous connaissez la chanson : « Un crédit vous engage et doit être remboursé ». Au-delà de la formule légale, c’est du bon sens : il faut être certain de pouvoir assumer les mensualités à venir sans mettre son équilibre financier en péril.

Si votre projet est moins urgent, ne vous précipitez pas. Pour des besoins plus structurés, les offres de crédit à la consommation classique sont souvent plus adaptées et moins coûteuses sur la durée.

Faites ce petit test rapide avant de signer :

- besoin de cet argent maintenant

- Le montant demandé est-il juste le nécessaire ?

- Mes revenus futurs me permettront-ils de rembourser sans stress ?

- Ai-je bien lu toutes les conditions ?

Le cadre légal qui vous protège

Rassurez-vous, le Far West du crédit, c’est fini. Même les crédits rapides sont strictement encadrés, notamment par la loi Lagarde qui impose une transparence totale sur les conditions du prêt pour éviter les mauvaises surprises.

Vérifiez toujours à qui vous avez affaire. L’organisme prêteur doit être immatriculé à l’ORIAS. C’est votre garantie de sérieux et la preuve qu’il a le droit d’exercer en France en toute légalité.

Enfin, vous avez le droit à l’erreur grâce au droit de rétractation de 14 jours. Même après avoir signé et reçu les fonds, le consommateur a le droit de changer d’avis et de tout annuler, ce qui est une sécurité importante.

Le crédit rapide 24h se révèle être un allié précieux pour surmonter les imprévus du quotidien. Grâce à sa simplicité et sa réactivité, il offre une véritable bouffée d’oxygène immédiate. Toutefois, gardez à l’esprit qu’il s’agit d’un engagement financier sérieux. Utilisez ce levier avec parcimonie et assurez-vous toujours de votre capacité de remboursement avant de vous lancer.

FAQ

Comment débloquer 1000 euros très rapidement ?

Pour obtenir une telle somme dans des délais très courts, le mini-prêt en ligne est souvent la solution la plus adaptée. Des plateformes spécialisées, comme Floa ou Finfrog, vous permettent de faire une demande simplifiée en quelques minutes seulement. Si votre dossier est validé, vous recevez une réponse de principe quasi immédiate. C’est une option conçue pour gérer les imprévus, mais n’oubliez pas de vérifier que vous pourrez rembourser les mensualités sans difficulté.

Est-il vraiment possible d’obtenir de l’argent en 24 heures ?

Oui, c’est tout à fait possible, mais il faut bien distinguer deux choses. La plupart des organismes de crédit rapide vous garantissent une réponse de principe en moins de 24 heures. Pour recevoir les fonds sur votre compte dans ce même délai, vous devrez souvent opter pour une option de « virement instantané » ou « express » lors de la signature de votre contrat. Grâce à l’automatisation des analyses, tout va beaucoup plus vite qu’avec une banque traditionnelle.

Comment trouver 500 euros dans la journée pour une urgence ?

Pour un montant plus modeste comme 500 euros, les démarches sont encore plus légères. C’est le domaine de prédilection du micro-crédit. Comme les sommes engagées sont faibles, les organismes demandent très peu de justificatifs : souvent juste une pièce d’identité et un RIB. C’est le « coup de pouce » idéal pour remplacer un appareil électroménager en panne ou régler une facture urgente sans attendre.

Que faire si les banques refusent de me prêter de l’argent ?

Si les banques et les organismes de crédit en ligne bloquent votre demande, souvent à cause d’un fichage FICP, ne baissez pas les bras. Le crédit express classique ne sera pas accessible, mais vous pouvez vous tourner vers le micro-crédit social. Des structures comme la Croix-Rouge, l’Adie ou des aides de la CAF sont là pour vous soutenir. Elles proposent des financements accompagnés pour vous aider à rebondir, même dans une situation financière délicate.

Vers qui se tourner pour trouver de l’argent en urgence ?

En cas d’urgence absolue, oubliez les rendez-vous en agence qui prennent trop de temps. Les plateformes de financement en ligne sont vos meilleures alliées. Elles utilisent des technologies sécurisées (comme l’Open Banking) pour analyser votre solvabilité à distance et instantanément. Cela vous évite de devoir scanner et envoyer des piles de documents, et vous obtenez une réponse claire très rapidement.

Quel type de prêt est le plus simple à obtenir immédiatement ?

Le prêt le plus simple est sans doute le mini-crédit « non affecté ». Cela signifie que vous n’avez pas besoin de fournir de facture ou de devis pour justifier l’utilisation de l’argent. Que ce soit pour une réparation, un voyage ou un besoin de trésorerie, vous êtes libre. La procédure est 100 % numérique, fluide et pensée pour vous simplifier la vie au maximum.