L’essentiel à retenir : le TAEG s’impose comme l’unique boussole pour comparer le coût réel d’un financement et éviter les frais cachés. Opter pour un crédit affecté plutôt qu’un prêt personnel allège souvent la mensualité, d’autant que les taux 2025 débutent dès 0,90 % pour les meilleurs profils.

Vous craignez de payer votre projet au prix fort à cause de taux bancaires souvent opaques ? Ce guide décrypte le marché pour vous aider à identifier les meilleures offres crédit consommation 2025 sans tomber dans les pièges habituels. Vous découvrirez enfin les critères qui pèsent vraiment sur votre portefeuille pour emprunter l’esprit tranquille.

- Décrypter les offres de crédit 2025 : les critères à la loupe

- Le bon crédit pour le bon projet : choisir sa formule

- Comparatif des taux 2025 : ce qui influence vraiment votre crédit

- Ce qui change pour vous en 2025-2026 : la nouvelle donne légale

- Monter un dossier en béton : les secrets d’un profil emprunteur qui passe

- Gérer son crédit intelligemment : les options à connaître

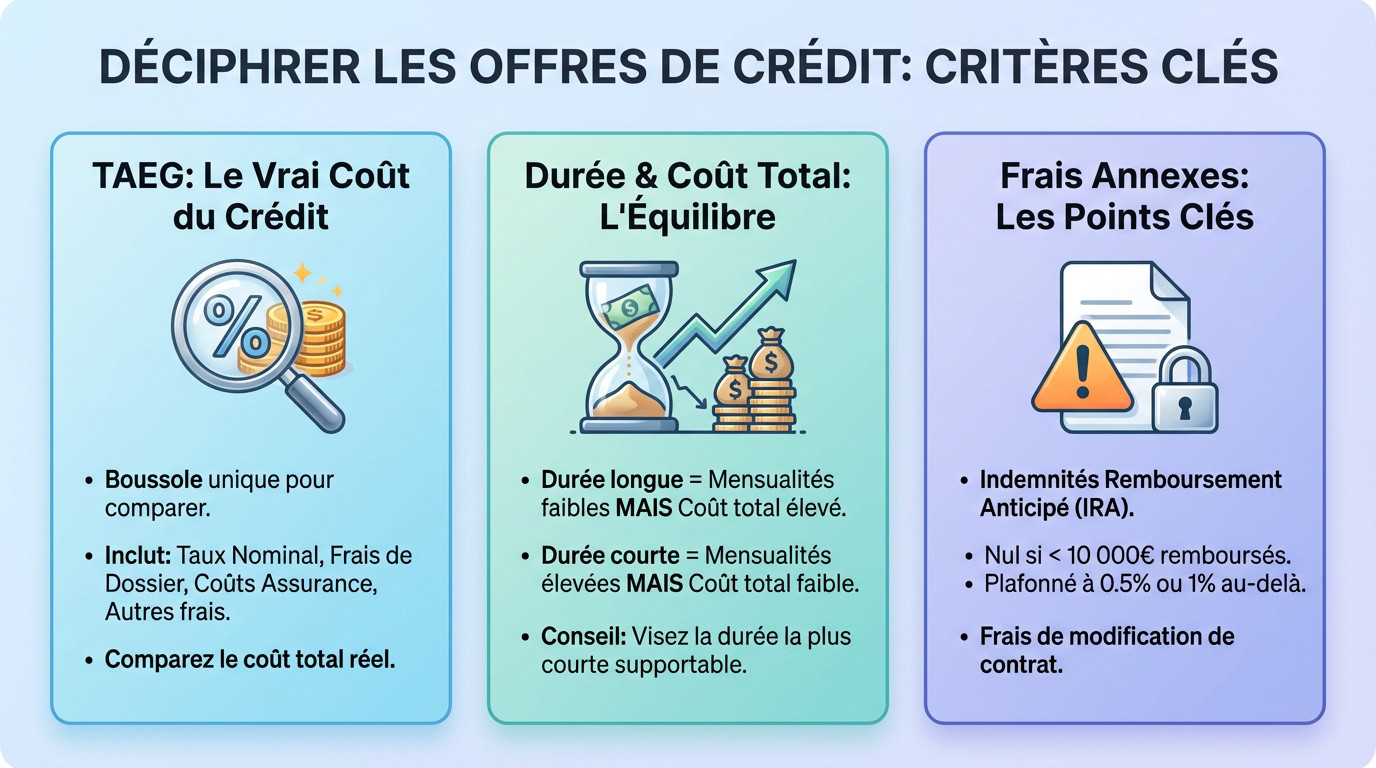

Décrypter les offres de crédit 2025 : les critères à la loupe

Le TAEG, votre seule boussole pour le coût réel

Pour dénicher les meilleures offres crédit consommation 2025, ne vous laissez pas berner par le taux nominal affiché en gros. Un seul indicateur fait foi légalement : le TAEG (Taux Annuel Effectif Global). C’est votre meilleur allié pour comparer ce qui est comparable, sans mauvaise surprise.

Pourquoi ? Parce qu’il englobe la totalité de la facture : les intérêts bancaires, les frais de dossier et même le coût de l’assurance si elle est imposée.

Comparer deux TAEG revient à comparer le coût final réel au centime près. C’est le seul chiffre qui ne triche pas. Pour affiner votre stratégie, il est utile de comprendre la différence entre un taux fixe et un taux variable, même si le fixe reste la norme en crédit conso.

- Taux d’intérêt nominal (le coût de l’argent prêté)

- Frais de dossier (parfois offerts, mais pas toujours)

- Coûts de l’assurance emprunteur (si elle est exigée par le prêteur)

- Autres frais éventuels liés à l’octroi du crédit

Durée, mensualités et coût total : le trio inséparable

Voici une mécanique simple mais piégeuse : plus vous allongez la durée de remboursement, plus vos mensualités baissent. Mais attention, c’est un leurre financier. Le coût total du crédit, lui, s’envole mécaniquement avec le temps.

Prenons un cas concret pour illustrer. Une mensualité de 150€ étalée sur 5 ans vous coûtera au final beaucoup plus cher qu’une mensualité de 250€ sur 3 ans. L’enjeu est de trouver votre limite pour ne pas payer des intérêts superflus.

Mon conseil est simple : visez toujours la durée la plus courte que votre budget mensuel peut supporter sans vous mettre dans le rouge.

Les frais annexes, ce que les prêteurs « oublient » de vous dire

Même avec un bon TAEG, il faut lire les petites lignes si vous changez vos plans en route. Regardez attentivement les conditions liées aux indemnités de remboursement anticipé (IRA). C’est souvent là que ça coince.

La loi encadre heureusement ces pratiques. En dessous de 10 000€ remboursés par an, c’est zéro frais. Au-delà, la pénalité est plafonnée à 0,5% ou 1% du capital restant dû. Ce n’est pas énorme, mais c’est bon à savoir avant de signer.

Vérifiez aussi les frais pour modifier votre contrat, comme un report d’échéance. La transparence totale sur ces points est la clé.

Le bon crédit pour le bon projet : choisir sa formule

Maintenant que vous savez comment lire une offre, voyons quel type de crédit est fait pour vous. Car tous ne se valent pas, loin de là.

Le prêt personnel, la liberté mais à quel prix ?

Le prêt personnel, c’est votre joker financier. Vous empruntez une somme définie que vous dépensez exactement comme vous l’entendez, sans rendre de comptes. Aucun justificatif d’achat n’est demandé par la banque. C’est la solution de la liberté absolue.

Mais attention, cette flexibilité a un coût réel. Puisque l’organisme prêteur ignore la destination exacte des fonds, il prend techniquement plus de risques. La conséquence est immédiate : le taux d’intérêt grimpe souvent plus haut que pour un crédit affecté.

C’est l’option idéale pour combler un besoin de trésorerie, financer un beau voyage ou tout projet qui ne génère pas de facture précise.

Le crédit affecté, la sécurité d’un achat lié

Ici, le crédit affecté colle à la peau de votre achat. Que ce soit pour une voiture, une cuisine ou des travaux, l’argent sert uniquement à ça. Vous devrez impérativement fournir un devis ou un bon de commande pour débloquer les fonds.

Son gros atout réside dans sa sécurité juridique. Si la vente capote ou que la livraison n’a pas lieu, le crédit s’annule tout seul. Vous ne risquez pas de rembourser un prêt pour rien.

Côté portefeuille, c’est souvent plus doux. Comme la banque connaît la nature exacte du projet, elle maîtrise mieux le risque. Les taux sont donc généralement plus attractifs que sur les autres formules.

Le crédit renouvelable, une sirène à éviter ?

Le crédit renouvelable, ou revolving, fonctionne comme une réserve d’argent qui se remplit quand vous remboursez. Sur le papier, c’est souple : vous ne payez des intérêts que sur la somme réellement utilisée. Une fausse bonne idée ?

Soyons clairs : c’est le terrain le plus glissant. Les taux d’intérêt sont très élevés, frôlant souvent le seuil de l’usure autorisé par la loi. Sans une vigilance extrême, ce type d’emprunt devient vite un gouffre financier.

Mon avis est sans appel : sauf pour un dépannage express et si vous gérez vos comptes au cordeau, fuyez-le. Pour vos projets, visez plutôt les meilleures offres crédit consommation 2025 en version amortissable classique.

Le crédit renouvelable est une solution de facilité qui coûte cher. Pour la majorité des gens, c’est le chemin le plus court vers des difficultés de remboursement.

Comparatif des taux 2025 : ce qui influence vraiment votre crédit

Vous avez choisi votre type de prêt ? Parlons chiffres. Pourquoi les taux varient-ils autant d’une offre à l’autre ?

Pourquoi un prêt sur 12 mois est moins cher qu’un prêt sur 60 mois

C’est une question de probabilités. Prêter sur un an comporte peu d’aléas. En revanche, sur cinq ans, le risque que votre situation change augmente, et cela se paie.

Pour vous attirer, les banques affichent des TAEG très bas sur les durées courtes. C’est une stratégie commerciale. Le taux grimpe ensuite mécaniquement avec la durée.

L’impact du montant emprunté sur votre taux

Paradoxalement, les petits montants (1 000 € – 3 000 €) coûtent souvent très cher, dépassant parfois 20 %. C’est dissuasif.

Les frais de dossier fixes pèsent lourd sur ces petits capitaux. Pour les meilleures offres crédit consommation 2025, visez plutôt des montants intermédiaires (10 000 € – 30 000 €).

Les « taux d’appel », comment déjouer le marketing

Méfiez-vous des taux sous 1 %. Ces chiffres réels servent d’appât et cachent souvent des conditions drastiques que peu remplissent.

Ces « taux d’appel » ne concernent qu’une combinaison précise. Changez un paramètre, et le coût s’envole.

| Type de projet | Montant indicatif | Durée type | Fourchette de TAEG observée |

|---|---|---|---|

| Petit besoin de trésorerie | 1 500 € | 12 mois | 15% – 23% |

| Achat électroménager | 4 000 € | 36 mois | 8% – 16% |

| Projet travaux | 10 000 € | 60 mois | 6% – 9% |

| Achat voiture neuve | 20 000 € | 72 mois | 5% – 8% |

| Ces taux sont des estimations basées sur les tendances de début 2025 et peuvent varier. Ils ne constituent pas une offre. | |||

Mon conseil : faites toujours une simulation personnalisée. Ne vous fiez pas à la publicité, car le taux réel pour votre projet sera probablement différent.

Ce qui change pour vous en 2025-2026 : la nouvelle donne légale

Le monde du crédit n’est pas figé. Justement, une nouvelle réglementation arrive et va changer pas mal de choses pour les emprunteurs. Voici ce qu’il faut savoir.

Plafond à 100 000€ et mini-crédits : plus de protection pour tous

Un grand changement se prépare pour le 20 novembre 2026, date d’entrée en vigueur de la transposition d’une directive européenne majeure. Le cadre légal du crédit à la consommation va considérablement s’élargir pour mieux vous couvrir. C’est une évolution réglementaire qui redéfinit les règles du jeu.

Concrètement, le plafond des prêts réglementés passera de 75 000€ à 100 000€. Cette hausse significative permettra d’inclure des projets personnels beaucoup plus importants sous la protection de la loi consommation.

Même les mini-crédits de moins de 200€ et les emprunts sur des durées très courtes seront désormais inclus. Fini les zones grises juridiques pour ces petits financements du quotidien.

L’analyse de solvabilité renforcée, une bonne nouvelle pour votre budget

La nouvelle loi, issue de l’ordonnance rectificative de décembre 2025, impose une analyse de solvabilité beaucoup plus stricte avant d’accorder un prêt. Les établissements financiers ne pourront plus se contenter de vérifications superficielles avant de valider un dossier.

Cela signifie que le prêteur devra vérifier plus en détail votre capacité réelle à rembourser chaque euro emprunté. Cette obligation de vigilance s’appliquera systématiquement, même pour une simple autorisation de découvert bancaire.

C’est une excellente nouvelle pour votre sécurité financière. L’objectif affiché est de prévenir le surendettement en évitant d’accorder des crédits à des personnes dont la situation financière est déjà trop fragile.

La fin de certaines pratiques de paiement différé

La directive européenne s’attaque également à un autre point sensible : l’encadrement strict des solutions de « Buy Now, Pay Later » ou paiement fractionné. Ces facilités de paiement devront désormais respecter des règles bien plus rigoureuses.

Si le paiement est supérieur à 3 mois, il sera automatiquement considéré comme un crédit à la consommation à part entière. Il devra donc respecter toutes les règles de protection, notamment l’affichage clair du TAEG, vous aidant à repérer les meilleures offres crédit consommation 2025. Plus de transparence pour vous.

Monter un dossier en béton : les secrets d’un profil emprunteur qui passe

Connaître les meilleures offres crédit consommation 2025, c’est bien. Avoir un dossier accepté, c’est mieux. Voyons comment présenter le meilleur profil possible aux banques.

Au-delà des 35% d’endettement, le vrai calcul des banques

Tout le monde connaît la règle du taux d’endettement maximum de 35%. C’est effectivement une recommandation stricte des autorités financières pour éviter la surchauffe. Mais attention, ce chiffre n’est pas le seul juge de paix. Les banques creusent bien plus loin.

Ne croyez pas que ce seuil est un droit acquis. Une banque peut parfaitement vous refuser un prêt même si vous êtes à 30%. Être sous la barre ne garantit absolument pas l’accord final.

C’est exactement comme pour la constitution d’un dossier de crédit immobilier solide, la cohérence globale prime. Votre profil doit rassurer le banquier au-delà d’un simple ratio mathématique. La qualité de votre dossier fait tout.

Le « reste à vivre », le critère qui fait toute la différence

Parlons du concept de « reste à vivre », souvent ignoré à tort. C’est simplement l’argent qu’il vous reste en poche chaque mois une fois toutes vos charges fixes payées. C’est votre véritable oxygène financier.

C’est ce montant précis que les banquiers scrutent avec attention. Un couple gagnant 5000€ avec un reste à vivre de 2000€ rassure bien plus qu’une personne seule à 2000€ ne gardant que 400€. Le montant disponible compte énormément.

Le taux d’endettement est un garde-fou, mais le reste à vivre est le véritable indicateur de votre confort financier et de votre capacité à gérer un imprévu.

Un reste à vivre confortable prouve que la nouvelle mensualité ne vous étranglera pas au quotidien. C’est la preuve irréfutable d’une bonne gestion de votre budget. Les banques adorent cette marge de sécurité.

Vos relevés de compte à la loupe, ce qu’il ne faut jamais montrer

Sachez que vos trois derniers relevés de compte seront épluchés ligne par ligne. Ils racontent votre véritable histoire financière sans filtre. C’est souvent là que se joue l’acceptation ou le refus de votre demande.

Voici les signaux d’alerte qui effraient immédiatement une banque : des découverts fréquents, des rejets de prélèvement ou des dépenses excessives en jeux d’argent. Ces éléments envoient un signal désastreux sur votre sérieux. Cela tue la confiance instantanément.

Mon conseil est simple : avant de solliciter un prêt, gardez des comptes « propres » durant trois mois. Montrez une épargne régulière, même modeste. C’est la meilleure façon de prouver votre fiabilité à l’organisme prêteur.

- Pièce d’identité en cours de validité

- Justificatif de domicile de moins de 3 mois

- Trois derniers bulletins de salaire (ou bilan pour les indépendants)

- Dernier avis d’imposition

- Trois derniers relevés de compte

- Un Relevé d’Identité Bancaire (RIB)

Gérer son crédit intelligemment : les options à connaître

Votre crédit est accepté ? Parfait. Mais pour qu’il reste compétitif face aux meilleures offres crédit consommation 2025, le travail ne s’arrête pas là. Il existe des solutions pour optimiser vos remboursements ou regrouper vos dettes.

Le rachat de crédit consommation, quand est-ce une bonne idée ?

Vous cumulez plusieurs emprunts, du prêt auto au crédit renouvelable ? Le principe est simple : regrouper toutes ces dettes en un seul financement. L’objectif est d’obtenir une mensualité unique, souvent plus faible, et de n’avoir plus qu’un seul interlocuteur bancaire face à vous.

Ça offre une vraie bouffée d’oxygène immédiate à votre budget mensuel. Mais attention au revers de la médaille : cette baisse significative de la mensualité s’accompagne souvent d’un allongement de la durée de remboursement. Vous payez moins chaque mois, mais plus longtemps.

Si vos charges mensuelles deviennent trop lourdes à porter, le rachat de crédit consommation est une solution à envisager sérieusement pour éviter l’asphyxie financière.

Le remboursement anticipé, un droit souvent gratuit

Sachez que la loi est de votre côté : elle autorise toujours le remboursement anticipé, qu’il soit total ou partiel. C’est votre droit strict, et la banque ne peut pas s’y opposer, peu importe ce que dit votre conseiller.

Côté frais, c’est souvent indolore. Pour un remboursement inférieur à 10 000 € sur une période d’un an, c’est totalement gratuit. Au-delà, les pénalités sont très plafonnées (0,5 % ou 1 % du capital) et restent souvent bien inférieures aux intérêts que vous économiserez.

Si vous recevez une rentrée d’argent imprévue, solder votre dette est presque toujours une excellente opération mathématique.

L’assurance emprunteur, obligatoire ou simple recommandation ?

Clarifions un point souvent flou : légalement, l’assurance emprunteur n’est pas obligatoire pour un crédit à la consommation. Cependant, en pratique, la banque l’exige quasi systématiquement pour se couvrir avant de vous prêter l’argent, surtout sur des montants importants.

Elle vous protège, ainsi que l’organisme prêteur, en cas de coup dur majeur. Décès, invalidité ou incapacité de travail : l’assurance prend le relais des paiements, évitant de laisser une dette lourde à votre famille.

Sachez toutefois que vous n’êtes pas obligé de prendre l’assurance de la banque. Vous pouvez opter pour une délégation d’assurance afin de trouver un contrat bien moins cher.

En résumé, le meilleur crédit n’est pas forcément le moins cher, mais celui qui respecte votre équilibre financier. Prenez le temps de comparer les TAEG et privilégiez toujours la sécurité d’un remboursement maîtrisé. À vous de jouer : lancez vos simulations et concrétisez vos projets en toute sérénité !

FAQ

Vers quel organisme se tourner pour le meilleur crédit en 2025 ?

Il n’existe pas de réponse unique, car le « meilleur » organisme dépend avant tout de votre profil et de votre projet. En 2025, les organismes spécialisés en ligne continuent souvent de proposer des offres plus compétitives que les banques traditionnelles grâce à leurs frais de structure réduits. Cependant, votre propre banque peut parfois s’aligner si vous êtes un bon client. Le secret est de ne jamais accepter la première offre venue : utilisez les comparateurs pour faire jouer la concurrence.

À quel taux s’attendre pour une bonne affaire en 2025 ?

Les taux varient énormément selon le montant et la durée de l’emprunt. Pour un projet conséquent comme une voiture ou des travaux sur une durée moyenne, un TAEG (Taux Annuel Effectif Global) situé entre 5 % et 7 % constitue une offre très solide en ce début d’année. En revanche, pour des petits besoins de trésorerie sur une courte période, les taux peuvent grimper bien plus haut. Gardez en tête que le taux le plus bas est souvent réservé aux dossiers les plus solides.

Peut-on espérer une baisse des taux cette année ?

Après les hausses successives des dernières années, on observe une certaine stabilisation du marché. Si une chute brutale des taux n’est pas à l’ordre du jour, de légers ajustements à la baisse sont possibles selon les politiques des banques centrales. Mon conseil : si votre budget le permet et que l’offre actuelle est cohérente, n’attendez pas une hypothétique baisse pour lancer votre projet.

Est-il vraiment possible d’emprunter à 0 % ?

Oui, mais dans des cas très précis. Le crédit à 0 % est généralement une offre promotionnelle proposée directement en magasin (pour de l’électroménager ou des meubles) ou chez un concessionnaire automobile. Dans ce scénario, c’est le commerçant qui paie les intérêts à votre place pour déclencher la vente. En dehors de ces offres commerciales spécifiques, méfiez-vous : une banque ne prête jamais d’argent gratuitement.

Quels sont les principaux types de prêts à connaître ?

Il existe trois grandes familles pour les particuliers. Le prêt personnel vous verse une somme que vous utilisez librement sans justificatif. Le crédit affecté est lié à un achat précis (auto, travaux) et vous protège si la vente est annulée. Enfin, le crédit renouvelable est une réserve d’argent disponible en permanence, mais ses taux sont souvent très élevés ; c’est une solution à utiliser avec beaucoup de prudence.

[…] plusieurs offres reste votre meilleure arme pour dénicher un bon crédit consommation et éviter de payer pour des services […]

[…] mais moins de protection juridique en cas de problème avec le véhicule. C’est un type de crédit à la consommation très […]

[…] Son atout ? La flexibilité pour financer le véhicule et vos équipements. Mais attention : ce prêt est indépendant. Si la vente échoue, vous restez engagé à rembourser un type de crédit à la consommation. […]

[…] vous avez un projet personnel en tête, jetez un œil aux meilleures offres de crédit consommation du […]

[…] De l’autre, le prêt immobilier reste plus difficile, mais pas impossible. Les exigences sont simplement plus élevées. Pour débuter, regardez les solutions de crédit à la consommation. […]

[…] quand les banques bloquent votre dossier. Ce prêt couvre des besoins variés, proche d’un crédit à la consommation classique, mais avec ses propres codes. Vous contournez ainsi la rigidité du système […]

[…] emprunter de 500 € à 35 000 € sur 12 à 84 mois à taux fixe. C’est l’une des meilleures offres de crédit à la consommation grâce à sa […]

[…] unique, un taux fixe et une gestion allégée. Cela concerne dettes conso ou immo. Comparez les meilleures offres de crédit consommation pour valider […]