L’essentiel à retenir : le crédit affecté reste la solution la plus sécurisante, car il lie le remboursement à la livraison effective du véhicule. Ce mécanisme vous protège financièrement si la vente échoue. Côté budget, surveillez toujours le TAEG pour débusquer les frais cachés, en gardant à l’esprit que les banques financent rarement les autos de plus de 10 ans.

Vous craignez que l’achat de votre futur véhicule ne vire au cauchemar financier à cause d’un prêt mal négocié ou de vices cachés indétectables ? Pour vous éviter ces écueils coûteux, nous passons en revue chaque point de crédit voiture occasion vigilance afin de sécuriser totalement votre démarche auprès des banques et des vendeurs. Vous apprendrez à débusquer les frais bancaires superflus et maîtriserez les techniques imparables pour présenter un dossier solide, vous garantissant ainsi d’obtenir les clés de votre nouvelle voiture aux conditions les plus avantageuses.

- Le financement, premier champ de mines à déminer

- Votre profil emprunteur sous les projecteurs

- Le véhicule d’occasion : ne vous fiez jamais aux apparences

- La paperasse : l’étape où tout se joue

- Vendeur pro ou particulier : un choix qui impacte votre crédit

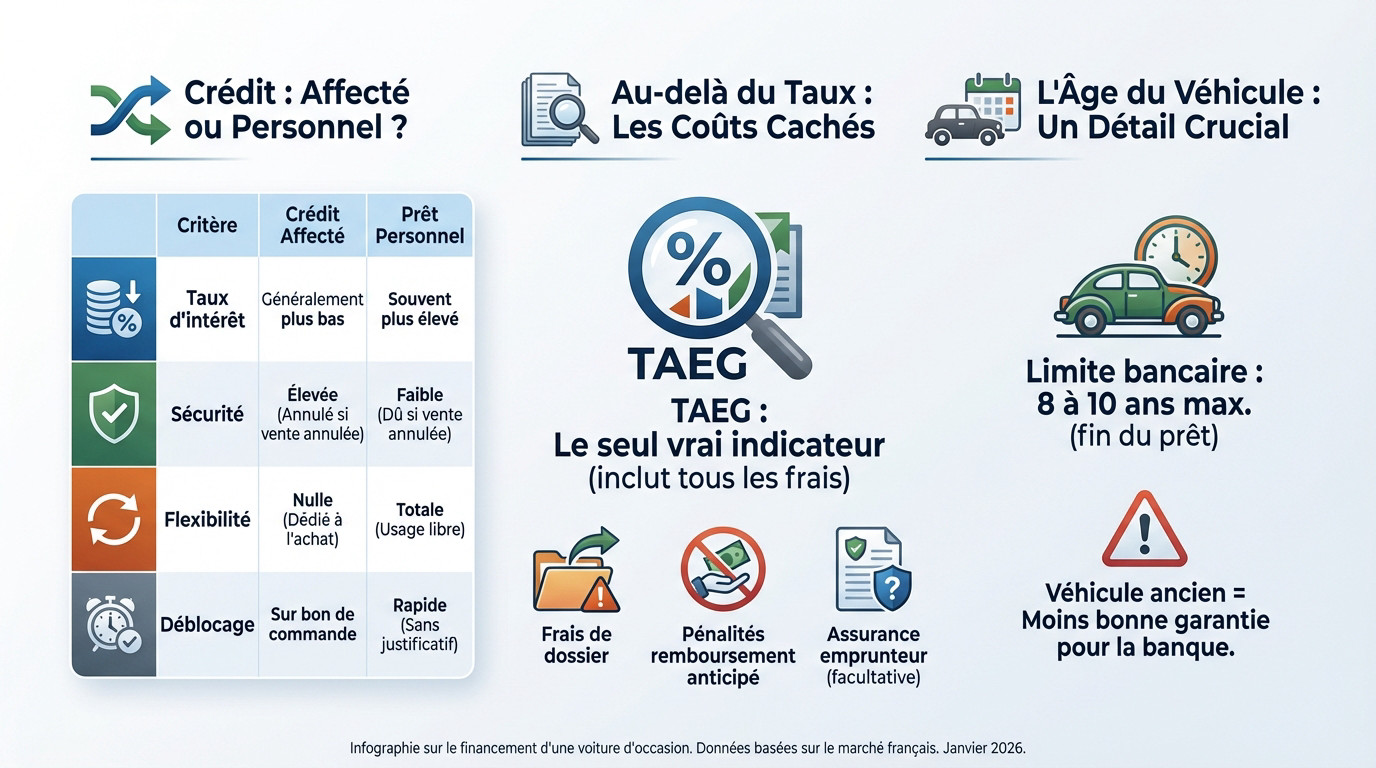

Le financement, premier champ de mines à déminer

Crédit affecté ou prêt personnel : ne tombez pas dans le panneau

Choisir son emprunt pour une occasion n’est pas un détail anodin. Le crédit affecté reste l’option la plus sécurisante, car il est juridiquement lié à votre achat automobile.

Le prêt personnel offre une souplesse totale, mais il coûte souvent plus cher et ne vous protège pas si la vente capote.

Jetez un œil à ce tableau comparatif, les différences sont flagrantes. C’est une question d’équilibre entre sécurité et coût : ne négligez surtout pas ces détails techniques avant de signer.

| Critère | Crédit Affecté | Prêt Personnel |

|---|---|---|

| Taux d’intérêt | Généralement plus bas | Souvent plus élevé |

| Sécurité | Élevée (annulé si vente annulée) | Faible (dû même si vente annulée) |

| Flexibilité | Nulle (dédié à l’achat) | Totale (usage libre des fonds) |

| Déblocage des fonds | Sur présentation d’un bon de commande | Rapide (sans justificatif d’achat) |

Au-delà du taux : les coûts cachés qui font mal

Ne vous laissez pas aveugler par un taux nominal attractif. Le seul chiffre qui compte vraiment est le TAEG (Taux Annuel Effectif Global), car il englobe tous les frais.

Scrutez les petites lignes : les frais de dossier, les pénalités de remboursement anticipé et surtout le coût de l’assurance emprunteur facultative qui alourdit la note.

Comparer plusieurs offres reste votre meilleure arme pour dénicher un bon crédit consommation et éviter de payer pour des services inutiles.

L’âge du véhicule, le détail qui change tout pour la banque

Les banques sont frileuses avec les vieilles voitures. Le véhicule servant de garantie implicite, une auto âgée qui déprécie vite augmente le risque financier.

C’est pourquoi la plupart des établissements fixent une limite stricte, souvent entre 8 et 10 ans maximum à la fin du remboursement.

Votre profil emprunteur sous les projecteurs

Maintenant que vous savez quel type de prêt viser, voyons comment convaincre la banque que vous êtes le candidat idéal. Votre dossier est votre carte de visite.

Le fameux taux d’endettement de 35 % : mythe ou réalité ?

Les banques ne plaisantent pas avec cette limite stricte. Le plafond de 35 % de taux d’endettement reste une norme pour votre sécurité financière. C’est un garde-fou indispensable pour elles.

Pourtant, votre « reste à vivre » compte tout autant dans l’équation finale. Une situation stable, comme un CDI, pèse souvent très lourd dans la balance. Les banquiers apprécient cette sécurité.

Ne négligez jamais l’aspect humain lors de votre demande de crédit voiture occasion vigilance. Votre transparence paiera toujours.

Un dossier de prêt, ce n’est pas qu’une affaire de chiffres. C’est une histoire de confiance que vous racontez à votre banquier. Soignez le récit.

L’apport personnel, votre meilleur atout

L’apport personnel n’est pas une obligation absolue pour obtenir votre financement auto. Cependant, mettre de l’argent sur la table reste fortement recommandé par les experts. Cela prouve concrètement votre capacité d’épargne mensuelle. Le risque diminue alors pour le prêteur.

Même une petite somme peut vraiment faire toute la différence sur le taux. C’est un signal positif envoyé à l’organisme qui étudie votre demande. Ce levier est bien plus complexe à contourner que pour un crédit immobilier sans apport 2025.

Un historique bancaire impeccable, la base de tout

Des comptes bancaires bien tenus sont indispensables pour rassurer votre conseiller financier. Évitez absolument les découverts ou les incidents de paiement récents. La banque épluchera vos derniers relevés avec attention.

Un fichage à la Banque de France (FICP) est un motif de refus quasi automatique. C’est rédhibitoire.

Voici la liste exacte des documents à réunir pour constituer un dossier solide et rassurer votre banquier :

- Les pièces maîtresses de votre dossier :

- Pièce d’identité en cours de validité

- Justificatif de domicile de moins de 3 mois

- Vos 3 derniers bulletins de salaire

- Votre dernier avis d’imposition

- Vos 3 derniers relevés de compte bancaire

Le véhicule d’occasion : ne vous fiez jamais aux apparences

Le financement est une chose, mais le véritable enjeu, c’est la voiture elle-même. C’est là que les vrais pièges se cachent.

L’historique du véhicule : le rapport histovec, votre bouclier

Oubliez les belles paroles : le rapport HistoVec n’est pas une option, c’est votre seule garantie fiable. Ce document gratuit du Ministère de l’Intérieur retrace la biographie officielle de l’auto. Sans lui, vous avancez à l’aveugle.

Seul le propriétaire actuel peut générer ce sésame. Exigez-le avant toute discussion sérieuse. Si le vendeur refuse ou hésite, fuyez immédiatement : c’est un drapeau rouge indiscutable.

Ce service en ligne HistoVec révèle les accidents passés, la situation administrative et si la voiture est gagée ou volée.

L’inspection physique : vos yeux et un mécanicien de confiance

Inspectez le véhicule en plein jour, jamais sous la pluie. L’UFC-Que Choisir recommande d’y consacrer au moins 30 minutes pour tout voir. La précipitation est l’ennemie de votre crédit voiture occasion vigilance.

Ne venez jamais seul : quatre yeux valent mieux que deux. L’idéal reste de se faire accompagner par un mécanicien indépendant qui ne laissera rien passer.

Pour éviter le pire, concentrez votre attention sur ces vérifications mécaniques qui font la différence entre une bonne affaire et un gouffre financier :

- Points de contrôle rapides :

- Carrosserie : Cherchez les différences de teinte, signes de réparation.

- Pneus : Vérifiez l’usure anormale, signe d’un problème de parallélisme.

- Moteur : Traquez les fuites, écoutez les bruits suspects à froid.

- Intérieur : Testez tous les équipements électriques.

L’essai routier, bien plus qu’une simple balade

Un tour du pâté de maisons ne suffit pas. Exigez un essai d’au moins 20 minutes sur ville et voie rapide pour solliciter la mécanique. Coupez la radio : votre oreille doit capter chaque bruit suspect.

Soyez attentif aux vibrations dans le volant et au comportement lors du freinage. La boîte de vitesses doit être fluide, sans accrocs ni résistance anormale.

La paperasse : l’étape où tout se joue

Vous avez trouvé la perle rare et elle semble saine ? Parfait. Mais la bataille n’est pas finie, elle se déplace sur le terrain administratif.

Les documents obligatoires : votre checklist anti-arnaque

Sans les bons documents, la vente est caduque et potentiellement frauduleuse. Pour tout crédit voiture occasion, la vigilance administrative est une étape absolument non négociable.

Le vendeur doit impérativement vous fournir un jeu de documents complet et conforme le jour de la transaction.

Voici le kit de survie administratif à vérifier :

- La carte grise originale, barrée avec la date et l’heure de la vente, et signée.

- Le procès-verbal du contrôle technique de moins de 6 mois (si le véhicule a plus de 4 ans).

- Le certificat de situation administrative (non-gage) de moins de 15 jours.

- Le certificat de cession (formulaire Cerfa n° 15776) rempli et signé par les deux parties.

Le contrat de vente : tout ce qui est dit doit être écrit

Les promesses verbales s’envolent dès que vous tournez le dos. Si le vendeur mentionne une réparation récente ou une option spécifique, cela doit figurer explicitement dans le contrat de vente.

C’est votre seule protection légale solide si un problème technique survient juste après la vente.

Un accord verbal n’a aucune valeur légale. Si le vendeur vous promet monts et merveilles, exigez que chaque mot soit retranscrit noir sur blanc dans le contrat.

Le piège du droit de rétractation

Il faut tordre le cou à une idée reçue tenace : il n’y a aucun délai de rétractation légal pour un achat entre particuliers. Une fois le stylo posé, c’est définitif.

Le délai de 14 jours ne s’applique que pour un achat à un professionnel, et uniquement si la vente a eu lieu à distance ou à crédit.

Vendeur pro ou particulier : un choix qui impacte votre crédit

On pense souvent que le choix du vendeur n’influence que le prix et la garantie. Grosse erreur. Il a un impact direct sur votre financement.

Acheter à un particulier : plus de risques, un crédit plus frileux

Acheter sa voiture au voisin semble économique, mais pour une banque, c’est un signal d’alerte. L’absence de garantie professionnelle augmente drastiquement le risque mécanique. Si un vice caché survient, la valeur du véhicule — qui sert de gage implicite — s’effondre, ce qui rend les prêteurs nerveux.

Face à cette incertitude, l’organisme de crédit peut hésiter, gonfler le taux ou exiger une assurance emprunteur plus coûteuse pour se couvrir. Pire, le danger de fraude est omniprésent, comme le prouvent ces escroqueries bien réelles où des acheteurs voient leurs fonds disparaître sans jamais voir la couleur du véhicule.

Le professionnel : une garantie qui a un coût (parfois caché)

À l’inverse, passer par un garage rassure les banquiers. Le véhicule est censé être révisé, sous garantie légale, et l’administratif est carré. Cette sécurité facilite grandement l’acceptation de votre dossier de crédit, car l’actif financé est jugé plus fiable et pérenne.

Mais attention au piège de la facilité. Le concessionnaire vous proposera souvent ses propres solutions de financement « clés en main ». Refusez de signer immédiatement. Ces offres packagées sont rarement les moins chères du marché. Vous devez impérativement comparer avec une offre de sa propre banque ou solliciter un courtier indépendant.

Le financement à 0% : l’offre trop belle pour être vraie ?

Soyons clairs : le crédit gratuit sur de l’occasion est une anomalie économique. C’est souvent un simple produit d’appel marketing pour vous attirer en concession. Si vous ne payez pas d’intérêts, c’est que la marge du vendeur est récupérée ailleurs, de manière plus subtile.

Regardez les petites lignes du contrat. Pour compenser ce taux nul, le vendeur impose souvent des frais administratifs élevés ou vous oblige à souscrire une extension de garantie hors de prix. Au final, ce crédit « gratuit » peut vous coûter plus cher qu’un prêt classique bien négocié.

Pour réussir votre achat, la vigilance est votre meilleure alliée. Prenez le temps de comparer les crédits, d’inspecter le véhicule et de lire chaque ligne du contrat. Ne vous précipitez pas : une bonne préparation vous évite les pièges financiers et vous garantit de rouler l’esprit tranquille. Bonne route ! 🚗

FAQ

Comment payer ma voiture d’occasion en toute sécurité ?

Pour des montants importants, oubliez les espèces. La méthode la plus sécurisée reste le chèque de banque. Il est émis directement par votre banque, ce qui garantit au vendeur que les fonds sont disponibles. C’est le standard pour éviter les mauvaises surprises.

Une alternative moderne et très pratique est le virement instantané. Il permet de transférer l’argent en quelques secondes au moment de la remise des clés. C’est rapide, traçable et cela rassure tout le monde.

Pourquoi mon crédit auto pourrait-il être refusé ?

Les banques cherchent avant tout la sécurité. Le motif de refus le plus courant est un taux d’endettement trop élevé : si vos charges dépassent 35 % de vos revenus, le feu passe au rouge. Une situation professionnelle instable (CDD, intérim) peut aussi bloquer le dossier.

Enfin, la banque vérifie systématiquement vos relevés de compte. Des découverts récents ou des incidents de paiement signalés à la Banque de France sont des freins majeurs à l’obtention de votre financement.

Suis-je protégé par la loi si la voiture a un problème ?

Cela dépend de votre vendeur. Avec un professionnel, vous bénéficiez de la garantie légale de conformité, ce qui est très protecteur. Avec un particulier, c’est plus risqué : seule la garantie des vices cachés s’applique, et elle est souvent difficile à prouver.

Point de vigilance crucial : si vous achetez à crédit, vous disposez d’un délai de rétractation de 14 jours. Si vous annulez le crédit durant cette période, la vente du véhicule est automatiquement annulée. C’est une sécurité redoutable.

Quel kilométrage est acceptable pour un bon investissement ?

Il n’y a pas de règle absolue, mais soyez vigilant avec les forts kilométrages si vous prenez un crédit. Une voiture de plus de 150 000 km risque d’engendrer des frais d’entretien importants. La banque pourrait refuser de financer un véhicule trop vieux ou trop kilométré car il perd sa valeur de garantie.

Le virement bancaire est-il risqué pour payer le vendeur ?

Pour vous qui achetez, c’est une méthode très sûre car elle laisse une trace officielle de la transaction. Le risque est quasi nul si vous vérifiez bien l’IBAN du vendeur.

Le piège à éviter est de faire un virement standard quelques jours avant la vente sans avoir vu la voiture. Privilégiez toujours le virement instantané le jour J, une fois que vous êtes devant le véhicule et prêt à partir avec.

Quel salaire faut-il pour financer une voiture à 40 000 € ?

Tout est une question de proportion. Pour respecter la règle des 35 % d’endettement, la mensualité ne doit pas étouffer votre budget. Pour un tel montant, il faut généralement des revenus confortables ou un très gros apport personnel pour réduire la somme empruntée.

Quelle banque acceptera mon dossier le plus facilement ?

Il n’existe pas de banque « miracle », mais les organismes spécialisés dans le crédit à la consommation sont parfois plus souples que les banques traditionnelles sur certains critères. Cependant, ils seront intraitables sur votre capacité à rembourser.

Le plus simple est souvent de faire jouer la concurrence. Utilisez des comparateurs en ligne pour voir qui est le plus réceptif à votre profil avant de vous engager.

Comment savoir si ma demande de financement passera ?

Faites le calcul vous-même avant de demander. Additionnez vos charges actuelles (loyer, autres crédits) et la future mensualité. Si le total reste sous le tiers de vos revenus nets, c’est bon signe.

Un autre indicateur fiable est la tenue de vos comptes. Si vos trois derniers mois sont « propres », sans découvert et avec un peu d’épargne, vous envoyez un signal de confiance très positif au prêteur.

Que faire si toutes les banques refusent mon crédit ?

Ne forcez pas le destin, c’est souvent un signal d’alarme pour votre budget. La meilleure stratégie est de revoir vos prétentions à la baisse : visez un véhicule moins cher qui nécessite un emprunt plus petit.

Vous pouvez aussi patienter quelques mois pour constituer un apport plus conséquent ou stabiliser votre situation professionnelle. Un dossier solide finit toujours par trouver preneur.