L’essentiel à retenir : la LOA permet de changer régulièrement de voiture avec des mensualités réduites, tandis que le crédit classique reste plus économique pour devenir vraiment propriétaire. Votre décision dépend donc de votre besoin de liberté face au coût total, souvent 10 à 15 % plus élevé en location qu’avec un emprunt traditionnel.

Se poser la question du financement idéal entre une loa vs crédit auto est un passage obligé pour tout conducteur soucieux de ne pas gaspiller son argent durement gagné. Cet article confronte pour vous la flexibilité de la location avec option d’achat à la sécurité de l’emprunt bancaire traditionnel afin de cibler l’offre réellement adaptée à votre profil personnel. Vous découvrirez au fil des lignes quel contrat protège le mieux votre portefeuille face à la décote du véhicule et aux pénalités kilométriques souvent sous-estimées.

- LOA ou crédit classique : la vraie question, être propriétaire ou simple utilisateur ?

- Le nerf de la guerre : mensualités basses contre coût total maîtrisé

- Votre liberté de conduite : flexibilité et contraintes des deux contrats

- Au-delà des mensualités : entretien, assurance et décote du véhicule

- Pour qui, pour quoi ? Le profil idéal pour chaque financement

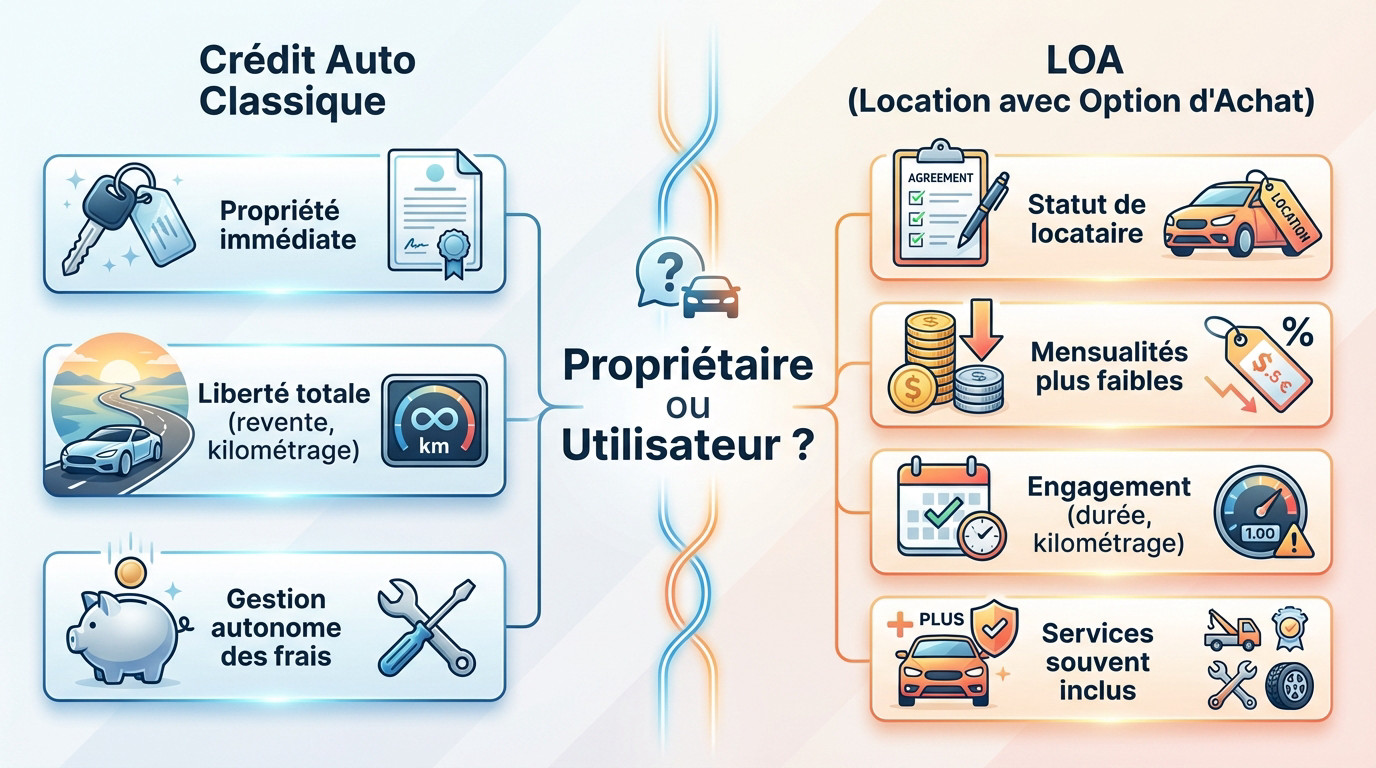

LOA ou crédit classique : la vraie question, être propriétaire ou simple utilisateur ?

Le crédit auto classique : vous achetez, c’est à vous

Le crédit auto classique est un prêt bancaire conçu pour acheter une voiture. Dès la signature, vous êtes le propriétaire légitime du véhicule. La carte grise est immédiatement établie à votre nom.

C’est un crédit à la consommation affecté, ce qui signifie que l’argent est exclusivement pour cet achat. Cela protège l’acheteur si la vente n’a pas lieu. Vous pouvez le revendre quand vous voulez.

Ce prêt peut s’intégrer ailleurs. Vous pourriez envisager un rachat de crédit consommation pour regrouper vos prêts.

La location avec option d’achat (LOA) : vous louez, vous décidez plus tard

La LOA, ou leasing, est avant tout un contrat de location. Pendant 2 à 5 ans, vous êtes locataire du véhicule, pas propriétaire. L’organisme financier possède la voiture durant cette période.

Le principe repose sur l’option d’achat à la fin du contrat. Vous aurez le choix de l’acheter à un prix fixé d’avance, la fameuse valeur résiduelle, ou de la rendre au concessionnaire pour repartir à zéro.

Avec la LOA, vous payez pour l’usage de la voiture, pas pour sa possession. C’est toute la différence, et ça change complètement la perspective financière et personnelle.

Les points clés en un coup d’œil

Pour y voir plus clair, voici un résumé direct des différences fondamentales entre les deux formules.

- Crédit auto : Propriété immédiate, liberté totale (kilométrage, revente), gestion autonome des frais. C’est le choix de l’indépendance totale sur votre bien.

- LOA : Statut de locataire, mensualités plus faibles, engagement sur une durée et un kilométrage, services souvent inclus. C’est la solution pour maîtriser son budget mensuel.

Le nerf de la guerre : mensualités basses contre coût total maîtrisé

Des mensualités de LOA alléchantes, mais attention au premier loyer

Le grand argument de la LOA, ce sont ses mensualités qui font souvent de l’œil. Elles sont généralement plus basses qu’un crédit classique car elles ne couvrent que l’utilisation et la décote du véhicule, pas son prix total.

Mais il y a un piège classique. La plupart des contrats exigent un premier loyer majoré pour valider le dossier. Cet apport, parfois jusqu’à 30 % du prix, est totalement perdu et non récupérable.

Il sert uniquement à diminuer les loyers suivants, mais il alourdit considérablement la note au départ.

Le crédit auto : des mensualités plus franches, un coût final plus clair

Avec un crédit, le calcul est direct et sans détours. Chaque mois, vous remboursez une partie du capital emprunté et les intérêts bancaires. Pas de surprise cachée dans les petites lignes du contrat.

Le coût du financement est clairement affiché via le TAEG (Taux Annuel Effectif Global), ce qui n’est malheureusement pas le cas en LOA. Cela rend la comparaison entre les offres de prêt bien plus simple et transparente pour votre portefeuille.

Le choix du taux est d’ailleurs une étape en soi. Il faut savoir choisir entre un taux fixe ou variable.

Le match des chiffres : simulation concrète

Rien ne vaut un exemple pour comprendre. Prenons une Peugeot 208 neuve et comparons les deux options sur 48 mois pour ce duel loa vs crédit auto. Les chiffres parlent d’eux-mêmes.

| Critère | Location avec Option d’Achat (LOA) | Crédit Auto Classique |

|---|---|---|

| Premier versement | Premier loyer majoré : 2 500 € (non récupérable) | Apport personnel : 0 € (optionnel) |

| Mensualités | 202 € / mois | 445 € / mois (pour 21 000 € empruntés) |

| Option d’achat finale | 11 164 € | Non applicable (propriétaire) |

| Coût total si achat | 23 245 € (loyers + 1er loyer + option d’achat) | 21 360 € (capital + intérêts) |

| Propriété | Locataire pendant 48 mois | Propriétaire dès le 1er jour |

| Contrainte | Forfait 10 000 km/an | Aucune limite |

Votre liberté de conduite : flexibilité et contraintes des deux contrats

L’argent, c’est une chose. Mais qu’en est-il de votre liberté au quotidien et à la fin du contrat ? C’est un point qui pèse lourd dans la balance.

Le kilométrage : la chaîne au pied de la LOA

C’est le point noir de la LOA pour beaucoup. Le contrat impose un forfait kilométrique annuel, souvent entre 10 000 et 15 000 km. Idéal pour les petits rouleurs, un cauchemar pour les autres.

Chaque kilomètre en plus est facturé à la restitution, et la note peut vite grimper. C’est une contrainte à ne surtout pas sous-estimer.

Avec un crédit, la question ne se pose pas : la voiture est à vous, roulez autant que vous voulez. Surveillez le coût des kilomètres supplémentaires.

Changer de voiture : la promesse de la LOA

L’avantage principal de la LOA est sa flexibilité pour ceux qui aiment changer de voiture. Tous les 2, 3 ou 4 ans, vous rendez les clés et vous pouvez repartir sur un modèle neuf.

Fini le casse-tête de la revente, les négociations et la paperasse. C’est une tranquillité d’esprit qui séduit de plus en plus d’automobilistes, comme le montrent les chiffres du leasing en France.

La fin du contrat : les trois issues de la LOA

À la fin de la LOA, trois chemins s’offrent à vous. Le choix dépend de votre situation.

- Restituer le véhicule : Vous rendez les clés et le contrat s’arrête (attention aux frais de remise en état !).

- Acheter la voiture : Vous levez l’option d’achat en payant la valeur résiduelle.

- Repartir sur une nouvelle LOA : Vous rendez l’ancien véhicule et signez pour un nouveau.

« La restitution n’est pas toujours neutre. Des frais pour une rayure ou un kilomètre de trop peuvent transformer la fin d’un contrat en mauvaise surprise. »

Au-delà des mensualités : entretien, assurance et décote du véhicule

Le financement, c’est une chose, mais une voiture, ça vit. Dans le duel loa vs crédit auto, voyons comment les coûts d’usage comme l’entretien ou la perte de valeur sont gérés.

L’entretien et les services : le « tout compris » de la LOA

Beaucoup de contrats de LOA proposent des services inclus : extension de garantie, entretien, voire assistance. Cela permet de lisser les dépenses. Vous évitez ainsi les mauvaises surprises financières. C’est une sécurité appréciable au quotidien.

C’est un argument de poids pour ceux qui veulent une visibilité parfaite sur leur budget auto mensuel. Vous ne vous souciez pas des pannes. Les révisions sont déjà gérées financièrement.

À l’inverse, avec un crédit, tous ces frais sont à votre charge. Vous gérez tout, pour le meilleur et pour le pire.

La décote : qui paie la perte de valeur ?

La décote, c’est la perte de valeur d’une voiture dès sa sortie de concession. C’est inévitable et ça coûte cher. C’est de l’argent qui s’évapore. La vraie question est : qui supporte ce coût ?

En crédit auto, c’est 100% pour vous. Si vous revendez votre voiture après 3 ans, vous perdez de l’argent. Vous assumez pleinement sa perte de valeur.

En LOA, la décote est déjà intégrée dans le calcul de vos loyers. Vous ne la subissez pas directement à la revente. En fait, vous ne revendez rien du tout.

Pour qui, pour quoi ? Le profil idéal pour chaque financement

L’angle des pros : un avantage fiscal pour la LOA ?

Pour les professionnels et indépendants, la LOA dégaine un atout fiscal que beaucoup ignorent. Vos loyers mensuels ne s’évaporent pas dans la nature : ils passent directement en charges d’exploitation et deviennent donc intégralement déductibles de votre résultat imposable annuel.

C’est un avantage fiscal redoutable face au crédit classique, où seuls les intérêts et l’amortissement comptent. Ici, la mécanique allège votre bilan comptable. Avant de signer, validez impérativement ce montage avec votre expert-comptable pour optimiser vos gains 📉.

Votre profil d’automobiliste sur le grill

Pour trancher le match loa vs crédit auto, voici le verdict selon votre réalité.

- La LOA est pour vous si : vous aimez changer de voiture tous les trois ans pour rester moderne, vous exigez un budget mensuel fixe sans surprise mécanique, vous roulez peu et la propriété du véhicule n’est pas votre priorité absolue.

- Le crédit auto est pour vous si : vous voulez être le seul maître à bord dès le premier jour, vous avalez les kilomètres sans compter, vous gardez vos autos longtemps et voulez la liberté totale de revendre n’importe quand 🚗.

L’impact sur votre capacité d’emprunt

Un dernier point souvent négligé, c’est le poids financier réel. Qu’il s’agisse d’un loyer de leasing ou d’une mensualité de prêt, les banques ne font pas de sentiment : ces deux sommes grèvent votre taux d’endettement exactement de la même façon.

Les banques scrutent ces charges à la loupe pour évaluer votre solvabilité, surtout avant un projet immobilier. Pour éviter le blocage, il est malin de faire une simulation de rachat de crédit afin de vérifier l’impact réel sur votre budget global.

Au final, tout dépend de votre vision de l’automobile. La LOA séduit par sa souplesse et ses loyers modérés, parfaits pour changer régulièrement. Le crédit classique reste l’option la plus économique pour devenir propriétaire et rouler sans contraintes. Prenez le temps de comparer selon votre propre situation ! 🚗

FAQ

Leasing ou crédit : quelle est la meilleure option pour votre voiture ?

Il n’y a pas de réponse unique, tout dépend de votre usage et de vos priorités. Si vous aimez changer de véhicule régulièrement (tous les 2 à 4 ans) et souhaitez des mensualités allégées, la LOA est souvent plus adaptée. En revanche, le crédit classique reste le roi si vous voulez être propriétaire immédiatement, rouler sans compter les kilomètres et garder votre voiture sur le long terme.

La LOA est-elle vraiment rentable financièrement ?

Si l’on regarde le coût total à la fin, la LOA revient généralement plus cher qu’un crédit (souvent 10 à 15 % de plus) si vous décidez d’acheter le véhicule. Sa rentabilité se trouve ailleurs : elle préserve votre épargne mensuelle grâce à des loyers plus faibles et vous évite de gérer la revente et la décote du véhicule.

La LOA est-elle considérée comme un crédit par les banques ?

Absolument. Même s’il s’agit techniquement d’une location, les établissements financiers intègrent le montant du loyer dans le calcul de votre taux d’endettement, exactement comme une mensualité de prêt classique. C’est un point crucial à vérifier si vous avez d’autres projets en cours, comme un achat immobilier.

Quels sont les pièges à éviter avec le leasing ?

Le principal piège se referme souvent à la fin du contrat : les frais de remise en état. Une rayure ou une bosse peut vous être facturée au prix fort lors de la restitution du véhicule. Soyez également vigilant sur le premier loyer majoré : c’est une somme importante versée à fonds perdu si vous ne rachetez pas la voiture au terme du contrat.

Quels sont les principaux inconvénients de la LOA ?

L’inconvénient majeur reste la contrainte kilométrique. Vous signez pour un forfait précis (par exemple 10 000 km/an) et chaque kilomètre supplémentaire vous sera facturé, ce qui peut vite alourdir la note. De plus, n’oubliez pas que vous n’êtes que locataire : vous ne pouvez pas modifier le véhicule ou le vendre quand bon vous semble avant la fin du contrat.

Quel budget mensuel prévoir pour une LOA ?

Cela varie énormément selon le modèle et l’apport initial. Pour une citadine neuve type Peugeot 208, on tourne souvent autour de 200 € par mois avec un premier loyer majoré. C’est généralement plus bas qu’un crédit pour le même véhicule, mais rappelez-vous que ce loyer ne couvre que l’usage et la décote, pas l’achat total de la voiture.