L’essentiel à retenir : le regroupement de crédits fusionne vos différents prêts en une unique mensualité réduite pour redonner de l’air à votre budget. Cette opération simplifie radicalement votre gestion financière tout en évitant le surendettement. Gardez toutefois à l’esprit que baisser vos échéances implique d’allonger la durée du remboursement, augmentant ainsi le coût total final du crédit.

Est-ce que la gestion de vos multiples échéances et le jonglage permanent entre différents créanciers deviennent une source de stress financier trop lourde pour votre quotidien ? Le rachat crédit consommation se présente comme une solution efficace pour remettre vos comptes à plat et simplifier votre gestion administrative grâce à un prélèvement unique et parfaitement maîtrisé. Nous allons explorer ensemble comment cette opération permet de réduire vos mensualités pour vous offrir une véritable bouffée d’oxygène, tout en analysant les points clés pour garantir la sécurité de votre budget.

- Le regroupement de crédits, c’est quoi au juste ?

- Les vrais avantages (et les points de vigilance) pour votre portefeuille

- Le processus décortiqué : de la simulation à la signature

- Pour qui est-ce vraiment une bonne idée ?

- Mon dossier a été refusé, quelles sont mes options ?

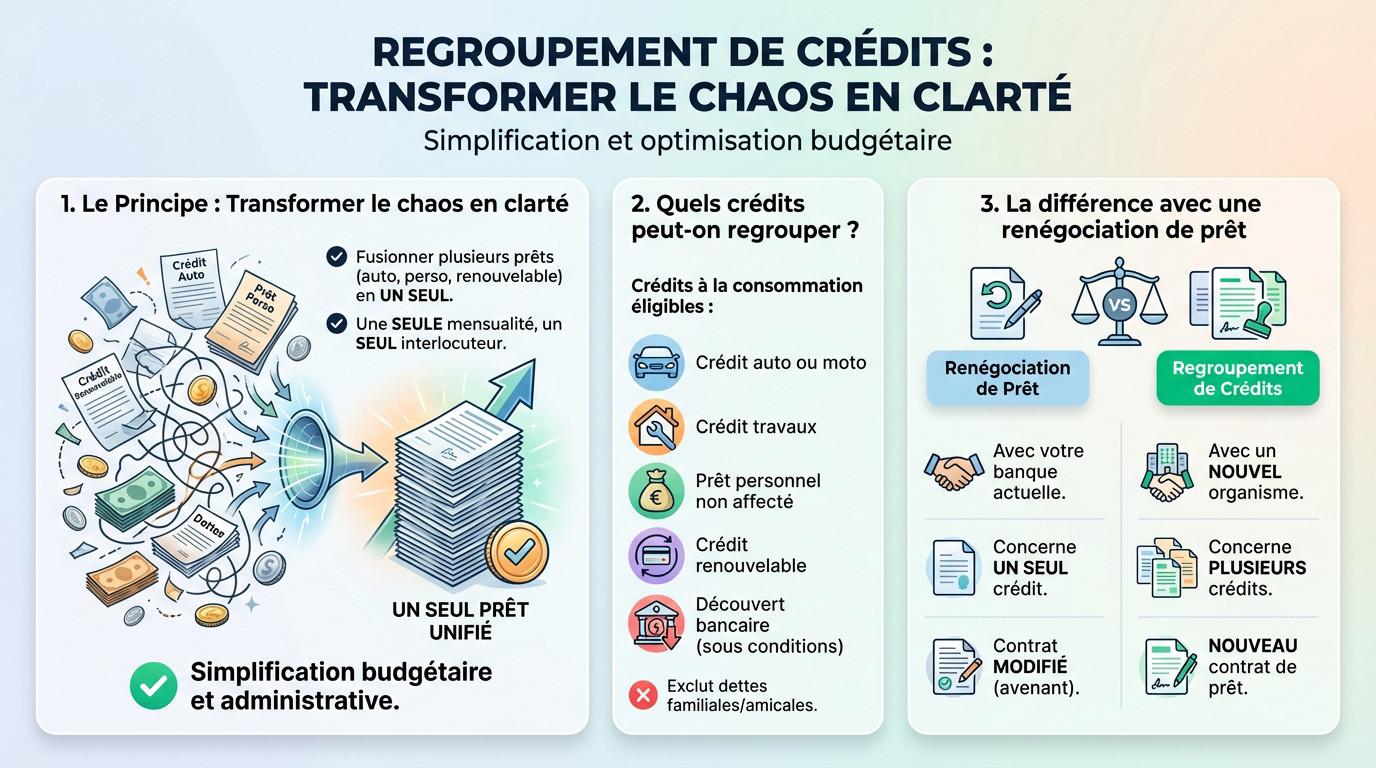

Le regroupement de crédits, c’est quoi au juste ?

Le principe : transformer le chaos en clarté

Le rachat de crédit consommation consiste à fusionner vos prêts […] en un seul bloc. C’est un peu comme faire le grand ménage dans ses dettes. On passe de plusieurs lignes de crédit à une seule.

Le résultat est immédiat : une seule mensualité à payer, à une date fixe, auprès d’un seul interlocuteur. Cette mécanique offre une simplification administrative radicale pour votre budget mensuel. C’est la fin du casse-tête des multiples prélèvements.

Cette opération est aussi connue sous le nom de regroupement de crédits. C’est une solution financière structurée.

Quels crédits peut-on vraiment regrouper ?

L’opération concerne principalement les crédits à la consommation. Cela inclut vos projets personnels ou vos achats quotidiens.

Vous vous demandez sans doute ce qui est éligible pour éviter de passer à côté d’une opportunité d’allègement. Voici les dettes bancaires que vous pouvez techniquement consolider :

- Prêt personnel non affecté

- Crédit auto ou moto

- Crédit travaux

- Crédit renouvelable (ou revolving)

- Découvert bancaire autorisé (sous certaines conditions)

Notez que les dettes familiales ou amicales ne sont pas concernées. Seuls les prêts d’organismes financiers sont éligibles.

La différence avec une renégociation de prêt

La renégociation se fait avec sa propre banque sur un seul crédit existant. Le but est souvent d’obtenir un meilleur taux. Le contrat de base n’est pas remplacé, il est juste modifié par un avenant.

À l’inverse, le rachat de crédits est une opération plus large. Elle implique un nouvel organisme financier qui solde toutes vos dettes et vous propose un contrat de prêt entièrement nouveau.

Ce sont deux démarches bien distinctes. L’une ajuste, l’autre restructure complètement.

Les vrais avantages (et les points de vigilance) pour votre portefeuille

Maintenant que le principe est clair, voyons concrètement ce que cette opération peut changer pour vos finances, en bien comme en moins bien.

L’avantage numéro un : une gestion financière apaisée

Le bénéfice le plus immédiat reste la simplicité absolue pour vous. Vous arrêtez enfin de jongler péniblement entre dix dates de prélèvement et plusieurs créanciers différents. Tout se retrouve centralisé au même endroit.

Cela vous redonne une visibilité parfaite sur son budget mensuel. Vous savez désormais précisément ce qui sort de votre compte pour le crédit chaque mois. La planification du reste devient alors beaucoup plus sereine. C’est une énorme charge mentale qui disparaît.

Baisser ses mensualités pour mieux respirer

Le second atout majeur est la capacité de réduire le montant total de vos mensualités. Votre « reste à vivre » mensuel augmente mécaniquement dès le premier mois. Vous récupérez enfin de l’oxygène financier.

Cette baisse s’obtient mathématiquement en allongeant la durée de remboursement de votre emprunt. C’est un mécanisme financier basique et logique. On étale simplement la même dette sur une période bien plus longue.

Une mensualité plus faible, c’est une bouffée d’air frais immédiate pour votre budget, mais n’oubliez pas que cela allonge la course et donc le coût global de l’opération.

Le revers de la médaille : le coût total du crédit

Voici le piège principal à éviter absolument. Qui dit durée plus longue, dit forcément plus d’intérêts payés à la fin.

| Caractéristique | Avant le rachat | Après le rachat |

|---|---|---|

| Crédit auto | 250 €/mois | – |

| Prêt personnel | 150 €/mois | – |

| Crédit renouvelable | 80 €/mois | – |

| Total des mensualités | 480 € | 350 € |

| Durée de remboursement restante | 3 ans (moyenne) | 6 ans |

| Coût total du crédit | 17 280 € | 25 200 € |

Regardez bien les chiffres du tableau ci-dessus. Pour éviter les mauvaises surprises, prenez le temps de vérifier le coût global de l’opération avant de signer quoi que ce soit. Sachez aussi que le nouveau contrat proposera un taux unique, qu’il soit fixe ou variable, ce qui simplifie grandement la lecture.

Le processus décortiqué : de la simulation à la signature

Convaincu par les avantages ? Alors, concrètement, comment se déroule un rachat crédit consommation ? Voici les étapes clés, sans jargon.

Étape 1 : la simulation, votre premier test

Tout commence par une simulation en ligne. C’est gratuit, rapide et sans engagement. Elle donne une première idée de votre future mensualité.

Voyez cela comme un premier aperçu. Le résultat n’est qu’une estimation basée sur les informations que vous donnez. Mais c’est une étape indispensable pour savoir si le projet est viable.

Étape 2 : monter un dossier en béton

Si la simulation est concluante, il faut passer à la constitution du dossier de demande.

- Justificatifs d’identité : carte d’identité ou passeport.

- Justificatifs de domicile : facture récente (électricité, internet…).

- Justificatifs de revenus : 3 derniers bulletins de salaire, dernier avis d’imposition.

- Détails des crédits en cours : tableaux d’amortissement, dernières offres de prêt.

- Relevés de tous vos comptes bancaires : sur les 3 derniers mois.

La rigueur est votre meilleure alliée ici. Un dossier complet et bien organisé accélère le traitement. D’ailleurs, les principes pour monter un dossier solide sont similaires.

Étape 3 : l’étude et l’offre finale

Une fois votre dossier soumis, l’organisme financier ou le courtier l’analyse. Ils vérifient votre solvabilité et votre capacité de remboursement.

Si votre profil est accepté, vous recevez une offre de contrat de crédit officielle. Prenez le temps de l’étudier en détail : le taux (TAEG), la durée, le coût total, les frais de dossier…

Après signature, vous disposez d’un délai de rétractation légal de 14 jours. Pas de précipitation.

Pour qui est-ce vraiment une bonne idée ?

Quand les mensualités pèsent trop lourd

Le cas le plus évident, c’est quand le cumul des prélèvements devient impossible à gérer. Si vos fins de mois sont tendues à cause des remboursements, le rachat crédit consommation est un signal fort. Vous voyez le problème ? On parle ici de retrouver une respiration financière immédiate.

L’objectif n’est pas juste de survivre, mais d’éviter de tomber dans le rouge. Cette opération agit comme une mesure préventive pour rééquilibrer un budget avant que la situation ne se dégrade. On évite ainsi le pire. C’est le moyen le plus sûr d’éviter le surendettement.

Anticiper un changement de situation

La vie bouge tout le temps, et pas toujours comme on l’avait prévu. Un passage à la retraite, une naissance ou un changement de poste impactent directement vos revenus. Vos dépenses évoluent forcément avec ces événements.

Regrouper ses dettes permet d’adapter ses remboursements à sa nouvelle réalité financière. C’est une stratégie proactive pour garder la main sur son argent face aux aléas. Vous restez maître du jeu. Vous ne subissez plus votre budget au quotidien.

C’est aussi une solution maligne pour financer un nouveau projet, comme une voiture. Vous évitez ainsi de souscrire un énième prêt coûteux.

Les conditions pour être éligible

Les banques ne prennent pas de risques et recherchent la sécurité avant tout. Avoir des revenus stables et réguliers est la première condition pour rassurer l’organisme. Un CDI aide beaucoup, mais ce n’est pas toujours obligatoire.

Votre taux d’endettement sera passé au crible par les analystes. Après l’opération, il ne doit généralement pas dépasser le taux d’endettement maximal de 35 % recommandé par les autorités financières. C’est la règle d’or. Une gestion de comptes propre, sans incidents de paiement, est également attendue.

Enfin, il ne faut pas être inscrit au Fichier des Incidents de remboursement (FICP). C’est un critère bloquant pour un dossier classique.

Mon dossier a été refusé, quelles sont mes options ?

Vous avez monté votre dossier de rachat de crédit consommation, espérant enfin respirer, mais le couperet est tombé. Ça fait mal, je sais. Pourtant, abandonner maintenant pourrait vous coûter votre stabilité future. Et si, malgré tout, la réponse est négative ? Pas de panique, un refus n’est pas une impasse. Analysons les raisons et les solutions.

Comprendre les raisons du refus

D’abord, soufflez un coup. Un refus n’est jamais personnel. Il est basé sur une analyse de risque de la part de l’établissement prêteur.

En général, ça coince sur des points précis que vous pouvez identifier :

- Un taux d’endettement trop élevé qui persiste, même après la restructuration envisagée.

- Une instabilité professionnelle perçue (contrats courts, période d’essai).

- Des incidents de paiement récents sur vos comptes.

- dossier incomplet ou contenant des incohérences.

Ne restez pas dans le flou. Demandez toujours le motif du refus. C’est votre droit et c’est la clé pour rebondir.

Comment améliorer son dossier pour une nouvelle tentative

La première action est d’assainir vos comptes. Pendant quelques mois, visez une gestion impeccable : pas de découvert, pas de dépenses superflues. Montrez que vous êtes un gestionnaire fiable.

Si possible, essayez d’augmenter votre apport personnel ou de rembourser par anticipation un petit crédit pour faire baisser votre endettement global.

Parfois, on ne peut pas y arriver seul. Pensez à faire appel à un courtier en rachat de crédits. Son expertise peut vous aider à identifier les faiblesses de votre dossier et à le présenter sous son meilleur jour auprès de partenaires plus adaptés.

Un refus n’est pas une fatalité. C’est souvent l’occasion de faire un point honnête sur sa situation et de repartir sur des bases plus saines pour convaincre un partenaire financier.

Le rachat de crédit consommation est un levier efficace pour simplifier votre gestion et retrouver un budget équilibré. C’est une véritable bouffée d’oxygène pour vos finances, à condition d’accepter un engagement plus long. Pour avancer sereinement, réalisez une simulation en ligne : c’est le meilleur moyen de vérifier si cette solution est faite pour vous.

FAQ

Est-ce vraiment possible de faire racheter tous mes crédits conso ?

Absolument, c’est le principe même de l’opération. Vous pouvez regrouper la plupart de vos dettes : prêt auto, prêt travaux, crédits renouvelables et même un découvert bancaire. L’objectif est de fusionner ces différentes lignes pour n’avoir plus qu’une seule mensualité à gérer, auprès d’un seul interlocuteur. C’est une solution efficace pour remettre de l’ordre dans vos papiers.

Vers quels organismes me tourner pour cette opération ?

Vous avez principalement deux options. Vous pouvez solliciter les banques traditionnelles ou des organismes financiers spécialisés dans le regroupement de crédits. Pour vous simplifier la tâche, faire appel à un courtier est souvent judicieux. Il se charge de comparer les offres de différents partenaires pour trouver celle qui correspond le mieux à votre situation.

Y a-t-il des inconvénients ou des points de vigilance ?

Il faut être transparent : si le rachat permet de baisser votre mensualité, c’est généralement parce qu’on allonge la durée de remboursement. Mécaniquement, cela signifie que le coût total du crédit augmente car vous payez des intérêts sur une plus longue période. C’est le prix de la tranquillité mensuelle, mais il faut en avoir conscience avant de signer.

Quelles sont les conditions pour être éligible ?

Pour accepter votre dossier, les prêteurs regardent votre stabilité. Des revenus réguliers sont essentiels (CDI, retraite ou bilan positif pour les indépendants). Votre taux d’endettement après l’opération doit rester raisonnable, idéalement sous la barre des 35 à 45 %. Enfin, une gestion de compte sérieuse, sans incidents de paiement récents, pèsera lourd dans la balance.

Pourquoi mon dossier pourrait-il être refusé ?

Un refus est souvent lié à un risque jugé trop élevé par l’organisme prêteur. Cela peut venir d’une situation professionnelle trop instable, d’un taux d’endettement qui resterait trop important même après le rachat, ou d’incidents bancaires répétés. Être inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) est également un motif de blocage quasi systématique.

Combien coûtent les services d’un courtier ?

La rémunération du courtier varie. Parfois, ses services sont gratuits pour vous car il est rémunéré directement par la banque. D’autres fois, des honoraires (souvent un pourcentage du montant racheté) peuvent s’appliquer. Gardez bien en tête cette règle protectrice : aucun versement d’argent ne peut être exigé par un intermédiaire avant l’obtention et la signature définitive de votre prêt.

[…] Vos revenus secondaires sont pris en compte, mais souvent avec une décote. Pour alléger vos charges, il peut être utile de penser au rachat de crédit consommation. […]

[…] prêt peut s’intégrer ailleurs. Vous pourriez envisager un rachat de crédit consommation pour regrouper vos […]