L’essentiel à retenir : le taux fixe privilégie la sécurité […] le variable offre un taux de départ plus bas mais fluctuant. Ce choix arbitre entre maîtrise totale du budget et économies potentielles. Pour limiter l’exposition au risque du variable, l’option du taux « capé » s’impose comme une protection indispensable.

Vous sentez-vous perdu face au choix délicat entre taux fixe taux variable crédit pour financer votre futur logement ? Nous comparons ici ces deux solutions en toute transparence pour vous aider à sécuriser votre emprunt. Vous découvrirez les astuces indispensables pour adapter votre prêt à votre profil et protéger durablement votre budget contre les fluctuations du marché.

- Taux fixe : la tranquillité d’esprit avant tout

- Taux variable : le pari sur l’avenir

- Le face-à-face : tableau comparatif pour y voir clair

- Dompter le taux variable : le rôle du « cap » et autres garde-fous

- Votre profil d’emprunteur, la clé de la décision

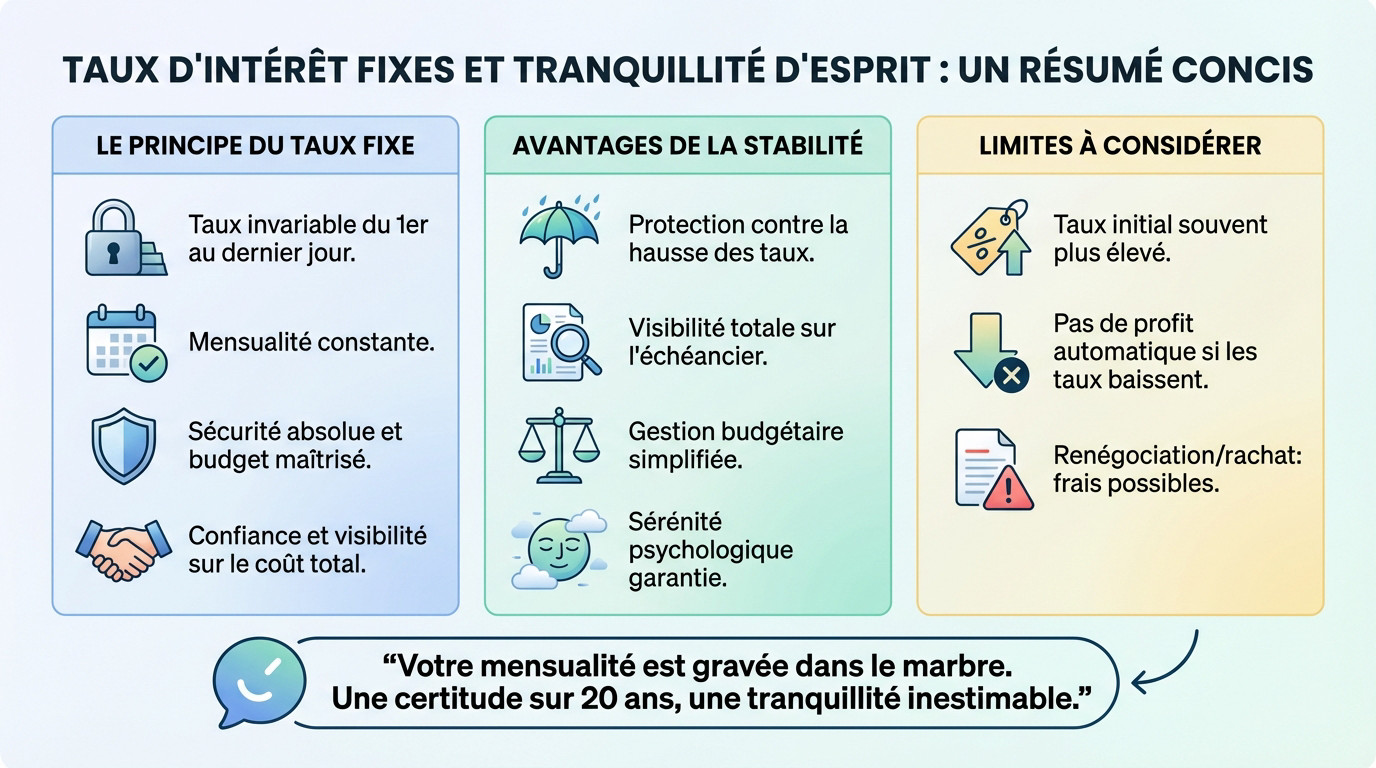

Taux fixe : la tranquillité d’esprit avant tout

Le principe : une mensualité gravée dans le marbre

Le concept est limpide : votre taux d’intérêt ne bouge pas d’un iota, du premier versement jusqu’à la toute dernière échéance. C’est un véritable contrat de confiance et de visibilité.

La conséquence directe est rassurante : votre mensualité constante ne change jamais. Vous maîtrisez votre budget sans craindre la moindre surprise. Dès la signature, le coût total du crédit est connu, ce qui simplifie radicalement votre planification financière à très long terme.

Pour faire simple, c’est l’option de la sécurité absolue. C’est le choix par défaut pour quiconque souhaite dormir sur ses deux oreilles sans surveiller les marchés.

Avantages et limites de la stabilité

Le principal atout reste la protection contre la hausse des taux. Peu importe si les marchés s’affolent dehors, votre budget familial reste totalement à l’abri des turbulences financières.

- Visibilité totale : Vous connaissez l’échéancier de remboursement sur toute la durée.

- Gestion budgétaire simplifiée : Pas de calculs à refaire, la mensualité est la même chaque mois.

- Sérénité psychologique : Aucune angoisse liée à une éventuelle flambée des taux d’intérêt.

Revers de la médaille, le taux de départ est souvent un peu plus élevé qu’un taux variable. C’est le prix à payer pour la sécurité. De plus, si les taux du marché baissent, vous ne pourrez pas en profiter automatiquement.

La seule solution pour rattraper une baisse reste la renégociation ou le rachat de crédit. Attention toutefois, car cette opération n’est pas neutre et entraîne souvent des frais de dossier ainsi que des pénalités à régler.

Avec un taux fixe, votre mensualité est gravée dans le marbre. C’est la seule certitude que vous aurez sur 20 ans, et cette tranquillité n’a pas de prix.

Taux variable : le pari sur l’avenir

Comment ça marche, un taux qui bouge ?

Le taux variable, ou révisable, est un mécanisme vivant. Il se compose d’une marge fixe de la banque et d’un taux indexé sur un indice de référence, souvent l’Euribor. Votre taux global évolue donc directement avec cet indice.

La révision se fait à des dates précises définies dans le contrat, généralement tous les ans. Cette variation mécanique peut impacter soit le montant de la mensualité, soit la durée du prêt. C’est la règle du jeu.

Le principal attrait reste un taux de départ plus bas que celui d’un prêt à taux fixe. Cela peut vous permettre d’emprunter une somme plus importante. Vous respectez ainsi plus facilement le taux d’endettement imposé.

Le risque et l’opportunité : deux faces d’une même pièce

Gare au revers de la médaille avec le risque de hausse. Si l’indice de référence grimpe, votre mensualité augmente mécaniquement, ce qui peut peser lourdement sur votre budget. C’est le danger principal à surveiller.

Pourtant, ce pari financier offre de vrais atouts pour votre portefeuille. Voici pourquoi certains emprunteurs audacieux sautent le pas. Regardez ces avantages concrets pour votre argent :

- Taux d’appel attractif : Permet de démarrer son crédit avec des mensualités plus faibles.

- Potentiel de baisse : Si les taux du marché diminuent, votre crédit vous coûtera moins cher.

- Flexibilité : Souvent associé à des conditions de remboursement anticipé plus souples.

C’est une option qui s’adresse à des profils très spécifiques. Elle convient aux emprunteurs avec une bonne tolérance au risque. Vous devez avoir des revenus confortables ou évolutifs capables d’absorber une hausse, ou viser des projets à court terme.

Choisir un taux variable, c’est accepter une part d’incertitude. Vous intégrez cet aléa dans la gestion de son budget à long terme.

Le face-à-face : tableau comparatif pour y voir clair

Le match fixe vs variable en un coup d’œil

Pas besoin d’être un expert financier pour comprendre l’enjeu. Ce tableau résume les points fondamentaux pour éclairer votre décision. C’est le raccourci visuel idéal pour peser immédiatement le pour et le contre de chaque option.

| Critère | Prêt à taux fixe | Prêt à taux variable |

|---|---|---|

| Sécurité | Maximale. Mensualité et coût total connus. | Faible. Incertitude sur la mensualité et le coût final. |

| Mensualité | Constante sur toute la durée. | Évolutive, à la hausse comme à la baisse. |

| Taux de départ | Généralement plus élevé. | Généralement plus bas (taux d’appel). |

| Profil d’emprunteur | Prudent, recherche de stabilité budgétaire. | Averti, bonne tolérance au risque, revenus évolutifs. |

| Contexte de marché idéal | Quand on anticipe une hausse des taux. | Quand on anticipe une baisse des taux. |

| Indicateur clé | Le Taux Annuel Effectif Global (TAEG) est connu et fixe. | Le TAEG initial est indicatif, le coût réel est inconnu. |

Et le taux mixte, le compromis ?

Le taux mixte représente une troisième voie souvent ignorée. C’est une solution hybride qui tente de combiner le meilleur des deux mondes, idéale pour nuancer le duel taux fixe taux variable crédit.

Le mécanisme est binaire : une première tranche (ex: 5-10 ans) bloquée à taux fixe, suivie d’une période à taux variable. L’atout majeur est que le taux fixe de départ est souvent plus attractif qu’un fixe classique.

Cette option est pertinente pour ceux qui pensent revendre leur bien avant le passage fatidique en variable.

Dompter le taux variable : le rôle du « cap » et autres garde-fous

Si le taux variable vous fait de l’œil mais que le risque vous effraie, sachez qu’il existe des moyens de limiter la casse. Ce ne sont pas des options, ce sont des nécessités.

Le taux « capé » : votre gilet de sauvetage

Imaginez un prêt qui respire mais ne s’emballe jamais totalement. Le taux variable capé possède un plafond de hausse, et parfois un plancher, inscrits noir sur blanc. Par exemple, un cap à +1 ou +2 points bloque l’ascension. C’est votre sécurité.

Ce verrou change tout pour votre tranquillité d’esprit au quotidien, croyez-moi. Vous connaissez dès le départ la mensualité maximale que votre budget devra supporter. Fini les mauvaises surprises angoissantes sur votre relevé bancaire.

Mais cette assurance a forcément un prix à payer au départ. Le taux initial d’un variable capé est souvent un peu plus élevé qu’un variable classique. C’est le coût logique de la sérénité.

Un taux variable sans ‘cap’ est une porte ouverte à toutes les tempêtes financières. Le cap n’est pas une option, c’est votre bouclier.

Autres mécanismes de protection à connaître

Parlons du match taux fixe taux variable crédit non-capé, ce cousin dangereux. Le non-capé est extrêmement risqué et je le déconseille pour une résidence principale. Sans filet, c’est un pari financier pur. Si les indices grimpent, vous payez l’addition.

Heureusement, une autre clause peut vous sauver la mise en cours de route. Vérifiez la possibilité contractuelle de passer d’un taux variable à un taux fixe. C’est une porte de sortie royale si les marchés s’envolent durablement.

Ne signez rien sans avoir scruté ces lignes dans votre offre de prêt. Ces mécanismes vitaux, comme le cap, doivent être négociés fermement avant validation. Les taux variables réagissent immédiatement aux changements du marché, alors protégez-vous maintenant.

Votre profil d’emprunteur, la clé de la décision

Quel est votre rapport au risque et à l’avenir ?

Êtes-vous du genre à éplucher vos relevés bancaires chaque matin avec la boule au ventre ? Ou bien regardez-vous l’avenir avec un flegme olympien ? Cette tolérance au stress définit souvent votre stratégie bien avant les chiffres.

Si l’incertitude vous ronge, le taux fixe est votre meilleur allié. À l’inverse, les profils plus joueurs peuvent envisager le taux variable pour tenter d’optimiser le coût global.

- Votre horizon de projet : Vous gardez le bien 5 ans ou 25 ans ? Plus c’est long, plus le fixe rassure.

- L’évolution de vos revenus : Votre salaire va-t-il grimper ? Si oui, une hausse de mensualité sera indolore.

- Votre aversion au risque : Payer 100€ de plus vous empêche de dormir ? Oubliez le variable.

Anticiper le cycle des taux : un exercice délicat

Choisir entre taux fixe taux variable crédit immobilier, c’est aussi parier sur la santé économique de demain. Personne n’a de boule de cristal fiable. C’est un pari sur l’avenir sans aucune garantie de gain absolu.

Voici la règle d’or : si vous pensez que les indices vont baisser ou stagner, le variable (surtout capé !) devient pertinent. Vous profitez alors des creux du marché.

En revanche, si vous sentez venir une période d’inflation ou de hausse, verrouillez tout de suite. Le taux fixe fige le coût de l’argent à l’instant T et vous protège des tempêtes.

Au bout du compte, le meilleur taux est celui qui vous permet de dormir tranquille. Le taux fixe reste le champion de la sécurité budgétaire, tandis que le variable s’adresse aux profils plus joueurs. Prenez le temps d’écouter votre tolérance au risque : c’est votre sérénité qui doit guider cette décision.

FAQ

Quelle est la vraie différence entre un taux fixe et un taux variable ?

C’est avant tout une question de prévisibilité. Avec un taux fixe, vous signez pour la tranquillité : votre taux d’intérêt ne bougera pas d’un centime du début à la fin de votre crédit. Vous savez exactement combien vous payez chaque mois, sans surprise.

À l’inverse, le taux variable est vivant. Il est relié à un indice financier (souvent l’Euribor) et peut monter ou descendre au fil du temps. Vos mensualités peuvent donc changer, en bien comme en mal, selon la santé de l’économie.

Vaut-il mieux opter pour un taux fixe ou un taux variable ?

Il n’y a pas de réponse magique, tout dépend de votre caractère ! Si vous êtes du genre prudent et que vous voulez gérer votre budget au centime près sur 20 ans, le taux fixe est votre meilleur allié. C’est la solution de sécurité par excellence.

Le taux variable s’adresse plutôt aux emprunteurs avertis qui peuvent supporter un peu d’incertitude. Il est souvent plus bas au départ, ce qui est tentant, mais vous devez avoir les reins assez solides pour assumer une éventuelle hausse des mensualités si le marché s’emballe.

Quels sont les pièges et inconvénients du taux variable ?

Le principal inconvénient, c’est l’incertitude. Vous ne connaissez pas le coût total de votre crédit à l’avance. Si les taux du marché grimpent en flèche, votre mensualité suivra le mouvement, ce qui peut déséquilibrer votre budget familial.

C’est pour cela qu’il est crucial de regarder les options de sécurité, comme le taux « capé ». Sans ce plafond de protection, un taux variable classique vous expose totalement aux tempêtes financières, transformant votre prêt en un pari risqué.

Les taux d’intérêt vont-ils baisser en 2025 ?

C’est la grande question que tout le monde se pose, mais il est difficile de lire dans l’avenir. Si vous anticipez une baisse des taux dans les années à venir (comme en 2025 ou 2026), le taux variable pourrait devenir une stratégie payante, car vos mensualités diminueraient avec le marché.

Cependant, si les prévisions sont floues ou orientées à la hausse, verrouiller un taux fixe maintenant reste le moyen le plus sûr de vous protéger contre une future augmentation du coût de l’argent.

[…] Taux révisable : le taux change chaque année, rarement pour vous aider. Comprenez bien la nuance entre taux fixe et un taux variable. […]

[…] le TAEG (Taux Annuel Effectif Global). C’est le seul indicateur incluant tous les frais pour comparer le TAEG efficacement et éviter les mauvaises […]

[…] Un TAEG bas sur une offre A peut la rendre moins chère qu’une offre B au taux nominal plus faible mais chargée de frais. C’est là toute la puissance de ce comparateur. Prenez aussi le temps de comprendre la différence entre un taux fixe et un taux variable. […]