L’essentiel à retenir : le prêt immobilier sans apport reste envisageable en 2025, mais exige un dossier irréprochable. La stabilité professionnelle et une gestion financière saine constituent les leviers décisifs pour rassurer les banques. Ce financement à 110 % cible prioritairement les primo-accédants prometteurs et les investisseurs démontrant une rentabilité immédiate.

Vous pensez que décrocher un crédit immobilier sans apport 2025 est une mission impossible réservée à ceux qui ont des comptes bien remplis ? Détrompez-vous, car les établissements bancaires lâchent du lest et financer votre future maison à 110 % reste tout à fait envisageable si vous présentez la bonne stratégie. Nous vous dévoilons les astuces concrètes et les aides spécifiques pour transformer votre profil en un dossier en béton capable de rassurer n’importe quel prêteur.

- Prêt sans apport en 2025 : le verdict des banques

- Le dossier « béton » : la condition sine qua non

- Les profils privilégiés : qui peut encore rêver sans apport ?

- Créer un « apport virtuel » : les dispositifs à la rescousse

- Les risques cachés du financement à 110% : la face sombre de l’opération

- Monter son dossier : les étapes concrètes pour convaincre

- Et pour les cas particuliers : fonctionnaires, indépendants…

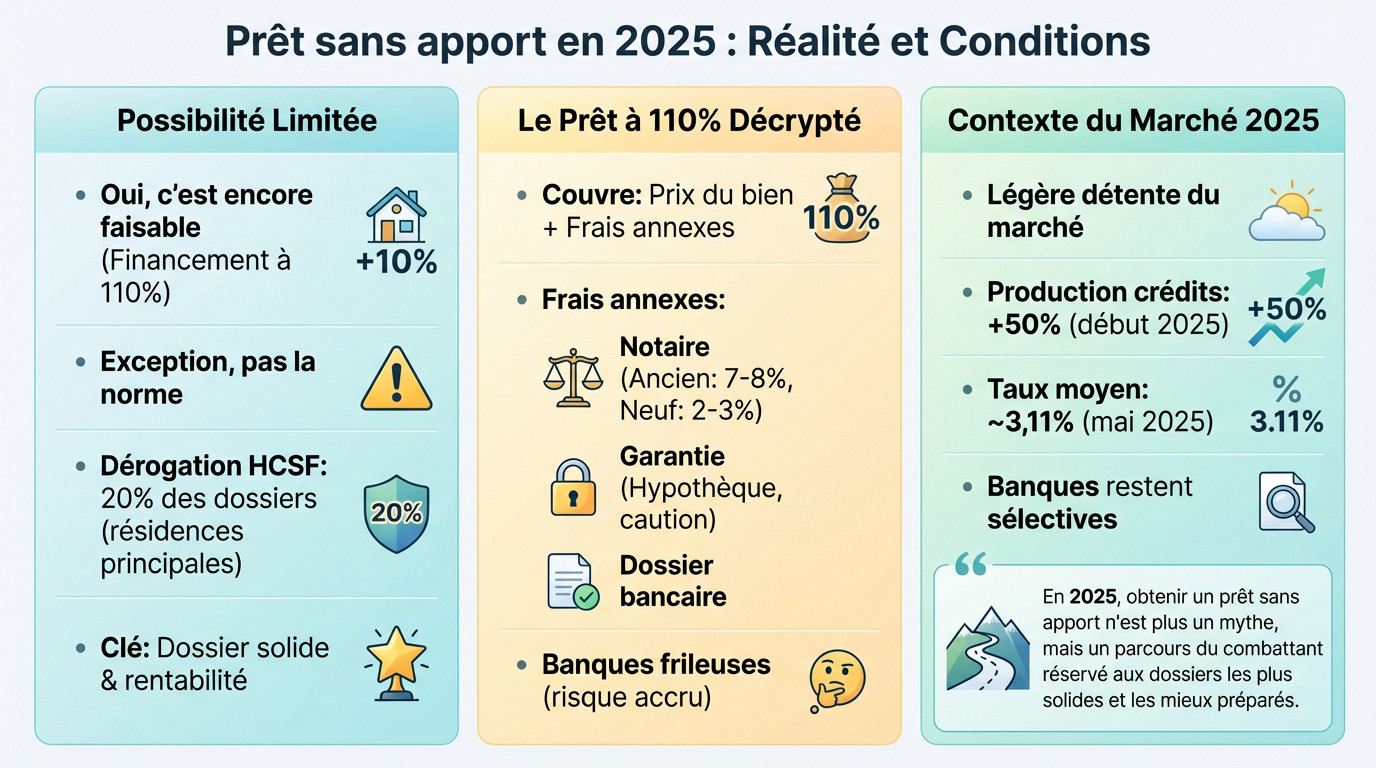

Prêt sans apport en 2025 : le verdict des banques

Emprunter sans épargne : mission possible, mais pas pour tout le monde

Oui, c’est faisable. Mais ne rêvez pas, le crédit immobilier sans apport 2025 reste l’exception, pas la règle. Les banques acceptent encore le financement à 110%, mais elles filtrent drastiquement à l’entrée.

Pourquoi ? Parce qu’elles ont une petite liberté. Le HCSF leur autorise une dérogation pour 20% des dossiers, une carte qu’elles jouent surtout pour l’achat d’une résidence principale.

La bonne nouvelle, c’est que la concurrence est rude. Les banques se battent pour capter de bons clients ; si votre dossier est béton, elles utiliseront leur marge de manœuvre des banques pour vous suivre.

Le fameux prêt à 110 % : qu’est-ce que ça couvre vraiment ?

C’est simple : la banque paie tout. Le prêt couvre le prix de la maison, mais aussi tous les frais annexes qui gravitent autour.

La facture grimpe vite. On parle ici des frais de garantie, du dossier bancaire, et surtout des frais de notaire (comptez 7 à 8 % dans l’ancien, contre 2 à 3 % dans le neuf).

D’habitude, c’est votre épargne qui règle ça. Demander à la banque de payer ces frais de notaire à perte, c’est lui demander de prendre un risque pur, ce qui explique leur frilosité.

Le contexte de 2025 : un marché qui respire un peu

L’étau se desserre enfin. Les chiffres de la production de crédits ont bondi de 50 % début 2025, et les taux se stabilisent autour de 3,11 %. Le marché reprend des couleurs.

Ça vous donne de l’air, c’est sûr. Mais attention, ce regain d’activité ne signifie pas que c’est « open bar » ; les banques ouvrent les vannes, mais au compte-gouttes.

En 2025, obtenir un prêt sans apport n’est plus un mythe, mais un parcours du combattant réservé aux dossiers les plus solides et les mieux préparés.

Le dossier « béton » : la condition sine qua non

Maintenant qu’on a posé le décor, voyons concrètement ce que les banques attendent de votre dossier. Oubliez l’apport, ici, c’est votre profil qui est la star.

La stabilité professionnelle : le critère numéro un

Soyons très clairs : votre situation professionnelle constitue le socle de votre demande. Pour le banquier, afficher un CDI hors période d’essai reste le sésame absolu pour espérer décrocher un crédit immobilier sans apport 2025.

Pas de panique si vous n’avez pas ce contrat, les fonctionnaires sont aussi très appréciés pour la sécurité de leur emploi. Les indépendants ont leur chance, à condition d’aligner trois bilans comptables positifs et stables.

Pourquoi cette obsession des banques ? C’est simple. L’établissement prêteur cherche une garantie solide que vos revenus ne s’évaporeront pas. Il parie sur votre solvabilité financière pour les vingt ou vingt-cinq prochaines années.

Une gestion financière irréprochable : vos comptes à la loupe

Préparez-vous à une transparence totale. La banque va scrupuleusement éplucher vos trois à six derniers relevés de compte bancaire. L’objectif est de vérifier une gestion saine de vos finances au quotidien.

C’est souvent ici que tout se joue. Il y a zéro tolérance pour les découverts, même minimes. Pas de rejets de prélèvements non plus, et évitez absolument la multiplication des crédits à la consommation qui plombent votre profil.

Le banquier calcule aussi votre « reste à vivre ». Prouver que vous vivez en dessous de vos moyens rassure sur votre aptitude à absorber une mensualité. Cette discipline financière est indispensable pour compenser l’absence d’épargne initiale.

Le taux d’endettement : la règle d’or des 35 %

Ici, on ne rigole pas avec la réglementation. Le HCSF impose une limite stricte : votre taux d’endettement ne doit jamais excéder 35 %, assurance emprunteur incluse. C’est un plafond de verre quasi infranchissable.

Pour un dossier sans apport personnel, cette exigence est encore plus draconienne. La banque ne vous accordera aucune flexibilité sur ce point précis. Vous devez rentrer dans les cases, au millimètre près.

Regardez ce comparatif pour comprendre la différence entre un échec et une réussite :

| Critère | Profil A (refusé) | Profil B (accepté) |

|---|---|---|

| Situation pro | CDD | CDI confirmé |

| Gestion des comptes | Découverts fréquents | Aucun incident |

| Taux d’endettement projeté | 38% | 32% |

| Reste à vivre | Faible | Confortable |

Les profils privilégiés : qui peut encore rêver sans apport ?

Un dossier parfait, c’est bien. Mais certains profils ont, de base, une meilleure cote auprès des banquiers. Voyons qui sont ces « chouchous » du crédit sans apport.

Les jeunes actifs et primo-accédants : l’avenir vous appartient

Les banques misent gros sur les jeunes actifs diplômés. Elles voient en vous un potentiel d’évolution de revenus quasi certain pour les années à venir. C’est un pari sur l’avenir qu’elles acceptent souvent de prendre avec le sourire.

Elles comprennent parfaitement que vous n’ayez pas encore eu le temps de bâtir une épargne massive. C’est logique quand on débute dans la vie active. Cet argument est tout à fait recevable pour un banquier aujourd’hui.

Vous pesez lourd dans la balance commerciale des établissements. Selon la Banque de France, les primo-accédants représentent plus de 50 % des crédits pour une résidence principale. C’est un public que les banques veulent absolument capter pour le fidéliser sur le long terme.

Les investisseurs locatifs : quand le projet se finance tout seul

L’investissement locatif est un cas à part où le crédit immobilier sans apport 2025 reste accessible. Ici, la banque regarde moins votre poche que la qualité intrinsèque de l’opération visée.

Tout repose sur la rentabilité du projet présenté. Si vos loyers prévisionnels couvrent la mensualité du crédit et génèrent un excédent de trésorerie, la banque sera rassurée. C’est l’autofinancement qui sert de clé pour débloquer les fonds sans apport personnel.

Pour réussir, prouvez qu’il existe une forte demande locative dans le quartier ciblé. Votre dossier doit montrer un plan de financement limpide et une maîtrise totale du marché local.

Les couples et hauts revenus : la force du nombre et du salaire

Le fait d’emprunter à deux change radicalement la donne pour votre dossier. La mutualisation des risques et la somme de deux revenus stables rassurent énormément la banque, car la perte d’un emploi est compensée par le second salaire.

Cela augmente mécaniquement votre capacité d’emprunt tout en garantissant un reste à vivre bien plus confortable au quotidien.

- Les profils les plus appréciés pour un prêt sans apport :

- Les jeunes diplômés à fort potentiel d’évolution

- Les fonctionnaires titulaires

- Les couples avec deux CDI stables

- Les investisseurs avec un projet locatif rentable

Créer un « apport virtuel » : les dispositifs à la rescousse

Décrocher un crédit immobilier sans apport 2025 demande de l’ingéniosité. Et si vous n’avez pas d’épargne, mais que votre profil ne coche pas toutes les cases ‘idéales’ ? Il existe des stratégies pour monter un dossier solide en utilisant des aides comme un apport indirect.

Le prêt à taux zéro (ptz) 2025 : votre meilleur allié

Le PTZ version 2025 s’impose comme un levier majeur pour votre projet. Ce dispositif a été largement étendu à tout le territoire et concerne désormais tous les types de logements, que ce soit du neuf ou de l’ancien avec travaux. l’élargissement du PTZ 2025 change la donne.

Comprenez bien la mécanique : ce n’est pas un apport direct en cash, mais il réduit le montant du prêt principal à souscrire auprès de la banque. Il peut financer jusqu’à 40% de l’achat, ce qui diminue mécaniquement votre mensualité globale.

Gardez en tête qu’il est réservé aux primo-accédants sous conditions de ressources. C’est un atout majeur à mettre en avant dans son plan de financement pour prouver la solidité de votre démarche.

Les autres prêts aidés à ne pas négliger

Ne passez pas à côté du Prêt Action Logement, l’ancien 1% Logement. Il s’agit d’un petit prêt à taux très bas destiné aux salariés d’entreprises privées de plus de 10 salariés, idéal pour compléter l’enveloppe.

Regardez aussi du côté du Prêt d’Accession Sociale (PAS) qui peut ouvrir droit à l’APL et offre des frais de garantie réduits. C’est toujours ça de pris pour optimiser le coût total.

Pour ne rien oublier, voici les aides à vérifier :

- Checklist des aides pour booster votre dossier :

- Prêt à Taux Zéro (PTZ)

- Prêt Action Logement

- Prêt d’Accession Sociale (PAS)

- Aides des collectivités locales (villes, départements)

La donation familiale : le coup de pouce qui change tout

Une opportunité s’ouvre avec la nouvelle donation familiale sans droits, mise en place en juin 2025. C’est le moment de solliciter vos proches.

Les plafonds sont généreux : jusqu’à 100 000 € par donateur (parents, grands-parents, etc.) avec un plafond de 300 000 € par bénéficiaire. Notez bien que c’est une mesure temporaire valable jusqu’à fin 2026.

Cet argent peut servir d’apport pour rassurer la banque et couvrir les frais. Une aubaine à saisir rapidement.

Les risques cachés du financement à 110% : la face sombre de l’opération

C’est tentant, ce prêt sans apport. Mais avant de sauter le pas, il faut être conscient des risques. Car oui, il y en a, et ils ne sont pas négligeables, surtout pour une résidence principale.

Le danger de la revente à perte : le « reste à découvert »

Imaginez devoir vendre votre bien en urgence juste deux ans après l’achat. Le gros piège ici, c’est que le prix de vente final risque fort de ne pas suffire à rembourser.

C’est mathématique : comme vous avez emprunté les frais de notaire, votre dette est supérieure à la valeur du bien dès le premier jour. De plus, le capital se rembourse très lentement durant les premières années du crédit.

Une simple baisse du marché immobilier peut vous mettre en situation de « reste à découvert ». Vous vendez, vous n’avez plus de logement, et pourtant, vous devez encore de l’argent à votre banquier.

Un coût total du crédit plus élevé

Soyons directs : obtenir un crédit immobilier sans apport 2025 coûte forcément plus cher. Vous empruntez une somme globale plus importante, ce qui gonfle mécaniquement la facture totale des intérêts à verser.

La banque prend un risque accru avec votre dossier. Pour compenser, elle peut vous appliquer un taux d’intérêt légèrement supérieur, souvent plus élevé que celui proposé à un voisin ayant apporté 10 % du projet.

L’assurance emprunteur pèse aussi lourd dans la balance. Son coût sera plus élevé, car il est directement calculé sur un capital emprunté bien plus conséquent que pour un achat classique.

Une marge de manœuvre financière réduite

En partant sans aucune épargne personnelle, vous n’avez aucun matelas de sécurité en cas de coup dur. Une perte d’emploi soudaine ou des travaux imprévus peuvent rapidement déstabiliser votre équilibre budgétaire fragile.

Avec un financement à 110 %, votre taux d’endettement sera au maximum autorisé. Cela laisse très peu de place pour d’autres projets futurs ou pour faire face à une augmentation brutale du coût de la vie.

Il faut être lucide sur la situation, comme l’illustre parfaitement cette réalité du marché :

Financer son achat à 110% vous rend propriétaire sur le papier, mais vous place sur une corde raide financière. Le moindre imprévu peut transformer le rêve en cauchemar.

Monter son dossier : les étapes concrètes pour convaincre

Les risques sont identifiés, les conditions sont claires. Passons à l’action. Voici une feuille de route pour préparer un dossier qui mettra toutes les chances de votre côté.

Faire le ménage dans ses comptes : l’opération « mains propres »

Pour décrocher un crédit immobilier sans apport 2025, commencez le grand nettoyage de vos finances. Idéalement, il faut s’y mettre au moins 6 mois avant de déposer votre demande. C’est le minimum vital.

L’objectif est simple : présenter des relevés bancaires irréprochables. Arrêtez net les dépenses superflues et fuyez absolument les jeux d’argent en ligne. Votre banquier scrutera tout cela à la loupe.

Si vous le pouvez, soldez vos petits crédits à la consommation. C’est mathématique : chaque emprunt en cours grignote votre capacité d’emprunt. Débarrassez-vous de ces boulets financiers avant de vous lancer.

Simuler sa capacité d’emprunt et préparer son plan

Ne naviguez pas à vue. Utilisez des simulateurs en ligne pour obtenir une estimation réaliste de vos possibilités. Gardez en tête la règle d’or : votre endettement ne doit pas dépasser les 35 %.

Ensuite, bâtissez un plan de financement détaillé. Listez tout : le prix du bien, les frais annexes estimés et l’articulation des aides comme le PTZ. Selon la méthodologie de la Banque de France, cette rigueur est indispensable pour valider votre solvabilité.

Ce document prouve votre sérieux. Il montre que vous maîtrisez votre projet de A à Z. Pour un banquier, c’est un signal rassurant qui peut vraiment faire pencher la balance.

Faire appel à un courtier : l’atout maître

Pour un dossier complexe sans apport, ne restez surtout pas seul. Le courtier est un allié de poids. Il sait défendre les profils atypiques et transformer un dossier difficile en opportunité.

Son rôle ? Il connaît les politiques internes de chaque établissement sur le bout des doigts. Il sait exactement quelles enseignes sont plus ouvertes aux financements à 110% en ce moment.

Votre plan d’action en 3 étapes :

- Assainir vos finances pendant 6 mois.

- Bâtir un plan de financement solide incluant toutes les aides.

- Mandater un courtier pour cibler les bonnes banques et négocier.

Et pour les cas particuliers : fonctionnaires, indépendants…

On a beaucoup parlé des CDI et des investisseurs, mais qu’en est-il des autres statuts ? Chaque situation a ses propres leviers pour décrocher un prêt sans apport.

Le statut de fonctionnaire : un avantage certain

Le statut de fonctionnaire titulaire offre une sécurité de l’emploi en béton que les banques adorent. Cette stabilité compense souvent l’absence d’apport, car le risque de chômage est quasi inexistant.

Certaines banques, et particulièrement les mutuelles de la fonction publique, déroulent le tapis rouge avec des conditions préférentielles. Elles sont historiquement plus enclines à financer la totalité du projet.

Optez pour des cautions spécifiques comme la CASDEN ou la MGEN. Elles remplacent l’hypothèque classique et réduisent les frais de garantie pour votre crédit immobilier sans apport 2025.

Indépendants et freelances : prouver sa stabilité

Pour un indépendant ou freelance, tout repose sur votre capacité à démontrer la pérennité de l’activité. Vous devez prouver que votre business est solide et durable dans le temps.

Préparez-vous à fournir les trois derniers bilans comptables sans faute. La banque va décortiquer la croissance de votre chiffre d’affaires, vérifier la rentabilité nette et s’assurer de la régularité de vos revenus mensuels.

Présenter un carnet de commandes rempli ou des contrats signés sur la durée est un atout majeur. Cela rassure immédiatement le banquier sur votre visibilité financière future.

Emprunter avec un CDD ou en intérim : le parcours se corse

Soyons réalistes : sans apport, décrocher un prêt en CDD ou en intérim est extrêmement difficile. Les banques perçoivent ce statut comme un risque trop élevé sans filet de sécurité.

Votre seule porte de sortie est souvent d’emprunter avec un co-emprunteur en CDI, ou de justifier d’une activité continue depuis plusieurs années dans un secteur sous tension qui recrute.

Ici, un apport, même minime, devient quasi indispensable. Il prouve votre capacité à épargner et à gérer votre budget sérieusement, malgré la précarité apparente de votre statut professionnel.

Décrocher un crédit sans apport en 2025 est un défi réalisable, à condition de présenter un profil financier solide. Préparez minutieusement votre dossier et montrez aux banques que vous gérez vos comptes avec sérieux. Pour mettre toutes les chances de votre côté, l’accompagnement d’un courtier reste souvent décisif pour concrétiser votre projet.

FAQ

Est-il encore possible d’emprunter sans apport en 2025 ?

Oui, c’est tout à fait possible, même si cela reste une exception plutôt que la règle. En 2025, les banques acceptent encore de financer à 110 % (prix du bien + frais de notaire) pour les profils qu’elles jugent solides. Pour y prétendre, vous devez montrer patte blanche : une stabilité professionnelle exemplaire (CDI hors période d’essai ou fonctionnaire) et une gestion de compte irréprochable sont indispensables pour rassurer le prêteur.

Quel est l’apport recommandé pour emprunter en 2025 ?

Dans l’idéal, les banques demandent un apport personnel d’au moins 10 % du montant total de l’opération. Cette somme sert généralement à couvrir les frais annexes, comme les frais de notaire et de garantie, que les banques n’aiment pas financer car ils ne sont pas récupérables en cas de revente. Si vous n’avez pas cette épargne, votre dossier devra compenser par d’autres atouts majeurs, comme un fort potentiel d’évolution de carrière.

Quel salaire faut-il pour emprunter 200 000 € sans apport ?

Pour emprunter 200 000 € sur 25 ans, avec les taux moyens actuels, la mensualité avoisine les 1 000 à 1 100 €. En respectant la règle stricte des 35 % d’endettement maximum, il vous faut donc un revenu net mensuel d’environ 3 000 € (seul ou à deux). Notez que sans apport, la banque sera encore plus vigilante sur votre « reste à vivre » pour s’assurer que vous pourrez assumer le quotidien sans difficulté.

Qui a droit au Prêt à Taux Zéro (PTZ) en 2025 ?

Le PTZ 2025 s’adresse principalement aux primo-accédants (ceux qui achètent leur première résidence principale). Le dispositif a été élargi et concerne désormais les logements neufs (maisons et appartements) sur tout le territoire, ainsi que l’ancien avec travaux. C’est un levier formidable pour réduire le coût total, à condition de respecter les plafonds de ressources fixés selon votre zone géographique.

Quelles banques prêtent le plus facilement sans apport ?

Il n’y a pas de réponse unique, car la politique de crédit varie selon les objectifs commerciaux de chaque établissement à un instant T. Cependant, les banques mutualistes ou régionales ont parfois plus de souplesse pour analyser un dossier humainement. Le plus efficace reste souvent de faire appel à un courtier : il saura identifier quelle banque cherche à capter de nouveaux clients et sera donc plus encline à accepter votre dossier sans apport.