L’essentiel à retenir : la simulation de prêt auto permet un arbitrage financier immédiat entre mensualité basse et coût total. Elle révèle qu’allonger la durée de remboursement allège l’effort mensuel mais alourdit la facture finale. C’est l’outil indispensable pour maîtriser son budget en surveillant le TAEG. Sachez que doubler la durée du prêt double quasiment le coût des intérêts.

Vous vous demandez si votre budget tiendra la route pour l’achat de votre prochain véhicule ? Une simulation crédit auto reste le moyen le plus sûr d’obtenir une réponse chiffrée et immédiate sans sortir la calculatrice. Voyons ensemble comment cet outil transforme un projet flou en un plan de financement solide et sans mauvaise surprise.

- Décortiquer la simulation de prêt auto : à quoi ça sert vraiment ?

- Jouer avec les chiffres : comment la durée impacte votre portefeuille

- Au-delà des chiffres bruts : les éléments à ne pas négliger

- Après la simulation : anticiper les étapes et les options de flexibilité

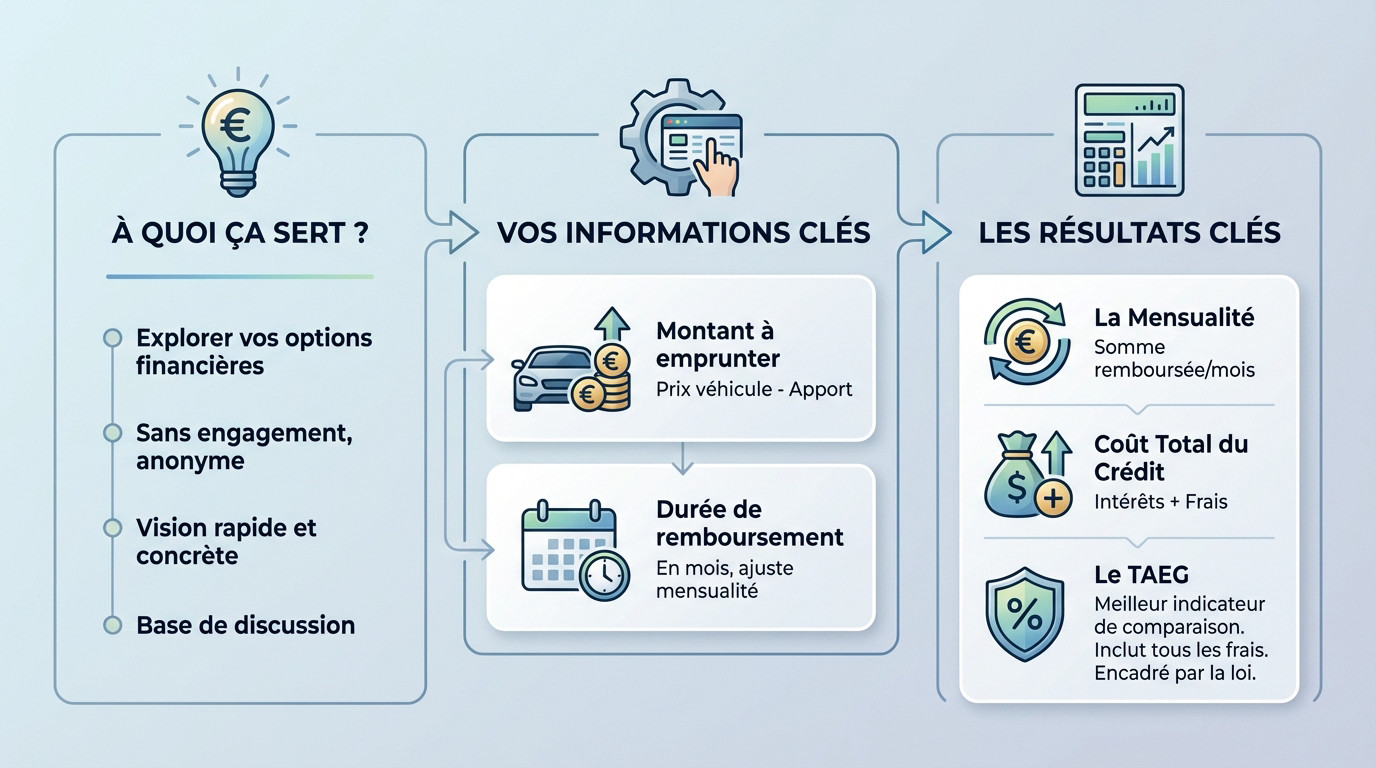

Décortiquer la simulation de prêt auto : à quoi ça sert vraiment ?

On a tous ce réflexe : flasher sur un modèle, puis se demander si le budget suit. La simulation de crédit auto tranche le débat en transformant une envie vague en données financières concrètes.

Connaître sa capacité d’emprunt en quelques clics

Voyez cet outil comme un bac à sable sécurisé. Il permet de tester la température financière de votre projet sans engagement et de manière anonyme. C’est le point de départ indispensable pour bâtir un plan d’achat réaliste.

La force du truc, c’est la rapidité. En quelques secondes, vous obtenez une vision chiffrée. Vous passez ainsi d’une idée abstraite à un projet concret avec des chiffres posés sur la table.

Cette estimation devient alors votre base de discussion solide, que ce soit pour vous-même ou face à un banquier.

Les deux informations clés pour lancer le calcul

D’abord, le montant à emprunter. C’est mathématique : vous prenez le prix du véhicule (neuf ou occasion) et vous déduisez simplement votre éventuel apport personnel.

Ensuite, la durée de remboursement. Généralement exprimée en mois, c’est le levier principal pour ajuster votre effort mensuel. Plus vous étalez dans le temps, plus la mensualité baisse, mais le coût total grimpe.

C’est tout. Ces deux éléments suffisent pour obtenir une première estimation fiable.

Ce que les résultats vous disent vraiment : mensualité, coût et TAEG

Le simulateur livre une réponse claire sur trois points essentiels pour prendre votre décision.

- La mensualité : la somme exacte que vous rembourserez chaque mois.

- Le coût total du crédit : l’addition des intérêts et frais, soit ce que le prêt vous coûte réellement.

- Le TAEG (Taux Annuel Effectif Global) : le pourcentage tout compris (intérêts, assurance, dossier). C’est le meilleur indicateur pour comparer.

Fiez-vous au TAEG pour juger une offre. La loi l’encadre pour vous protéger. C’est ce chiffre qui doit retenir votre attention, comme le détaille la Banque de France sur le fonctionnement du crédit.

Jouer avec les chiffres : comment la durée impacte votre portefeuille

Mensualités basses contre coût total : le grand arbitrage

Allonger la durée du prêt fait baisser la mensualité mécaniquement. C’est tentant pour alléger votre budget mensuel et respirer un peu mieux. Mais ce confort apparent se paie au prix fort, croyez-moi.

Voici le revers de la médaille. Plus le crédit s’étire, plus le coût total du crédit augmente. Chaque mois supplémentaire est un mois où vous payez des intérêts à la banque.

Un crédit plus long signifie des mensualités plus faibles, mais n’oubliez jamais que chaque mois supplémentaire est un mois où vous payez des intérêts. Le confort immédiat a un prix.

Scénario concret : un prêt de 20 000 € sur la sellette

Pour illustrer l’impact de la durée, prenons un exemple chiffré. Imaginons un emprunt de 20 000 € pour l’achat d’un véhicule, avec un TAEG fixe de 5 %. Les chiffres sont parlants.

Le tableau ci-dessous montre clairement la baisse de la mensualité. Mais observez surtout comment le coût total des intérêts grimpe à mesure que l’on étire le remboursement.

| Durée de remboursement | Mensualité indicative | Coût total des intérêts | Coût total du crédit |

|---|---|---|---|

| 36 mois (3 ans) | ~599 € | ~1 575 € | ~21 575 € |

| 48 mois (4 ans) | ~461 € | ~2 107 € | ~22 107 € |

| 60 mois (5 ans) | ~377 € | ~2 645 € | ~22 645 € |

| 72 mois (6 ans) | ~322 € | ~3 199 € | ~23 199 € |

Regardez la dernière colonne : passer de 3 à 6 ans double presque le coût des intérêts. Vous payez deux fois plus cher le service bancaire. C’est un calcul à faire avant de signer.

Au-delà des chiffres bruts : les éléments à ne pas négliger

L’assurance emprunteur : une sécurité souvent sous-estimée

L’assurance emprunteur est légalement facultative pour tout crédit à la consommation. Pourtant, l’organisme prêteur peut l’exiger fermement pour vous accorder le financement. Une simulation crédit auto sérieuse l’intègre souvent pour éviter les imprévus. Son rôle est de vous protéger, vous et vos proches.

Elle couvre généralement le décès, l’invalidité (PTIA), et souvent l’incapacité de travail. Le crédit est alors pris en charge par l’assureur en cas de pépin grave. C’est un soulagement financier immédiat qui évite de laisser une dette à votre famille.

Son coût s’ajoute à la mensualité et est intégré dans le TAEG, d’où l’importance de le regarder de près.

La règle d’or du taux d’endettement : ne pas dépasser 33 %

Penchez-vous d’abord sur votre taux d’endettement. C’est le rapport direct entre vos charges de crédits (tous confondus) et vos revenus nets mensuels. C’est la base de l’analyse bancaire pour déterminer si votre projet tient la route financièrement sur la durée.

Respectez la règle des 33 %, soit un tiers de vos revenus. Les banques considèrent qu’au-delà de ce seuil, le risque de difficultés financières augmente dangereusement. C’est une mesure de bon sens pour préserver votre « reste à vivre » au quotidien.

Votre capacité à rembourser sereinement est la clé. La règle des 33 % n’est pas une contrainte administrative, c’est un garde-fou pour protéger votre équilibre financier.

Crédit affecté ou prêt personnel : quelle différence pour votre projet ?

Il faut bien distinguer les deux types de prêts. Le crédit affecté est directement lié à l’achat de la voiture. Si la vente est annulée, le crédit l’est aussi. C’est une sécurité juridique qui vous protège totalement si le véhicule n’est pas livré.

Le prêt personnel, lui, est une somme d’argent que vous utilisez comme bon vous semble. Il offre plus de souplesse mais moins de protection juridique en cas de problème avec le véhicule. C’est un type de crédit à la consommation très courant.

Le choix dépend de votre besoin de sécurité ou de flexibilité. Sachez que le crédit auto est un crédit à la consommation, plafonné à 75 000 €.

Après la simulation : anticiper les étapes et les options de flexibilité

Votre simulation est concluante et respecte votre budget. Parfait. Mais que se passe-t-il ensuite ? Et que faire si votre situation change en cours de route ?

De l’estimation à la demande : le parcours de votre dossier

Une simulation crédit auto réussie n’est que la première marche. L’étape suivante logique est la demande de principe, souvent proposée directement en ligne dans la foulée. C’est là que les choses deviennent sérieuses.

Si cette réponse de principe est positive, vous devrez alors constituer votre dossier. C’est le moment où les justificatifs entrent en scène pour vérifier toutes les informations que vous avez déclarées.

Pour éviter tout blocage, préparez ces documents essentiels :

- Pièce d’identité en cours de validité.

- Justificatif de domicile récent.

- Vos derniers bulletins de salaire et votre dernier avis d’imposition.

- Un Relevé d’Identité Bancaire (RIB).

La flexibilité du crédit, une bouffée d’air en cas d’imprévu

La vie est pleine d’imprévus et votre situation financière peut évoluer. Heureusement, certains contrats de crédit auto modernes intègrent des options de flexibilité pour s’adapter. C’est un vrai plus à vérifier impérativement avant de signer quoi que ce soit.

Les deux options les plus courantes sont la modulation des mensualités (à la hausse ou à la baisse) et le report d’échéances. Cette dernière permet de faire une « pause » temporaire dans le remboursement.

Ces options, tout comme le choix entre un taux fixe ou variable, vous donnent du contrôle sur la gestion de son prêt sur le long terme. C’est un critère de choix aussi important que le taux lui-même.

Le déblocage des fonds : le sprint final

Une fois le dossier accepté et le contrat signé, il y a un délai de rétractation légal de 14 jours. Vous pouvez tout à fait y renoncer pendant cette période sans justification.

Passé ce délai, les fonds sont enfin débloqués par l’organisme prêteur. La rapidité varie, mais certains organismes peuvent virer l’argent dès le 8ème jour après l’acceptation du dossier. Vous pouvez alors enfin acheter votre voiture et en profiter.

La simulation est bien plus qu’un simple calcul : c’est le point de départ concret de votre projet auto. Elle vous aide à trouver l’équilibre idéal entre une mensualité confortable et un coût total maîtrisé. Prenez le temps de tester plusieurs scénarios. Une fois votre budget validé, vous pourrez vous lancer l’esprit tranquille.

FAQ

Quel taux peut-on espérer pour un crédit auto en 2025 ?

Pour l’année 2025, les taux observés sur le marché oscillent généralement entre 5 % et 9 %, selon votre profil et l’organisme choisi. Cependant, ce chiffre n’est pas figé : il dépend beaucoup de la durée de votre emprunt et du montant souhaité. Pour avoir une vision claire, lancez une simulation : elle vous indiquera le TAEG (Taux Annuel Effectif Global) précis, qui reste le seul véritable indicateur pour comparer le coût réel des différentes offres.

Combien rembourse-t-on par mois pour 20 000 € sur 5 ans ?

Si vous envisagez d’emprunter 20 000 € sur une durée de 60 mois (soit 5 ans), la simulation indique généralement une mensualité tournant autour de 377 €. Ce scénario est intéressant pour alléger votre budget mensuel, mais gardez en tête que cela porte le coût total du crédit à environ 22 645 €. C’est un équilibre à trouver entre votre confort de remboursement chaque mois et ce que vous payez au final.

À quoi s’attendre comme mensualité pour un prêt de 15 000 € ?

Pour un emprunt de 15 000 €, le montant à rembourser dépendra directement de la vitesse à laquelle vous souhaitez solder le crédit. Par exemple, sur une durée courte de 3 ans (36 mois), les simulateurs estiment souvent des échéances proches de 448 €. C’est une mensualité plus élevée, mais qui permet de réduire considérablement le coût des intérêts par rapport à un prêt plus long.

Quel salaire faut-il pour financer une voiture à 30 000 € ?

Il n’y a pas de salaire unique requis, car tout dépend de la durée du crédit que vous choisissez dans le simulateur. La règle d’or à respecter est celle du taux d’endettement : vos mensualités de crédit ne devraient pas dépasser 33 % de vos revenus nets. Une fois que la simulation vous donne le montant de l’échéance pour ces 30 000 €, multipliez ce chiffre par trois : cela vous donnera le revenu minimum conseillé pour emprunter sereinement.

Vaut-il mieux faire son crédit auto en banque ou chez le concessionnaire ?

Le choix dépend souvent de ce que vous cherchez : la simplicité ou le meilleur prix. Le concessionnaire propose souvent des solutions « clé en main » sur le lieu de vente (crédit affecté ou LOA), parfois avec des offres promotionnelles intéressantes. La banque, quant à elle, peut offrir des taux compétitifs via un prêt personnel, vous laissant libre d’acheter où vous voulez. Le meilleur réflexe reste de comparer le TAEG des deux options via une simulation pour voir qui est le moins cher.