Ce qu’il faut retenir : financer une rénovation demande de combiner les subventions de l’État, comme MaPrimeRénov’, avec des prêts à taux zéro pour minimiser les coûts. Cette approche optimise le budget en couvrant une large part des dépenses sans impacter l’épargne immédiate. Attention, l’obtention de ces aides exige systématiquement le recours à un professionnel certifié RGE.

Vous redoutez le montant des devis et vous vous demandez comment financer rénovation logement sans mettre en péril votre équilibre budgétaire ? Rassurez-vous, car il existe de nombreux leviers souvent méconnus, des aides de l’État aux prêts à taux zéro, pour alléger considérablement votre facture finale. Nous allons décrypter ensemble ces dispositifs pour vous permettre de concrétiser votre projet d’amélioration l’esprit tranquille et au meilleur coût.

- Les aides publiques, le premier réflexe pour vos travaux

- Les prêts aidés par l’État, un coup de pouce majeur

- Le prêt travaux classique, la solution flexible

- Gérer les cas complexes : achat, indivision et cumul

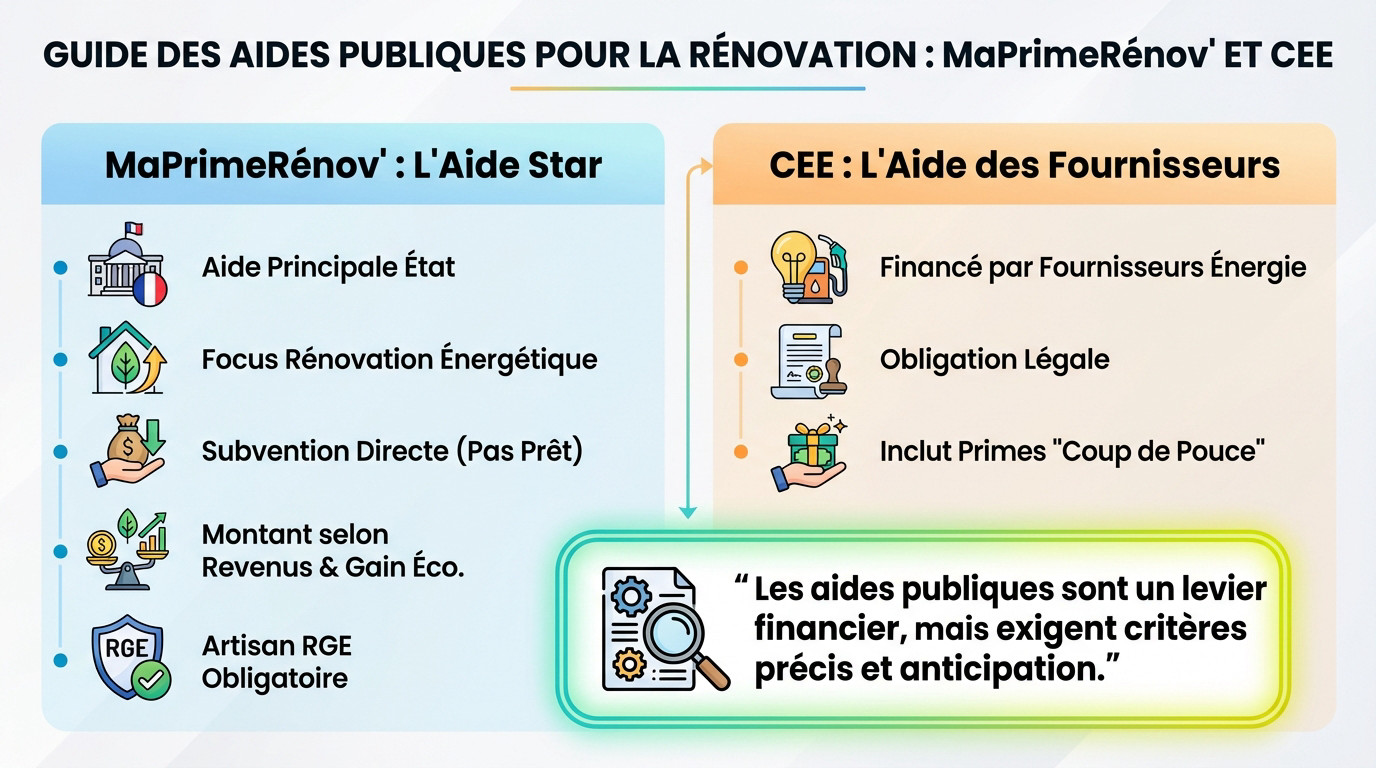

Les aides publiques, le premier réflexe pour vos travaux

MaPrimeRénov’ : la subvention star de la rénovation

C’est le pilier du dispositif d’État piloté par l’Anah. Contrairement à un crédit classique, il s’agit d’une subvention directe pour financer la rénovation de votre logement, ciblant prioritairement la rénovation énergétique.

Le montant que vous percevrez dépend directement de vos revenus, du gain écologique estimé et du coût réel.

Elle se décline aussi pour les copropriétés ou via MaPrimeAdapt’ pour l’autonomie. Retenez bien ceci : les travaux doivent obligatoirement être réalisés par un artisan Reconnu Garant de l’Environnement (RGE) pour être éligibles à ce versement.

Ne négligez pas les certificats d’économie d’énergie (cee)

Ne sous-estimez pas ce levier financier souvent oublié. Ici, les fournisseurs d’énergie comme EDF ou Engie financent une part de vos travaux pour répondre à une obligation légale stricte imposée par l’État.

Visez aussi les primes « Coup de pouce », notamment pour le Chauffage ou la Rénovation performante. Elles représentent une forme bonifiée et très intéressante des CEE pour des opérations spécifiques et ciblées.

Les aides publiques sont un véritable levier pour alléger la facture de vos travaux, mais leur obtention est souvent conditionnée à des critères précis et des démarches à anticiper.

Les prêts aidés par l’État, un coup de pouce majeur

Au-delà des subventions directes, l’État propose des solutions de crédit très avantageuses pour concrétiser votre projet sans asphyxier votre budget mensuel.

L’éco-prêt à taux zéro (éco-ptz), l’incontournable

C’est souvent la solution idéale pour financer rénovation logement sans frais cachés. L’État paie les intérêts à votre place, c’est donc un crédit totalement gratuit pour vous. Tout le monde y a droit, sans aucune condition de ressources.

Vous pouvez débloquer jusqu’à 50 000 € pour réaliser vos travaux d’ampleur. Le remboursement s’étale confortablement sur une durée de 20 ans maximum. Pour vérifier les détails, consultez l’Éco-prêt à taux zéro officiel.

Attention, vous devez obligatoirement engager une entreprise certifiée RGE pour vos chantiers. C’est la règle d’or pour que votre dossier soit validé. Sachez aussi que le cumul avec MaPrimeRénov’ est aujourd’hui grandement facilité.

Le prêt avance rénovation (par), pour ne pas toucher à son épargne

Ce mécanisme est unique : c’est un prêt hypothécaire où vous ne remboursez le capital qu’à la vente du bien ou à la succession. Vos revenus actuels ne bloquent pas l’accès à ce crédit spécifique. Renseignez-vous sur Le Prêt Avance Rénovation dès maintenant.

Il existe une version PAR+ spécifique où le taux est ramené à zéro. C’est un avantage financier énorme réservé aux ménages modestes. Cela évite de payer des intérêts bancaires classiques souvent lourds.

Son rôle est de couvrir le reste à charge une fois les autres aides déduites. Notez bien qu’il n’est pas cumulable avec l’Éco-PTZ pour les mêmes travaux.

Le prêt travaux classique, la solution flexible

Au-delà des dispositifs aidés, les banques proposent leurs propres solutions. C’est là que le prêt travaux entre en jeu, avec ses deux visages.

Prêt affecté ou prêt personnel : quel choix pour votre projet ?

Pour financer la rénovation de son logement, vous hésiterez souvent entre deux options : le prêt affecté, très encadré, et le prêt personnel, plus libre.

| Caractéristique | Prêt Travaux Affecté | Prêt Personnel non Affecté |

|---|---|---|

| Justificatifs | Obligatoires (devis, factures) | Non requis |

| Utilisation des fonds | Uniquement pour les travaux déclarés | Libre |

| Déblocage des fonds | Souvent sur présentation des factures | En une fois après accord |

| Annulation | Annulé si les travaux ne se font pas | Le prêt reste dû même si les travaux sont annulés |

Votre décision repose sur un arbitrage entre sécurité et souplesse. Le crédit affecté vous protège en cas de litige, tandis que le personnel offre une liberté totale.

Bien préparer son dossier de prêt

Un dossier incomplet ou brouillon est le meilleur moyen de voir votre demande rejetée. Une présentation soignée est la clé pour obtenir un accord rapide.

- Des devis détaillés d’artisans qualifiés.

- Une estimation claire de votre capacité de remboursement.

- Un plan de financement global incluant les aides potentielles que vous comptez solliciter.

Cette rigueur prouve immédiatement le sérieux de votre projet. Elle rassure le prêteur sur votre fiabilité et facilite grandement la négociation des conditions.

Gérer les cas complexes : achat, indivision et cumul

Mais que se passe-t-il quand la situation n’est pas si simple ? Un achat en cours ou une propriété partagée peuvent vite devenir un casse-t-ête.

Financer des travaux lors d’un achat immobilier

Vous voulez transformer ce bien avant d’y habiter ? Le défi, c’est que les murs ne vous appartiennent pas encore. Pourtant, dès que le compromis de vente signé est en main, vous pouvez lancer les démarches pour financer rénovation logement.

L’astuce consiste à inclure une enveloppe travaux directement dans votre crédit immobilier principal. C’est plus simple : une seule mensualité, un taux souvent plus bas et une gestion unifiée.

N’attendez pas la dernière minute. Parlez de ce montage financier à votre banquier et votre notaire immédiatement.

La rénovation en indivision : qui paie quoi ?

L’indivision, c’est quand un bien appartient à plusieurs personnes (héritage, couple). Le hic ? Pour engager des frais, il faut souvent que tout le monde soit d’accord pour payer.

En indivision, l’accord unanime est la règle d’or. Sans un consensus clair sur les travaux et leur financement, le projet est voué à l’échec avant même d’avoir commencé.

Pour éviter les blocages, signez une convention d’indivision. Elle fixe les règles du jeu et peut désigner un gérant unique pour piloter les dossiers d’aides.

Rénover votre logement est un beau projet, et le financement ne doit pas être un obstacle. En cumulant les aides publiques et les solutions de crédit, vous pouvez concrétiser vos envies tout en maîtrisant votre budget. Préparez bien votre dossier en amont : c’est la clé pour des travaux sereins !

FAQ

Est-il possible de cumuler MaPrimeRénov’ avec un éco-prêt à taux zéro ?

Bonne nouvelle : oui, c’est tout à fait possible ! C’est même une solution idéale pour financer le « reste à charge », c’est-à-dire la somme qu’il vous reste à payer une fois l’aide de l’État déduite. Pour en bénéficier, vous devez présenter votre notification d’accord de MaPrimeRénov’ à une banque partenaire. Ce prêt sans intérêts peut couvrir jusqu’à 50 000 € de travaux et s’étaler sur 20 ans, ce qui allège considérablement vos mensualités.

Comment fonctionne le Prêt Avance Rénovation pour ne payer qu’à la revente ?

Ce dispositif est conçu pour vous éviter de sortir de l’argent chaque mois. Le principe est simple : vous empruntez pour vos travaux, mais vous ne remboursez le capital qu’au moment de la vente de votre logement ou lors d’une succession. C’est une option rassurante si vous avez des revenus modestes ou si vous êtes senior. Notez qu’il existe une version « PAR+ » sans intérêts pour les ménages aux revenus modestes, où l’État prend en charge les frais bancaires.

Suis-je obligé de faire appel à un artisan RGE pour obtenir ces financements ?

Oui, c’est une condition indispensable. Que ce soit pour MaPrimeRénov’, l’éco-PTZ ou le Prêt Avance Rénovation, vos travaux doivent impérativement être réalisés par un professionnel labellisé RGE (Reconnu Garant de l’Environnement). Ce label certifie la compétence de l’artisan en matière d’efficacité énergétique. Sans cette certification, votre dossier de demande d’aide ou de prêt aidé sera systématiquement refusé.

Quelle est la différence entre un crédit travaux affecté et un prêt personnel ?

Tout est une question de sécurité et de souplesse. Le crédit travaux « affecté » est lié à votre chantier : vous devez fournir des factures et si les travaux sont annulés, le crédit l’est aussi. C’est l’option la plus sécurisante. À l’inverse, le prêt personnel vous laisse libre d’utiliser l’argent comme vous le souhaitez, sans justificatif. C’est plus souple, mais attention : vous devrez rembourser le prêt même si vos travaux ne se font pas.

Quelles sont les conditions pour obtenir un éco-PTZ ?

L’éco-prêt à taux zéro est très accessible car il est accordé sans condition de ressources. Que vous soyez propriétaire occupant ou bailleur, vous y avez droit pour votre résidence principale (construite depuis plus de 2 ans). Il finance des travaux d’isolation, de chauffage ou une rénovation globale. La seule contrainte réelle est de respecter les critères de performance énergétique et de faire appel à des professionnels qualifiés.