Ce qu’il faut retenir : le cumul de MaPrimeRénov’ et de l’Éco-PTZ finance le reste à charge de vos travaux sans intérêts. Ce dispositif, accessible sans conditions de ressources, supprime le frein du budget initial. Attention, la demande de prêt doit se faire avec une notification d’accord de l’Anah datant de moins de 6 mois.

Le reste à charge de vos travaux de rénovation vous inquiète et bloque votre projet ? Sachez que vous pouvez cumuler ma prime rénov éco prêt pour financer cette somme sans toucher à vos économies. Découvrez la méthode exacte pour obtenir ce financement à taux zéro et lancer votre chantier sans avancer d’argent.

- MaPrimeRénov’ et éco-prêt à taux zéro : le duo gagnant pour vos travaux

- La marche à suivre : un dossier, deux aides

- Aller plus loin : construire un plan de financement complet

- Une fois les fonds obtenus : vos engagements

MaPrimeRénov’ et éco-prêt à taux zéro : le duo gagnant pour vos travaux

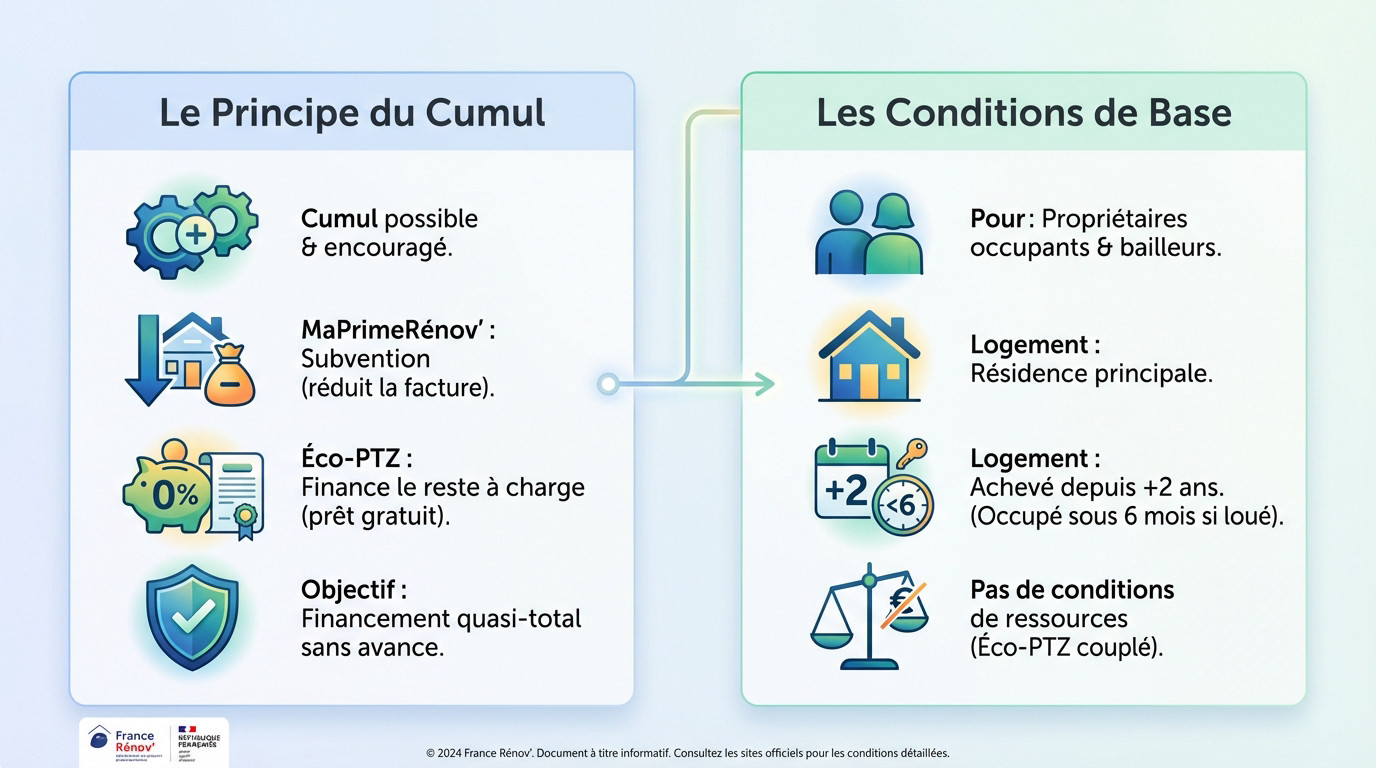

Le principe du cumul : comment ça marche ?

Vous pensiez devoir choisir ? Erreur. L’État encourage vivement à cumuler Ma Prime Rénov et l’éco-prêt pour vos projets. Le mécanisme est limpide : la prime agit comme une subvention, et l’éco-prêt à taux zéro (Éco-PTZ) finance le reste à charge.

Cette combinaison stratégique permet de couvrir la quasi-totalité, voire l’intégralité de vos travaux, sans que vous n’ayez à avancer une trésorerie monstrueuse.

L’objectif est clair : vous permettre de réaliser des travaux de rénovation énergétique ambitieux sans que le budget ne soit un frein, en associant une aide directe à un prêt gratuit.

Les conditions de base pour en profiter

Qui peut prétendre à ce montage financier ? La porte est ouverte aux propriétaires occupants ainsi qu’aux propriétaires bailleurs. Votre statut légal vis-à-vis du bien constitue donc la première étape de validation.

Le logement visé doit impérativement être votre résidence principale. Si vous le louez, l’occupation doit débuter dans les six mois après le chantier. Notez bien que l’habitation doit être achevée depuis au moins deux ans.

C’est l’atout majeur du dispositif : pour l’Éco-PTZ couplé à la prime, c’est un prêt sans condition de ressources, ce qui rend l’offre accessible à tous.

La marche à suivre : un dossier, deux aides

L’ordre des démarches : la clé du succès

Vous pensez pouvoir lancer les demandes dans le désordre ? Grosse erreur. Pour cumuler ma prime rénov éco prêt sans accroc, il y a une chronologie stricte à respecter.

- Commencez par Demander et obtenir l’accord de MaPrimeRénov’ auprès de l’Agence Nationale de l’Habitat (Anah). C’est la toute première étape indispensable.

- Vous devez ensuite Présenter cette notification d’accord à un établissement bancaire partenaire.

- Enfin, vous pouvez Faire la demande d’Éco-PTZ. La banque s’appuiera sur le montant du reste à charge calculé par l’Anah pour définir le montant exact du prêt.

Le timing et les documents : ne ratez pas le coche

Attention, le chronomètre tourne dès la réception de votre accord. La décision d’octroi de MaPrimeRénov’ que vous présentez à la banque ne doit pas dater de plus de 6 mois. C’est une fenêtre de tir assez courte, alors ne laissez pas traîner votre dossier sur un coin de table.

Le document central est donc cette fameuse notification de l’Anah. Sans ce papier officiel en main, il est techniquement impossible de monter le dossier pour l’éco-prêt complémentaire.

Sachez enfin que seules les banques ayant signé une convention avec l’État peuvent vous proposer cet éco-prêt.

Le rôle de l’artisan RGE : un passage obligé

Pour bénéficier de MaPrimeRénov’ ET de l’Éco-PTZ, vous ne pouvez pas faire appel à n’importe qui. Les travaux doivent impérativement être réalisés par un professionnel certifié Reconnu Garant de l’Environnement (RGE).

C’est une condition non négociable qui garantit la qualité des travaux et leur conformité aux exigences de performance énergétique. Vérifiez bien le statut des entreprises certifiées RGE.

Aller plus loin : construire un plan de financement complet

N’oubliez pas les autres aides cumulables

Pensez aux Certificats d’Économie d’Énergie (CEE), cette fameuse « prime énergie » versée par les fournisseurs. Ajoutez-y les coups de pouce des collectivités locales (région, département). Bonne nouvelle : tout cela est parfaitement cumulable pour votre projet.

Ces sommes viennent en déduction du coût global. Cela réduit mécaniquement le « reste à charge » que l’Éco-PTZ devra couvrir. Construire votre budget comme un mille-feuille est la stratégie gagnante. C’est d’ailleurs La différence entre un prêt personnel et un crédit affecté.

Le tableau de bord des aides à la rénovation

Pour y voir plus clair, rien de tel qu’un tableau récapitulatif. Voici une vue d’ensemble des trois principaux leviers pour vous aider à visualiser comment cumuler ma prime rénov éco prêt et optimiser votre budget.

| Caractéristique | MaPrimeRénov’ | Éco-Prêt à Taux Zéro | Certificats d’Économie d’Énergie (CEE) |

|---|---|---|---|

| Type d’aide | Subvention de l’État | Prêt sans intérêt | Prime versée par les fournisseurs d’énergie |

| Objectif principal | Réduire directement la facture des travaux | Financer le reste à charge sans coût de crédit | Valoriser les économies d’énergie réalisées |

| Conditions de ressources | Oui (montant variable) | Non (pour le cumul avec MPR) | Oui (montant variable) |

| Obligation artisan RGE | Oui | Oui | Oui |

Une fois les fonds obtenus : vos engagements

Obtenir les financements n’est que la moitié du chemin. Vous avez maintenant des engagements à tenir vis-à-vis de la banque et de l’État.

Justifier la réalisation des travaux : la preuve par la facture

Vous disposez d’un délai de trois ans après l’octroi de l’éco-prêt pour prouver que les travaux ont bien été effectués. C’est une condition sine qua non pour cumuler ma prime rénov éco prêt sereinement.

La justification est simple : il suffit de transmettre à l’établissement de crédit la notification du versement de MaPrimeRénov’. Vous recevez ce document officiel de l’Anah une fois les travaux terminés et payés.

Attention, ne pas fournir ce justificatif dans les temps peut entraîner l’obligation de rembourser immédiatement l’intégralité du capital emprunté. La rigueur est de mise.

Le remboursement du prêt et les contraintes associées

La durée de remboursement peut s’étendre jusqu’à 20 ans. C’est un engagement sur le long terme, même si le taux est nul. Il est possible de demander une durée plus courte, alors veillez à choisir la bonne durée de remboursement.

Tant que le prêt n’est pas soldé, le logement est soumis à certaines contraintes. Vous ne pouvez pas en disposer totalement librement.

Il existe trois interdictions majeures concernant l’usage de votre bien durant toute la durée du prêt :

- Interdiction de transformer le logement en local commercial.

- Interdiction de le mettre en location saisonnière.

- Interdiction de l’utiliser comme résidence secondaire.

Sachez que le moindre non-respect de ces règles strictes entraîne le remboursement intégral du capital restant dû.

Cumuler MaPrimeRénov’ et l’éco-PTZ est la solution idéale pour rénover sans toucher à votre épargne. Vous avez maintenant la marche à suivre : respectez bien l’ordre des démarches et les délais imposés. À vous de jouer pour transformer votre logement et gagner en confort durablement ! 🏡

FAQ

Peut-on cumuler MaPrimeRénov’ et l’éco-PTZ pour financer ses travaux ?

Oui, c’est tout à fait possible et c’est même un montage financier vivement encouragé pour faciliter vos projets. L’idée est d’utiliser l’éco-prêt à taux zéro pour financer le montant qu’il vous reste à payer une fois l’aide MaPrimeRénov’ déduite. Cela vous permet de couvrir la quasi-totalité de vos dépenses sans avancer de trésorerie importante.

Pour en bénéficier, il y a une règle d’or concernant le timing : vous devez présenter à la banque la notification d’accord de MaPrimeRénov’ datant de moins de 6 mois. C’est ce document officiel qui servira de preuve pour débloquer votre prêt sans intérêts.

Quelle est la différence entre l’éco-PTZ et MaPrimeRénov’ ?

La distinction est fondamentale pour bien organiser votre budget. MaPrimeRénov’ est une subvention : c’est une somme d’argent que l’État vous verse directement une fois les travaux terminés, et que vous n’avez pas à rembourser. C’est un « cadeau » financier pour vous aider.

À l’inverse, l’éco-PTZ est un crédit bancaire. Vous devez donc le rembourser mensuellement, mais il a un immense avantage : il est gratuit. L’État paie les intérêts à votre place, ce qui signifie que vous remboursez exactement la somme empruntée, sans aucun frais supplémentaire.

Quel montant maximum peut-on emprunter avec l’éco-PTZ ?

Le montant que vous pouvez emprunter dépend de l’ampleur de votre projet. Dans le cadre spécifique du cumul avec MaPrimeRénov’, le prêt ne peut pas dépasser le montant de votre « reste à charge » (le coût total des travaux moins les aides obtenues), dans la limite de 50 000 €.

Si vous réalisez des travaux ponctuels (comme changer des fenêtres ou isoler un toit), les plafonds varient généralement entre 7 000 € et 30 000 € selon le nombre d’actions réalisées. Le plafond maximal de 50 000 € est réservé aux rénovations globales qui permettent un gain énergétique important.

Quelles autres aides peut-on cumuler avec MaPrimeRénov’ ?

En plus de l’éco-prêt à taux zéro, vous pouvez tout à fait associer MaPrimeRénov’ aux Certificats d’Économie d’Énergie (CEE), souvent appelés « primes énergie ». Ces primes sont versées par les fournisseurs d’énergie et viennent réduire encore un peu plus votre facture.

N’oubliez pas non plus de vous renseigner auprès de votre mairie, de votre département ou de votre région. De nombreuses collectivités locales proposent des aides spécifiques qui sont souvent cumulables avec les dispositifs nationaux, allégeant ainsi davantage votre budget final.

Est-il possible de demander plusieurs éco-prêts à taux zéro ?

Oui, c’est envisageable grâce au dispositif de l' »éco-PTZ complémentaire ». Si vous avez déjà contracté un premier éco-prêt pour une première tranche de travaux, vous avez la possibilité d’en demander un second pour réaliser de nouveaux travaux de rénovation énergétique.

Vous disposez d’un délai de 5 ans après l’émission de la première offre de prêt pour faire cette demande. Toutefois, gardez en tête que la somme des deux prêts ne pourra pas dépasser le plafond global de 50 000 € fixé pour un même logement.