L’essentiel à retenir : le prêt entre particuliers offre une solution souple hors des banques, mais nécessite un cadre strict pour éviter les conflits. Signer une reconnaissance de dette sécurise l’argent et préserve l’entente entre les proches. Cet écrit devient d’ailleurs obligatoire aux yeux de la loi dès 1 500 euros empruntés.

Les refus bancaires s’accumulent et vous envisagez le crédit entre particuliers comme une alternative sérieuse pour concrétiser vos projets ? Si ce prêt d’argent direct offre une réelle souplesse, il cache aussi des risques financiers et juridiques qu’il ne faut surtout pas ignorer. Découvrez immédiatement comment sécuriser votre accord grâce à nos conseils pratiques et évitez les pièges qui pourraient vous coûter cher.

- Le prêt entre particuliers, c’est quoi au juste ?

- La paperasse : votre meilleure assurance contre les ennuis

- Les pièges à éviter et les vrais risques du métier

- Une solution pour les « exclus » du système bancaire ?

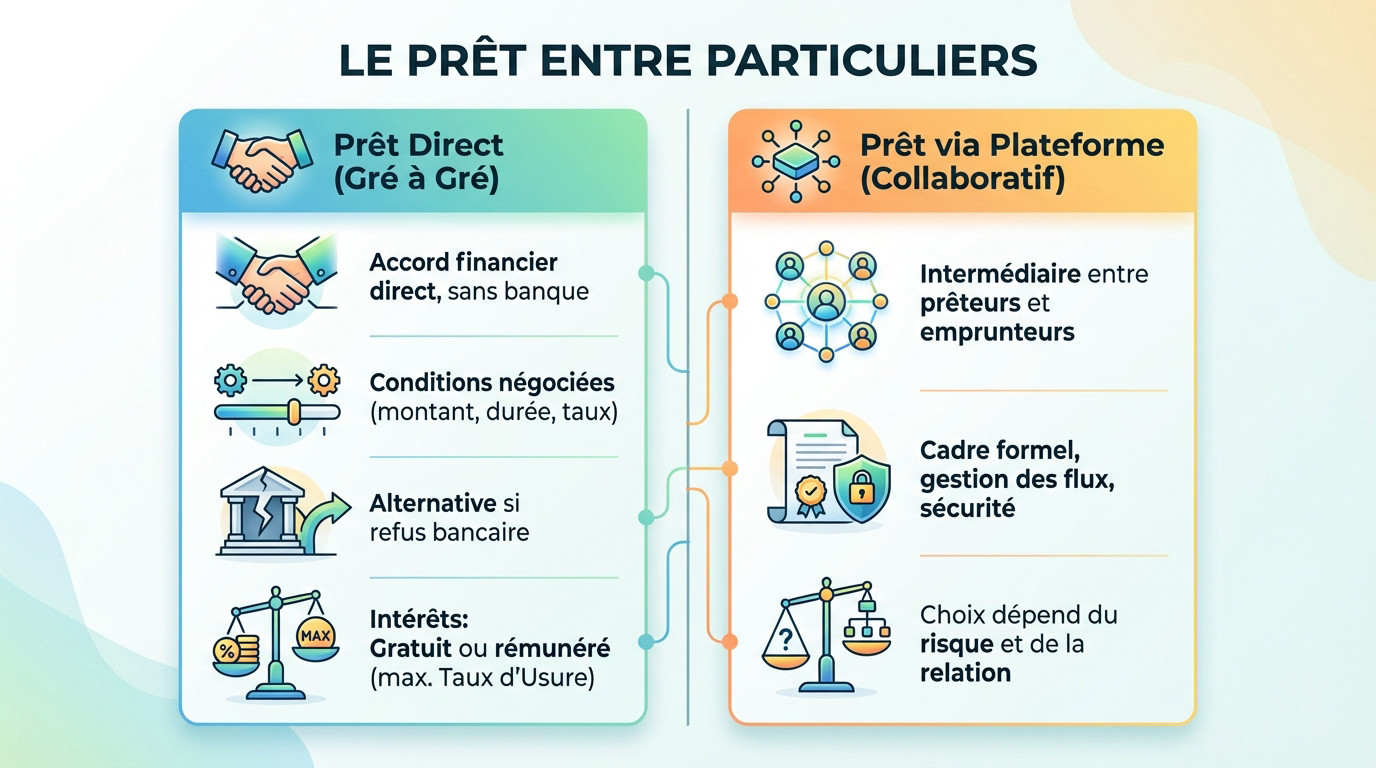

Le prêt entre particuliers, c’est quoi au juste ?

Le prêt d’argent direct : plus qu’un simple dépannage

Le crédit entre particuliers est un accord financier direct, sans aucune banque au milieu. Ça va du dépannage amical au financement d’un projet plus lourd 🏠. Vous profitez d’une souplesse des conditions totale sur le montant ou la durée. Tout se négocie librement entre vous.

C’est une vraie bouée de sauvetage quand les banques bloquent votre dossier. Ce prêt couvre des besoins variés, proche d’un crédit à la consommation classique, mais avec ses propres codes. Vous contournez ainsi la rigidité du système bancaire.

L’argent peut être prêté à titre gratuit, donc sans aucun intérêt à payer. Si vous appliquez des intérêts, leur niveau ne doit jamais dépasser le taux d’usure officiel. C’est la limite légale fixée par la Banque de France 📉.

Prêt entre proches ou plateforme en ligne : deux mondes différents

Il faut bien séparer deux réalités distinctes. D’un côté, le prêt « de gré à gré » avec un proche, basé sur la confiance pure 🤝. De l’autre, le crédit collaboratif géré via des plateformes spécialisées sur le web.

Ces plateformes web agissent comme des intermédiaires stricts. Elles connectent des investisseurs prêteurs et des emprunteurs en apportant un cadre formel rassurant. Elles gèrent aussi les flux financiers pour éviter les dérives. Leur rôle est censé sécuriser l’opération de A à Z.

Le choix final dépend du niveau de risque que vous acceptez d’endosser. C’est aussi une question de relation avec la personne qui prête ou emprunte. Tout repose sur la nature du lien qui vous unit.

La paperasse : votre meilleure assurance contre les ennuis

Le contrat de prêt : un réflexe à avoir, même pour 100 euros

On pense souvent que la parole suffit entre amis, mais c’est une erreur classique. Un accord écrit reste la seule preuve tangible de l’existence du prêt. Ce document clé se nomme reconnaissance de dette ou contrat de prêt.

La loi ne rigole pas avec ça : l’écrit devient obligatoire pour tout prêt supérieur à 1 500 euros. En dessous de ce seuil, je vous le recommande fortement pour éviter les malentendus et les conflits futurs.

Un accord verbal ne vaut rien en cas de litige. L’écrit n’est pas une option, c’est une protection indispensable pour le prêteur comme pour l’emprunteur.

Les informations à ne jamais oublier dans votre contrat

Pour être valable juridiquement, votre document doit contenir des informations précises. Sans elles, il pourrait être contesté par la suite.

- Les identités complètes et adresses actuelles du prêteur et de l’emprunteur.

- la date de la signature du contrat et la date de versement des fonds.

- Le montant exact du crédit entre particuliers, écrit en chiffres et en toutes lettres.

- Les modalités de remboursement : durée, fréquence et montant des échéances.

- Le taux d’intérêt, s’il y en a un, ou la mention « prêt sans intérêt ».

- La signature manuscrite des deux parties.

Quand le fisc s’en mêle : la déclaration obligatoire

L’administration fiscale doit être informée de vos mouvements d’argent. Pour tout prêt dépassant 5 000 euros, qu’il soit avec ou sans intérêt, une déclaration est obligatoire. Vous devrez utiliser le formulaire Cerfa n°2062 spécifique.

Cette déclaration administrative doit être faite en même temps que votre déclaration de revenus habituelle. Cela concerne aussi bien le prêteur que l’emprunteur. Notez bien que les intérêts perçus par le prêteur sont des revenus à déclarer, selon les experts financiers.

Les pièges à éviter et les vrais risques du métier

Mais attention, si cette solution semble simple sur le papier, elle comporte son lot de dangers pour les deux parties.

Pour l’emprunteur : gare aux offres trop belles pour être vraies

Internet regorge d’arnaques. Le scénario classique : une offre alléchante exigeant des frais de dossier avant le déblocage des fonds. Une fois payé, le contact s’évapore.

Règle d’or : ne versez rien avant de recevoir les fonds. Vérifiez toujours l’immatriculation à l’ORIAS et l’agrément par l’ACPR des plateformes. C’est le seul gage de sérieux.

Pour le prêteur : le risque de ne jamais revoir son argent

Le risque majeur reste le défaut de remboursement. Vous n’avez pas les outils d’une banque pour vérifier la solvabilité réelle de l’emprunteur ni ses dettes.

Même avec un contrat, le recouvrement s’avère souvent long, coûteux et incertain.

| Type de Risque | Pour l’Emprunteur | Pour le Prêteur |

|---|---|---|

| Risque Financier | Se voir réclamer des frais abusifs, tomber dans une arnaque. | Perte totale ou partielle du capital prêté. |

| Risque Juridique/Fiscal | Contrat mal rédigé, requalification en donation par le fisc. | Difficulté de recouvrement, non-déclaration des intérêts. |

| Risque Relationnel | Pression et dégradation des liens avec le prêteur (famille/ami). | Rupture des liens avec l’emprunteur, situation conflictuelle. |

Le facteur humain : quand l’argent brise les liens

Prêter à un proche est risqué. Un retard de paiement peut vite transformer la confiance en rancœur tenace, gâchant durablement les relations.

Prêter à un proche, c’est prendre le risque de perdre à la fois son argent et son ami. La clarté des règles dès le départ est la seule sauvegarde.

Les risques ne sont pas qu’individuels, la crise du crédit P2P en Chine l’a montré de manière spectaculaire.

Une solution pour les « exclus » du système bancaire ?

Alors, malgré ces risques, ce type de prêt reste-t-il une bouée de sauvetage pour ceux qui ne peuvent plus s’adresser aux banques ?

Emprunter quand on est fiché ficp, c’est possible ?

Être fiché au FICP ne rend pas l’emprunt illégal, contrairement à une idée reçue tenace. C’est une nuance importante à saisir. Toutefois, ne vous faites pas d’illusions : les banques et les plateformes sérieuses refuseront quasi systématiquement votre dossier. Pour ces établissements, le risque est simplement trop élevé.

Votre seule véritable option reste alors le crédit entre particuliers, généralement conclu avec un proche. Cette voie exige une transparence totale sur votre situation financière pour ne pas trahir la confiance du prêteur. C’est une démarche humaine particulièrement délicate qui ne s’improvise pas.

Les bons réflexes pour sécuriser la démarche

Si vous êtes exclu du système bancaire, votre priorité absolue est de rassurer le prêteur potentiel. L’argent gâche trop souvent les amitiés, alors ne laissez aucune place au doute. Montrez que vous êtes responsable et carré.

- Soyez honnête : Expliquez clairement votre situation, même le FICP, sans rien cacher.

- Proposez un contrat en béton : Rédigez vous-même une reconnaissance de dette pour prouver votre sérieux.

- Établissez un plan de remboursement réaliste : Ne promettez jamais des mensualités que vous ne pourrez pas tenir.

- Envisagez des alternatives : Parfois, un crédit en ligne rapide auprès d’organismes spécialisés reste moins risqué pour vos relations personnelles.

En somme, le prêt entre particuliers offre une souplesse appréciable, mais demande une grande rigueur. Pour éviter les tensions, mettez toujours vos accords par écrit, même en famille. Restez vigilant face aux arnaques et n’oubliez pas vos obligations déclaratives : c’est le meilleur moyen de protéger votre argent et vos relations.

FAQ

Est-il vraiment possible d’emprunter sans passer par une banque ?

Oui, tout à fait. Ce système, appelé le prêt entre particuliers, est 100 % légal. Il permet de contourner le circuit bancaire classique en établissant un accord direct entre deux personnes physiques. Cela peut se faire en famille, entre amis, ou via des plateformes dédiées.

C’est une solution qui offre souvent plus de souplesse dans les conditions d’octroi. Toutefois, cela reste un engagement financier sérieux qui doit être respecté, exactement comme un crédit classique.

Qui peut me prêter de l’argent en dehors des banques ?

Vous avez deux options principales. D’un côté, vos proches (famille, amis, collègues) qui peuvent vous aider avec leur épargne personnelle. C’est souvent la solution la plus simple et la moins coûteuse.

De l’autre, vous pouvez solliciter des investisseurs privés via des plateformes de financement participatif. Ces sites jouent les intermédiaires pour sécuriser la transaction et mettre en relation des prêteurs avec des emprunteurs ayant un projet à financer.

Comment dénicher un prêteur particulier sérieux sans se faire avoir ?

La prudence est votre meilleure alliée. Sur internet, méfiez-vous des offres trop alléchantes qui promettent des sommes folles sans justificatifs. La règle d’or est simple : ne versez jamais un centime (frais de dossier, assurance) avant d’avoir reçu les fonds sur votre compte.

Pour plus de sécurité, privilégiez les plateformes reconnues et vérifiez toujours qu’elles sont immatriculées à l’ORIAS. C’est le gage que l’organisme a le droit d’exercer et qu’il respecte la réglementation française.

Jusqu’à quel montant peut-on prêter à un ami sans le déclarer ?

Si le montant du prêt dépasse 5 000 euros, vous devez obligatoirement le déclarer aux impôts via le formulaire Cerfa n°2062. Cette règle s’applique même pour un prêt amical ou familial sans intérêts.

En dessous de ce seuil, la déclaration fiscale n’est pas requise. Cependant, n’oubliez pas qu’au-delà de 1 500 euros, la loi exige tout de même la rédaction d’un contrat écrit pour prouver l’existence du prêt.

Qui peut me dépanner d’une petite somme rapidement ?

Pour un besoin urgent d’environ 100 euros, le cercle familial ou amical reste la solution la plus rapide et la plus sûre. Un simple accord verbal ou un échange de messages peut suffire pour ces petits montants basés sur la confiance.

Si vous ne pouvez pas solliciter vos proches, certaines applications de micro-crédit existent. Attention toutefois aux frais qui peuvent être élevés par rapport à la somme empruntée.

Comment trouver des fonds quand les banques disent non ?

Le crédit entre particuliers est souvent la solution de repli idéale. Si votre dossier est bloqué en banque (chômage, situation de FICP), un proche ou une plateforme spécialisée regardera votre situation différemment, en se basant sur votre projet plutôt que sur des critères rigides.

L’essentiel est de jouer la carte de la transparence. Expliquez clairement votre capacité de remboursement et proposez de formaliser l’accord par écrit pour rassurer votre interlocuteur.

Existe-t-il des organismes plus souples que les banques ?

Oui, les plateformes de financement participatif (crowdlending) sont généralement plus ouvertes. Elles analysent les dossiers avec une approche différente des banques traditionnelles et peuvent accepter des profils atypiques.

Cependant, « plus souple » ne veut pas dire sans règles. Ces organismes vérifieront tout de même votre solvabilité pour s’assurer que vous ne vous mettez pas en danger financièrement.

Y a-t-il un plafond pour un prêt entre particuliers ?

Légalement, il n’existe pas de montant maximum pour un prêt entre deux personnes physiques. Vous êtes libre de fixer la somme avec le prêteur selon vos besoins et ses capacités.

En revanche, si le prêt comporte des intérêts, leur taux ne doit pas dépasser le taux d’usure fixé trimestriellement par la Banque de France. C’est une limite légale pour vous protéger contre des taux abusifs.