L’essentiel à retenir : Cofidis allie une gamme complète de crédits à un parcours de souscription 100 % numérique. Cette approche assure une réponse de principe immédiate et un virement des fonds sous 48 heures, idéal pour financer rapidement tout projet. Un service efficace, renforcé par l’absence de frais de dossier sur le prêt personnel.

Vous craignez les mauvaises surprises et souhaitez maîtriser le crédit cofidis offres conditions avant de vous engager ? Ce guide pratique décrypte pour vous chaque solution de financement afin de sécuriser votre budget et d’éviter les pièges coûteux. Identifiez immédiatement les critères d’acceptation réels et les détails qui feront la différence pour la validation de votre dossier.

- Les offres de crédit Cofidis passées au crible

- Le processus de demande en ligne : la promesse de rapidité Cofidis

- Les conditions pour obtenir un crédit chez Cofidis

- Au-delà du crédit : les services et assurances complémentaires

- Demande refusée par Cofidis : que faire ?

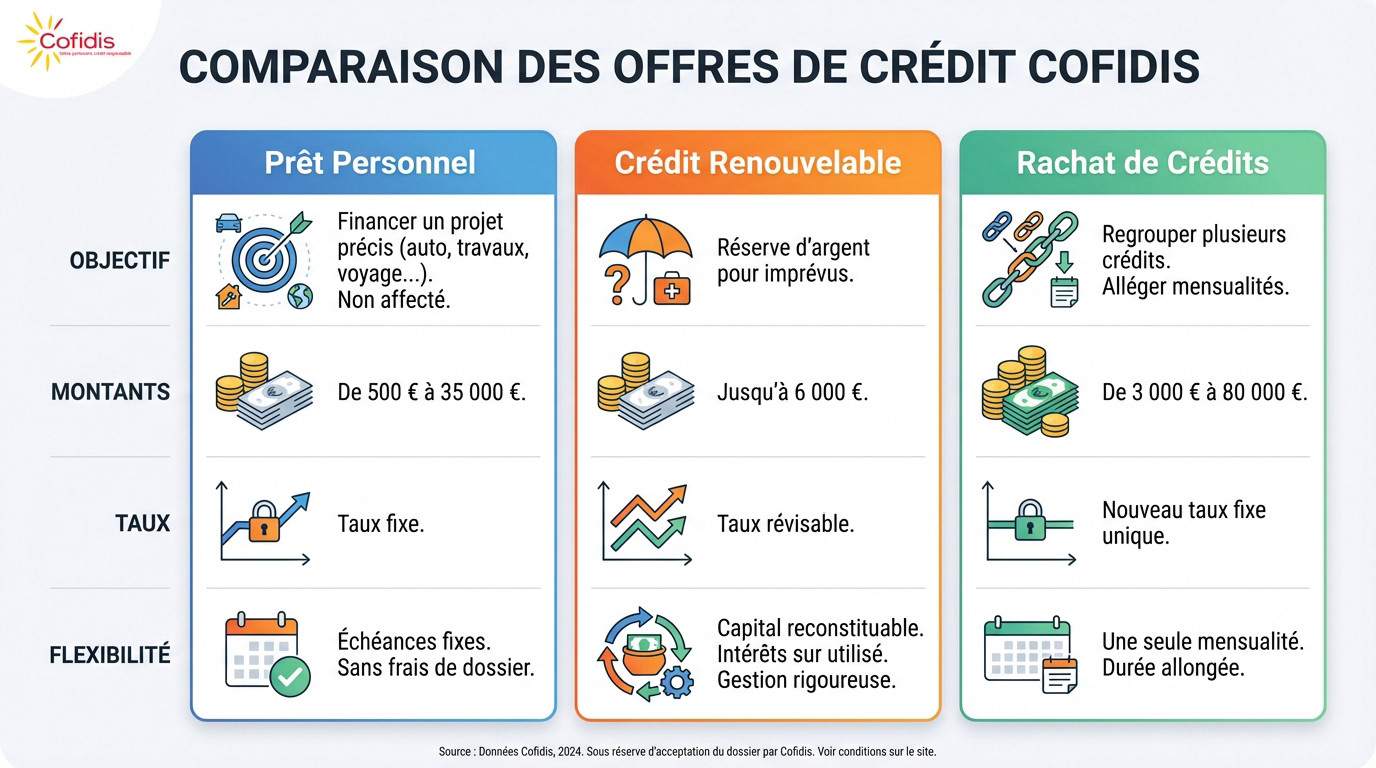

Les offres de crédit Cofidis passées au crible

Pour bien choisir, analysez le crédit Cofidis, ses offres et conditions. Voici l’essentiel pour vous décider.

| Caractéristique | Prêt Personnel | Crédit Renouvelable | Rachat de Crédits |

|---|---|---|---|

| Objectif principal | Financer un projet précis (auto, travaux…) | Disposer d’une réserve flexible pour les imprévus | Regrouper les crédits pour alléger les mensualités |

| Montants indicatifs | De 500 € à 35 000 € | Jusqu’à 6 000 € | De 3 000 € à 80 000 € |

| Type de taux | Taux fixe connu à l’avance | Taux révisable, qui peut évoluer | Nouveau taux fixe unique |

| Flexibilité | Remboursement par échéances fixes | Utilisation libre, capital reconstituable | Une seule mensualité, durée allongée |

Le prêt personnel : pour financer vos projets sans justificatif d’achat

Idéal pour un projet défini, ce prêt personnel non affecté ne requiert aucune facture. Vous pouvez emprunter de 500 € à 35 000 € sur 12 à 84 mois à taux fixe. C’est l’une des meilleures offres de crédit à la consommation grâce à sa prévisibilité.

Gros atout chez Cofidis : l’absence de frais de dossier, ce qui réduit le coût total.

Le crédit renouvelable : une réserve d’argent pour les imprévus

Le crédit renouvelable est une réserve de secours disponible à tout moment. Le capital se reconstitue selon vos remboursements et vous ne payez des intérêts que sur la somme effectivement utilisée.

Plafonné à 6 000 €, ce crédit offre une grande souplesse mais exige une gestion rigoureuse pour éviter le surendettement.

Le rachat de crédits : regrouper pour mieux respirer

Le rachat de crédits fusionne vos prêts (auto, conso) en une seule mensualité allégée. Cofidis permet de consolider jusqu’à 80 000 € pour simplifier votre gestion budgétaire.

Faites une simulation de rachat de crédit pour évaluer concrètement votre gain mensuel.

Le processus de demande en ligne : la promesse de rapidité Cofidis

La simulation : première étape sans engagement

Tout commence par une simulation en ligne. C’est gratuit, rapide et ne vous engage à rien. C’est le point de départ pour tester votre projet et vérifier le crédit Cofidis, offres et conditions.

Le simulateur permet de jouer avec le montant et la durée pour trouver la mensualité qui colle à votre budget. C’est une étape clé pour tout projet de crédit en ligne rapide et bien préparé. Vous visualisez ainsi l’impact réel.

De la réponse de principe à la signature électronique

C’est l’un des gros atouts de Cofidis : vous obtenez une réponse de principe immédiate juste après la simulation. Vous savez tout de suite si votre dossier tient la route.

Le point fort de Cofidis réside dans sa promesse d’une réponse de principe immédiate, transformant une attente souvent anxiogène en une quasi-instantanéité rassurante pour l’emprunteur.

Si la réponse est positive, le processus continue de manière fluide. Vous avez la possibilité de tout faire en ligne, y compris la signature électronique du contrat. Fini la paperasse et les allers-retours par la poste.

Le déblocage des fonds : quand recevrez-vous l’argent ?

C’est la question que tout le monde se pose. Cofidis communique clairement sur un virement des fonds sous 48h. Notez que ce délai court après l’acceptation définitive du dossier et la fin du délai de rétractation.

Il faut aussi compter avec le délai légal de rétractation de 14 jours. Sachez que l’emprunteur peut demander un déblocage anticipé des fonds, réduisant ce délai à 8 jours après la signature. C’est une option utile.

Les conditions pour obtenir un crédit chez Cofidis

Mais cette rapidité ne veut pas dire que tout le monde peut obtenir un crédit. Cofidis, comme tout organisme sérieux, a des règles claires.

Les critères d’éligibilité de base à respecter

Pour accéder au crédit Cofidis, ses offres et conditions imposent des bases solides. Vous devez impérativement être majeur, résider en France métropolitaine, et surtout prouver que vous avez une source de revenus stables et réguliers.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager, car un prêt est une responsabilité, pas une solution magique.

Parlons du point qui bloque souvent : les incidents bancaires. Si vous êtes inscrit au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers), la porte restera fermée. Un historique bancaire sans tache est exigé.

Les documents à fournir : préparez votre dossier

Pour vérifier votre situation réelle, Cofidis ne se contente pas de déclarations. La liste des justificatifs à fournir reste heureusement assez simple et rapide à rassembler.

- Une pièce d’identité en cours de validité : votre carte d’identité ou votre passeport.

- Un Relevé d’Identité Bancaire (RIB) : impérativement à votre nom pour les virements.

- Un justificatif de domicile récent : facture d’électricité, de téléphone ou quittance de loyer.

- Un justificatif de revenus (pour les prêts de plus de 3 000 €) : derniers bulletins de salaire ou dernier avis d’imposition.

Ces éléments sont standards et confirmés par les guides financiers spécialisés pour valider le dossier.

Au-delà du crédit : les services et assurances complémentaires

Un emprunt ne se résume pas à un simple virement bancaire. Lorsque vous décortiquez un crédit Cofidis, ses offres et conditions, ne négligez pas les filets de sécurité. Ces options permettent de sécuriser votre prêt et de mieux gérer les imprévus.

L’assurance emprunteur : une protection facultative mais recommandée

Soyons très clairs : pour un crédit à la consommation, l’assurance emprunteur est facultative. Aucune loi ne vous oblige à la souscrire et personne ne vous forcera la main pour signer ce contrat.

Pourtant, son utilité est réelle : elle prend le relais des remboursements face aux gros pépins de la vie. Pensez aux scénarios noirs comme le décès, l’invalidité ou la perte d’emploi. C’est une protection financière vitale pour vous et vos proches.

Notez bien que son coût s’ajoute à la mensualité. Il pèse donc directement dans le calcul du coût total du crédit.

La flexibilité des remboursements : une soupape de sécurité ?

Cofidis met en avant une option rassurante pour votre budget. En cas de difficulté passagère, il est souvent possible de demander une pause dans les remboursements. Cette flexibilité offre une respiration bienvenue et rassurante.

Sous certaines conditions et après validation par un conseiller, vous pouvez aussi moduler vos échéances. L’idée est d’allonger la durée pour baisser la mensualité, comme le confirment des experts tels que MoneyVox. Gardez en tête que cela augmente le coût total du crédit.

Demande refusée par Cofidis : que faire ?

Malgré un dossier qui semble correct, un refus peut arriver. Pas de panique, ce n’est pas une fatalité et il y a des choses à comprendre et à faire.

Comprendre les raisons courantes d’un refus

Vous vous demandez pourquoi Cofidis me refuse un crédit alors que tout semble aller bien ? Ce n’est pas toujours juste une question de fichage, les raisons sont souvent plus techniques.

Voici les points de blocage les plus fréquents qu’il faut surveiller :

- Un taux d’endettement trop élevé : si vos charges dépassent un tiers de vos revenus, c’est souvent un « non ».

- Une situation professionnelle jugée instable : un CDD ou une période d’essai peuvent freiner les organismes.

- Un historique bancaire « agité » : des découverts fréquents ou des rejets de prélèvement sont des signaux d’alerte.

- Des demandes de crédit trop nombreuses et récentes : cela peut être interprété comme un signe de difficultés financières.

Il faut savoir que Cofidis, en tant que filiale du groupe Crédit Mutuel, applique une politique de risque prudente.

Les alternatives et les prochaines étapes

Le premier réflexe est essentiel : ne pas multiplier les demandes immédiatement ailleurs. Prenez le temps d’analyser la situation et d’assainir vos comptes pour présenter un meilleur profil.

Je vous conseille aussi de revoir votre projet à la baisse si c’est possible. Un montant moins élevé ou une durée plus longue peuvent parfois faire passer le dossier plus facilement.

Enfin, suggérer de patienter quelques mois avant de retenter sa chance est souvent la meilleure stratégie. Cela montre une gestion plus stable et peut faire pencher la balance en votre faveur la prochaine fois.

Cofidis offre une solution rapide et flexible pour concrétiser vos projets, du prêt personnel au rachat de crédits. L’expérience 100 % en ligne facilite vos démarches au quotidien. Gardez toutefois en tête qu’un crédit vous engage : assurez-vous de pouvoir le rembourser sereinement avant de signer. À vous de jouer ! 🚀

FAQ

Quel montant puis-je emprunter sans justifier de mes achats ?

Chez Cofidis, la notion de crédit « sans justificatif » signifie que vous n’avez pas besoin de fournir une facture (devis travaux, bon de commande auto) pour débloquer les fonds. Avec le prêt personnel, vous pouvez emprunter jusqu’à 35 000 € pour financer le projet de votre choix en toute liberté.

Si vous optez pour le crédit renouvelable, conçu pour les besoins de trésorerie plus modestes, le plafond est généralement de 6 000 €. Attention toutefois : si l’utilisation de l’argent est libre, vous devrez tout de même fournir des justificatifs de revenus (bulletins de salaire, avis d’imposition) pour tout montant supérieur à 3 000 € afin de prouver votre solvabilité.

Quelle banque se cache derrière Cofidis ?

Cofidis n’est pas une entité isolée. L’organisme est une filiale du groupe Crédit Mutuel Alliance Fédérale. Cette appartenance à l’un des groupes bancaires les plus solides de France est un gage de sérieux et de sécurité pour les emprunteurs.

Cela signifie que Cofidis applique des règles de gestion rigoureuses et respecte scrupuleusement les réglementations bancaires, tout en conservant son expertise historique dans le crédit à distance.

Quelles conditions dois-je remplir pour obtenir un crédit ?

Pour que votre dossier soit accepté, vous devez respecter quelques critères de base incontournables. Il faut être majeur, résider en France métropolitaine et percevoir des revenus stables et réguliers permettant de rembourser les mensualités sans déséquilibrer votre budget.

Un point crucial est votre historique bancaire : vous ne devez pas être inscrit au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) de la Banque de France. Cofidis vérifiera systématiquement ce fichier avant de vous accorder un financement.

Pourquoi Cofidis refuse-t-il ma demande de crédit ?

Un refus peut être frustrant, mais il s’explique souvent par une volonté de vous protéger du surendettement. La raison la plus fréquente est un taux d’endettement trop élevé ou un « reste à vivre » jugé insuffisant après le paiement de vos charges actuelles.

Votre situation professionnelle joue aussi un rôle : une période d’essai, un CDD court ou des revenus irréguliers peuvent être perçus comme des risques. Enfin, un historique bancaire avec des incidents récents (rejets de prélèvement, découverts) incitera l’organisme à la prudence.

Quel est le crédit le plus accessible ?

Le crédit renouvelable est souvent considéré comme la solution la plus souple pour des sommes limitées (de 500 € à 6 000 €). Il est conçu pour gérer les imprévus et se reconstitue au fil de vos remboursements, ce qui le rend pratique pour une utilisation ponctuelle.

Cependant, « accessible » ne veut pas dire automatique. Cofidis vérifiera toujours votre capacité de remboursement. Gardez aussi en tête que les taux de ce type de crédit sont généralement plus élevés que ceux d’un prêt personnel classique ; il demande donc une gestion rigoureuse.

Quels sont les délais de réponse et de versement ?

Cofidis mise sur la réactivité. Lors de votre simulation en ligne, vous obtenez une réponse de principe immédiate. Une fois votre dossier complet envoyé, la réponse définitive intervient généralement sous 8 jours ouvrés.

Pour recevoir l’argent, il faut compter le délai légal de rétractation. Les fonds sont virés 48 heures après l’acceptation définitive de votre contrat et l’expiration de ce délai (qui est de 14 jours, réductible à 8 jours sur demande expresse de votre part).

Cofidis prête-t-il facilement ?

Cofidis se veut accessible et propose des outils simples pour faire votre demande, mais l’organisme pratique un prêt responsable. Cela signifie qu’ils ne prêtent pas « les yeux fermés ». Chaque demande fait l’objet d’une étude de solvabilité sérieuse.

Si votre situation financière est saine et que votre projet est cohérent avec vos revenus, vous aurez de grandes chances d’obtenir un accord. En revanche, si le crédit risque de vous mettre en difficulté, Cofidis préférera refuser pour ne pas aggraver votre situation.