L’essentiel à retenir : le financement d’un camping-car se joue entre la souplesse du prêt personnel et la sécurité du crédit affecté. Cette décision permet d’ajuster votre budget durablement, d’autant que les remboursements peuvent s’étaler jusqu’à 180 mois pour réduire significativement le montant de vos mensualités.

Est-ce que le coût important d’un véhicule de loisirs vous empêche encore de sauter le pas vers la liberté ? Sachez qu’il existe forcément un crédit camping-car adapté à votre situation pour transformer ce projet lointain en une réalité immédiate et tangible. Des taux fixes aux conditions de remboursement flexibles, nous vous expliquons tout pour choisir le financement qui protégera votre porte-monnaie tout en vous ouvrant les portes de l’aventure.

- Les grandes options pour financer votre maison sur roues

- Décortiquer les conditions de votre emprunt

- Les « plus » qui font la différence : souplesse et avantages

- Concrétiser le projet : dossier et coûts cachés

Les grandes options pour financer votre maison sur roues

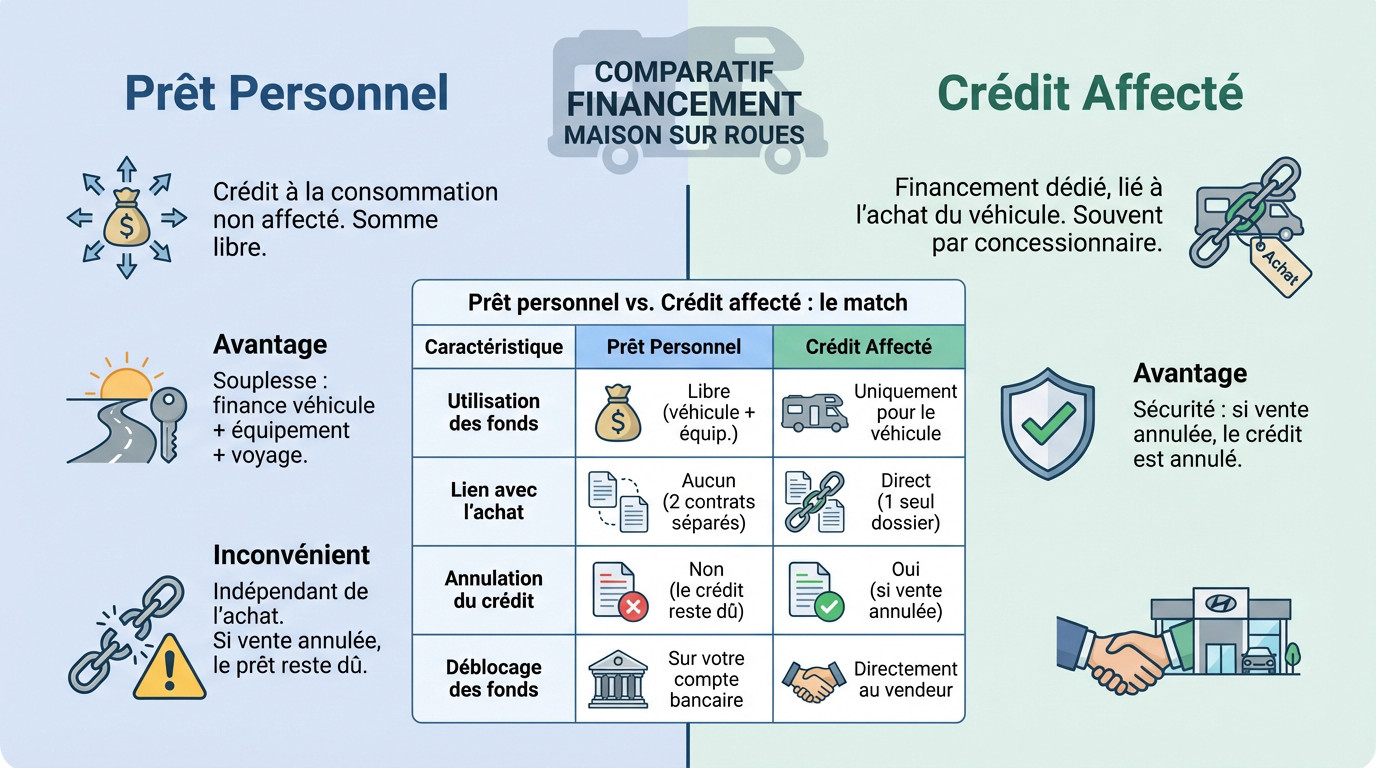

Le rêve de liberté prend forme, mais le financement reste une étape clé. Plusieurs chemins existent pour acquérir votre camping-car.

Le prêt personnel : la voie de la liberté

Le prêt personnel est une somme utilisable librement, sans justification. C’est une forme classique de crédit à la consommation.

Son atout ? La flexibilité pour financer le véhicule et vos équipements. Mais attention : ce prêt est indépendant. Si la vente échoue, vous restez engagé à rembourser un type de crédit à la consommation.

Le crédit affecté : la solution sécurisée

Le crédit affecté est un financement dédié, lié à l’achat. Un camping-car est considéré comme un logement mobile.

Son avantage majeur est la sécurité : si la vente n’a pas lieu, le contrat est annulé. Une protection essentielle pour l’acheteur.

| Caractéristique | Prêt Personnel | Crédit Affecté |

|---|---|---|

| Utilisation des fonds | Libre (véhicule + équipements) | Uniquement pour le véhicule |

| Lien avec l’achat | Aucun (deux contrats séparés) | Direct (un seul dossier) |

| Annulation du crédit | Non, le crédit reste dû | Oui, si vente annulée |

| Déblocage des fonds | Sur votre compte | Directement au vendeur |

Décortiquer les conditions de votre emprunt

Une fois le type de prêt choisi, il faut s’attaquer aux détails du contrat. C’est là que tout se joue pour votre budget sur le long terme.

Durée et montant : le duo qui définit vos mensualités

Le prix d’un véhicule de loisirs fait le grand écart. Vous pouvez dénicher un van d’occasion accessible pour quelques milliers d’euros ou craquer pour un modèle neuf dépassant les 100 000 €.

Pour absorber la note, la durée de remboursement s’étire parfois jusqu’à 180 mois (15 ans). Si ça allège vos mensualités immédiates, attention : le coût total du crédit camping-car grimpe mécaniquement.

Ne signez rien à l’aveugle. Testez les simulateurs en ligne pour ajuster ces curseurs et trouver le juste milieu adapté à votre propre situation financière.

Taux fixe : le choix de la sérénité pour votre budget

Je vous recommande le taux fixe sans hésiter. Pourquoi ? Parce que votre taux et vos échéances restent bloqués du début à la fin. Vous esquivez toute hausse brutale et gardez une visibilité parfaite sur vos finances.

À l’inverse, les taux variables sont un pari risqué sur l’avenir. Pour comprendre les enjeux, regardez le choix entre un taux fixe et un taux variable.

Opter pour un prêt à taux fixe, c’est s’assurer une tranquillité d’esprit totale. Vos mensualités n’évolueront jamais, vous protégeant ainsi des mauvaises surprises du marché.

Les « plus » qui font la différence : souplesse et avantages

Mais un bon crédit, ce n’est pas qu’un taux et une durée. Ce sont aussi les petites lignes du contrat qui vous facilitent la vie en cas d’imprévu.

La flexibilité du remboursement, votre soupape de sécurité

Un crédit camping-car doit s’adapter à votre rythme de vie. Certains contrats permettent d’ajuster le tir en cours de route, un atout majeur pour gérer votre budget sur le long terme sans sueurs froides.

- Le report d’échéances : la possibilité de mettre en pause un ou plusieurs paiements en cas de coup dur.

- La modulation des mensualités : pouvoir augmenter ou baisser le montant selon l’évolution de vos revenus.

- Le remboursement anticipé : solder votre crédit plus tôt, en partie ou en totalité, parfois sans pénalités.

Vérifiez bien ces clauses avant de signer. Certaines options de flexibilité peuvent vraiment changer la donne pour votre tranquillité d’esprit.

Frais de dossier et autres bonus à ne pas négliger

Traquez les offres avec zéro frais de dossier pour alléger la facture. C’est une économie directe et immédiate sur le coût total de votre financement à ne pas négliger.

Pensez aussi au « fonds mutuel de garantie ». Certains organismes remboursent un petit pourcentage du prêt à la fin, un bonus toujours appréciable une fois la dette soldée.

Ce sont ces détails qui distinguent une offre standard d’une excellente proposition. Ne passez pas à côté de ces avantages.

Concrétiser le projet : dossier et coûts cachés

Préparer son dossier de financement : les pièces maîtresses

L’organisme prêteur examinera d’abord votre situation financière actuelle. Cette vérification standard vise à confirmer votre capacité de remboursement et vous protège contre le risque de surendettement.

- Pièce d’identité en cours de validité.

- Justificatif de domicile récent (- de 3 mois).

- Vos derniers bulletins de salaire ou bilans comptables.

- Votre dernier avis d’imposition.

- Vos trois derniers relevés de compte bancaire.

Rassemblez ces documents dès maintenant pour votre crédit camping-car. Votre demande sera ainsi traitée beaucoup plus rapidement.

Les frais annexes : ce que le crédit ne couvre pas

Ne négligez pas cet angle mort fréquent. Le financement couvre le véhicule, mais il faut anticiper d’autres dépenses. Pensez à les intégrer dans votre budget global.

Avant de signer quoi que ce soit, une règle d’or : assurez-vous que les mensualités s’intègrent sans douleur dans votre budget. Un crédit doit rester un outil, pas devenir un fardeau.

- La carte grise (certificat d’immatriculation), dont le coût varie.

- L’assurance du véhicule, qui est obligatoire pour circuler.

- L’assurance emprunteur, facultative mais fortement conseillée pour vous couvrir.

- Les éventuelles taxes locales spécifiques aux véhicules de loisirs.

Votre rêve d’évasion est désormais à portée de main. En sélectionnant le financement adapté et en anticipant les coûts, vous sécurisez votre projet sur la durée. Prenez le temps de bien comparer les offres pour partir l’esprit léger. Il ne vous reste plus qu’à tourner la clé et à savourer la liberté !

FAQ

Quelles sont les meilleures options pour financer mon camping-car ?

Pour concrétiser votre rêve d’évasion, deux solutions principales s’offrent à vous. D’un côté, le prêt personnel vous verse une somme d’argent que vous utilisez librement, idéal si vous voulez aussi financer des équipements ou un premier voyage. De l’autre, le crédit affecté est lié à la facture du véhicule : c’est plus sécurisant, car si la vente est annulée, le crédit s’arrête automatiquement.

Il existe aussi la Location avec Option d’Achat (LOA), qui permet de louer le véhicule avant de décider de l’acheter. Le choix dépendra surtout de votre besoin de souplesse ou de sécurité.

À quel taux d’intérêt faut-il s’attendre pour ce type d’achat ?

Les taux varient selon les périodes et les organismes, mais pour vous donner une idée, ils tournent souvent autour de 5 % à 7 % pour un bon dossier. Par exemple, certaines offres récentes affichent un TAEG fixe aux alentours de 6,23 %.

Gardez en tête que le taux dépend aussi de la durée de votre emprunt : plus vous remboursez longtemps, plus le taux risque d’être élevé. Privilégiez toujours un taux fixe pour éviter que vos mensualités ne changent en cours de route.

Quel budget mensuel prévoir pour un emprunt de 10 000 € ou 20 000 € sur 5 ans ?

C’est une excellente question pour préparer votre budget ! Pour un prêt de 10 000 € remboursé sur 60 mois (5 ans), comptez environ 190 € à 200 € par mois, selon le taux d’intérêt obtenu.

Si vous empruntez 20 000 € sur la même durée, la mensualité doublera logiquement pour atteindre environ 380 € à 400 €. N’hésitez pas à utiliser les simulateurs en ligne des banques ou assureurs comme la Macif pour affiner ces montants au centime près.

Est-il possible de bénéficier d’un prêt à taux zéro pour un camping-car ?

Contrairement à l’immobilier, il n’existe pas de « Prêt à Taux Zéro » (PTZ) aidé par l’État pour l’achat d’un camping-car classique. Ce dispositif est généralement réservé au logement ou à certains véhicules très écologiques.

Cependant, ouvrez l’œil : certains concessionnaires proposent parfois des crédits à 0 % lors d’opérations commerciales spéciales. C’est souvent une promotion où le vendeur prend en charge les intérêts. Lisez bien les petites lignes pour vérifier qu’il n’y a pas de coûts cachés !