L’essentiel à retenir : emprunter après 60 ans est possible, mais les banques imposent souvent une fin de remboursement avant 75 ans. Cette limite raccourcit la durée du crédit et alourdit le coût de l’assurance, principal obstacle. Pour obtenir un accord, miser sur la délégation d’assurance et un apport personnel solide constitue la meilleure stratégie pour rassurer l’établissement prêteur.

Vous pensez sans doute que les portes des banques se ferment automatiquement à l’approche de la retraite, pourtant décrocher un crédit immobilier après 60 ans est une opportunité bien réelle. Votre profil senior rassure souvent les établissements grâce à des revenus stables, et nous vous expliquons ici comment faire valoir cet avantage décisif. Entre le choix stratégique de l’assurance et l’utilisation intelligente de votre patrimoine, découvrez les méthodes concrètes pour valider votre emprunt sans difficulté.

- Emprunter après 60 ans : oui, mais sous conditions

- L’assurance emprunteur : le nerf de la guerre du crédit senior

- Le profil idéal aux yeux de la banque : ce qu’elle examine à la loupe

- Scénarios concrets : combien pouvez-vous réellement emprunter ?

- Les solutions alternatives quand le crédit classique coince

- Mettre toutes les chances de votre côté : la stratégie gagnante

Emprunter après 60 ans : oui, mais sous conditions

Vous pensez que l’accès à la propriété est terminé pour vous ? Détrompez-vous. Obtenir un financement à la retraite reste envisageable, mais ne nous voilons pas la face : les règles changent radicalement.

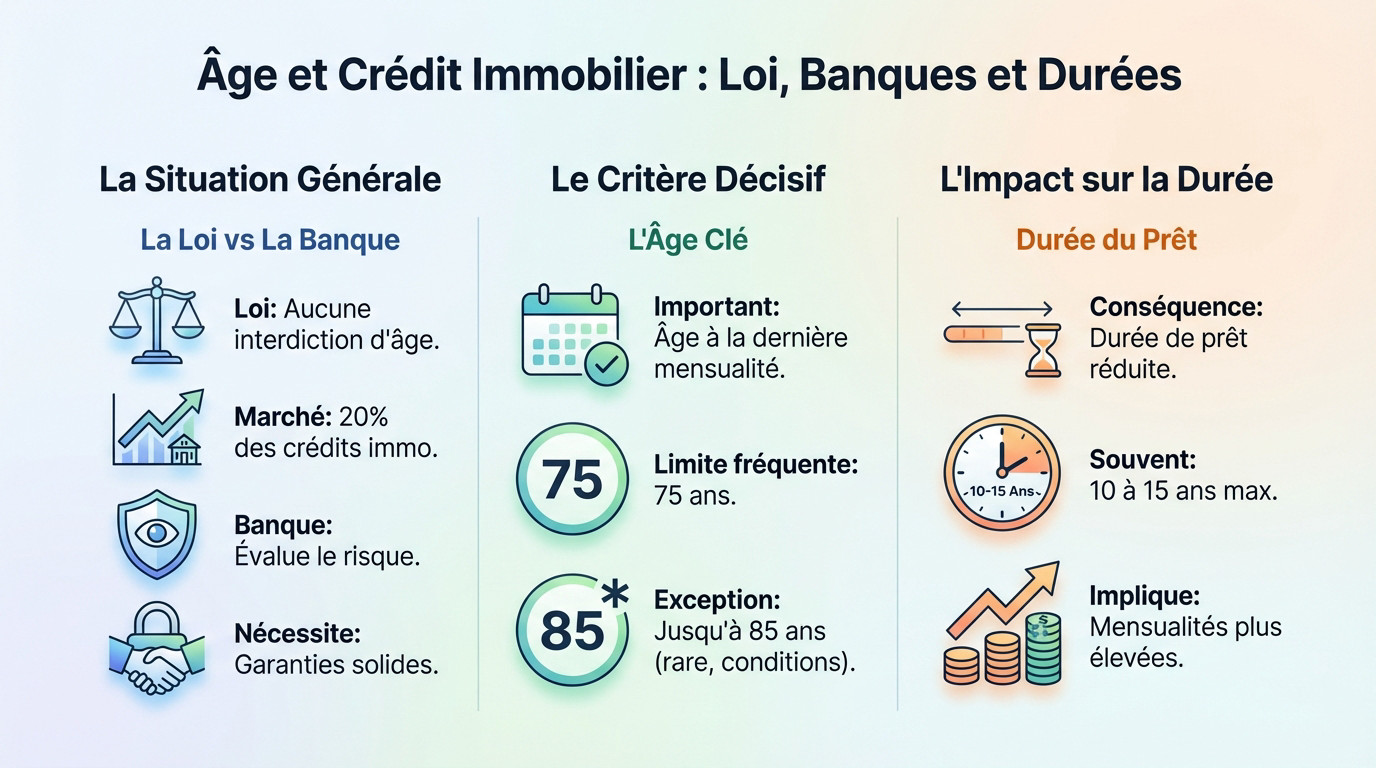

La loi est de votre côté, la banque a ses règles

Aucune loi ne vous interdit de demander un crédit immobilier après 60 ans. C’est même un marché actif : les seniors représentent près de 20 % des dossiers accordés en France.

Pourtant, la banque n’est pas obligée de suivre. Son obsession reste le risque de non-remboursement. L’âge est un facteur, mais pas le seul. Comme le note Moneyvox, ces 20 % de dossiers validés prouvent que la porte reste ouverte.

Bref, pour obtenir un « oui », vous devrez présenter des garanties solides et un profil financier rassurant.

L’âge de fin de prêt : le vrai critère à surveiller

Le banquier regarde moins votre âge actuel que votre âge à la dernière mensualité. C’est le véritable indicateur qu’il surveille de près pour valider votre dossier.

La majorité des banques fixent cette limite vers 75 ans. Certaines poussent jusqu’à 85 ans, mais c’est plus rare et les conditions sont drastiques.

Comme le confirme Boursorama, cet âge limite de remboursement reste le verrou principal pour obtenir votre financement.

Pourquoi la durée du prêt est-elle plus courte ?

C’est mathématique : si vous devez avoir tout soldé avant vos 75 ans et que vous en avez 62, impossible d’emprunter sur 20 ans. Votre fenêtre de tir est réduite.

Résultat, les durées pour les seniors oscillent souvent entre 10 et 15 ans maximum. Cette contrainte fait automatiquement grimper le montant de vos mensualités.

Légalement, rien ne vous empêche d’emprunter. Dans les faits, la banque regarde surtout l’âge que vous aurez à la dernière mensualité, et ça, ça change tout.

L’assurance emprunteur : le nerf de la guerre du crédit senior

Maintenant que le cadre est posé, parlons du sujet qui fâche vraiment et qui constitue le principal obstacle : l’assurance.

Un coût qui peut faire dérailler votre projet

L’assurance de prêt est sans doute le poste de dépense le plus problématique pour un emprunteur senior. C’est mathématique, son coût augmente de manière exponentielle avec l’âge. Vous risquez de payer le prix fort.

Regardons les chiffres en face. Ce poste peut ajouter entre 0,50% et 1% au taux global du crédit. Dans certains cas, le coût de l’assurance peut même dépasser celui des intérêts du prêt.

C’est une réalité brutale confirmée par Challenges.fr : l’assurance peut finir par coûter plus cher que le crédit lui-même.

Assurance groupe vs délégation : votre meilleure carte à jouer

La banque vous proposera son assurance « groupe », un contrat mutualisé où tout le monde paie pour tout le monde. Ce système est souvent défavorable aux seniors. Fuyez cette option par défaut.

Votre salut passe par la délégation d’assurance. Il s’agit de choisir un assureur externe qui propose un contrat sur-mesure, souvent bien plus compétitif pour un crédit immobilier après 60 ans.

Grâce à la loi Lemoine, vous avez le pouvoir de changer d’assurance à tout moment. C’est un droit précieux pour faire baisser le coût total du crédit. Ne vous en privez pas.

Le questionnaire de santé et la convention AERAS

Attention aux fausses joies concernant la fin du questionnaire médical. Il reste strictement obligatoire pour les prêts se terminant après 60 ans. Vous ne pourrez pas y couper si vous empruntez tardivement.

Si votre dossier coince, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) peut vous sauver la mise. C’est un recours vital en cas de problème de santé ou de refus d’assurance.

Pensez aussi au « droit à l’oubli » pour certains anciens cancers. Il permet de ne pas les déclarer après un certain délai.

| Profil emprunteur | Taux d’assurance moyen | Coût total de l’assurance | Mensualité (assurance incluse) |

|---|---|---|---|

| Couple de 40 ans | 0,34% | 7 650 € | 988 € |

| Couple de 62 ans | 0,90% | 20 250 € | 1 057 € |

Ces chiffres sont des estimations. Le coût réel dépend de votre profil et du contrat choisi.

Le profil idéal aux yeux de la banque : ce qu’elle examine à la loupe

L’assurance représente souvent un obstacle majeur, certes. Mais ce n’est pas le seul verrou à faire sauter. Pour vous donner son feu vert, la banque va décortiquer votre situation financière sous toutes les coutures.

Vos revenus à la retraite : la stabilité avant tout

La banque ne s’arrête pas à vos fiches de paie actuelles. Elle anticipe et calcule précisément le saut financier entre vos revenus d’activité et vos futures pensions de retraite.

Voici la bonne nouvelle que beaucoup ignorent : les banquiers apprécient la régularité des pensions. Ce sont des revenus très stables et pérennes, garantis à vie, ce qui sécurise énormément le prêteur.

Si vous êtes encore actif, l’établissement utilisera souvent un montage « à paliers ». Vos mensualités s’ajusteront alors automatiquement à la baisse au moment de votre départ.

L’apport personnel : votre atout maître

Passé 60 ans, arriver sans liquidités est risqué. Un apport personnel conséquent devient indispensable pour convaincre. C’est le signal le plus fort que vous puissiez envoyer pour prouver votre sérieux.

Cet argent provient généralement d’une vie d’épargne ou de la vente d’une résidence devenue trop vaste. En injectant ce capital, vous réduisez mécaniquement la somme à emprunter et rassurez immédiatement le prêteur sur le risque final.

C’est pourquoi il est vital de constituer un apport personnel solide avant même de déposer votre dossier en banque.

Le taux d’endettement et le reste à vivre

La règle d’or reste immuable pour tout le monde : votre taux d’endettement maximal de 35%, assurance comprise, ne doit pas être dépassé.

Mais attention, le banquier va surtout scruter votre « reste à vivre ». Avec l’âge, les dépenses de santé grimpent potentiellement. Il doit s’assurer qu’il vous reste assez pour vivre confortablement une fois la mensualité payée.

Pour obtenir un crédit immobilier après 60 ans, votre dossier doit reposer sur ces éléments :

- Un apport solide pour rassurer ;

- Des revenus stables et justifiés (retraite incluse) ;

- taux d’endettement maîtrisé.

Scénarios concrets : combien pouvez-vous réellement emprunter ?

Assez de théorie. Vous vous demandez si un crédit immobilier après 60 ans tient la route face à la réalité bancaire ? Voyons avec des chiffres ce que cela signifie concrètement pour votre capacité d’emprunt.

Cas n°1 : emprunter 150 000 € pour une résidence secondaire

Imaginez un couple de 63 ans avec 4 000 € de pension nette. Ils visent un bien à 200 000 € et injectent 50 000 € d’apport personnel. Le besoin de financement est donc précisément de 150 000 €.

Ici, la banque proposera probablement un prêt sur 12 ans maximum. L’objectif est simple : que tout soit soldé avant vos 75 ans. La mensualité du crédit seul tournerait autour de 1 040 €.

Mais attention au piège : avec l’assurance (environ 110 €/mois), la mensualité totale grimpe et le taux d’endettement est recalculé.

Cas n°2 : un investissement locatif de 220 000 €

Prenons maintenant une personne seule de 61 ans gagnant 3 000 €. Son but ? Un investissement locatif. Elle dispose d’un apport de 30 000 € pour lancer ce projet.

Bonne nouvelle : la banque peut comptabiliser 70 % des futurs loyers estimés, ce qui solidifie le dossier. La durée probable du prêt serait ici de 14 ans.

Le coût de l’assurance sera cependant un point de friction majeur et pourrait nécessiter une délégation pour que le projet passe.

L’impact de l’assurance sur votre capacité d’emprunt

Vous devez comprendre une règle d’or : le coût de l’assurance s’additionne à la mensualité du crédit. C’est bien cette somme totale que la banque utilise pour vérifier votre taux d’endettement.

Une assurance trop onéreuse peut donc vous faire franchir la ligne rouge des 35 %, obligeant soit à réduire le montant emprunté, soit à trouver une couverture moins chère. Pour y voir plus clair, une simulation de crédit immobilier est indispensable.

Les solutions alternatives quand le crédit classique coince

Et si malgré un bon dossier, la banque reste frileuse, notamment à cause de l’assurance ? D’autres portes peuvent s’ouvrir.

Le prêt hypothécaire : utiliser votre patrimoine comme garantie

Vous avez déjà une maison payée ? C’est un atout majeur pour obtenir un crédit immobilier après 60 ans. Le principe du prêt hypothécaire est simple : vous mettez ce bien en garantie. La banque se sentira rassurée immédiatement.

Cette garantie béton change la donne pour votre dossier. Même si l’assurance tique sur votre santé, la banque peut dire oui. Pourquoi ? Parce que son risque devient quasi inexistant avec votre bien en face.

Le nantissement : votre épargne au service du prêt

Parlons maintenant du nantissement, une option souvent méconnue. Concrètement, vous « bloquez » une somme d’argent, comme une assurance-vie, pour la banque. C’est une caution financière directe. L’établissement prêteur adore ce genre de sécurité liquide.

C’est l’astuce idéale pour contourner une assurance trop chère ou carrément refusée. Le gros plus ? Cet argent reste à vous. Il continue même de générer des petits intérêts tranquillement.

Pour les seniors avec une épargne solide, c’est souvent la voie royale. Vous évitez ainsi bien des tracas administratifs médicaux.

Le rachat de crédits pour alléger vos charges

Parfois, il faut reculer pour mieux sauter avec le rachat de crédits. C’est une stratégie de nettoyage financier efficace. Vous assainissez votre situation avant de solliciter un nouveau prêt.

L’idée est de regrouper vos vieux crédits conso ou travaux. Résultat, votre mensualité globale chute drastiquement. Votre taux d’endettement baisse mécaniquement. Vous récupérez ainsi une capacité d’emprunt fraîche pour votre projet immobilier tant attendu.

Pour réussir cette manœuvre, respectez bien les règles d’or du rachat de crédit immobilier. C’est souvent le détail qui débloque tout.

Si vous ne rentrez pas dans la case ‘assurance’, montrez-nous une autre garantie solide. Un bien déjà payé ou une épargne conséquente sont des arguments très convaincants.

Mettre toutes les chances de votre côté : la stratégie gagnante

Vous l’avez compris, l’improvisation n’a pas sa place. Pour convaincre votre banquier, il faut une préparation minutieuse et une stratégie claire.

Construire un dossier en béton armé

Votre banquier a besoin de certitudes absolues. Rassemblez tous vos justificatifs sans exception : vos revenus actuels, mais surtout les estimations officielles de vos futures pensions, votre épargne disponible et vos charges.

Ne livrez pas simplement des chiffres bruts. Joignez une note explicative détaillant votre projet, qu’il s’agisse de l’achat d’une résidence plus petite ou d’un investissement, pour donner du sens à votre demande.

Pour ne rien oublier dans cette étape, regardez comment monter un dossier de crédit solide. Une préparation rigoureuse est souvent ce qui fait basculer la décision.

Faire jouer la concurrence : banques et courtiers

Une erreur classique consiste à se limiter à sa banque historique. La fidélité ne paie pas toujours ici. Il faut impérativement comparer les offres de plusieurs établissements pour dénicher les meilleures conditions.

C’est ici qu’intervient le courtier en crédit immobilier. Son expertise est particulièrement précieuse pour les dossiers seniors, notamment pour négocier l’assurance emprunteur qui pèse souvent très lourd sur la note finale.

Ce professionnel connaît parfaitement les politiques des différentes banques vis-à-vis des emprunteurs de plus de 60 ans et saura exactement où présenter votre dossier pour éviter les refus.

Anticiper le passage à la retraite

Voici un conseil stratégique majeur. Si possible, lancez votre demande de crédit immobilier après 60 ans un peu avant le départ à la retraite, tant que vous êtes encore en pleine activité.

Cela permet à la banque de mettre en place un prêt à paliers. Vous payez des mensualités plus fortes maintenant, qui seront réduites une fois à la retraite pour préserver votre reste à vivre.

Votre checklist avant de vous lancer :

- Estimer précisément vos revenus à la retraite.

- Obtenir plusieurs devis d’assurance.

- Nettoyer vos comptes et solder les petits crédits.

- Consulter un courtier spécialisé.

Emprunter après 60 ans n’est pas une mission impossible, loin de là. Avec un dossier soigné et une assurance bien négociée, votre projet immobilier reste à portée de main. La clé réside dans l’anticipation et la comparaison des offres. N’hésitez pas à vous faire accompagner pour dénicher la solution adaptée à votre nouvelle vie.

FAQ

Est-il vraiment possible de contracter un crédit immobilier à 60 ans ?

Absolument. Aucune loi ne vous interdit d’emprunter à cet âge. Le marché du crédit senior est même en développement. Cependant, la banque sera plus attentive à votre dossier qu’à celui d’un jeune actif. Elle vérifiera surtout la stabilité de vos revenus une fois à la retraite et votre état de santé. Si votre dossier est solide et rassurant, c’est tout à fait faisable.

Y a-t-il une limite d’âge légale pour obtenir un prêt immobilier ?

Non, il n’existe pas de limite d’âge fixée par la loi. C’est la banque qui définit ses propres règles pour limiter ses risques. En pratique, la plupart des établissements souhaitent que la dernière mensualité du prêt soit remboursée avant vos 75 ans. Certaines banques peuvent aller jusqu’à 85 ans, voire 90 ans, mais cela reste plus rare et dépend de la qualité de votre dossier.

Sur quelle durée peut-on emprunter après 60 ans ?

Comme les banques surveillent de près votre âge de fin de prêt, la durée d’emprunt est mécaniquement plus courte que pour un jeune couple. Pour un emprunteur de 60 ans, la durée moyenne se situe généralement entre 10 et 15 ans. Emprunter sur 20 ou 25 ans devient très compliqué, car cela vous amènerait au-delà de l’âge limite accepté par les assureurs et les banquiers.

Combien coûte une assurance de prêt immobilier passé 60 ans ?

C’est souvent le point sensible du dossier. Le coût de l’assurance augmente avec l’âge car les risques de santé sont plus élevés. Comptez en moyenne un taux compris entre 0,60 % et plus de 1 % du capital emprunté. Parfois, l’assurance coûte plus cher que les intérêts du crédit eux-mêmes. Pour faire baisser la note, pensez à la délégation d’assurance pour trouver un contrat individuel plus compétitif que celui de la banque.

Est-il possible d’emprunter 150 000 euros à 60 ans ?

Oui, c’est un montant tout à fait envisageable, par exemple pour une résidence secondaire ou un investissement locatif. Pour obtenir ce financement, vous devrez prouver que vous pouvez assumer la mensualité avec vos revenus de retraite, tout en respectant le taux d’endettement maximal de 35 %. Un apport personnel conséquent sera votre meilleur allié pour convaincre la banque de vous suivre sur cette somme.

Quelles banques acceptent de prêter aux seniors ?

Il n’y a pas de liste officielle, car la politique des banques peut changer. Cependant, ne vous limitez pas à votre propre banque. Certains établissements régionaux ou spécialisés peuvent être plus ouverts aux profils seniors. Le plus efficace est souvent de faire appel à un courtier en crédit immobilier. Il saura exactement vers quel établissement se tourner pour défendre votre dossier spécifique.

Peut-on souscrire un prêt senior sans assurance emprunteur ?

C’est difficile, mais possible si vous disposez d’autres garanties très solides. Si l’assurance est trop chère ou refusée pour des raisons de santé, vous pouvez proposer un nantissement (bloquer une somme d’argent sur une assurance-vie par exemple) ou une hypothèque sur un bien immobilier que vous possédez déjà. Si la banque estime que cette garantie couvre suffisamment le risque, elle peut accepter de se passer de l’assurance emprunteur classique.