L’essentiel à retenir : le financement d’une cuisine réussie repose sur un budget exhaustif incluant les travaux cachés comme la plomberie. Selon vos besoins, le choix se porte vers la flexibilité du prêt personnel ou la sécurité du crédit affecté. Comparer le coût total du crédit est vital pour maîtriser une enveloppe oscillant souvent entre 5 000 et 20 000 €.

Vous envisagez de rénover votre espace culinaire, mais l’incertitude concernant le budget global et le financement cuisine équipée vous empêche peut-être de sauter le pas sereinement. Pour transformer votre rêve en réalité sans mettre vos finances personnelles en péril, il suffit pourtant de bien maîtriser les coûts et de sélectionner l’option de paiement la plus adaptée à votre situation. Découvrez immédiatement comment chiffrer précisément votre projet, comparer les avantages des différents prêts bancaires et sécuriser votre emprunt grâce à nos conseils pratiques et accessibles.

- Établir son budget cuisine : la première étape incontournable

- Les solutions de crédit pour concrétiser votre projet cuisine

- Passer par le cuisiniste ou un organisme de credit : le match

- Monter son dossier de financement : les étapes clés

- Points de vigilance et options complémentaires

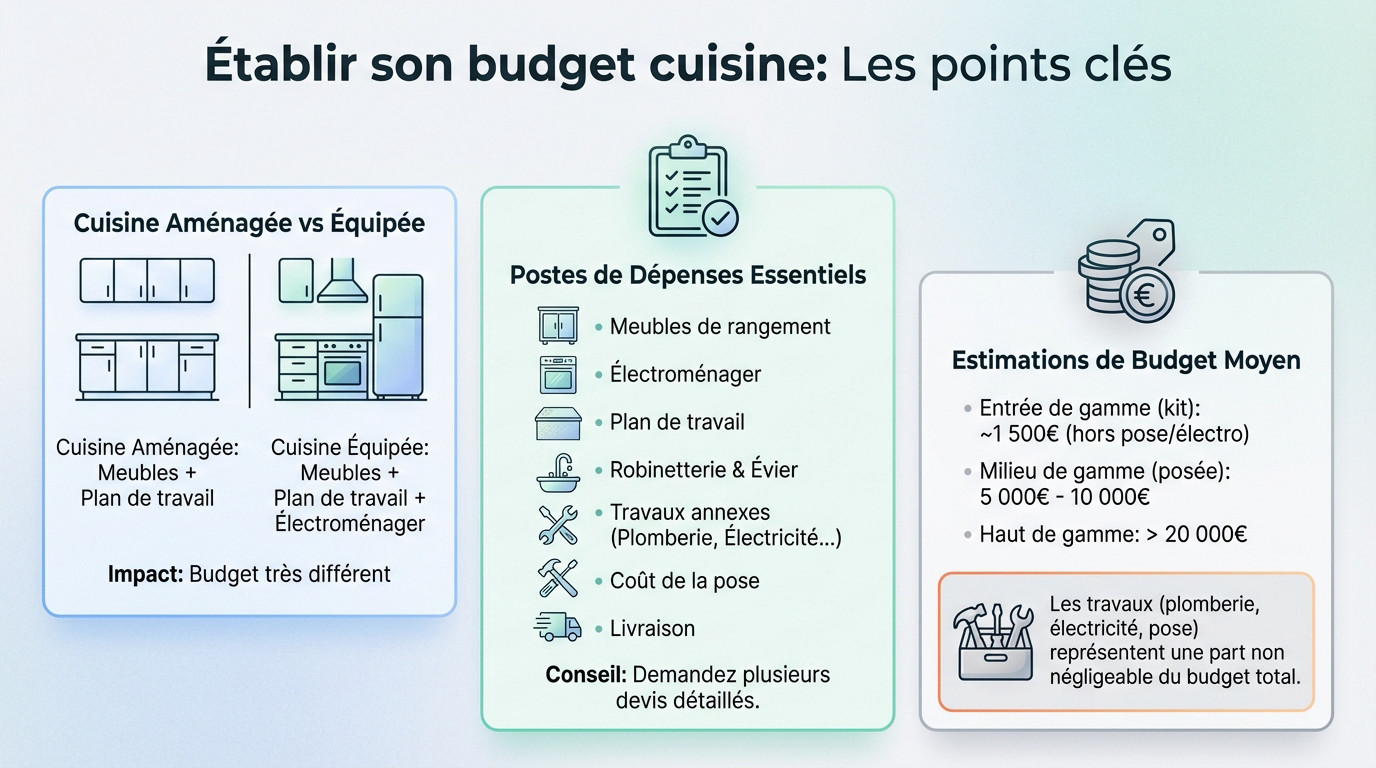

Établir son budget cuisine : la première étape incontournable

Cuisine équipée vs aménagée : une distinction qui change tout

C’est assez simple. Une cuisine aménagée inclut uniquement les meubles et le plan de travail. Une cuisine équipée, elle, comprend tout : les meubles, le plan de travail ET l’électroménager comme le four ou la hotte. Le budget ne sera évidemment pas le même.

Tout dépend de vos besoins actuels et de ce que vous possédez déjà. Le financement d’une cuisine équipée demande un investissement plus conséquent, mais c’est la tranquillité d’une solution clé en main.

Bien définir votre projet est la base absolue pour chercher le bon financement.

Lister tous les postes de dépenses pour éviter les surprises

Attention, le coût réel ne se résume jamais au simple prix des meubles. Une multitude de frais annexes, souvent oubliés, peuvent faire grimper la facture si vous ne les anticipez pas.

- Les meubles de rangement ;

- L’électroménager (four, plaques, hotte, frigo…) ;

- Le plan de travail ;

- La robinetterie et l’évier ;

- Les travaux annexes (plomberie, électricité, peinture) ;

- coût de la pose par un professionnel ;

- La livraison.

Demandez toujours plusieurs devis détaillés pour chaque poste. C’est le seul moyen efficace de comparer, de négocier et surtout d’avoir une vision claire du budget total nécessaire pour votre projet.

Estimer le budget moyen : quelques fourchettes pour y voir plus clair

Pour vous situer : une cuisine en kit d’entrée de gamme démarre souvent vers 1 500€, hors pose et électro. Le milieu de gamme posé oscille généralement entre 5 000€ et 10 000€. Le haut de gamme dépasse vite les 20 000€.

Une cuisine réussie ne se limite pas aux meubles. Les travaux de plomberie, d’électricité et la pose représentent souvent une part non négligeable du budget total à anticiper.

Les solutions de crédit pour concrétiser votre projet cuisine

Une fois que vous avez une idée précise de l’enveloppe budgétaire, la question du financement cuisine équipée se pose. Voyons ensemble les options qui s’offrent à vous.

Le prêt personnel : la flexibilité avant tout

Le prêt personnel non affecté fonctionne comme une enveloppe de trésorerie totalement libre. Vous utilisez cette somme exactement comme vous le souhaitez, sans jamais avoir à fournir de justificatifs d’achat ni de factures à la banque. C’est véritablement la solution de la liberté.

Son atout majeur réside dans sa polyvalence : il finance la cuisine, mais aussi la peinture, la décoration ou vos nouveaux ustensiles. Cette souplesse est idéale si vous devez gérer vous-même plusieurs fournisseurs différents ou réaliser une partie des travaux.

Le crédit affecté : un financement dédié et sécurisé

Le crédit affecté, souvent appelé crédit cuisine, est juridiquement lié à votre achat. Les fonds sont débloqués uniquement pour ce projet et sont souvent versés directement au cuisiniste.

Son avantage principal est la sécurité qu’il vous apporte. Si la vente de la cuisine est annulée pour une raison quelconque, le crédit s’annule automatiquement, vous protégeant ainsi financièrement. De plus, le remboursement ne débute qu’à la livraison effective du bien.

Cette option est très fréquemment proposée directement par les enseignes de cuisine. C’est le fameux « financement maison » qui facilite les démarches sur le lieu de vente.

Prêt personnel ou crédit affecté : lequel choisir ?

| Critère | Prêt Personnel | Crédit Affecté |

|---|---|---|

| Flexibilité d’utilisation | Totale (cuisine + déco + travaux) | Limitée (uniquement l’achat prévu) |

| Justificatifs d’achat | Aucun | Obligatoires (devis, facture) |

| Sécurité en cas d’annulation | Moindre (le crédit est indépendant de l’achat) | Maximale (annulation du crédit si la vente échoue) |

| Déblocage des fonds | Directement sur votre compte | Souvent versés au vendeur |

Passer par le cuisiniste ou un organisme de crédit : le match

Maintenant que les types de prêts sont plus clairs, une question subsiste : à quelle porte frapper ? Celle du cuisiniste ou celle d’un établissement financier ?

Le financement proposé par les enseignes : la solution de facilité ?

Les grandes enseignes proposent souvent leurs propres solutions de financement. C’est l’option de la tranquillité : vous gérez l’achat et le crédit avec un seul interlocuteur, sans multiplier les démarches administratives.

Mais attention, cette simplicité a parfois un coût. Ce n’est pas toujours l’offre la plus compétitive du marché. Il s’agit souvent d’un crédit affecté via un partenaire externe, alors restez vigilant sur les conditions proposées.

Le prêt travaux : une option plus large pour les gros projets

Le prêt travaux est une alternative solide aux offres packagées. C’est un crédit à la consommation spécifique, affecté ou non, pensé pour vos aménagements.

Son atout majeur ? Des plafonds élevés et des durées étendues. Vous pouvez emprunter jusqu’à 75 000 €, l’idéal si votre cuisine s’intègre dans un chantier global pour financer des travaux plus conséquents comme une extension de maison.

Mon conseil : comparer, toujours comparer

Ne signez jamais la première offre venue, surtout en magasin. Prenez le temps de la réflexion, car la solution de facilité n’est pas toujours la plus économique pour votre portefeuille.

Faites jouer la concurrence en réalisant des simulations en ligne. Comparez le coût total du crédit, pas juste la mensualité. C’est le seul moyen de trouver le financement réellement adapté à votre situation.

Monter son dossier de financement : les étapes clés

Vous avez défini votre budget et choisi le type de prêt. Il est temps de passer au concret : la demande de crédit. Voici comment s’y prendre sans stress.

La simulation en ligne : votre meilleur allié

C’est le point de départ idéal pour votre financement cuisine équipée : la simulation est un outil gratuit et sans engagement. Elle vous permet d’estimer rapidement vos futures mensualités en fonction du montant total et de la durée choisie.

Cette étape est indispensable pour vérifier concrètement votre capacité de remboursement avant de signer quoi que ce soit. Jouez avec les curseurs de montant et de durée pour trouver le juste équilibre pour votre budget mensuel, sans jamais vous mettre dans le rouge.

Les documents à préparer pour ne pas perdre de temps

Rassurez-vous, la liste des pièces justificatives réclamées est généralement assez simple. Elle dépend surtout du montant que vous souhaitez emprunter pour réaliser votre projet.

- Pour un prêt de moins de 3 000 € : une pièce d’identité en cours de validité et un justificatif de domicile récent suffisent.

- Pour un prêt supérieur à 3 000 € : il faudra ajouter des justificatifs de revenus, comme vos bulletins de salaire ou votre dernier avis d’imposition.

Un dossier de financement complet et bien préparé n’est pas une simple formalité ; c’est la clé pour obtenir une réponse rapide et éviter les allers-retours inutiles.

De la réponse de principe au déblocage des fonds

Vous obtenez souvent une réponse de principe immédiate, donnée sur la seule base des informations que vous avez déclarées en ligne. Attention, ce premier feu vert n’est pas encore l’accord définitif de la banque.

L’organisme étudie ensuite vos documents justificatifs pour valider le dossier et donner son accord final. Une fois le contrat signé, la loi impose un délai de rétractation légal de 14 jours pour vous protéger.

Les fonds sont généralement virés très rapidement après la fin de ce délai. Comptez parfois seulement 48h pour en disposer.

Points de vigilance et options complémentaires

Le crédit est presque en poche, mais avant de signer, il reste quelques détails importants à vérifier pour sécuriser votre projet de A à Z.

L’assurance emprunteur : une sécurité à ne pas négliger

L’assurance emprunteur est facultative, mais je la recommande vivement pour éviter les mauvaises surprises. Elle vous protège, vous et votre famille, en cas de coup dur. C’est une sécurité indispensable.

Concrètement, cette garantie prend généralement en charge le remboursement de vos mensualités dans des situations critiques :

- Perte d’emploi involontaire ;

- Incapacité de travail suite à une maladie ou un accident ;

- Décès ou invalidité permanente.

Frais de dossier et coût total du crédit : lisez les petites lignes

Ne vous fiez pas seulement au taux nominal affiché. Il faut absolument regarder le TAEG (Taux Annuel Effectif Global), qui inclut tous les frais : intérêts, assurance et dossier.

Certains organismes offrent les frais de dossier, c’est un bon début. Mais seul le coût total du crédit permet de comparer objectivement deux offres concurrentes.

Et pour les cuisines en kit (DIY) ?

Si vous montez tout vous-même, la facture baisse drastiquement. Le prêt personnel reste la solution idéale. Notez qu’aucun apport personnel n’est requis, ce qui facilite le démarrage immédiat de votre chantier.

Les grandes surfaces proposent aussi des facilités de paiement. Le « paiement en plusieurs fois » dépanne bien pour éviter un crédit classique, un mécanisme un peu similaire au financement d’une voiture où différentes options coexistent.

Réaliser la cuisine de vos rêves demande un peu d’organisation et le bon financement. Qu’il s’agisse d’un prêt personnel ou affecté, prenez le temps de comparer les offres pour trouver celle adaptée à votre budget. Une fois le crédit validé, il ne vous reste plus qu’à passer aux fourneaux ! 🍳

FAQ

Quelles sont les meilleures options pour financer ma nouvelle cuisine ?

Vous avez principalement deux alliés : le prêt personnel et le crédit affecté. Le premier vous offre une liberté totale : vous recevez une somme globale à utiliser pour les meubles, la déco ou les travaux, sans avoir à justifier chaque euro. C’est très souple !

Le crédit affecté, lui, est directement lié à la vente de la cuisine. C’est l’option de la sécurité : si la cuisine n’est pas livrée ou si le projet est annulé, le crédit s’annule automatiquement. Les cuisinistes proposent souvent cette solution directement en magasin. 💳

Cuisine aménagée ou équipée : quelle est la vraie différence ?

C’est une distinction cruciale pour votre portefeuille ! Une cuisine aménagée comprend les meubles, le plan de travail et l’évier, mais c’est à vous d’ajouter vos propres appareils électroménagers (frigo, four, etc.).

À l’inverse, une cuisine équipée est une formule « tout inclus ». Elle intègre non seulement les meubles, mais aussi tout l’électroménager (souvent encastré) pour un rendu harmonieux et pratique. C’est une solution clé en main, mais logiquement plus onéreuse. 🍳

Quel budget moyen dois-je prévoir pour une cuisine équipée ?

Tout dépend de vos envies et de la gamme choisie. Pour une cuisine en kit d’entrée de gamme, comptez généralement moins de 2 000 €. Si vous visez du milieu de gamme avec des matériaux plus durables, le budget se situe souvent entre 2 000 € et 7 500 €.

Pour du haut de gamme ou du sur-mesure complet, l’enveloppe dépassera souvent les 7 500 €. N’oubliez surtout pas d’ajouter à ce montant le prix de la pose et des éventuels travaux de plomberie ou d’électricité, qui peuvent vite faire grimper la note. 💸

Peut-on payer en plusieurs fois une cuisine en kit à monter soi-même ?

Absolument ! Les enseignes de bricolage et de décoration proposent très souvent des facilités de paiement, comme le règlement en 3 ou 4 fois sans frais via votre carte bancaire. C’est très pratique pour lisser la dépense.

Pour des budgets un peu plus conséquents, vous pouvez aussi opter pour un petit prêt personnel. Cela vous permet de financer l’achat des meubles en kit tout en gardant votre épargne de côté pour les petits imprévus du montage. 🛠️

Certains travaux de cuisine donnent-ils droit à des aides ou crédits d’impôt ?

Pour une rénovation purement esthétique, il n’y a généralement pas d’avantage fiscal. Cependant, si vos travaux incluent des améliorations liées à l’autonomie (pour une personne âgée ou handicapée) ou à la performance énergétique, des aides sont possibles.

Par exemple, le Prêt Travaux d’Action Logement peut financer jusqu’à 10 000 € à un taux très bas (1,5 %) pour votre résidence principale. Pensez à vérifier votre éligibilité avant de lancer le chantier ! 📝