L’essentiel à retenir : le microcrédit accompagné s’impose comme l’alternative clé pour les profils précaires. Ce dispositif finance des projets d’insertion, comme la mobilité ou la formation, grâce à un suivi social obligatoire qui sécurise le parcours. Avec des montants allant jusqu’à 8 000 €, il transforme l’exclusion bancaire en opportunité professionnelle concrète.

Vous sentez-vous injustement bloqué par les banques qui refusent systématiquement de financer vos projets à cause d’un statut professionnel jugé trop fragile ? Sachez que le microcrédit précarité emploi est la solution spécifiquement conçue pour briser ce plafond de verre et concrétiser vos besoins urgents, qu’il s’agisse d’acheter une voiture ou de payer une formation indispensable. Au-delà d’une simple somme d’argent, nous vous expliquons comment ce prêt solidaire et son accompagnement humain transforment votre situation actuelle en un véritable tremplin vers la stabilité.

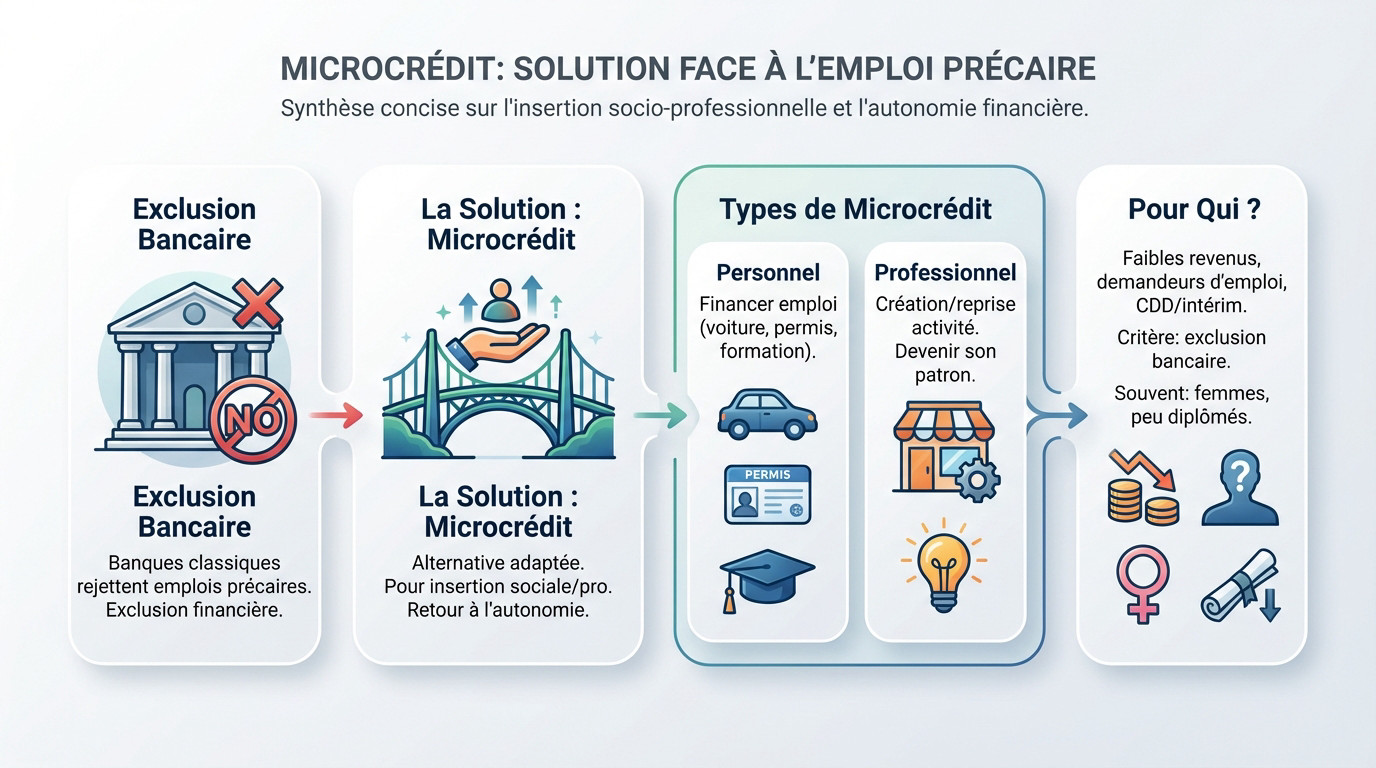

- Le microcrédit : une réponse adaptée à l’emploi précaire

- L’accompagnement social : la vraie valeur ajoutée du dispositif

- Concrètement, comment monter son dossier de microcrédit ?

- Les garanties et le cadre financier du microcrédit

- Et si tout ne se passe pas comme prévu ? gérer les imprévus

- L’impact réel : des chiffres et des parcours qui parlent

Le microcrédit : une réponse adaptée à l’emploi précaire

Quand la banque dit non : le microcrédit prend le relais

Les contrats précaires, qu’il s’agisse d’intérim, de CDD ou d’auto-entrepreneuriat, bloquent souvent l’accès au crédit classique. Ce rejet systématique des banques face à des revenus instables crée une situation d’exclusion financière injuste pour beaucoup.

Le microcrédit existe justement pour contourner ce mur. Son objectif n’est pas de financer de la consommation, mais de soutenir concrètement un projet d’insertion sociale ou professionnelle.

Ce n’est pas un « crédit au rabais », loin de là. C’est un dispositif structuré, avec des règles précises, visant votre retour à l’autonomie.

Personnel ou professionnel : à chaque projet sa solution

Le microcrédit personnel finance les biens ou services indispensables pour trouver ou conserver un emploi. Cela concerne souvent l’achat d’une voiture, le permis ou une formation qualifiante.

Si vous voulez comprendre comment ce levier s’active, regardez les détails du microcrédit personnel. C’est une option à considérer sérieusement.

Le microcrédit professionnel, lui, cible la création ou la reprise d’une petite activité. Il s’adresse à ceux qui veulent devenir leur propre patron mais manquent des fonds de départ nécessaires.

Qui peut vraiment en bénéficier ?

Ce dispositif s’ouvre aux profils souvent ignorés : personnes à faibles revenus, bénéficiaires de minima sociaux, demandeurs d’emploi ou salariés en CDD et intérim.

En réalité, le critère décisif n’est pas votre statut, mais bien votre exclusion du système bancaire classique et la pertinence de votre projet.

D’ailleurs, les femmes et les personnes peu diplômées sont souvent surreprésentées parmi les bénéficiaires, comme le montrent certaines études sur le sujet.

L’accompagnement social : la vraie valeur ajoutée du dispositif

Maintenant que les bases sont posées, il faut parler de ce qui change absolument tout. Si l’association microcrédit précarité emploi fonctionne, c’est parce que ce n’est pas juste de l’argent, c’est avant tout un accompagnement humain.

Pourquoi vous ne serez jamais seul face au crédit

Vous ne pouvez pas esquiver cette étape cruciale. L’accompagnement par une structure sociale est obligatoire et non négociable. Ce n’est pas une option facultative. C’est la condition même pour accéder au prêt.

Pourquoi cette exigence stricte ? Cet encadrement garantit la solidité de votre démarche dès le départ. Il maximise vos chances de succès, tant pour vous que pour l’organisme prêteur.

Le but est double et très clair : sécuriser votre projet de vie et sécuriser le remboursement. On évite ainsi radicalement le piège du surendettement.

Le rôle de l’intermédiaire : votre meilleur allié

Votre interlocuteur au CCAS, à l’Adie ou chez Crésus change la donne. Il n’est pas un banquier classique. Considérez-le comme un véritable partenaire de projet à vos côtés.

Ses missions sont très concrètes pour vous aider. Il monte le dossier complet avec vous. Il évalue votre capacité de remboursement réelle avec précision. Il défend ensuite votre projet auprès de la banque partenaire.

L’accompagnateur n’est pas là pour vous juger, mais pour traduire votre projet en un dossier solide et crédible. C’est un pont entre votre besoin et la solution financière.

Un suivi budgétaire pour garder le cap

L’histoire ne s’arrête pas à la signature du chèque. L’accompagnement continue bien après. Un suivi régulier est mis en place pendant toute la durée du remboursement. Vous ne lâchez pas la rampe.

Ce suivi consiste à faire des points réguliers sur votre budget. On vous conseille en cas de coup dur imprévu. L’idée est d’anticiper les difficultés avant qu’elles ne deviennent graves.

La bonne nouvelle est que tout cela ne vous coûte rien. Cet encadrement est entièrement financé par des fonds publics ou associatifs. C’est un investissement social sur vous.

Concrètement, comment monter son dossier de microcrédit ?

L’idée d’être accompagné est rassurante. Mais en pratique, par où commencer et quels projets sont vraiment éligibles ?

Les projets qui peuvent changer votre vie professionnelle

Ce financement cible uniquement votre insertion professionnelle ou sociale. Oubliez l’idée de payer des vacances ou un nouvel écran plat. C’est un levier sérieux pour rebondir, pas un crédit consommation classique.

Le lien de cause à effet entre le prêt et l’amélioration de votre situation doit être évident. Sans ça, le dossier ne passera pas.

Voici les investissements validés pour sortir de l’impasse :

- Mobilité pour l’emploi : Achat ou réparation d’une voiture, d’un scooter ; financement du permis de conduire.

- Formation professionnelle : Coût d’une formation qualifiante non prise en charge par d’autres dispositifs.

- Accès aux soins : Financement de frais de santé essentiels (dents, lunettes) pour être apte au travail.

- Création d’entreprise : Achat de premier stock, petit matériel, aménagement d’un local.

Le parcours du demandeur, étape par étape

Tout commence par trouver le bon interlocuteur. Ne filez pas voir votre banquier habituel, il ne pourra rien faire. Contactez plutôt l’Adie, la mission locale ou le Centre Communal d’Action Sociale (CCAS) de votre mairie.

Ensuite, vous construisez le dossier avec un conseiller dédié. Vous devez justifier chaque euro du budget et prouver votre capacité à rembourser. C’est l’étape pivot où tout se joue pour votre microcrédit précarité emploi.

Une fois prêt, c’est l’organisme accompagnateur qui défend votre cas auprès d’une banque agréée. Vous n’êtes jamais seul face au banquier. Cette caution morale change toute la donne pour l’acceptation.

Les conditions du prêt : ce qu’il faut savoir

Parlons chiffres concrets pour votre projet. Les sommes prêtées oscillent entre 300 et 8 000 euros pour un microcrédit personnel. Le montant exact s’ajuste toujours à votre besoin réel et votre capacité actuelle.

Vous aurez le temps de souffler pour rembourser. La durée s’étale de 6 mois à 7 ans, selon vos possibilités. Sachez qu’un remboursement anticipé reste possible à tout moment, sans pénalité.

Côté coût, pas de mauvaise surprise à l’horizon. Les taux restent encadrés, souvent entre 1,5 % et 4 %, et il n’y a pas de frais de dossier. C’est une solution honnête.

Les garanties et le cadre financier du microcrédit

Le fonds de cohésion sociale (fcs) : la garantie de l’état

Le Fonds de Cohésion Sociale (FCS) est le véritable pilier de ce système solidaire. Ce fonds spécifique est géré directement par Bpifrance pour le compte de l’État. Il garantit une partie des prêts accordés par les banques partenaires. Sans lui, les portes resteraient souvent fermées.

Son rôle est très simple : si vous ne pouvez plus payer, le FCS couvre une partie de la perte pour la banque. Cela rassure l’établissement financier. Il accepte alors de prêter à des profils jugés plus risqués.

C’est cette garantie publique qui rend le microcrédit viable à grande échelle en France. Elle sécurise tout le dispositif pour les plus fragiles.

Comparatif des solutions de microcrédit

Ce tableau synthétise les différences clés entre les deux principaux types de microcrédit existants. Il vous aide à y voir plus clair rapidement.

Regardez ce comparatif pour bien choisir votre voie. microcrédit personnel finance surtout votre mobilité ou une formation essentielle pour l’emploi. Le professionnel, lui, soutient directement la création de votre petite entreprise Les plafonds de financement sont très différents selon la nature de votre projet. La garantie publique reste toutefois identique pour sécuriser les deux options et rassurer la banque.

| Caractéristique | Microcrédit Personnel | Microcrédit Professionnel |

|---|---|---|

| Objectif principal | Insertion sociale et professionnelle (mobilité, formation) | Création, reprise ou développement d’entreprise |

| Montant maximum | Jusqu’à 8 000 € | Jusqu’à 17 000 € |

| Durée de remboursement max. | 7 ans | 5 ans |

| Exemple de projet | Achat d’une voiture pour aller au travail | Achat de matériel pour un food-truck |

| Garantie principale | Fonds de Cohésion Sociale (FCS) | Fonds de Cohésion Sociale (FCS) |

L’écosystème du microcrédit en France

Le modèle français repose sur une coordination unique entre plusieurs acteurs clés. Il s’appuie sur trois piliers : les associations d’accompagnement, les banques et les pouvoirs publics via le FCS. C’est un travail d’équipe pour vous soutenir. Chacun joue son rôle pour faciliter l’accès au microcrédit précarité emploi.

Ce système est d’ailleurs salué par des institutions comme la Banque de France. Elle reconnaît son efficacité réelle en matière d’inclusion financière. C’est une preuve que la solidarité bancaire fonctionne quand elle est bien encadrée. Vous n’êtes pas seul face à la machine bancaire.

Cette collaboration permet de maintenir un équilibre juste entre une logique sociale et une viabilité économique. On évite ainsi les dérives du surendettement. Le but est de vous aider à rebondir sainement.

Et si tout ne se passe pas comme prévu ? gérer les imprévus

Le premier réflexe : ne pas faire l’autruche

Dès le premier pépin, comme une perte de mission d’intérim ou une grosse panne de voiture, il faut réagir vite. Votre meilleur atout, c’est de contacter immédiatement son conseiller accompagnateur avant que le compte ne vire au rouge.

Faire le mort est la pire stratégie possible dans ces moments-là. Rappelez-vous que l’organisme est là pour trouver des solutions avec vous, jamais pour vous sanctionner ou vous juger.

La réactivité et la transparence sont vos meilleures armes pour empêcher qu’un simple retard de paiement ne devienne un problème impossible à gérer.

Les solutions de flexibilité en cas de difficulté

Si le budget coince, pas de panique. Des options concrètes existent en accord avec l’organisme d’accompagnement pour ajuster le tir et vous laisser respirer.

- Le report d’échéances : Possibilité de suspendre les remboursements pendant une courte période.

- La modulation des mensualités : Réduire temporairement le montant des remboursements.

- La renégociation du prêt : Dans des cas plus complexes, un rééchelonnement de la dette peut être envisagé.

Ces solutions sont bien plus souples et accessibles que dans le circuit bancaire traditionnel. Ici, l’objectif n’est pas la rentabilité, mais bien de maintenir la personne « à flot » malgré les tempêtes.

Un dispositif pensé pour la résilience

Cette flexibilité n’est pas une option, elle est au cœur du microcrédit précarité emploi. Le système est spécialement conçu pour absorber les chocs de la précarité et éviter la spirale du surendettement.

Un accident de parcours n’est pas un échec. Dans le microcrédit accompagné, c’est une étape à gérer ensemble, pas une raison de vous laisser tomber.

C’est cette dimension solidaire qui le différencie fondamentalement d’un produit financier classique et qui en fait un véritable outil d’insertion durable, pensé pour l’humain avant le profit.

L’impact réel : des chiffres et des parcours qui parlent

La théorie et les mécanismes, c’est bien. Mais au final, est-ce que ça marche ? Regardons les résultats concrets.

Un véritable tremplin vers l’emploi durable

On se demande souvent si ces coups de pouce financiers changent vraiment la donne pour le lien entre microcrédit, précarité et emploi. La réponse est oui. Une étude révèle que 72% des microcrédits personnels servent directement à financer un projet à finalité professionnelle.

Pour ceux qui galèrent sans travail, l’effet est immédiat. Après avoir obtenu ce financement, 48% étaient salariés, et trois quarts d’entre eux affirment que c’est grâce au prêt. Sans cet argent, la porte restait fermée.

Ces données ne sortent pas de nulle part. Elles sont corroborées par la Revue française des affaires sociales. C’est la preuve chiffrée que le dispositif fonctionne réellement.

Le cas spécifique des travailleurs intérimaires

Si vous faites de l’intérim, vous connaissez la chanson : les banques classiques vous tournent souvent le dos. Heureusement, le FASTT (Fonds d’Action Sociale du Travail Temporaire) change la règle du jeu pour vous.

Cet organisme ne se contente pas de regarder votre dossier. Il propose des solutions de financement taillées sur mesure pour les défis de l’intérim, en y ajoutant une couche d’accompagnement social indispensable.

Le FASTT déploie même sa propre offre de microcrédit accompagné. C’est la preuve concrète qu’il existe des leviers financiers adaptés à chaque forme de précarité, même les plus instables.

Des histoires qui inspirent

Derrière les pourcentages, il y a des vies qui basculent dans le bon sens. La Banque de France recense des parcours qui forcent le respect et montrent que tout est possible.

Prenez Elodie. Bloquée sans voiture, elle a obtenu 2 000 euros pour acheter un véhicule. Résultat ? Elle a décroché un poste d’agent polyvalent et attend désormais sa titularisation.

Ou regardez Farshad. Avec 3 800 euros, il a financé l’aménagement de son vélo cargo de restauration. Aujourd’hui, il gère sa propre activité et pense déjà à s’agrandir. Comme quoi, un petit montant peut tout débloquer.

Le microcrédit accompagné n’est pas qu’une simple solution financière : c’est un véritable levier pour rebondir professionnellement. 🚀 Grâce au suivi personnalisé, votre statut précaire n’est plus un obstacle infranchissable. Ne restez pas seul avec vos projets. Rapprochez-vous d’une structure sociale dès aujourd’hui pour transformer votre ambition en réalité.

FAQ

Qui est prioritaire pour obtenir un microcrédit personnel ?

Le système ne fonctionne pas par « priorité » administrative, mais par nécessité. Ce dispositif s’adresse avant tout à vous si les banques traditionnelles refusent de vous prêter de l’argent en raison de votre situation (revenus modestes, CDD, intérim ou chômage). Vous êtes donc le public cible si vous êtes exclu du circuit bancaire classique.

L’élément clé pour que votre dossier passe en haut de la pile n’est pas seulement votre statut, mais la pertinence de votre projet. Si vous avez besoin de fonds pour concrétiser une démarche d’insertion professionnelle ou sociale, vous êtes le candidat idéal pour bénéficier de cet accompagnement.

Peut-on obtenir un microcrédit en étant au chômage ?

Oui, c’est tout à fait possible. Être demandeur d’emploi n’est pas un obstacle bloquant, bien au contraire. Le microcrédit est justement conçu comme un outil pour vous aider à rebondir.

Ce qui compte aux yeux des accompagnateurs, c’est que l’argent emprunté serve un objectif précis qui vous rapproche de l’emploi, comme payer une formation qualifiante ou le permis de conduire. Votre capacité à rembourser de petites mensualités sera évaluée avec bienveillance par votre conseiller social.

Qui a réellement accès au microcrédit ?

Ce dispositif est ouvert à un large public souvent exclu du système bancaire traditionnel. Cela inclut les allocataires des minima sociaux (comme le RSA), les travailleurs précaires, les intérimaires, les salariés à temps partiel subi, ou encore les étudiants sans caution parentale.

Il n’y a pas de condition de revenu minimum strict pour en bénéficier. Le critère déterminant est votre volonté de réaliser un projet d’insertion sérieux et d’accepter l’accompagnement social obligatoire. C’est cet encadrement qui rassure les prêteurs et sécurise votre démarche.

Peut-on financer une voiture à crédit quand on est au chômage ?

Dans une banque classique, la réponse sera très souvent non. Mais avec le microcrédit personnel, la réponse est souvent oui, à une condition précise : que ce véhicule soit indispensable pour vos démarches de retour à l’emploi ou pour accepter un poste.

C’est ce qu’on appelle la mobilité professionnelle. Si vous démontrez qu’avoir une voiture (ou la faire réparer) est la clé pour décrocher un travail ou vous rendre à des entretiens, votre dossier a toutes les chances d’être soutenu, car l’achat a une finalité d’insertion directe.

Quel est le montant maximum que l’on peut emprunter ?

Pour un microcrédit personnel, la somme accordée peut aller de 300 euros jusqu’à 8 000 euros maximum. Ce montant n’est pas fixe et sera toujours ajusté en fonction de la réalité de vos besoins et, surtout, de ce que vous pouvez rembourser sans vous mettre en difficulté.

La durée de remboursement est elle aussi adaptée à votre budget, pouvant s’étaler de 6 mois à 7 ans. L’objectif est de vous donner un coup de pouce financier significatif sans jamais déséquilibrer votre budget quotidien.

Existe-t-il une « banque des pauvres » spécifique ?

Il n’existe pas une seule « banque » dédiée, mais plutôt un réseau solidaire d’acteurs. En France, ce rôle est assuré par des associations spécialisées comme l’Adie, les CCAS, ou des organismes comme le FASTT pour les intérimaires, qui travaillent en partenariat avec des banques agréées.

Ces organismes agissent comme des intermédiaires de confiance. Ils ne sont pas là pour faire du profit, mais pour valider votre projet. Grâce à des mécanismes comme le Fonds de Cohésion Sociale qui garantit les prêts, ils permettent aux banques de vous prêter de l’argent là où elles auraient normalement refusé.