L’essentiel à retenir : le choix se joue entre la liberté du prêt personnel […] et la sécurité du crédit travaux. Optez pour le premier si vous voulez de la souplesse, ou le second pour une protection juridique garantissant l’annulation du prêt si le projet de piscine échoue.

Vous redoutez de faire le mauvais choix pour votre financement piscine crédit travaux prêt personnel et de peser inutilement sur votre budget ? Ce guide compare la flexibilité du prêt personnel à la sécurité du crédit affecté pour vous aider à y voir plus clair. Repérez vite les avantages méconnus de chaque option pour concrétiser votre projet de baignade l’esprit tranquille.

- Le match : prêt personnel contre crédit travaux pour votre piscine

- Les petites lignes qui changent tout : dossier et utilisation des fonds

- Au-delà du simple crédit : les solutions pour les projets d’envergure

- Ce qu’on oublie souvent : impôts et profil emprunteur

Le match : prêt personnel contre crédit travaux pour votre piscine

Le prêt personnel : la carte de la liberté

Le prêt personnel, c’est du cash versé directement sur votre compte, sans aucun devis à fournir. L’argent est à vous, c’est aussi simple que ça.

C’est top pour financer la piscine et ses à-côtés, comme le mobilier. Pas besoin d’un projet bien défini sur papier : personne ne vérifiera l’usage des fonds.

Le crédit travaux : la voie de la sécurité

Le crédit travaux est un prêt affecté, débloqué uniquement pour votre bassin sur présentation de factures. Pas de justificatif, pas d’argent.

Son atout ? La sécurité. Si le chantier s’arrête, le crédit s’annule. C’est un garde-fou rassurant. Vous saisissez la différence entre prêt personnel et crédit affecté ?

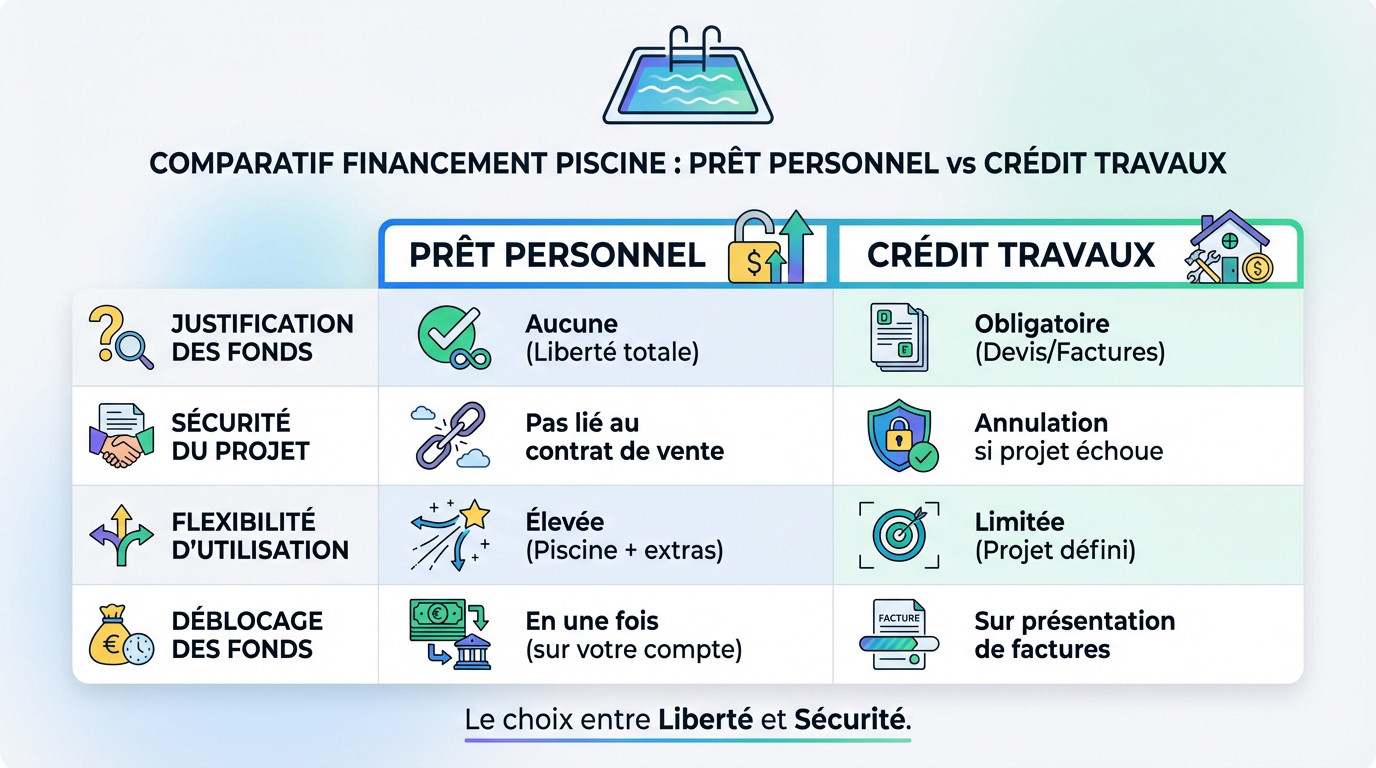

Le tableau pour trancher en un coup d’œil

Ce tableau sur le financement piscine crédit travaux prêt personnel compare les points clés pour vous aider à décider.

| Critère | Prêt Personnel | Crédit Travaux |

|---|---|---|

| Justification des fonds | Aucune (liberté totale) | Obligatoire (devis, factures) |

| Sécurité du projet | Aucune liaison au contrat | Annulation si le projet échoue |

| Flexibilité | Élevée (piscine + extras) | Limitée au projet défini |

| Déblocage | En une fois sur compte | Sur factures ou au vendeur |

Votre décision dépend de votre priorité : voulez-vous une liberté totale ou une sécurité maximale ? Il n’y a pas de mauvaise réponse, seulement celle qui convient à votre projet.

Les petites lignes qui changent tout : dossier et utilisation des fonds

Quels papiers pour quel prêt ?

Pour un crédit travaux, la banque exige des preuves concrètes. Devis signés du pisciniste, bons de commande… Bref, attendez-vous à un peu de paperasse pour valider le dossier.

À l’inverse, le prêt personnel est plus souple. Votre situation financière globale sera épluchée, mais la banque n’entrera pas dans les détails techniques de votre future piscine.

Pour un crédit travaux, chaque euro doit être justifié par une facture. C’est une contrainte, mais aussi une garantie que les fonds servent bien au projet.

Si vous détestez l’administratif, le prêt personnel est tentant pour votre financement piscine crédit travaux prêt personnel. Mais pour un cadre strict et rassurant, le crédit travaux reste votre allié pour financer des travaux.

L’argent sur votre compte : comment ça marche ?

Avec un prêt personnel, la somme totale arrive sur votre compte après le délai de rétractation. Vous gérez ensuite l’argent librement, sans rendre de comptes sur vos achats.

Pour un crédit travaux, la banque verse souvent l’argent directement à l’entreprise. Sinon, les fonds se débloquent par tranches, uniquement sur présentation des factures correspondantes.

Quel que soit le prêt, la banque analysera toujours de près :

- Vos bulletins de salaire (stabilité)

- Vos derniers relevés de compte (gestion saine)

- Votre taux d’endettement actuel

- Un justificatif d’identité et de domicile

Cette vérification est incontournable. Elle garantit simplement que vous pourrez rembourser le crédit sans difficulté financière.

Au-delà du simple crédit : les solutions pour les projets d’envergure

Et si votre projet de piscine s’inscrit dans un plan financier plus large ? Parfois, il faut voir plus grand que le simple choix entre deux types de prêts à la consommation.

Intégrer la piscine à votre prêt immobilier

Si vous achetez ou construisez, intégrez directement le bassin à votre prêt immobilier. C’est souvent plus malin que le classique financement piscine crédit travaux prêt personnel, surtout pour du béton.

L’avantage est double : vous bénéficiez des taux de l’immobilier, souvent plus bas. Et la durée de remboursement est bien plus longue, rendant l’effort mensuel quasi invisible.

Attention, cela alourdit votre crédit immobilier global et doit être prévu très en amont. C’est une stratégie à discuter avec votre banquier dès le début du projet immobilier pour bien choisir la bonne durée de remboursement. Cela demande une vision à long terme de votre budget.

Le rachat de crédits pour alléger vos mensualités

Vous avez déjà un prêt auto ou conso sur le dos ? Le rachat de crédits est peut-être votre porte de sortie. Le principe est limpide : on regroupe tout pour simplifier.

L’idée est de rassembler toutes vos dettes en une seule, en y ajoutant la piscine. Vous n’avez plus qu’une seule mensualité à gérer, ce qui simplifie tout.

Le rachat de crédits n’est pas une solution miracle, mais un outil puissant pour restructurer vos dettes et financer un nouveau projet sans vous étrangler financièrement chaque mois.

Cela permet souvent de réduire le montant total des remboursements mensuels en allongeant la durée. Pensez à simuler un rachat de crédits pour voir si c’est pertinent pour vous.

Ce qu’on oublie souvent : impôts et profil emprunteur

Le financement est une chose. Mais avez-vous pensé aux conséquences à long terme et aux critères qui décident de l’accord de la banque ?

L’impact de la piscine sur votre taxe foncière

Une piscine enterrée est une construction fixe qui augmente la valeur locative de votre bien. Résultat : vos impôts locaux vont grimper. C’est une charge à intégrer dans votre financement piscine crédit travaux prêt personnel. Heureusement, les modèles hors-sol démontables y échappent souvent.

Votre profil financier sous la loupe

La banque va analyser votre profil de l’emprunteur. Un dossier propre et un historique sans incidents sont vos meilleurs atouts pour convaincre.

Les points d’attention de votre banquier :

- Votre taux d’endettement ne doit pas dépasser 35%.

- La stabilité de vos revenus (CDI privilégié).

- Votre « reste à vivre » après paiement.

- L’absence de fichage à la Banque de France (FICP).

Un apport personnel, même modeste, envoie un signal très positif. Il prouve votre sérieux et peut faciliter l’obtention d’un crédit en ligne rapide.

L’assurance emprunteur, un détail qui n’en est pas un

L’assurance emprunteur est souvent facultative pour ces crédits, mais s’en passer serait risqué. Elle constitue une protection indispensable.

En cas de coup dur (décès, invalidité), l’assurance prend le relais des remboursements. C’est une sécurité vitale pour vous et votre famille. Ne la balayez pas d’un revers de main.

Au final, tout est question d’équilibre entre liberté et sécurité. Le prêt personnel offre une gestion souple, tandis que le crédit travaux protège votre chantier. Avant de vous lancer, calculez bien votre budget global, taxes incluses. Comparez les offres calmement pour profiter de votre future piscine en toute sérénité.

FAQ

Quel est le meilleur type de crédit pour ma piscine ?

Tout dépend de votre besoin de liberté ! Si vous voulez gérer votre budget sans rendre de comptes, le prêt personnel est idéal : l’argent arrive sur votre compte et vous l’utilisez comme bon vous semble pour la piscine et les à-côtés (transats, barbecue, sécurité). 🌞

À l’inverse, le crédit travaux (ou prêt affecté) est plus sécurisant. La banque vous demandera des factures pour débloquer les fonds, mais si le chantier s’arrête ou si la vente est annulée, le crédit s’annule aussi. C’est souvent l’option recommandée pour les gros projets.

Puis-je inclure ma piscine dans un prêt immobilier ?

Oui, c’est tout à fait possible et même astucieux ! Si vous achetez une maison ou faites construire, vous pouvez intégrer le coût de la piscine dans votre prêt immobilier global. Cela concerne souvent les projets dépassant 75 000 € ou inclus dans une acquisition immobilière.

L’avantage majeur est financier : vous profitez de taux d’intérêt souvent plus bas que ceux des crédits à la consommation et d’une durée de remboursement bien plus longue, ce qui allège vos mensualités.

Quel profil faut-il pour obtenir un financement piscine ?

Comme pour tout emprunt, la banque va surtout regarder votre sérieux et votre solvabilité. L’essentiel est de montrer une stabilité financière (des revenus réguliers) et un taux d’endettement qui reste raisonnable, idéalement sous la barre des 35 %.

Un historique bancaire propre, sans incidents de paiement, est votre meilleur atout. Pas besoin d’être riche, mais il faut rassurer le banquier sur votre capacité à rembourser sans mettre votre budget familial dans le rouge. 😉

Est-ce que la taxe foncière augmente avec une piscine ?

Malheureusement, oui. Une piscine enterrée ou fixée au sol augmente la valeur locative de votre maison, ce qui fait automatiquement grimper la taxe foncière. On constate en moyenne une hausse d’environ 286 € par an.

N’oubliez pas de déclarer votre piscine aux impôts dans les 90 jours suivant la fin des travaux. La bonne nouvelle ? En le faisant à temps, vous pouvez bénéficier d’une exonération temporaire de cette taxe pendant deux ans.

Sur combien de temps puis-je rembourser mon prêt piscine ?

Pour un crédit à la consommation classique (travaux ou personnel), la durée de remboursement est flexible et s’étale généralement de 12 à 120 mois (soit jusqu’à 10 ans). Plus vous allongez la durée, plus la mensualité baisse, mais le coût total du crédit augmente.

Si vous optez pour un financement via un prêt immobilier, la durée peut être beaucoup plus longue, s’alignant sur celle de votre emprunt principal (souvent 20 ou 25 ans). À vous de trouver le bon équilibre.