L’essentiel à retenir : Le financement de votre extension change de nature au-delà de 75 000 €, passant du simple prêt travaux au crédit immobilier. Si votre endettement est déjà élevé, le regroupement de crédits représente une alternative stratégique pour financer ce projet sans alourdir vos charges mensuelles, en lissant le remboursement sur la durée.

Vous vous sentez à l’étroit chez vous, mais le financement extension maison vous semble être un obstacle infranchissable pour votre budget ? Rassurez-vous, des solutions existent pour chaque projet, du simple prêt travaux au crédit immobilier, afin de concrétiser cet agrandissement sans mettre vos comptes dans le rouge. Découvrez les options adaptées à votre situation et les seuils à connaître pour gagner de précieux mètres carrés en toute sérénité.

- Agrandir sa maison : les trois grandes pistes de financement

- Le regroupement de crédits : l’option maline quand tout semble bloqué

- Les aides de l’état et prêts aidés : un coup de pouce non négligeable

- Au-delà du crédit : les démarches et impacts à ne pas oublier

- Préparer son dossier de financement : les clés pour convaincre la banque

Agrandir sa maison : les trois grandes pistes de financement

Vous ne voulez pas voir votre dossier rejeté pour une simple erreur de catégorie ? C’est pourtant ce qui arrive souvent. Pour réussir votre financement extension maison, oubliez le jargon complexe. Tout se joue en réalité autour d’un seuil pivot de 75 000 € et de trois solutions distinctes.

Avant le crédit, une estimation juste de votre projet

La première étape n’est pas bancaire, elle est calculatrice. Le coût d’une extension fait le grand écart selon vos envies. Tout se joue au prix par mètre carré.

Une extension en bois reste souvent plus accessible qu’une véranda en acier/verre. Comptez environ 1 800 € du m² pour du parpaing contre 1 500 € pour des combles. C’est ce que confirment les pros, selon les estimations actuelles.

Ce budget prévisionnel constitue le socle de votre dossier. Sans lui, impossible de cibler le bon financement.

Le prêt personnel et le prêt travaux : la solution jusqu’à 75 000 €

Votre projet coûte moins de 75 000 € ? Vous entrez dans la case du crédit à la consommation. C’est une barrière légale stricte qui simplifie souvent les démarches.

La nuance est simple. Le prêt personnel non affecté vous laisse les mains libres. Le prêt travaux affecté, lui, exige de fournir devis et factures des artisans.

Le prêt personnel agit comme un couteau suisse financier. Il finance l’extension, mais aussi l’équipement ou la déco. On l’utilise même pour financer une voiture parfois. C’est une flexibilité totale pour gérer votre trésorerie.

Votre choix dépendra surtout de votre mode de faire : autoconstruction ou appel à un professionnel.

Le crédit immobilier : la voie royale pour les grands chantiers

Dès que le coût des travaux dépasse 75 000 €, la règle change. Vous basculez obligatoirement sur un crédit immobilier. C’est le mécanisme imposé par la loi.

Attendez-vous à des démarches plus lourdes. La banque exigera une garantie, souvent une hypothèque. De plus, les fonds ne sortent que sur présentation de factures réelles.

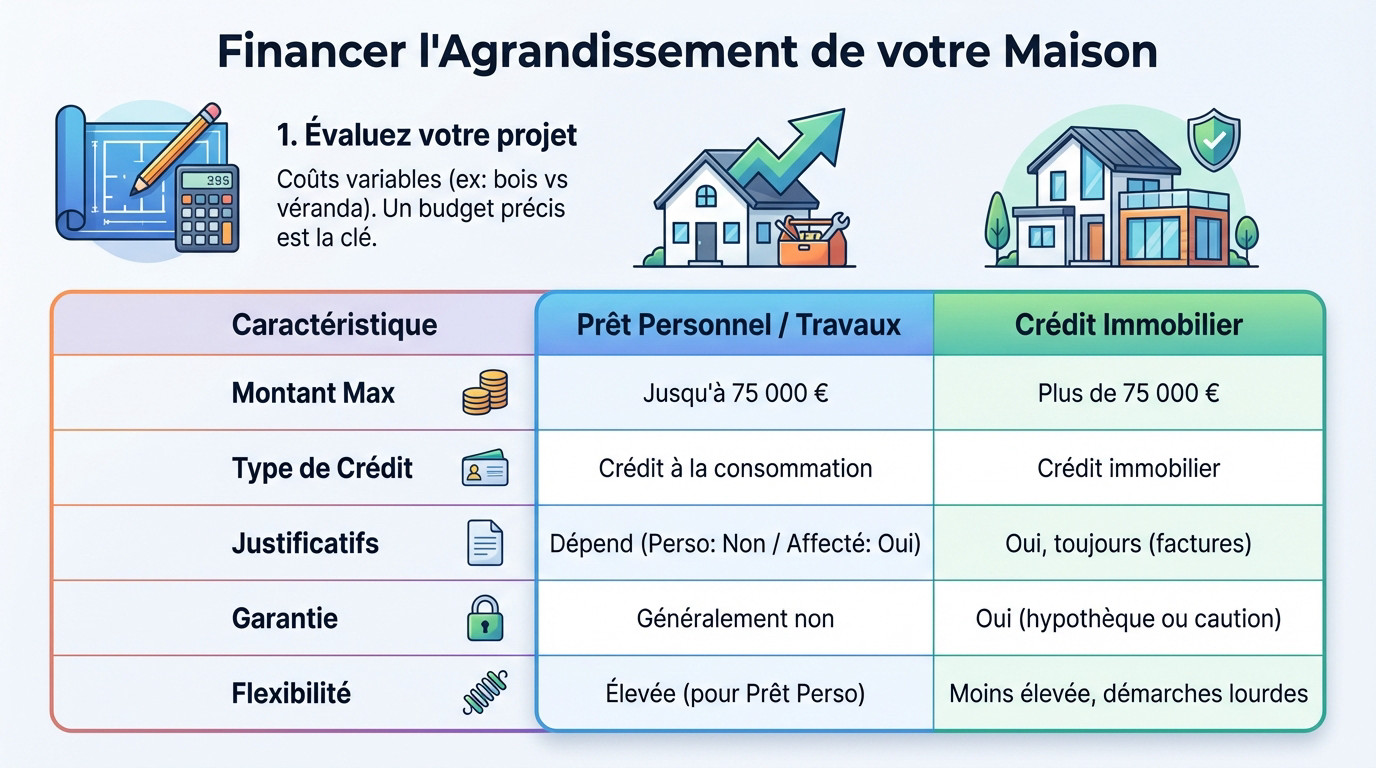

| Caractéristique | Prêt Travaux / Personnel | Crédit Immobilier |

|---|---|---|

| Montant max | Jusqu’à 75 000 € | Plus de 75 000 € |

| Type de projet | Petits et moyens travaux | Gros œuvre / Extension majeure |

| Justificatifs | Dépend (non pour perso, oui pour affecté) | Oui, toujours (factures) |

| Garantie | Généralement non | Oui (hypothèque ou caution) |

Le regroupement de crédits : l’option maline quand tout semble bloqué

Maintenant que les options classiques sont claires, il existe une autre stratégie, souvent méconnue, pour ceux dont la capacité d’emprunt semble déjà atteinte. C’est parfois la seule voie pour un financement extension maison réussi.

Comprendre le rachat de crédits avec trésorerie complémentaire

Le concept est bien plus simple qu’il n’y paraît au premier abord. En gros, le regroupement de crédits rassemble tous vos prêts actuels, qu’ils soient immo ou conso, en un seul paquet. La nouvelle banque solde vos anciennes dettes pour vous. Résultat, vous ne gérez plus qu’une unique mensualité chaque mois.

Mais l’astuce ne s’arrête pas là pour votre projet. On peut y intégrer une somme d’argent supplémentaire, appelée trésorerie, spécifiquement pour votre chantier. C’est cette enveloppe qui paie les matériaux ou les artisans. Vous financez l’agrandissement *sans ouvrir une nouvelle ligne de crédit à part*.

Pourquoi c’est une solution pertinente pour votre extension ?

L’intérêt majeur de cette opération, c’est de réduire le taux d’endettement immédiat. En étalant le remboursement sur une durée plus longue, la nouvelle mensualité unique baisse mécaniquement. Souvent, elle est bien inférieure au total de ce que vous payiez avant.

Cette opération redonne immédiatement de l’air à votre budget mensuel. C’est cette marge de manœuvre retrouvée qui rend le projet viable. Vous pouvez ainsi lancer les travaux sans vous mettre dans le rouge tous les 30 du mois.

Voici les bénéfices clés du regroupement pour votre projet :

- Une seule mensualité pour plus de clarté.

- Un budget mensuel allégé pour respirer.

- Le financement de votre extension intégré directement dans le nouveau prêt.

Les points de vigilance avant de se lancer

Attention tout de même, ce n’est pas une baguette magique. Le regroupement de crédits reste un engagement financier sérieux. Vous signez pour une période souvent plus longue, ce qui n’est pas anodin.

Le piège à éviter, c’est d’ignorer le coût total du crédit. C’est mathématique : allonger la durée fait grimper la facture finale des intérêts, même si la mensualité baisse. Il faut vraiment peser le pour et le contre avant de signer.

Je vous conseille vivement de consulter un courtier pour faire les calculs. Il vous dira si l’opération est réellement gagnante pour votre situation.

Les aides de l’état et prêts aidés : un coup de pouce non négligeable

Au-delà des crédits classiques, l’État et certains organismes proposent des aides financières qui peuvent alléger considérablement la facture de vos travaux.

Les prêts spécifiques pour les petits budgets

Vous êtes allocataire de la CAF ? Le Prêt à l’Amélioration de l’Habitat (PAH) vous tend les bras. Certes, le plafond grimpe seulement à 1 067,14 €, mais avec un taux quasi nul de 1 %, chaque euro compte pour alléger la note finale.

Si vous êtes salarié du privé, le prêt Action Logement semble alléchant avec ses 10 000 € potentiels. Mais attention au piège : ce dispositif ne finance pas les travaux d’agrandissement, comme une extension ou une surélévation. Il sert uniquement à la rénovation intérieure, ne comptez donc pas dessus pour vos murs neufs.

MaPrimeRénov’ et l’éco-prêt à taux zéro : le duo pour l’efficacité énergétique

Profitez de votre extension pour revoir l’isolation ou le chauffage de l’existant. C’est la stratégie gagnante pour débloquer des aides massives inaccessibles aux simples travaux de construction brute.

L’Éco-prêt à taux zéro (éco-PTZ) est une aubaine. Accessible sans condition de ressources, il permet d’emprunter jusqu’à 50 000 € pour une rénovation globale. C’est de l’argent avancé gratuitement, qu’il faudra tout de même rembourser.

À ses côtés, MaPrimeRénov’ n’est pas un emprunt, mais une subvention directe versée par l’ANAH. Son montant varie selon vos revenus et le gain écologique réel du chantier.

Comment s’y retrouver dans la jungle des aides ?

On ne va pas se mentir, c’est un vrai vrai casse-tête administratif. Entre les plafonds variables, les conditions de ressources et les types de travaux éligibles, il est facile de s’y perdre.

Pourtant, ignorer ces pistes serait une erreur financière. Voici une règle d’or pour structurer votre financement extension maison :

Pour les projets d’agrandissement de plus de 75 000 €, le crédit immobilier reste la solution principale, mais il est judicieux de vérifier si une partie des travaux ne peut pas être couverte par une aide énergétique.

Au-delà du crédit : les démarches et impacts à ne pas oublier

Le financement est une chose, mais un projet d’extension entraîne aussi des obligations administratives et des conséquences fiscales. Mieux vaut les anticiper.

Permis de construire ou déclaration préalable : le passage obligé

Stop ! Avant de creuser le premier trou, il faut l’accord de la mairie. On ne fait pas ce qu’on veut : la loi impose des démarches d’urbanisme strictes pour modifier l’aspect extérieur.

Voici la règle d’or. En zone urbaine avec un PLU, une simple déclaration préalable de travaux suffit jusqu’à 40 m². Mais attention : au-delà de ce seuil, ou si la surface totale dépasse 150 m², le permis de construire devient impératif.

Un détail qui change tout : si votre commune n’a pas de Plan Local d’Urbanisme (PLU), ce seuil de tolérance tombe drastiquement à 20 m².

L’impact sur vos impôts locaux : la surprise du chef

C’est l’angle mort qui piège beaucoup de propriétaires. Agrandir votre maison revient mathématiquement à augmenter sa surface habitable. Or, l’administration fiscale se base directement là-dessus pour réévaluer la valeur locative cadastrale de votre bien.

En clair : votre taxe foncière va augmenter. Ce n’est pas une option, c’est une conséquence durable. Vous devez intégrer ce surcoût annuel dans votre budget global, car il viendra s’ajouter à la mensualité du crédit. Ne laissez pas cette dépense plomber vos finances.

Coordonner les artisans et la banque : le vrai casse-tête

Voici un problème très concret qui bloque bien des chantiers. Les carnets de commandes des artisans compétents sont souvent pleins à craquer, parfois des mois à l’avance.

De leur côté, les banques imposent des délais stricts pour le déblocage des fonds. L’offre de prêt a une durée de validité limitée, créant un vrai risque de décalage. C’est toute la complexité des délais à gérer.

Financer un agrandissement peut être un parcours du combattant à cause des délais des artisans qui ne correspondent pas toujours aux exigences de déblocage des fonds des banques.

Préparer son dossier de financement : les clés pour convaincre la banque

L’apport personnel : votre meilleur argument

Vous pensez que l’argent n’est qu’un chiffre ? Détrompez-vous. L’apport personnel agit comme un signal puissant envoyé à votre banquier. Il prouve de manière factuelle que vous êtes un emprunteur sérieux, capable d’épargner régulièrement et de gérer un budget sans déraper.

Concrètement, cette somme sert à payer les frais annexes et diminue le capital à emprunter. En rassurant l’établissement prêteur sur votre solidité financière, vous débloquez souvent l’accès à des conditions bien plus avantageuses pour votre financement extension maison.

Comparer les offres : une étape non négociable

Ne signez jamais la première proposition, même si elle vient de votre banque historique. Le marché du crédit est une jungle concurrentielle où la fidélité paie rarement. Il faut absolument faire jouer la concurrence.

Pour y voir clair, commencez par tester des simulateurs en ligne afin d’avoir une première estimation. Ensuite, l’idéal reste de mandater un courtier en crédit. Ce professionnel connaît les ficelles du marché et défendra votre dossier auprès de multiples établissements.

N’oubliez pas : une infime différence de taux peut représenter plusieurs milliers d’euros d’économies sur la durée totale du prêt.

Soigner son dossier et anticiper les questions

Un dossier en béton doit être limpide et complet. Votre banquier doit saisir la nature de votre projet et votre santé financière en un clin d’œil, sans avoir à chercher les informations partout.

Voici les documents indispensables à préparer :

- Devis détaillés des artisans.

- Justificatifs d’identité et de domicile.

- Trois derniers bulletins de salaire et avis d’imposition.

- Trois derniers relevés de tous vos comptes bancaires.

- L’autorisation d’urbanisme obtenue (déclaration préalable ou permis).

Financer votre extension demande une bonne préparation. Que vous optiez pour un prêt travaux ou un crédit immobilier, comparez toujours les offres avant de signer. Pensez aussi aux aides disponibles pour alléger la facture. Avec un dossier solide et de l’anticipation, votre projet d’agrandissement est à portée de main. Lancez-vous sereinement !

FAQ

Quel crédit choisir pour financer une extension de maison ?

Tout dépend du montant dont vous avez besoin. Si le coût total de vos travaux est inférieur à 75 000 €, le prêt travaux (…) est la solution la plus simple et la plus rapide à mettre en place. Vous n’avez pas besoin de garantie lourde comme une hypothèque.

En revanche, dès que votre projet dépasse ce seuil de 75 000 €, la réglementation impose de passer par un crédit immobilier. Les démarches sont un peu plus longues et nécessitent souvent un apport, mais les taux d’intérêt sont généralement plus bas sur la durée.

Quel est le budget moyen au m² pour agrandir sa maison ?

Pour une extension clé en main (prête à habiter), comptez généralement entre 1 500 € et 3 000 € par m². Ce prix varie énormément selon la technique choisie : une extension en bois est souvent plus économique qu’une véranda complexe en acier et verre.

Gardez en tête que le niveau de finition joue beaucoup. Une simple pièce brute coûtera moins cher, mais si vous devez y installer une cuisine ou une salle de bain équipée, la facture au mètre carré grimpera rapidement.

Peut-on construire une extension avec un budget de 20 000 € ?

C’est possible, mais votre marge de manœuvre sera limitée. Avec 20 000 €, vous pouvez envisager une petite extension en bois de moins de 15 m² ou un garage simple, surtout si vous êtes bricoleur et que vous réalisez les finitions intérieures vous-même.

Pour une véritable pièce de vie confortable de 20 m² ou plus, ce budget sera trop juste. Il est préférable d’attendre d’avoir une enveloppe plus conséquente pour éviter de sacrifier la qualité de l’isolation ou de la structure.

Quel prix faut-il prévoir pour une extension de 30 m² ?

Pour ajouter une belle surface de 30 m² à votre maison, prévoyez un budget global compris entre 45 000 € et 90 000 €. Si vous choisissez une solution basique en parpaings sans aménagement complexe, vous pouvez viser le bas de cette fourchette.

Ce montant inclut le gros œuvre, la toiture et les menuiseries. Pensez toujours à ajouter une petite réserve de sécurité de 10 % à votre budget initial pour couvrir les imprévus du chantier.

Quelles sont les aides financières disponibles pour un agrandissement ?

Soyons clairs : il existe peu d’aides pour simplement « ajouter des mètres carrés ». Cependant, si votre extension inclut des travaux de performance énergétique (comme une excellente isolation), vous pouvez être éligible à MaPrimeRénov’ ou à l’Éco-prêt à taux zéro pour ces parties spécifiques.

Si vous êtes allocataire, la CAF propose parfois un petit prêt à l’amélioration de l’habitat (PAH) avec un taux très bas, mais son montant (environ 1 000 €) servira surtout pour des finitions ou de l’équipement, pas pour le gros œuvre.

Puis-je bénéficier du prêt de 10 000 € d’Action Logement pour mon extension ?

Attention à ne pas faire d’erreur ici : la réponse est non. Le prêt travaux d’Action Logement est très avantageux pour la rénovation, mais il exclut formellement les travaux d’agrandissement, de surélévation ou d’extension.

Vous ne pourrez donc pas l’utiliser pour construire vos nouveaux murs. Il est préférable de se tourner vers un prêt travaux classique ou un rachat de crédits pour financer ce type de projet.

Quelle est la banque la moins chère pour un prêt travaux ?

Il n’y a pas de réponse unique car les taux changent tous les mois. Une banque peut proposer une offre imbattable en début d’année et être moins compétitive six mois plus tard. De plus, le taux dépendra beaucoup de votre profil personnel.

Le meilleur réflexe est de faire jouer la concurrence. N’hésitez pas à utiliser des comparateurs en ligne ou à solliciter un courtier. Une petite différence de taux peut représenter plusieurs centaines d’euros d’économies à la fin du remboursement.

[…] Son atout majeur ? Des plafonds élevés et des durées étendues. Vous pouvez emprunter jusqu’à 75 000 €, l’idéal si votre cuisine s’intègre dans un chantier global pour financer des travaux plus conséquents comme une extension de maison. […]