Pour aller à l’essentiel : obtenir un crédit immobilier dépend moins du salaire que du taux d’endettement, limité à 35 %, et du reste à vivre mensuel. Maîtriser ces deux indicateurs offre une vision claire du budget réel pour rassurer la banque. C’est le point de départ incontournable pour convertir une capacité d’emprunt théorique en un véritable projet d’achat réalisable.

Craignez-vous que votre projet d’achat ne soit stoppé net par un refus bancaire inattendu ou un calcul de budget erroné ? Une simulation crédit immobilier fiable constitue la première étape obligatoire pour sécuriser votre investissement et définir votre véritable enveloppe budgétaire. Nous vous dévoilons ici les critères précis analysés par les banques et les solutions concrètes pour optimiser votre capacité d’emprunt sans complexité inutile.

- Les fondations de votre projet : décortiquer votre capacité d’emprunt

- Au-delà des chiffres bruts : les facteurs qui font la différence

- De la capacité d’emprunt à la capacité d’achat : le budget réel de votre projet

- Mettre toutes les chances de votre côté : comment améliorer votre dossier

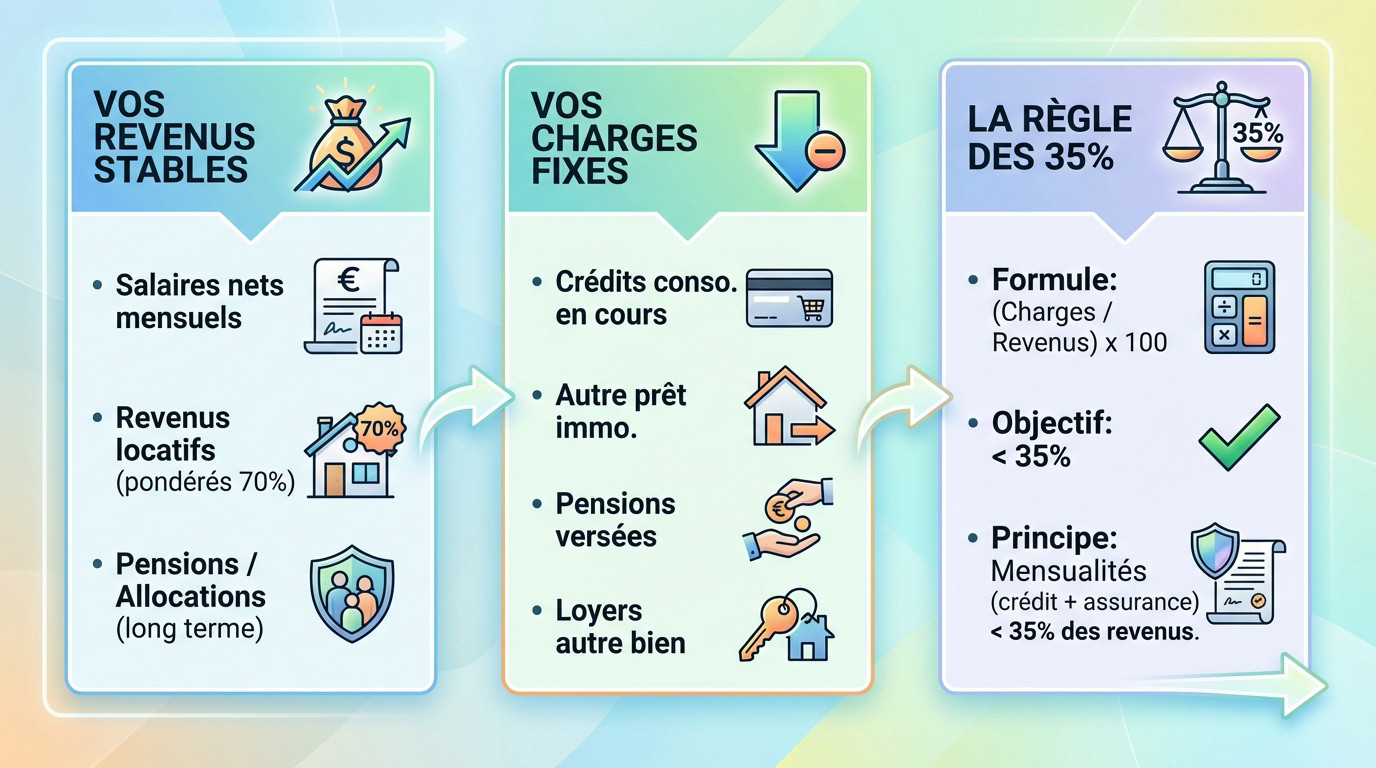

Les fondations de votre projet : décortiquer votre capacité d’emprunt

Ne laissez pas un banquier décider de votre avenir sans avoir fait vos propres calculs au préalable. Avant même de lancer une simulation crédit immobilier en ligne, posez vos chiffres à plat pour éviter les mauvaises surprises.

Faire le point sur vos revenus : ce que la banque regarde vraiment

Sortez vos fiches de paie et listez tout ce qui rentre dans votre compte. Gardez en tête que la banque ne valide que les revenus stables et pérennes.

On parle ici de vos salaires nets avant impôt, c’est la base. Ajoutez les primes contractuelles comme le 13ème mois, lissez les bénéfices si vous êtes libéral, et incluez vos revenus fonciers avec une décote.

- Salaires nets mensuels (hors primes exceptionnelles)

- Revenus locatifs (généralement pondérés à 70%)

- Pensions alimentaires ou de retraite reçues

- Allocations familiales (si perçues sur le long terme)

Lister vos charges : la soustraction indispensable

Face à vos entrées d’argent, vous devez maintenant lister toutes vos charges fixes mensuelles sans tricher. Ce sont ces dépenses incompressibles qui pèsent lourdement sur votre budget réel.

Bonne nouvelle, vos loyers actuels disparaissent du calcul si vous achetez, mais les crédits qui continuent restent dans la balance.

- Mensualités de crédits à la consommation

- Mensualités d’un autre prêt immobilier

- Pensions alimentaires versées

- Loyers d’un autre bien que vous payez

La règle d’or : le taux d’endettement de 35 %

Voici le mur à ne pas franchir : le taux d’endettement maximal. C’est une limite stricte fixée par le Haut Conseil de Stabilité Financière (HCSF) pour protéger les emprunteurs.

Le calcul est bête comme chou : (Charges / Revenus) x 100. Le résultat ne doit pas dépasser 35 %, car cette capacité d’endettement ne doit pas dépasser 35%.

La règle est simple : vos mensualités de crédit, assurance comprise, ne doivent pas dépasser 35 % de vos revenus. C’est la limite fixée pour garder un équilibre financier sain.

Au-delà des chiffres bruts : les facteurs qui font la différence

Maintenant que vous avez le calcul de base, sachez que la banque ne s’arrête pas là. D’autres éléments, plus subjectifs, entrent en jeu et peuvent faire pencher la balance.

L’apport personnel : bien plus qu’une simple mise de départ

L’apport personnel est la somme que vous injectez directement dans le projet. Ce n’est pas juste un petit plus, c’est bien souvent une condition sine qua non.

Son rôle principal ? Couvrir les frais annexes comme les frais de notaire et de garantie. Cela rassure immédiatement la banque sur votre capacité à épargner et prouve votre implication financière.

Visez 10 % du montant de l’achat, c’est un excellent point de départ.

Le « reste à vivre » : votre véritable baromètre financier

Le reste à vivre, c’est l’argent qu’il vous reste chaque mois après avoir payé votre mensualité de crédit. C’est un indicateur clé pour la banque.

Même avec un taux d’endettement correct, un reste à vivre trop faible peut bloquer un dossier. Les banques attendent souvent un minimum de 800 à 1000 € pour une personne seule.

Au-delà des pourcentages, la banque se pose une question simple : une fois votre mensualité payée, vous restera-t-il assez pour vivre décemment chaque mois ? C’est ça, le reste à vivre.

Votre statut professionnel sous la loupe (CDI, indépendant, CDD)

Abordons l’angle mort : le statut. Un CDI hors période d’essai est le graal pour les banques, car il est synonyme de stabilité financière.

Pour les indépendants et professions libérales, la banque exigera généralement trois ans de bilans positifs pour évaluer un revenu moyen fiable. La régularité prime toujours sur les pics d’activité.

Pour les CDD ou intérimaires, un dossier peut passer s’il y a une continuité de l’emploi sur plusieurs années, mais c’est plus difficile.

De la capacité d’emprunt à la capacité d’achat : le budget réel de votre projet

Calculer ce que la banque peut vous prêter est une chose. Savoir ce que vous pouvez réellement acheter en est une autre. C’est une distinction fine mais capitale.

Capacité d’emprunt vs capacité d’achat : le calcul qui change tout

La capacité d’emprunt est le montant exact que la banque accepte de vous prêter. C’est le verdict direct de votre simulation.

La capacité d’achat est plus large : c’est votre capacité d’emprunt additionnée à votre apport personnel. C’est votre budget total, frais inclus. La formule est : Capacité d’achat = Montant du prêt + Apport personnel.

Anticiper les frais annexes : notaire, garantie et autres surprises

Votre capacité d’achat doit payer le bien, mais aussi les frais annexes. Le poste le plus lourd est celui des frais de notaire.

Comptez environ 7 à 8 % du prix dans l’ancien, et 3 à 4 % dans le neuf. C’est une différence à anticiper pour vos frais de notaire.

| Élément | Montant |

|---|---|

| Prix du bien immobilier | 200 000 € |

| Frais de notaire (8%) | + 16 000 € |

| Frais de garantie | + 2 000 € |

| Coût total du projet | 218 000 € |

| Apport personnel | – 20 000 € |

| Montant à emprunter (Capacité d’emprunt nécessaire) | 198 000 € |

Le TAEG, le vrai coût de votre crédit à ne pas négliger

Ne regardez pas que le taux nominal, mais le TAEG (Taux Annuel Effectif Global). Il inclut intérêts, assurance et frais de dossier pour révéler le coût réel.

L’assurance emprunteur peut représenter une part importante du coût. Une simulation doit l’intégrer, car votre remboursement sera composé du capital emprunté, du taux d’intérêt et de l’assurance.

Mettre toutes les chances de votre côté : comment améliorer votre dossier

Votre première estimation vous semble un peu juste ? Pas de panique. Il existe plusieurs leviers pour muscler votre dossier et augmenter votre capacité d’emprunt.

Alléger vos dettes et soigner vos comptes

Pour réussir votre simulation crédit immobilier, commencez par rembourser les petits crédits à la consommation si votre épargne le permet. Ces mensualités, même faibles, grèvent lourdement votre taux d’endettement. En les soldant, vous récupérez une marge de manœuvre immédiate auprès des banques.

Sachez que l’établissement prêteur va scruter vos trois derniers relevés de compte avec une attention particulière. C’est le moment de montrer patte blanche. Évitez tout découvert ou dépense impulsive avant la demande, car une gestion irréprochable rassure le banquier sur votre sérieux.

Jouer sur la durée du prêt : un levier à double tranchant

Une astuce efficace consiste à allonger la durée du prêt, par exemple en passant de 20 à 25 ans. Cette mécanique réduit le montant de votre mensualité. Mathématiquement, cela fait baisser votre taux d’endettement et gonfle le capital que vous pouvez emprunter.

Mais attention au revers de la médaille, car vous payez des intérêts sur une période plus longue. Le coût total du crédit sera donc nettement plus élevé à la fin. C’est un arbitrage financier important à valider selon vos priorités.

Les prêts aidés, ce coup de pouce qui peut tout changer

Ne négligez pas les dispositifs publics, car ils constituent un excellent moyen de compléter votre plan de financement. Le plus célèbre et le plus efficace reste le Prêt à Taux Zéro (PTZ).

Ce dispositif est une avance gratuite accordée par l’État pour faciliter l’achat de votre future résidence principale. Vous ne payez aucun intérêt dessus. Pour vérifier votre éligibilité, consultez les détails du Prêt à Taux Zéro.

Pour y prétendre, vous devez impérativement valider certains critères précis :

- Être primo-accédant (ne pas avoir été propriétaire de sa résidence principale les 2 dernières années)

- Respecter des plafonds de revenus

- Acheter sa résidence principale

Vous avez désormais toutes les clés en main pour évaluer votre capacité d’emprunt. Au-delà des simples calculs, rappelez-vous qu’un dossier bien préparé et des comptes sains font souvent la différence auprès des banques. Prenez le temps d’analyser votre situation, ajustez vos paramètres et lancez-vous sereinement dans votre projet immobilier. C’est à vous de jouer !

FAQ

Quel salaire faut-il pour emprunter 220 000 € sur 25 ans ?

Pour obtenir ce financement, votre capacité de remboursement mensuelle doit couvrir les échéances du prêt. Avec les taux actuels (autour de 4 % assurance comprise), la mensualité avoisine les 1 160 €. En respectant la règle des 35 % d’endettement, il vous faudra donc un revenu net mensuel d’environ 3 300 € à 3 400 €. Ce montant peut varier légèrement selon le coût de votre assurance emprunteur.

Quel revenu est nécessaire pour un prêt de 150 000 € ?

Tout dépend de la durée de votre emprunt. Sur 25 ans, la mensualité tourne autour de 790 €, ce qui demande un salaire net d’environ 2 300 €. Si vous souhaitez rembourser plus vite, sur 20 ans par exemple, la mensualité grimpe vers 900 €, nécessitant alors des revenus proches de 2 600 € pour que votre dossier passe sans encombre auprès des banques.

À combien s’élève la mensualité pour 250 000 € sur 25 ans ?

Pour un emprunt de 250 000 € étalé sur 25 ans, attendez-vous à une mensualité comprise entre 1 300 € et 1 350 €, assurance incluse. C’est une somme conséquente qui doit impérativement entrer dans votre taux d’endettement de 35 %. N’oubliez pas que le taux d’intérêt et le coût de l’assurance joueront un rôle déterminant dans le montant final exact.

Quelle mensualité prévoir pour un emprunt de 100 000 € sur 15 ans ?

Sur une durée plus courte de 15 ans, vous amortissez le capital plus vite, mais les échéances sont plus élevées. Pour 100 000 €, comptez une mensualité d’environ 740 € à 760 €. C’est une option intéressante si vos revenus le permettent, car elle réduit considérablement le coût total des intérêts payés à la banque.

Combien puis-je emprunter avec un salaire de 1 600 € par mois ?

Avec 1 600 € nets, votre mensualité maximale ne doit pas dépasser 560 € (règle des 35 %). Sur une durée de 25 ans, cela vous donne une capacité d’emprunt d’environ 100 000 € à 105 000 €. Attention toutefois, la banque vérifiera scrupuleusement votre reste à vivre pour s’assurer que vous pouvez assumer vos dépenses quotidiennes une fois le crédit payé.

Quel apport personnel prévoir pour un achat de 200 000 € ?

La banque apprécie généralement que vous financiez vous-même les frais annexes (notaire et garantie). Pour un bien de 200 000 €, visez un apport de 10 %, soit 20 000 €. Cela couvre les frais de notaire (environ 16 000 € dans l’ancien) et les frais de dossier, permettant à la banque de financer uniquement la valeur réelle du bien immobilier.

Peut-on emprunter 170 000 € sans aucun apport ?

C’est devenu très difficile, mais pas impossible. On parle alors de financement à 110 %. Les banques sont frileuses car elles doivent financer le bien plus les frais annexes. Pour que ça passe, vous devez présenter un profil irréprochable : comptes bancaires sains, épargne de précaution existante (même si vous ne l’utilisez pas) et une situation professionnelle très stable. C’est souvent réservé aux jeunes profils à fort potentiel évolutif.

Le CDI est-il obligatoire pour obtenir un prêt immobilier ?

Non, le CDI n’est pas une obligation légale, mais c’est un atout majeur pour la stabilité qu’il représente. Si vous êtes indépendant, artisan ou en profession libérale, la banque vous demandera vos trois derniers bilans comptables pour vérifier la régularité de vos revenus. Pour les intérimaires ou les CDD, il faudra prouver une activité continue et stable sur plusieurs années pour rassurer le prêteur.

Quelle somme emprunter avec 2 000 € de revenus mensuels ?

Avec 2 000 € de revenus, votre capacité de remboursement maximale se situe autour de 700 € par mois. En partant sur un prêt de 25 ans aux taux actuels, cela vous permet d’envisager une enveloppe de crédit d’environ 130 000 € à 135 000 €. C’est un budget qui peut être complété par votre apport personnel pour définir votre capacité d’achat totale.

[…] sérieuse commence par une étude de votre situation financière actuelle. Il est donc pertinent de faire une première simulation de votre rachat de crédit pour y voir plus clair […]

[…] C’est une étape clé pour définir votre budget et vérifier votre capacité de remboursement avant toute demande formelle. C’est le meilleur moyen de préparer votre projet et de réaliser une bonne simulation de crédit. […]

[…] compétition, vous passez à côté d’économies réelles. Pensez à faire une simulation de crédit immobilier pour voir ce que vous […]