Ce qu’il faut retenir : le rachat de crédit fusionne vos dettes en une seule mensualité réduite pour redonner immédiatement de l’air. Si cette solution offre une gestion simplifiée et permet d’éviter le surendettement, sachez que cette respiration financière s’obtient en allongeant la durée, ce qui augmente le coût total final.

Vous sentez-vous parfois à l’étroit financièrement à cause de trop nombreux prélèvements qui tombent chaque mois ? Le rachat de crédit fonctionnement est justement conçu pour regrouper ces dettes en une seule mensualité plus douce et vous redonner le contrôle. Voyons ensemble comment ce dispositif peut concrètement oxygéner votre budget et vous permettre d’avancer sereinement vers vos nouveaux projets.

- Le mécanisme du rachat de crédit décortiqué

- Les vrais bénéfices : bien plus qu’une simple baisse de mensualité

- La contrepartie à ne jamais oublier : le coût total de l’opération

- Quand faut-il vraiment sauter le pas ? les bons scénarios

- Les signaux d’alerte : quand le rachat de crédit est une fausse bonne idée

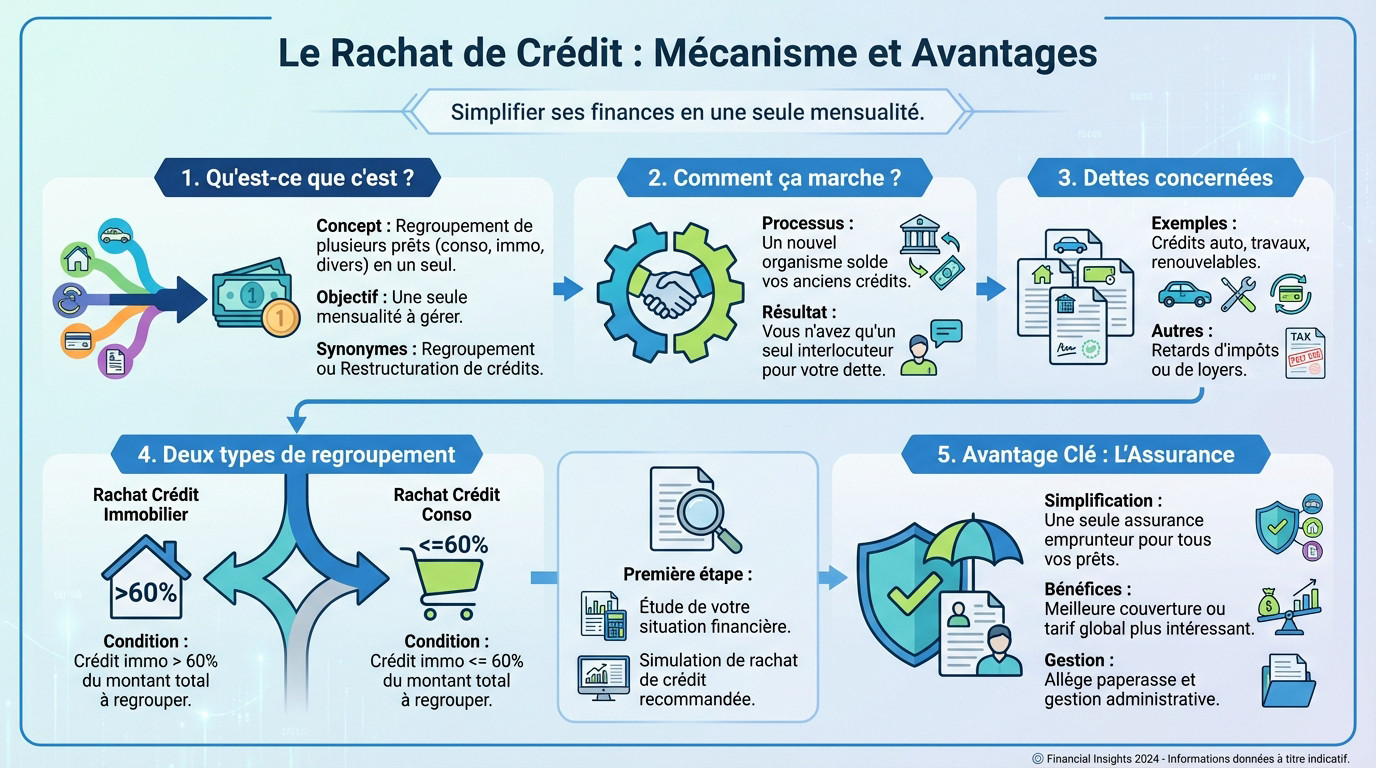

Le mécanisme du rachat de crédit décortiqué

Regrouper ses dettes, comment ça marche concrètement ?

Comprendre le rachat de crédit et son fonctionnement est assez simple : c’est le regroupement de plusieurs prêts (consommation, immobilier, dettes diverses) en un seul et unique crédit. L’objectif est limpide : n’avoir plus qu’une mensualité unique à gérer chaque mois. On appelle aussi cela regroupement ou restructuration de crédits.

Le mécanisme est direct : un nouvel établissement financier solde tous vos anciens crédits à votre place. Vous ne devez alors de l’argent qu’à ce seul et unique interlocuteur bancaire.

Ce montage peut inclure vos crédits auto, travaux, renouvelables, mais aussi des dettes comme des retards d’impôts ou de loyers.

Les deux grandes familles de regroupement

Une règle d’or distingue les offres : si la part du crédit immobilier représente plus de 60% du montant total à regrouper, on parle d’un rachat de crédit immobilier.

Dans le cas contraire, il s’agit d’un rachat de crédit à la consommation, dont les règles et conditions peuvent différer significativement. C’est un point technique important pour la suite de votre dossier.

Toute démarche sérieuse commence par une étude de votre situation financière actuelle. Il est donc pertinent de faire une première simulation de votre rachat de crédit pour y voir plus clair rapidement.

Une seule assurance pour tous vos prêts

Voici un avantage souvent oublié : la simplification radicale de l’assurance. Au lieu de cumuler plusieurs contrats coûteux, vous n’aurez plus qu’une seule assurance emprunteur à payer.

Cela peut être l’occasion inespérée d’obtenir une meilleure couverture ou de négocier un tarif global plus intéressant. Surtout, cela allège considérablement la paperasse et la gestion administrative de vos contrats au quotidien.

Les vrais bénéfices : bien plus qu’une simple baisse de mensualité

Maintenant que le principe de base est posé, regardons ce que vous avez vraiment à y gagner. Car la baisse de la mensualité, si elle est séduisante, n’est que la partie visible de l’iceberg.

Retrouver une bouffée d’air dans son budget

L’objectif numéro un est de réduire la charge mensuelle qui pèse lourdement sur vos finances. Cela fait mécaniquement baisser votre taux d’endettement, rendant le quotidien nettement plus respirable et serein.

Soyons honnêtes, il n’y a pas de magie. Cette réduction est possible principalement en acceptant d’allonger la durée de remboursement. C’est un arbitrage nécessaire.

Le rachat de crédit est avant tout un outil de gestion budgétaire pour retrouver de la souplesse, pas une solution pour effacer ses dettes ou faire des économies.

Simplifier sa gestion et gagner en clarté

Pensez au soulagement mental : vous ne voyez plus qu’une seule ligne sur votre relevé de compte. Fini le casse-tête des multiples créanciers qui prélèvent à des dates différentes.

Cette clarté retrouvée devient un atout majeur pour mieux anticiper vos futures dépenses. C’est un moyen efficace de simplifier la gestion de son budget sur le long terme, comme le rappelle la Banque de France.

Financer un nouveau projet sans souscrire un nouveau crédit

C’est un détail souvent oublié dans le rachat de crédit fonctionnement : la trésorerie complémentaire. Vous pouvez inclure une somme d’argent supplémentaire directement dans le nouveau prêt pour financer un projet.

Cela vous évite de contracter un énième emprunt à taux fort. Le coût de ce nouveau projet, comme une voiture ou des travaux, est alors « « lissé » sur la nouvelle mensualité unique et allongée.

C’est une manière intelligente d’obtenir un financement quand votre taux d’endettement frôle déjà la limite.

La contrepartie à ne jamais oublier : le coût total de l’opération

Mais cette respiration budgétaire a un prix. C’est le point que beaucoup de gens sous-estiment, et c’est pourtant celui qu’il faut absolument avoir en tête avant de signer.

Moins par mois, mais plus au total

Soyons directs : pour faire baisser la note mensuelle, on étale la dette dans le temps. Or, allonger la durée, c’est payer des intérêts plus longtemps. C’est mathématique : le coût total du crédit sera presque toujours plus élevé à la fin de l’opération.

C’est le compromis fondamental du rachat de crédit fonctionnement, et comme le montre cet exemple chiffré, la différence peut être significative.

L’impact sur le coût total : un exemple concret

Pour que ce soit limpide, regardons un cas concret avant et après regroupement.

| Indicateur | Avant le rachat | Après le rachat |

|---|---|---|

| Crédits en cours | Prêt auto (400€/mois), Prêt travaux (350€/mois), Crédit renouvelable (200€/mois) | Nouveau prêt unique |

| Total des mensualités | 950 € | 580 € |

| Durée de remboursement | 4 ans (moyenne) | 10 ans |

| Taux d’endettement | 42% | 26% |

| Coût total des intérêts | 5 400 € (restants) | 19 600 € (nouveau total) |

Les frais annexes à ne pas négliger

Au-delà des intérêts, il y a des coûts de sortie. Vous devrez souvent payer des indemnités de remboursement anticipé (IRA) pour solder vos anciens emprunts, un point particulièrement sensible s’il y a de l’immobilier.

Il faut aussi anticiper les frais d’entrée : les frais de dossier du nouvel organisme et les éventuels frais de garantie (hypothèque ou caution) qui s’ajoutent à l’addition.

Ces frais sont souvent intégrés directement au nouveau prêt, ce qui est indolore sur le moment, mais ils alourdissent le coût final.

Quand faut-il vraiment sauter le pas ? les bons scénarios

Alors, si ça coûte plus cher au final, pourquoi le faire ? Tout simplement parce que dans certaines situations, c’est la meilleure, voire la seule, solution pour garder la tête hors de l’eau.

Un changement de vie qui bouscule votre budget

La vie réserve des surprises qui cognent fort sur le portefeuille, comme un passage à la retraite ou une séparation brutale. Comprendre le rachat de crédit fonctionnement devient alors vital face à une naissance ou une perte d’emploi. Bref, vos revenus changent, mais les charges restent là.

Dans ces moments, la priorité n’est plus le coût total, mais la capacité à payer ses factures chaque mois sans angoisse. Il s’agit de retrouver de l’air immédiatement.

- Départ à la retraite : pour anticiper une baisse de revenus et l’adapter.

- Arrivée d’un enfant : pour absorber en douceur les nouvelles dépenses familiales.

- Séparation ou divorce : pour gérer seul(e) des dettes qui étaient communes.

- Accident de la vie (chômage, maladie) : pour traverser une passe financière difficile.

L’accumulation de crédits à la consommation

Vous connaissez l’effet boule de neige ? Le cumul de petits prêts et surtout des crédits renouvelables aux taux prohibitifs est redoutable pour vos finances. Le regroupement stoppe l’hémorragie en les remplaçant par un prêt unique à un taux bien plus bas.

C’est un des rares cas où l’opération peut s’avérer gagnante même sur le coût total. Il faut bien étudier les options et choisir entre un taux fixe ou variable pour le nouveau prêt.

Votre crédit immobilier a un taux bien trop élevé

Si les taux du marché ont fortement baissé depuis la signature de votre prêt immobilier, un rachat peut générer des économies substantielles. Vous arrêtez ainsi de jeter de l’argent par les fenêtres.

C’est particulièrement vrai si vous êtes dans la première moitié de la durée du prêt, période où vous remboursez majoritairement des intérêts. C’est le moment idéal pour profiter des meilleurs taux immobiliers actuels.

Les signaux d’alerte : quand le rachat de crédit est une fausse bonne idée

Les situations où le jeu n’en vaut pas la chandelle

Si vous approchez de la fin de vos prêts, oubliez cette option. Les frais annexes (IRA, dossier) dépasseront vos gains potentiels, car vous avez déjà remboursé la majorité des intérêts.

De même, si l’écart de taux est sous 0,7 point pour un prêt immo, l’opération n’est pas rentable. Inutile de perdre de l’argent pour rien.

- Vous êtes dans le dernier tiers de remboursement de vos prêts.

- Les frais annexes dépassent les économies sur les mensualités.

- Votre situation professionnelle est trop instable (CDD, intérim).

Ne pas confondre avec le dossier de surendettement

Distinguons bien les choses : le rachat est une opération bancaire pour personnes solvables. Le surendettement est une procédure légale de secours gérée par la Banque de France.

C’est la subtilité du rachat de crédit fonctionnement : impossible d’y prétendre si un dossier de surendettement est déjà recevable. Il faut agir avant ce stade critique.

Le rachat de crédit est une démarche proactive pour éviter le surendettement. Une fois la procédure enclenchée à la Banque de France, cette porte se ferme.

Les motifs de refus et comment les anticiper

Les banques refusent souvent pour des raisons précises : taux d’endettement trop élevé après simulation, instabilité pro ou fichage FICP. Elles ne prennent aucun risque inutile.

L’anticipation est la clé. Pour éviter le rejet, il est indispensable de préparer un dossier de crédit solide et transparent.

- Des revenus insuffisants ou irréguliers.

- Un fichage bancaire pour incidents.

- Un « reste à vivre » trop faible.

- Des rachats trop fréquents par le passé.

Le regroupement de crédits est une vraie bouffée d’oxygène pour votre quotidien. S’il allège vos mensualités, gardez en tête que la facture totale sera souvent un peu plus élevée. C’est une décision importante : prenez le temps de bien calculer pour retrouver un équilibre financier durable et l’esprit tranquille.

FAQ

Comment se passe concrètement un rachat de crédit ?

C’est une opération assez simple sur le papier. Un nouvel établissement financier solde tous vos anciens crédits (auto, travaux, conso…) à votre place. En échange, vous contractez un nouveau prêt unique auprès de lui. Résultat : vous n’avez plus qu’une seule mensualité à gérer et un seul interlocuteur. 🤝

Est-ce vraiment avantageux de regrouper ses prêts ?

Oui, si votre priorité est de retrouver de l’air à la fin du mois. En regroupant vos dettes, vous pouvez baisser votre mensualité de manière significative. Attention toutefois, ce n’est pas magique : pour réduire la note mensuelle, on allonge souvent la durée du prêt. Cela signifie que vous paierez des intérêts plus longtemps, ce qui augmente le coût total de l’opération. C’est un confort immédiat qui se paie sur la durée. 💡

Quels sont les pièges à éviter avant de signer ?

Le piège principal est de ne regarder que le montant de la nouvelle mensualité en oubliant le coût global du crédit. Méfiez-vous aussi des frais annexes qui peuvent alourdir la facture : les indemnités de remboursement anticipé (IRA) de vos anciens prêts, les frais de dossier ou encore le coût de la nouvelle assurance. Prenez le temps de bien lire les petites lignes ! 🧐

Quelles conditions faut-il remplir pour en bénéficier ?

Pour que la banque vous suive, vous devez montrer patte blanche. Elle va vérifier votre solvabilité, c’est-à-dire votre capacité à rembourser ce nouveau prêt sur la durée. Une situation professionnelle stable (CDI) est un gros atout. Notez bien qu’il est impossible de faire un rachat de crédit si vous avez déjà un dossier de surendettement recevable à la Banque de France. 🚫

Pourquoi mon rachat de crédit pourrait-il être refusé ?

Les banques peuvent dire non si elles estiment le risque trop élevé. Les motifs classiques sont des revenus trop irréguliers, un taux d’endettement qui reste trop fort même après le regroupement, ou une gestion de compte jugée « chaotique » avec des découverts fréquents. Être fiché à la Banque de France (FICP) pour des incidents de paiement est aussi un motif de refus quasi systématique.

Pourquoi les banques appliquent-elles des frais de remboursement anticipé ?

Quand vous faites racheter vos crédits, vous remboursez vos anciennes banques plus tôt que prévu. Pour elles, c’est un manque à gagner sur les intérêts qu’elles ne toucheront plus. C’est pour compenser cette perte qu’elles facturent des indemnités de remboursement anticipé (IRA). Rassurez-vous, ces frais sont encadrés et plafonnés par la loi. ⚖️

Quel est le moment idéal pour se lancer ?

Le bon moment, c’est souvent quand votre vie change (retraite, séparation, naissance) et que votre budget se tend. C’est aussi judicieux si les taux immobiliers ont beaucoup baissé par rapport à la date de votre prêt initial. L’essentiel est d’agir en amont, dès les premiers signes d’essoufflement budgétaire, pour ne pas laisser la situation s’aggraver. 📉