L’essentiel à retenir : le microcrédit personnel permet aux exclus du système bancaire de financer un projet de vie, souvent lié à la mobilité ou l’emploi. Ce prêt accompagné constitue un véritable levier d’insertion sociale, offrant non seulement des fonds mais aussi un suivi personnalisé indispensable pour sécuriser le parcours de l’emprunteur.

Vous essuyez refus sur refus à la banque alors que votre projet de vie dépend d’un financement ? Le microcrédit personnel existe justement pour offrir une seconde chance à ceux que le système classique ignore. Voyons ensemble comment ce prêt accompagné peut débloquer votre situation et vous permettre de rebondir concrètement.

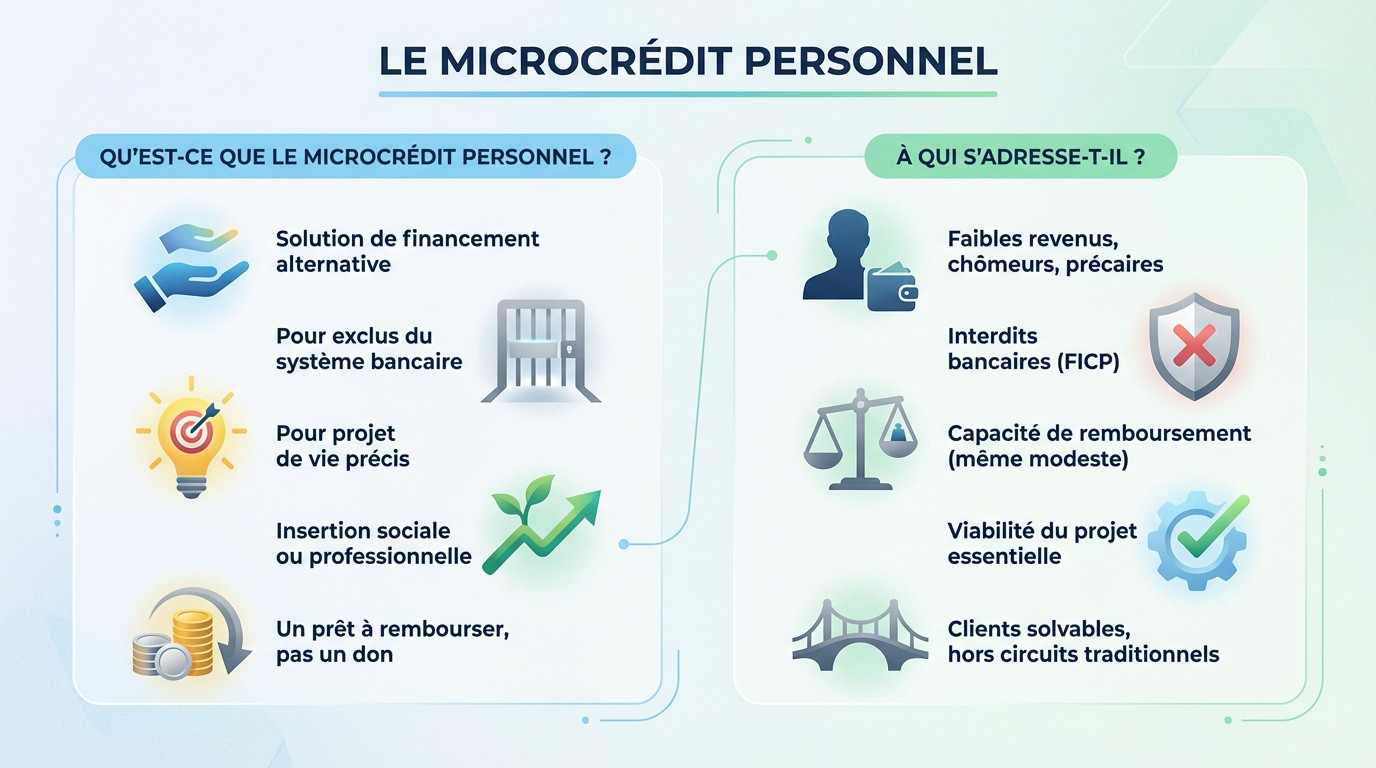

- Le microcrédit personnel, c’est quoi au juste ?

- Comment obtenir un microcrédit : le parcours expliqué

- Quels projets peut-on financer avec ce prêt ?

- L’envers du décor : accompagnement et responsabilités

Le microcrédit personnel, c’est quoi au juste ?

Une bouffée d’air quand les banques disent non

Voyez le microcrédit personnel comme une porte de sortie quand la grille bancaire se ferme. C’est une vraie solution de financement alternative pour ceux que le système rejette. Bref, il sauve les exclus du système bancaire.

Attention, ce n’est pas pour s’offrir le dernier smartphone. C’est radicalement différent d’un prêt personnel classique car il vise un projet de vie concret. L’objectif est clair : favoriser votre insertion sociale ou professionnelle durable. On parle ici d’utilité réelle.

Ne confondez pas ce dispositif avec une aide sociale ou un don. C’est un prêt, donc vous devrez le rembourser.

À qui s’adresse vraiment ce coup de pouce ?

Ce levier s’adresse aux revenus modestes, chômeurs ou travailleurs précaires. Même les interdits bancaires ou les personnes fichées FICP peuvent y prétendre. En gros, votre statut précaire n’est pas un frein absolu.

On ne regarde pas votre richesse, mais la solidité de votre projet. La seule vraie condition reste votre capacité à rembourser, même minime. Votre dossier doit tenir la route, c’est tout.

Le microcrédit s’adresse à des clients solvables, ou en passe de le devenir, qui ne peuvent simplement pas passer par les circuits de financement traditionnels.

Oubliez les critères rigides d’un prêt immo qui exige un apport personnel important. Ici, la logique est totalement inversée.

Comment obtenir un microcrédit : le parcours expliqué

Les bons interlocuteurs à contacter

Pour obtenir un microcrédit personnel, oubliez le guichet de votre banque habituelle pour l’instant. La porte d’entrée est obligatoirement un réseau d’accompagnement social. C’est la règle d’or du dispositif.

Tournez-vous vers des structures comme la Croix-Rouge, l’ADIE ou simplement les CCAS de votre mairie. Ces acteurs connaissent parfaitement la procédure.

En France, le système repose sur un travail d’équipe solide entre le privé et le public. Les associations montent le dossier et l’État garantit via le Fonds de Cohésion Sociale. C’est le fonctionnement type selon la Banque de France.

Les étapes clés de votre demande

Tout commence par un rendez-vous avec un travailleur social compétent. Vous allez discuter de votre besoin et le dossier monté devra être solide. Il faut prouver que ce projet change votre vie.

Une fois prêt, l’organisme transmet tout à une banque partenaire. C’est elle qui décide au final, mais la recommandation de l’accompagnateur fait souvent pencher la balance. Vous n’êtes plus un simple numéro.

Le parcours est balisé pour sécuriser votre démarche. Voici comment cela se déroule 🧐 :

- Premier contact et diagnostic avec un réseau d’accompagnement.

- Montage du dossier (projet, budget, capacité de remboursement).

- Présentation du dossier à une banque partenaire par l’association.

- Décision de la banque et déblocage des fonds.

Quels projets peut-on financer avec ce prêt ?

La mobilité : la clé pour l’emploi

On ne va pas se mentir, le manque de transport est souvent le mur qui bloque l’accès au travail. C’est d’ailleurs le frein numéro un pour trouver ou garder un poste stable.

Pour débloquer votre situation, ce financement couvre des besoins très précis :

- L’achat d’une voiture ou d’un scooter d’occasion.

- réparation d’un véhicule.

- Le financement du permis de conduire (code et leçons).

- L’achat d’un abonnement de transport en commun annuel.

Regardez Élodie Miesch, lauréate 2023. Elle a acquis un véhicule pour son travail, un succès relaté par la Banque de France.

Formation, équipement et stabilité personnelle

Au-delà de la route, le microcrédit personnel finance votre avenir. Vous pouvez payer une formation professionnelle qualifiante ou le matériel pour démarrer, comme un ordinateur. Il couvre aussi des soins de santé non remboursés.

Il aide aussi à la stabilisation budgétaire. Cela peut être le règlement d’une facture d’énergie imprévue pour éviter une coupure, ou des frais essentiels liés à votre logement.

| Catégorie de projet | Exemples concrets |

|---|---|

| Mobilité | Achat véhicule, permis B |

| Emploi & Formation | Financement formation, achat matériel |

| Logement | Dépôt de garantie, petites réparations |

| Santé & Équipement | Soins dentaires, achat ordinateur |

L’envers du décor : accompagnement et responsabilités

Mais attention, le microcrédit n’est pas une solution magique. Il vient avec un cadre bien précis et des responsabilités.

L’accompagnement social, la vraie valeur ajoutée

Sachez que le microcrédit personnel est presque toujours un microcrédit accompagné. Le prêt financier ne va jamais seul. C’est une obligation.

Cet accompagnement est assuré par l’association qui a monté le dossier. Il dure pendant toute la vie du prêt.

L’accompagnement social est systématique. Il aide à la gestion du budget et assure le bon déroulement du projet, c’est le pilier du dispositif. Source : Fédération Bancaire Française.

Les points de vigilance à connaître

Gardez en tête que cela reste une dette à rembourser. Un échec de remboursement, même pour un petit montant, peut compliquer davantage une situation financière déjà fragile.

Il faut aussi évoquer la question de la garantie. Souvent, le prêt est garanti par le Fonds de Cohésion Sociale, ce qui protège la banque. Mais dans certains cas, un garant personnel peut être demandé par l’organisme prêteur.

- L’engagement : c’est un crédit, pas un cadeau.

- Le coût : même s’il est encadré, un crédit a un coût.

- L’impact : il affecte votre capacité d’endettement future.

Le microcrédit personnel est bien plus qu’un simple prêt : c’est un véritable levier pour rebondir. 🚀 Si les banques classiques vous ferment la porte, cette solution accompagnée peut financer votre mobilité ou votre formation. C’est une opportunité concrète de réaliser votre projet tout en étant épaulé. N’hésitez pas à vous renseigner !

FAQ

Qui peut vraiment bénéficier d’un microcrédit personnel ?

Ce dispositif s’adresse avant tout aux personnes exclues du système bancaire classique. Si vous avez de faibles revenus, que vous êtes au chômage, bénéficiaire des minimas sociaux (comme le RSA) ou en situation de précarité professionnelle (CDD, intérim), vous êtes éligible. L’âge n’est pas un frein, tant que vous êtes majeur.

Cependant, l’accès n’est pas automatique. La condition essentielle est d’avoir un projet personnel d’insertion (emploi, mobilité, logement) et une capacité de remboursement, même minime, pour honorer les mensualités.

Concrètement, comment faire pour obtenir ce financement ?

La démarche est différente d’un prêt classique : ne poussez pas la porte de votre banque habituelle, car elle ne gère pas ces demandes en direct. Vous devez impérativement passer par un réseau d’accompagnement social qui servira d’intermédiaire.

Prenez contact avec une structure comme l’ADIE, la Croix-Rouge, un CCAS (Centre Communal d’Action Sociale) ou une association locale spécialisée. Un travailleur social vous aidera à monter votre dossier, vérifiera la solidité de votre projet et le présentera ensuite à une banque partenaire agréée.

Quel montant maximum peut-on espérer emprunter ?

Le montant du microcrédit personnel est adapté à vos besoins et à votre situation financière. Il se situe généralement entre 300 € et 8 000 € au maximum. Ce plafond permet de financer des projets concrets comme l’achat d’un véhicule d’occasion ou une formation.

La durée de remboursement est également flexible pour ne pas déséquilibrer votre budget, s’étalant de 6 mois à 7 ans. Notez qu’il est tout à fait possible de rembourser votre prêt par anticipation si votre situation s’améliore.

Quel est le délai d’attente pour obtenir une réponse ?

Il ne s’agit pas d’un crédit « express ». Le délai comprend le temps d’étude de votre projet avec l’accompagnateur social, puis l’analyse du dossier par la banque partenaire. Une fois le dossier envoyé à la banque, la réponse est généralement assez rapide.

Une fois l’accord obtenu et le contrat signé, n’oubliez pas qu’il existe un délai légal de rétractation de 14 jours. Les fonds sont débloqués à l’issue de cette période pour vous permettre de réaliser votre projet.

Quels sont les points de vigilance avant de se lancer ?

Même s’il est solidaire, le microcrédit reste un emprunt qui doit être remboursé. Ce n’est ni une aide à fond perdu, ni un don. Un défaut de paiement pourrait aggraver votre situation financière et vous exposer à des incidents bancaires.

De plus, ce prêt a un coût. Bien que modéré, un taux d’intérêt (généralement entre 1,5 % et 4 %) s’applique aux mensualités. L’accompagnement social obligatoire est justement là pour vous aider à vérifier que ce nouvel engagement est compatible avec votre budget actuel.