L’essentiel à retenir : pour définir votre capacité d’emprunt, la banque applique la règle stricte des 35 % de taux d’endettement sur vos revenus nets stables. Ce seuil de sécurité garantit que votre reste à vivre couvre confortablement les dépenses du quotidien. Bien qu’une marge de flexibilité existe pour 20 % des dossiers, soigner vos finances et votre apport reste la clé pour décrocher votre crédit immobilier.

Vous craignez que votre dossier ne soit refusé par les banques et vous souhaitez connaître votre vrai budget immobilier avant de vous lancer dans les visites ? Pour éviter les mauvaises surprises, il est nécessaire de calculer votre capacité d’emprunt afin de savoir précisément combien vous pouvez obtenir en fonction de vos revenus et de vos charges actuelles. Nous vous guidons pas à pas pour comprendre le fonctionnement du taux d’endettement et dénicher les astuces concrètes qui feront pencher la balance en votre faveur et sécuriser votre financement.

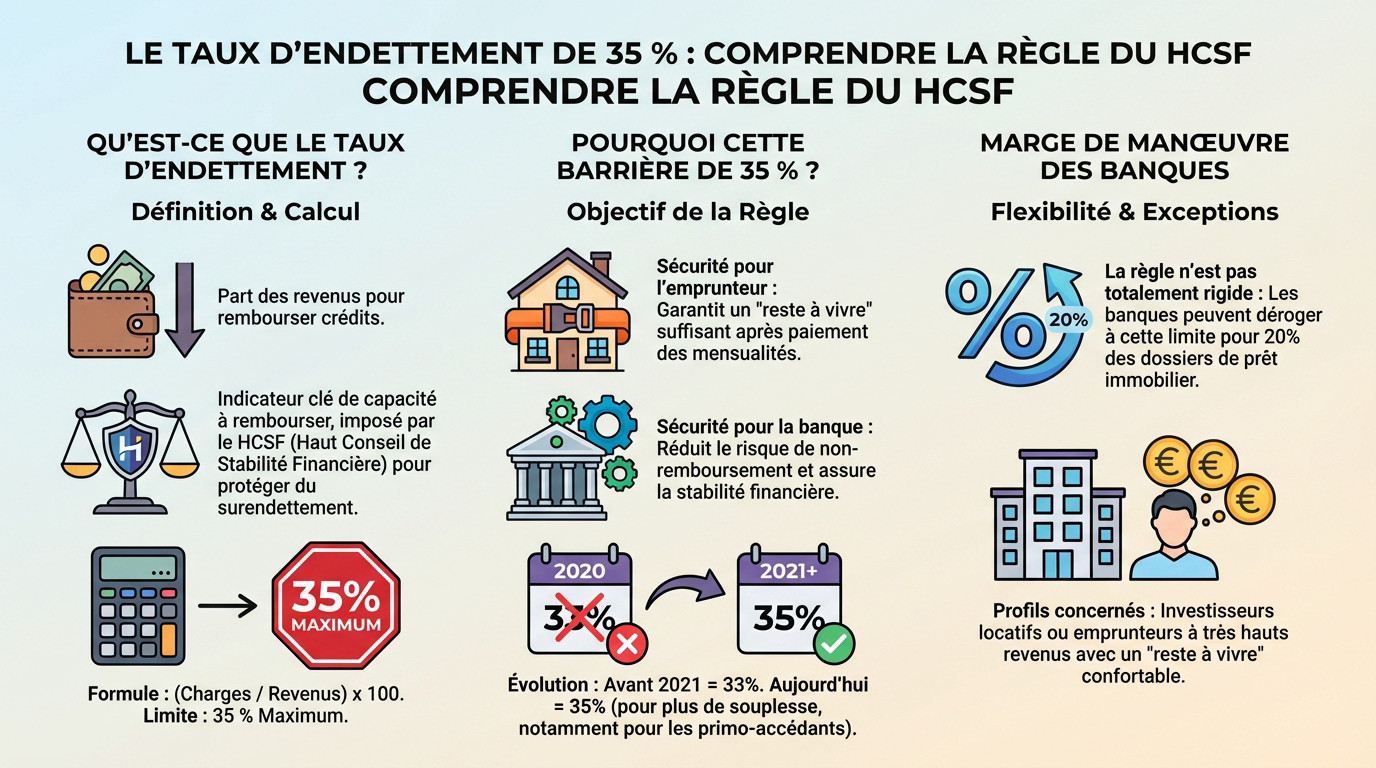

- La règle d’or : le taux d’endettement de 35 %

- Faire le point sur vos revenus : ce que la banque regarde vraiment

- Lister vos charges sans rien oublier

- Au-delà du calcul : le reste à vivre et autres facteurs décisifs

- Comment améliorer sa capacité d’emprunt : les leviers à activer

La règle d’or : le taux d’endettement de 35 %

Qu’est-ce que le taux d’endettement exactement ?

Le taux d’endettement est simplement la part de vos revenus mensuels consacrée au remboursement de vos crédits. C’est le premier indicateur que la banque examine pour calculer capacité emprunt et valider votre dossier. C’est le verdict initial.

Ce n’est pas la banque qui a inventé cette règle, mais le Haut Conseil de Stabilité Financière (HCSF). Son but est de protéger les emprunteurs du surendettement. C’est une sécurité légale.

La formule est simple : (Total des charges / Total des revenus) x 100. Le résultat ne doit pas dépasser 35 %.

Pourquoi cette barrière de 35 % ?

Ce seuil est une mesure de sécurité vitale. Il garantit qu’après avoir payé vos mensualités, il vous reste assez d’argent pour vivre. C’est une protection solide contre les coups durs.

C’est aussi une sécurité indispensable pour la banque. Cela réduit le risque de non-remboursement et assure la stabilité du système financier dans son ensemble. Personne ne veut de faillite.

Avant 2021, la norme était de 33 %. Le passage à 35 % a été décidé pour donner un peu plus de souplesse aux emprunteurs, notamment pour les primo-accédants.

La fameuse marge de manœuvre des banques

La règle des 35 % n’est pas totalement rigide. Le HCSF autorise les banques à déroger à cette limite pour 20 % de leurs dossiers de prêt immobilier. C’est une flexibilité encadrée par la loi.

Cette dérogation est principalement réservée à certains profils précis. Elle vise les investisseurs locatifs ou les emprunteurs avec des revenus très élevés, pour qui le reste à vivre demeure très confortable même au-delà du seuil.

Faire le point sur vos revenus : ce que la banque regarde vraiment

Maintenant que la règle du jeu est posée, il est temps de s’attaquer au premier pilier de votre calcul : vos revenus. Mais attention, tous les revenus ne se valent pas aux yeux d’un banquier.

Les revenus stables, le socle de votre dossier

Pour l’analyste, la sécurité prime souvent sur le montant. La banque cherche avant tout de la stabilité et de la régularité dans vos entrées d’argent. Les revenus issus d’un CDI validé ou de la fonction publique sont donc les plus appréciés.

Oubliez le net à payer en bas de fiche. Le chiffre clé est le salaire net avant impôt (net imposable). C’est cette base précise qui sert à calculer capacité emprunt de votre foyer.

Voici les ressources considérées comme sûres et comptabilisées à 100% :

- Salaires nets en CDI ou de fonctionnaire.

- Pensions de retraite ou d’invalidité pérennes.

- Pensions alimentaires perçues (sur décision de justice).

- Bénéfices professionnels (BIC/BNC) pour les indépendants, après analyse sur 3 ans.

Revenus variables et locatifs : la pondération bancaire

Les revenus non garantis sont vus avec beaucoup plus de prudence. La banque appliquera souvent une « décote » mécanique, c’est-à-dire qu’elle ne prendra en compte qu’une partie de ces revenus pour sécuriser son calcul face aux imprévus.

L’exemple le plus courant concerne les revenus locatifs. La plupart des banques ne retiennent que 70% des loyers perçus pour anticiper les vacances locatives, les impayés ou les charges.

Quant aux primes exceptionnelles ou au 13ème mois, ils sont analysés au cas par cas. S’ils sont contractuels et réguliers, ils peuvent être intégrés. Sinon, ils sont souvent ignorés.

Le cas particulier des indépendants et professions libérales

Notez que pour les travailleurs non-salariés, la logique change. La banque ne se base pas sur un salaire versé mais directement sur les bénéfices de l’activité (BIC, BNC).

La banque exigera généralement les trois derniers bilans comptables pour analyser la tendance de fond. Une activité en croissance constante est un excellent signal, tandis qu’une baisse des revenus peut être un frein rédhibitoire au financement.

La régularité des revenus est, encore une fois, le point déterminant pour rassurer l’établissement prêteur sur la pérennité de votre situation.

Lister vos charges sans rien oublier

Les revenus sont sur la table. Parfait. Maintenant, il faut être tout aussi transparent et exhaustif sur ce qui sort de votre compte chaque mois : vos charges fixes.

Les crédits en cours, l’ennemi de votre capacité d’emprunt

Soyons clairs : vos mensualités actuelles viennent directement grever votre capacité d’emprunt. C’est mathématique : chaque euro de crédit en cours est un euro de moins disponible pour votre futur prêt.

Inutile de cacher quoi que ce soit, puisque la banque vérifiera vos relevés de compte à la loupe. La transparence totale est votre seule option.

Voici les dettes qu’il faut absolument déclarer pour éviter un refus brutal :

- Les crédits à la consommation classiques (auto, travaux…) ;

- Vos crédits renouvelables (revolving) et les Locations avec Option d’Achat (LOA) ;

- paiements en plusieurs fois s’ils sont récurrents.

Pensions alimentaires et loyers : des charges à ne pas sous-estimer

Si vous payez une pension, sachez que la pension alimentaire versée est considérée comme une charge fixe incompressible. Son montant est soustrait de vos revenus au même titre qu’un crédit. C’est une obligation légale prioritaire.

Juridiquement, cette dépense est d’ordre public et prime sur les autres engagements financiers. Vous ne pouvez pas y couper, et les banquiers le savent pertinemment. C’est un point non négociable.

Attention aussi si vous restez locataire : votre loyer actuel sera compté comme une charge si vous faites un prêt pour calculer capacité emprunt locative.

L’assurance emprunteur : la charge cachée du crédit

On l’oublie souvent, mais le coût de l’assurance emprunteur est intégré à la mensualité du crédit. Il impacte donc directement le taux d’endettement. C’est un détail qui pèse lourd.

Pourtant, optimiser ce coût peut faire une vraie différence sur le montant total empruntable. C’est un levier souvent négligé par les acheteurs pressés.

Vous avez tout intérêt à réduire le coût de son assurance emprunteur dès le départ. Sinon, pensez à changer d’assurance grâce à la loi Lemoine plus tard.

Au-delà du calcul : le reste à vivre et autres facteurs décisifs

Le calcul du taux d’endettement est une étape clé, mais ne croyez pas que la banque s’arrête là. Un autre critère, plus humain et tout aussi décisif, entre en jeu : le reste à vivre.

Le « reste à vivre » : le vrai juge de paix

Définir le reste à vivre est assez simple : c’est la somme qu’il vous reste chaque mois une fois la future mensualité de crédit payée. Cet argent doit couvrir toutes vos dépenses du quotidien sans exception. Pensez à la nourriture, aux factures d’énergie, aux transports et bien sûr à vos loisirs.

Les banques estiment souvent qu’un minimum de 800 à 1000 € est nécessaire pour une personne seule. Ce montant plancher grimpe logiquement si vous êtes en couple ou si vous avez une famille à gérer.

Un taux d’endettement à 34% peut être refusé si le reste à vivre est jugé trop faible, alors qu’un taux à 36% peut être accepté pour un foyer à hauts revenus.

L’apport personnel : votre meilleur atout

L’apport personnel correspond à la somme que vous injectez directement de votre poche dans le projet immobilier. Il sert concrètement à couvrir au minimum les frais de notaire et de garantie. Cela représente généralement environ 10% du prix d’achat du bien que vous convoitez.

Sachez qu’un apport plus conséquent est un signal très fort envoyé à la banque. Il prouve votre capacité à épargner et réduit le risque pour l’établissement, ce qui peut vous aider à obtenir de meilleures conditions de prêt au moment de calculer capacité emprunt.

L’impact de la durée du prêt et du taux

Plus la durée du prêt est longue, allant jusqu’à 25 ans voire 27 ans dans certains cas, plus la mensualité diminue mécaniquement. Et donc, plus votre capacité d’emprunt augmente instantanément. C’est un levier puissant pour viser un bien plus grand.

Mais attention au revers de la médaille, car allonger la durée augmente aussi le coût total du crédit de manière significative.

| Durée du prêt | Mensualité maximale (pour 1500€ de capacité) | Capacité d’emprunt estimée (hors assurance) | Coût total du crédit (exemple estimatif) |

|---|---|---|---|

| 15 ans | 1 500 € | ~ 200 000 € | ~ 70 000 € |

| 20 ans | 1 500 € | ~ 245 000 € | ~ 115 000 € |

| 25 ans | 1 500 € | ~ 280 000 € | ~ 170 000 € |

Comment améliorer sa capacité d’emprunt : les leviers à activer

Votre premier calcul n’est pas à la hauteur de vos ambitions ? Ne baissez pas les bras. Il existe plusieurs leviers, plus ou moins rapides à mettre en place, pour booster votre dossier.

Assainir ses finances : la préparation du terrain

Pour maximiser vos chances, préparez votre dossier plusieurs mois à l’avance. Cela passe par une gestion impeccable de vos comptes bancaires au quotidien. Ne laissez rien au hasard sur vos relevés. Surtout, ne présentez pas de découverts, même s’ils sont autorisés par votre banque.

Je vous suggère aussi de solder les petits crédits à la consommation si c’est possible. Ces petites lignes pèsent souvent très lourd. Chaque mensualité en moins libère de la capacité d’emprunt pour le projet principal.

Enfin, il est important de montrer une capacité d’épargne régulière sur la durée. Même une somme modeste mise de côté rassure le banquier.

Le rachat de crédit, une option stratégique

Le rachat de crédits est une solution souvent ignorée mais efficace. Il consiste à regrouper plusieurs prêts, comme un crédit auto ou conso, en un seul. L’objectif est simple : obtenir une mensualité unique, plus faible.

Cette baisse mécanique de la mensualité totale fait chuter votre taux d’endettement immédiatement. Cela dégage une nouvelle marge de manœuvre pour financer le projet immobilier. C’est une opération à envisager en amont pour assainir la situation avant de déposer votre demande.

Négocier et optimiser les points clés de votre prêt

N’oubliez pas que faire jouer la concurrence est toujours une bonne idée pour économiser. Un courtier peut vous aider à trouver la meilleure offre du marché. Il saura dénicher les conditions les plus favorables pour votre profil.

Pensez à opter pour une délégation d’assurance pour faire baisser la note globale. Sachez aussi qu’il est possible d’emprunter avec un risque de santé via la convention AERAS.

Pour finir, voici les principaux leviers pour ajuster votre dossier et bien calculer capacité emprunt :

- Allonger la durée du prêt (jusqu’à 25 ans).

- Augmenter son apport personnel (viser 10 %).

- Négocier le taux d’intérêt fermement.

- Choisir une assurance emprunteur externe (délégation).

Vous l’avez compris, calculer votre capacité d’emprunt ne se limite pas aux mathématiques. Si la règle des 35 % est incontournable, la préparation de votre dossier reste décisive. Soignez vos comptes, valorisez votre apport et surveillez votre reste à vivre. Avec ces cartes en main, vous êtes prêt à convaincre votre banquier ! 🏠

FAQ

Comment se calcule exactement la capacité d’emprunt ?

Pour déterminer combien vous pouvez emprunter, le calcul repose sur une logique assez simple. Vous devez d’abord additionner tous vos revenus stables (salaires nets, primes régulières), puis soustraire vos charges fixes actuelles (crédits en cours, pensions versées). Le montant obtenu constitue votre base.

Ensuite, appliquez la règle des 35 % : multipliez ce revenu disponible par 0,35. Le résultat vous donne votre mensualité maximale théorique. C’est cette somme que vous pourrez rembourser chaque mois à la banque sans mettre en péril votre budget quotidien.

Comment calculer son taux d’endettement (les fameux 35 %) ?

On entend souvent parler des 33 %, mais la norme actuelle fixée par le HCSF est bien de 35 %, assurance comprise. Pour connaître votre taux actuel, divisez le montant total de vos charges mensuelles (y compris la future mensualité de prêt envisagée) par vos revenus nets mensuels.

Multipliez ensuite le résultat par 100 pour obtenir un pourcentage. Si ce chiffre dépasse 35, votre dossier risque d’être bloqué par la banque, car elle considérera que le poids de la dette est trop lourd par rapport à ce que vous gagnez.

Combien puis-je emprunter avec un salaire de 3 000 € ?

Si vous gagnez 3 000 € nets par mois et que vous n’avez aucun autre crédit en cours, votre mensualité maximale peut atteindre 1 050 € (soit 35 % de vos revenus). C’est une enveloppe confortable qui ouvre de belles perspectives.

Concrètement, selon les taux d’intérêt du moment et sur une durée de 25 ans, cela pourrait vous permettre d’emprunter une somme avoisinant les 190 000 € à 210 000 €. N’oubliez pas que l’assurance emprunteur viendra légèrement impacter ce montant final.

Quel salaire faut-il pour emprunter 230 000 € ?

Pour obtenir un financement de 230 000 €, il faut faire le calcul à l’envers. Sur une durée classique de 25 ans avec les taux actuels, la mensualité nécessaire tourne autour de 1 200 € à 1 300 € par mois.

En appliquant la règle des 35 % d’endettement maximum, votre foyer doit donc justifier de revenus nets mensuels situés entre 3 400 € et 3 700 € environ. Bien sûr, plus votre apport personnel est conséquent, moins vous aurez besoin d’emprunter, ce qui réduit le salaire minimum requis.

Quel crédit espérer avec 1 400 € de revenus ?

Avec un salaire de 1 400 €, la prudence est de mise. Votre capacité de remboursement mensuelle se situe autour de 490 € maximum. Sur 25 ans, cela représente un capital empruntable d’environ 80 000 € à 90 000 €.

Attention cependant : avec ce niveau de revenus, la banque regardera de très près votre « reste à vivre ». Une fois les 490 € payés, il ne vous resterait que 910 € pour vivre, ce qui est tout juste dans la fourchette acceptée (entre 700 € et 1 000 € pour une personne seule). Un dossier sans aucun découvert sera indispensable.