L’essentiel à retenir : le report d’échéances permet de suspendre temporairement le remboursement du capital d’un prêt immobilier pour surmonter une difficulté passagère. Si cette option offre une respiration immédiate, elle n’est pas gratuite : elle allonge la durée du crédit et augmente son coût global, particulièrement si vous optez pour un report total des mensualités.

Une baisse de revenus soudaine vous oblige à envisager le report échéances crédit pour souffler un peu ? Cette solution de suspension temporaire offre une bouffée d’oxygène immédiate à votre budget mensuel. Voyons ensemble les conditions pour l’obtenir et le prix réel de cette tranquillité d’esprit.

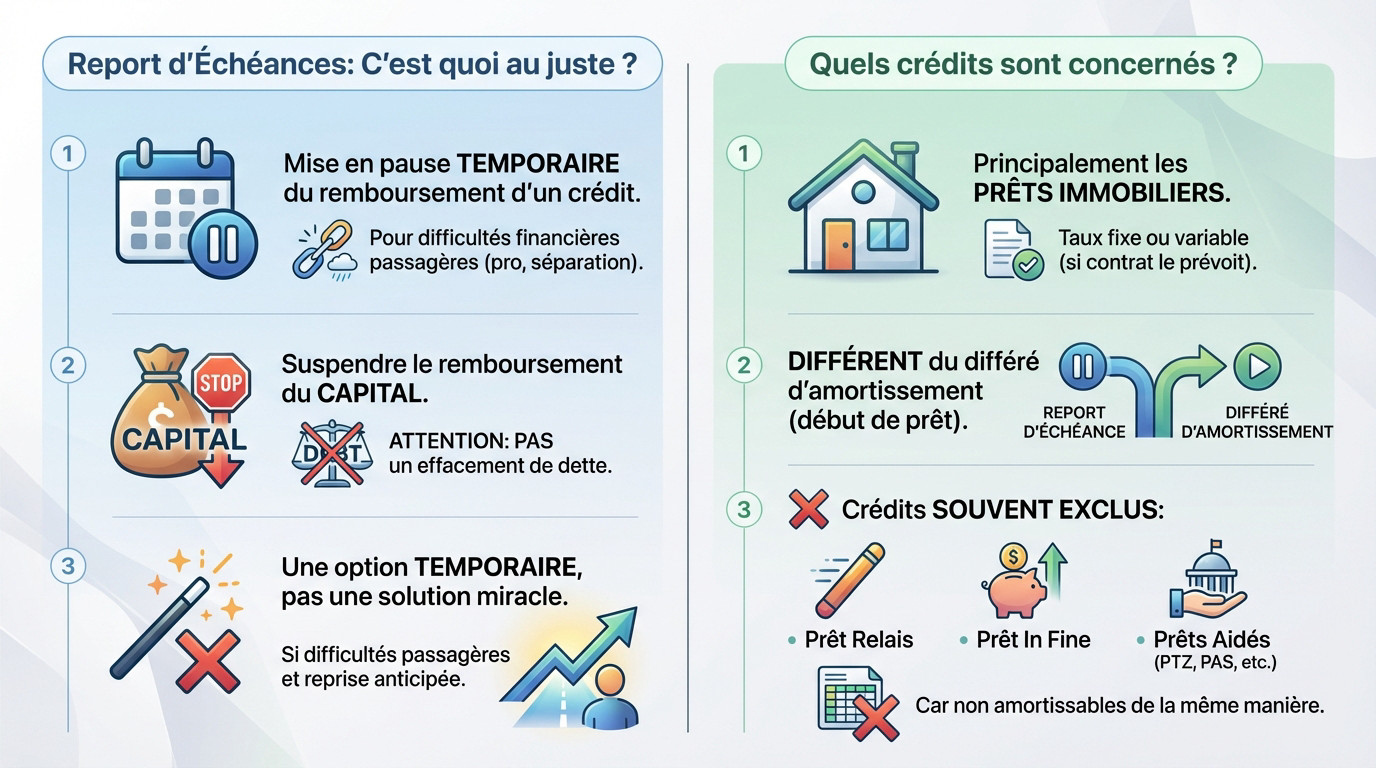

- Suspendre son crédit, c’est quoi au juste ?

- Report partiel ou total : le match des coûts

- Comment demander une pause dans vos remboursements ?

- Le report n’est pas la seule carte à jouer

Suspendre son crédit, c’est quoi au juste ?

Une bouffée d’air pour vos finances

Vous traversez une zone de turbulences ? Le report d’échéances est une solution technique pour mettre votre prêt sur pause le temps de retomber sur vos pieds. C’est une mesure strictement temporaire, pensée pour gérer des difficultés financières passagères comme une perte d’emploi soudaine ou une séparation.

L’objectif est très précis : suspendre le remboursement du capital pour alléger vos charges mensuelles immédiates. Attention, ne vous y trompez pas, ce n’est pas un effacement de la dette, juste un décalage dans le temps.

Le report d’échéances est une respiration financière, pas une solution miracle. C’est une option à n’envisager que si vos difficultés sont réellement temporaires et que vous pouvez anticiper la reprise.

Quels crédits sont concernés ?

Cette option cible prioritairement les prêts immobiliers classiques. La plupart des crédits immobiliers à taux fixe ou variable sont éligibles à ce mécanisme, mais à une seule condition : que votre contrat initial le prévoie noir sur blanc.

Ne confondez pas le `report échéances crédit` avec le différé d’amortissement. Ce dernier intervient uniquement au tout début du prêt pour caler le démarrage des paiements.

- Le prêt relais et le prêt in fine sont exclus car ils ne s’amortissent pas mensuellement.

- La plupart des prêts aidés (PTZ, PAS, etc.) ne permettent pas ce report.

- Leur structure financière rigide empêche techniquement cette souplesse de gestion.

Report partiel ou total : le match des coûts

Deux options, deux impacts différents

Opter pour un report échéances crédit partiel signifie que vous continuez de payer les intérêts et l’assurance. Seul le remboursement du capital est mis en pause. Le capital restant dû n’augmente pas.

Le report total est plus radical. Ici, seuls les paiements de l’assurance emprunteur sont maintenus. Le capital ET les intérêts sont suspendus. Précisons que les intérêts non payés s’ajoutent au capital, ce qui augmente le montant restant à rembourser, car cette option a des conséquences financières distinctes.

L’addition finale : un exemple chiffré

Cette pause n’est jamais gratuite. Elle entraîne un coût supplémentaire et un allongement de la durée du prêt.

Un report de crédit, qu’il soit partiel ou total, se paie toujours. La banque ne vous fait pas de cadeau, elle décale simplement une partie de la dette dans le temps.

| Scénario | Surcoût total | Allongement durée |

|---|---|---|

| Sans report | 0 € | 0 mois |

| Report partiel (5 mois) | +2 118 € | +5 mois |

| Report total (5 mois) | +2 434 € | +5 mois |

Exemple pour un prêt de 150 000€ sur 25 ans. Les chiffres réels dépendent de votre contrat. Ces simulations montrent bien que le report total est plus onéreux.

Comment demander une pause dans vos remboursements ?

La démarche pas à pas auprès de votre banque

Avant de vous lancer, jetez un œil à votre offre initiale. Cette option doit être explicitement inscrite dans votre contrat de prêt.

La demande ne se fait pas par téléphone, mais par écrit à la banque. Optez pour une lettre recommandée avec accusé de réception. C’est le seul moyen de garder une trace officielle de votre requête.

Pour éviter un refus technique, votre courrier doit impérativement mentionner les éléments suivants :

- le montant du prêt et celui des échéances actuelles ;

- la raison motivant cette demande ;

- la durée du report échéances crédit (ex: 6 mois) ;

- la date prévue pour la reprise des paiements ;

- le type de report visé (partiel ou total).

N’oubliez pas votre assurance emprunteur !

Voici un détail qui coûte souvent cher aux emprunteurs distraits. Le report allonge la durée de votre crédit. Or, votre contrat d’assurance initial ne couvre pas cette extension. Vous risquez de finir votre remboursement sans aucune protection.

Il est donc impératif de contacter votre assureur pour ajuster la date de fin de couverture. Attendez-vous à payer des cotisations supplémentaires pour cette période ajoutée. C’est le prix à payer pour rester couvert jusqu’au bout.

Le report n’est pas la seule carte à jouer

Et si la banque refuse, ou si le report vous semble trop cher ? Ne baissez pas les bras, d’autres pistes existent pour alléger vos mensualités.

Moduler vos échéances ou regrouper vos crédits

Regardez d’abord du côté de la modulation d’échéances. C’est simple : vous baissez le montant mensuel en allongeant un peu la durée du prêt. Ça coûte souvent moins cher qu’un report échéances crédit total, car vous continuez à rembourser une partie du capital.

Pensez aussi au rachat de crédit. L’idée est de faire reprendre votre dette par une autre banque pour décrocher de meilleures conditions. D’ailleurs, un rachat de crédit immobilier bien mené peut être une solution si les difficultés s’annoncent plus durables.

Quand la situation se complique : le délai de grâce

Votre banquier dit non et la situation devient critique ? Vous pouvez saisir la justice pour demander un délai de grâce. Ce dispositif légal permet de suspendre vos paiements jusqu’à deux ans, le temps de reprendre votre souffle.

Accordé par un juge, ce délai bloque les pénalités. C’est une protection puissante. Si cela ne suffit toujours pas, l’ultime recours reste le dépôt d’un dossier de surendettement auprès de la Banque de France pour remettre tout à plat.

Mettre son crédit sur pause offre une vraie bouffée d’oxygène en cas de coup dur, mais cette tranquillité a un prix. Avant de foncer, calculez bien le coût final de l’opération. Parfois, moduler vos échéances ou regrouper vos prêts reste une stratégie plus douce pour vos finances.

FAQ

C’est quoi exactement un crédit avec report d’échéances ?

C’est une option qui vous permet de mettre votre crédit sur « pause » pendant une période donnée, généralement entre 1 et 12 mois. Concrètement, vous suspendez le remboursement du capital pour donner une bouffée d’air à votre budget en cas de coup dur passager.

Attention, il ne s’agit pas d’annuler votre dette, mais simplement de la décaler dans le temps. C’est une solution de dépannage utile pour traverser une mauvaise passe financière, comme une perte d’emploi ou une séparation ⏱️.

Est-il possible de mettre mon crédit en pause temporairement ?

Oui, c’est tout à fait possible pour la plupart des crédits immobiliers à taux fixe ou variable, à condition que cette clause soit prévue dans votre contrat de prêt initial. Il suffit souvent de relire votre offre pour voir si l’option « « modulation » ou « report » est mentionnée.

En revanche, certains types de financements comme le prêt relais, le prêt in fine ou les prêts aidés (PTZ) ne permettent généralement pas ce type de suspension. Vérifiez bien votre contrat avant de vous lancer.

Combien ça coûte de reporter une mensualité ?

Ce service n’est jamais gratuit : reporter des échéances allonge la durée de votre crédit et augmente son coût global. Si vous optez pour un report partiel (vous payez toujours les intérêts et l’assurance), le surcoût reste modéré.

Par contre, le report total (vous ne payez que l’assurance) coûte beaucoup plus cher. Pourquoi ? Parce que les intérêts que vous ne payez pas s’ajoutent au capital restant dû, ce qui fait grossir votre dette. C’est une option à utiliser avec prudence 💸.

Ma banque a-t-elle le droit de refuser ma demande de report ?

Oui, votre banque peut refuser si l’option de report n’est pas inscrite dans votre contrat de prêt. Elle n’est pas obligée d’accepter un arrangement amiable si rien n’a été signé au départ.

Si le refus de la banque vous met dans une situation critique, sachez que la loi vous protège. Vous pouvez saisir un juge pour demander un délai de grâce. Cette mesure peut suspendre vos paiements jusqu’à deux ans, sans pénalités, le temps que votre situation s’améliore.

Comment faire concrètement pour bloquer une mensualité ?

Vous devez adresser une demande écrite à votre banque, de préférence par lettre recommandée avec accusé de réception. Soyez précis : mentionnez le numéro de votre prêt, le montant des échéances, la raison de vos difficultés et la durée de la pause souhaitée.

Si la banque accepte, vous devrez signer un avenant à votre contrat, car la date de fin de votre prêt sera modifiée. N’oubliez pas de contacter aussi votre assureur pour prolonger votre couverture jusqu’à la nouvelle date de fin 📝.

Puis-je reporter une échéance sur un crédit à la consommation (type Cofidis ou Sofinco) ?

Cela dépend des conditions générales de votre organisme de crédit. Beaucoup de contrats de crédits à la consommation ou renouvelables incluent une option « pause paiement » ou « report de mensualité », utilisable une ou deux fois par an si votre compte est sain.

Le mieux est de contacter directement le service client de l’organisme concerné ou de consulter votre espace client en ligne pour activer cette option. Comme pour l’immobilier, cela engendrera des frais d’intérêts supplémentaires.