L’essentiel à retenir : la procédure de surendettement constitue un droit gratuit pour tout particulier de bonne foi incapable de régler ses créances. Ce dispositif suspend immédiatement les poursuites et offre des solutions concrètes, du rééchelonnement à l’effacement total, pour assainir sa situation financière. Le traitement du dossier par la Banque de France dure en moyenne entre 4 et 6 mois.

Est-ce que l’accumulation de vos crédits et factures impayées vous place aujourd’hui dans une impasse budgétaire angoissante au quotidien ? Ne restez surtout pas seul face à ces difficultés, car la procédure surendettement banque de france constitue un droit fondamental et gratuit pour geler immédiatement vos poursuites et assainir durablement votre situation. Nous vous guidons ici avec bienveillance pour monter votre dossier complet, comprendre les critères de recevabilité et obtenir les solutions de redressement ou d’effacement nécessaires à votre nouveau départ.

- Êtes-vous concerné par le surendettement ? les conditions pour agir

- Comment lancer la procédure : le dépôt du dossier

- Après le dépôt : l’examen et les solutions possibles

- La vie pendant la procédure : conséquences et obligations

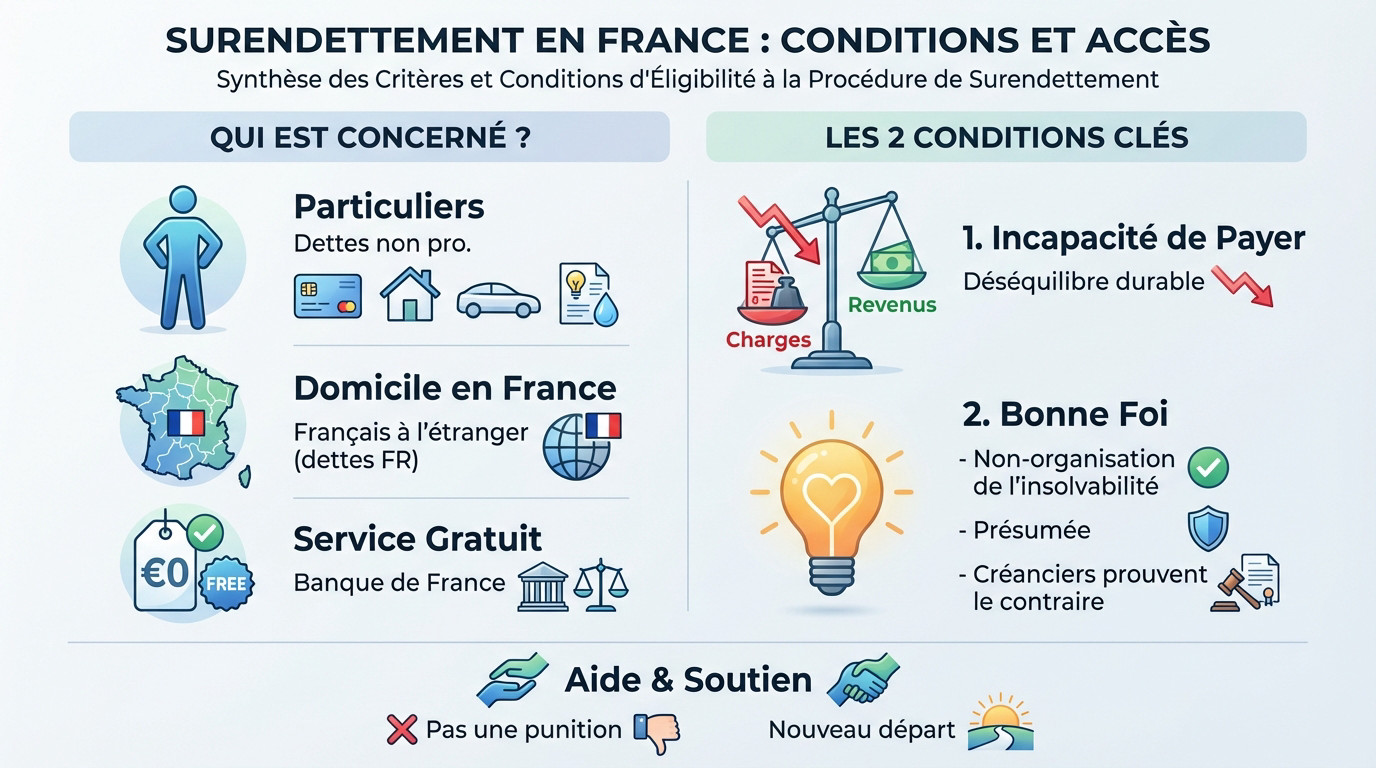

Êtes-vous concerné par le surendettement ? les conditions pour agir

Qui peut déposer un dossier à la Banque de France ?

La procédure surendettement Banque de France vise les particuliers (personnes physiques) incapables de payer leurs dettes. La nationalité importe peu : seul le domicile en France compte. Les Français à l’étranger ayant des dettes françaises sont aussi concernés.

Cette démarche est entièrement gratuite et gérée par la Banque de France. C’est un service public gratuit conçu pour vous aider, sans jugement. L’objectif est purement social : vous sortir de l’impasse financière.

Vos dettes doivent être personnelles (crédits, loyers, factures). Les dettes professionnelles sont exclues, bien que certains professionnels puissent être éligibles sous conditions strictes.

Les deux conditions à remplir : bonne foi et incapacité de payer

Le critère clé est l’impossibilité manifeste de faire face à ses dettes. Peu importe le montant : c’est le déséquilibre durable entre vos charges et vos revenus qui compte.

Ensuite, la bonne foi est exigée. Vous ne devez pas avoir organisé volontairement votre insolvabilité ni contracté des emprunts en sachant le remboursement impossible. La commission évalue ce point avec attention.

Rassurez-vous, cette bonne foi est présumée. C’est à vos créanciers de prouver le contraire s’ils contestent votre dossier. Vous partez donc avec un a priori favorable.

La procédure de surendettement n’est pas une punition, mais une main tendue. C’est un service public conçu pour vous aider à repartir sur des bases financières saines.

Comment lancer la procédure : le dépôt du dossier

Une fois votre éligibilité vérifiée, l’étape suivante est concrète : monter et déposer votre dossier. C’est le seul moyen de stopper l’hémorragie financière. Voici la marche à suivre.

Les différentes manières de déposer votre dossier

La Banque de France propose trois options. Vous pouvez opter pour le dépôt en ligne, l’envoi par courrier, ou vous rendre directement au guichet d’une succursale.

Le numérique passe par France Connect. Pour le papier, envoyez un courrier simple à l’adresse unique TSA 41217, 75035 Paris Cedex 01. Enfin, le guichet offre un contact direct.

Peu importe la méthode, le dossier doit être signé par vous-même. C’est une démarche strictement personnelle.

Rassembler les pièces et se faire accompagner

Un dossier incomplet ralentira tout. Envoyez uniquement des copies, jamais les originaux. Surtout, jouez franc jeu : déclarez absolument toutes ses dettes pour éviter un refus immédiat.

Cette étape vous effraie ? Les Points Conseil Budget (PCB) ou un CCAS peuvent vous aider. Vous pouvez aussi désigner un accompagnant social.

Avant d’enclencher cette procédure surendettement banque de france, vérifiez les alternatives. Parfois, un regroupement de crédits suffit à alléger vos mensualités sans passer par la case surendettement.

- Pièce d’identité en cours de validité

- Avis d’imposition le plus récent

- Relevés de tous vos comptes bancaires

- Justificatifs de vos dettes (crédits, factures impayées…)

- Justificatifs de vos ressources (salaires, allocations…)

- Justificatifs de vos charges courantes (loyer, électricité…)

Après le dépôt : l’examen et les solutions possibles

Votre dossier est envoyé. Et maintenant ? La commission de surendettement entre en jeu pour analyser votre situation et trouver une issue.

L’étude de votre dossier par la commission

La commission de surendettement vérifie d’abord que votre dossier est complet et recevable. C’est elle qui décide de l’orientation de cette procédure.

Si le dossier est jugé irrecevable, ne paniquez pas. Un recours devant le juge reste possible sous quinze jours.

Cette phase d’étude prend en moyenne quelques mois.

L’objectif de la commission n’est pas de vous sanctionner, mais de trouver une solution réaliste et durable pour vous permettre de sortir la tête de l’eau.

Les différentes issues de la procédure

Deux grands scénarios existent : soit un remboursement partiel est envisageable, soit l’effacement des dettes est la seule solution face à une situation trop dégradée.

Ce tableau résume les principales solutions proposées par la commission en fonction de votre situation.

| Type de solution | Description | Pour qui ? |

|---|---|---|

| Plan conventionnel de redressement | Accord amiable avec les créanciers pour rééchelonner les paiements. | Pour ceux pouvant rembourser une partie et possédant un bien immobilier. |

| mesures imposées | La commission impose un plan (étalement, effacement partiel) si l’accord amiable échoue. | Pour ceux pouvant rembourser une partie mais sans accord possible ou sans immobilier. |

| Rétablissement personnel | Effacement total des dettes. Avec liquidation (vente des biens) ou sans si aucun patrimoine. | Pour ceux dont la situation est « irrémédiablement compromise », sans capacité de remboursement. |

La vie pendant la procédure : conséquences et obligations

Ce qui change dès la recevabilité de votre dossier

Une fois la procédure surendettement banque de france enclenchée, c’est le grand « stop ». Les huissiers ne peuvent plus saisir vos salaires ni bloquer vos comptes. C’est une véritable bouffée d’oxygène qui vous permet de souffler un peu.

En contrepartie, vous êtes inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP). Ne le voyez pas comme une punition, mais comme un garde-fou nécessaire pour stopper l’hémorragie financière.

Rassurez-vous, vous gardez votre compte bancaire. Par contre, adieu le chéquier et la carte à débit différé ; place aux moyens de paiement à autorisation systématique.

Vos devoirs pendant toute la durée du plan

La règle d’or est simple : interdiction formelle de souscrire de nouveaux crédits. Si vous craquez, vous sabotez tout le processus et risquez de voir votre dossier rejeté illico.

Attention, la procédure ne gèle pas tout. Vous devez impérativement continuer à payer vos charges courantes comme le loyer, l’électricité ou les impôts du mois en cours.

C’est le moment d’apprendre à gérer votre budget au centime près. Cela passe par l’effort de mieux comprendre le coût réel d’un crédit pour ne plus retomber dans le piège.

Attention, toutes les dettes ne sont pas effaçables

Soyez vigilant, car l’effacement des dettes n’est pas magique. Certaines sommes resteront dues quoi qu’il arrive, et vous devrez les régler.

- Les dettes alimentaires (pensions…)

- amendes et sanctions pénales

- Les réparations de dommages causés à une victime (dommages et intérêts)

- Certaines dettes fiscales (en cas de fraude)

Identifiez-les tout de suite pour éviter les mauvaises surprises. Pour plus de détails sur les dettes alimentaires et autres exceptions, vérifiez bien vos documents.

Le surendettement n’est pas une impasse, mais une situation que vous pouvez surmonter. Cette procédure gratuite est conçue pour vous protéger et vous offrir un nouveau départ. N’hésitez pas à vous faire aider pour déposer votre dossier : c’est le premier pas indispensable pour retrouver, enfin, votre tranquillité d’esprit.

FAQ

Pourquoi mon dossier de surendettement pourrait-il être refusé ?

Le refus d’un dossier, ou son « irrecevabilité », arrive généralement pour deux raisons principales. La première est l’absence de bonne foi : si la commission estime que vous avez organisé votre insolvabilité ou menti sur votre situation. 🛑

La seconde raison est si votre situation n’est pas considérée comme du surendettement. Cela arrive si la commission juge que vous avez en réalité les capacités financières de rembourser vos dettes sans aide particulière, simplement en gérant mieux votre budget.

Combien de temps faut-il pour traiter mon dossier ?

Il faut s’armer d’un peu de patience. En moyenne, le traitement complet d’un dossier de surendettement prend entre quatre et six mois. ⏳

Cependant, la première étape est plus rapide : la commission a trois mois maximum pour décider si votre dossier est recevable ou non. Une fois cette étape passée, la recherche de la solution (plan de remboursement ou effacement) peut prendre quelques mois supplémentaires.

Y a-t-il un montant maximum ou minimum de dettes pour être éligible ?

Non, il n’y a aucune limite de montant, ni plancher ni plafond. La procédure est ouverte quel que soit le total de vos dettes. 📉

Ce qui compte pour la Banque de France, ce n’est pas le chiffre final, mais votre incapacité réelle à payer. Elle regarde le déséquilibre entre ce que vous devez et ce que vous gagnez, peu importe si la dette est de quelques milliers ou de plusieurs centaines de milliers d’euros.

Est-ce que je deviens interdit bancaire en déposant un dossier ?

Pas exactement « interdit bancaire » au sens d’interdiction d’émettre des chèques (sauf si vous l’étiez déjà), mais vous serez inscrit au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers). 📝

Concrètement, cela signifie que vous ne pourrez plus faire de nouveaux crédits pendant toute la durée de la procédure et du plan (souvent 5 ans). C’est une mesure de protection pour vous empêcher d’aggraver votre situation, mais vous gardez votre compte bancaire et vos moyens de paiement classiques.

Quel est le « reste à vivre » calculé par la Banque de France ?

Le « reste à vivre » est la somme que la commission vous laisse pour payer vos dépenses courantes (alimentation, hygiène, transport) une fois vos charges fixes payées. 🛒

Ce montant est calculé au cas par cas selon la composition de votre foyer. Une règle d’or protège les débiteurs : ce montant ne peut jamais être inférieur au montant du RSA correspondant à votre situation familiale. Vous aurez toujours le minimum vital pour vivre.

Si mes dettes sont effacées, qui paie à la fin ?

En cas de rétablissement personnel (effacement des dettes), c’est une perte sèche pour vos créanciers. Concrètement, la banque ou l’organisme de crédit ne récupérera jamais l’argent prêté. 💸

Il n’y a pas d’assurance ou d’État qui rembourse à votre place. C’est pour cela que l’effacement est une mesure de dernier recours, utilisée uniquement quand la situation est irrémédiablement compromise et que vous ne possédez rien pour rembourser.

Y a-t-il des dettes qu’on ne peut jamais effacer ?

Oui, certaines dettes restent dues quoi qu’il arrive, même en cas d’effacement total des autres crédits. C’est le cas notamment des dettes alimentaires (pensions alimentaires impayées) et des amendes pénales. ⚖️

Sont aussi exclues les dettes issues d’une fraude (si vous avez triché auprès de la CAF par exemple) ou les dommages et intérêts que vous devez verser à une victime suite à une condamnation. Celles-ci devront toujours être remboursées.

Quels sont les inconvénients liés au dépôt d’un dossier ?

Le principal inconvénient est la perte de liberté financière temporaire. Tant que vous êtes fiché au FICP, vous ne pouvez plus emprunter un centime, et vos moyens de paiement peuvent être limités (carte à autorisation systématique, retrait du chéquier). 💳

De plus, la gestion de votre budget devient très stricte. Vous devez respecter le plan à la lettre. C’est un cadre contraignant, mais c’est souvent le prix à payer pour retrouver une situation saine à terme.