L’essentiel à retenir : le PTZ 2025 finance désormais l’achat de tout logement neuf, maison ou appartement, sur l’intégralité du territoire français. Ce dispositif élargi permet aux primo-accédants d’emprunter sans intérêts jusqu’à 50 % du montant de l’opération, constituant un levier financier puissant pour alléger le coût global d’une première acquisition immobilière.

Vous souhaitez tout savoir sur les ptz 2025 conditions zones pour vérifier si vous pouvez devenir propriétaire sans payer le moindre intérêt ? C’est le moment idéal pour vous lancer, car ce dispositif vient d’être considérablement assoupli pour offrir une véritable bouffée d’oxygène à votre budget, que vous visiez une maison ou un appartement. Nous vous expliquons simplement comment cette aide de l’État, désormais accessible partout en France, peut financer la moitié de votre projet et alléger vos mensualités grâce à un remboursement différé très avantageux.

- Les conditions de base pour décrocher le ptz en 2025

- Logements éligibles : le grand changement de 2025

- Le montant du ptz 2025 : combien pouvez-vous espérer ?

- L’angle mort du ptz 2025 : le cas spécifique de la maison neuve

- Au-delà des chiffres : ce qu’il faut savoir avant de se lancer

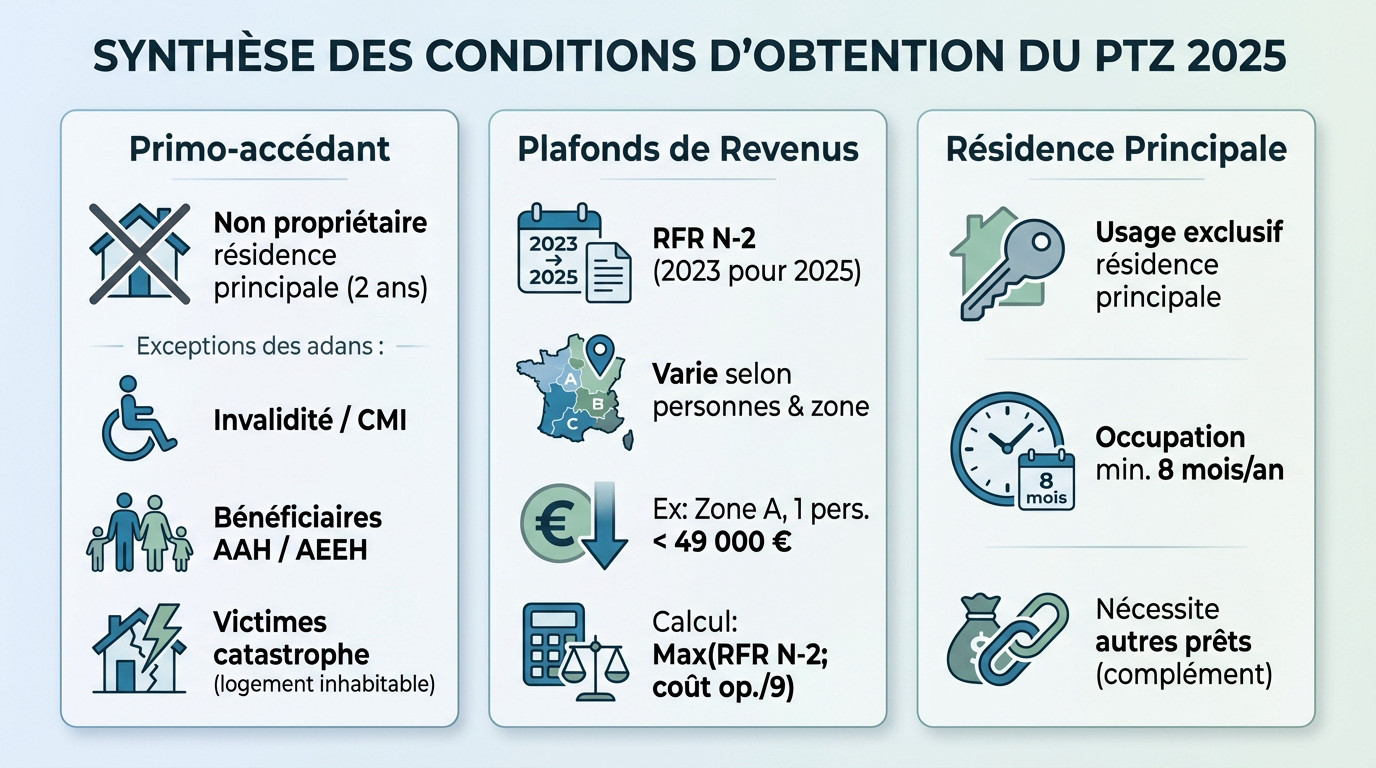

Les conditions de base pour décrocher le ptz en 2025

Être primo-accédant : la règle d’or (et ses exceptions)

Pour valider les ptz 2025 conditions zones, vous ne devez pas avoir été propriétaire de sa résidence principale durant les deux dernières années. C’est le critère absolu pour être considéré comme primo-accédant aux yeux des banques.

Pourtant, la loi prévoit heureusement des cas particuliers qui permettent de contourner cette exigence stricte pour certains profils.

Voici les situations spécifiques qui vous exonèrent de cette règle des deux ans :

- Les personnes titulaires d’une carte d’invalidité ou d’une carte mobilité inclusion portant la mention « invalidité ».

- Les bénéficiaires de l’allocation aux adultes handicapés (AAH) ou de l’allocation d’éducation de l’enfant handicapé (AEEH).

- Les victimes d’une catastrophe, naturelle ou technologique, ayant logement précédent définitivement inhabitable.

Vos revenus sous la loupe : les plafonds à ne pas dépasser

L’éligibilité dépend directement de vos plafonds de ressources. L’administration fiscale examine votre revenu fiscal de référence (RFR) de l’année N-2, ce qui correspond à vos revenus de 2023 pour une demande faite en 2025.

Ces limites changent selon la composition de votre foyer et la zone géographique (A, B1, B2, C). Par exemple, un célibataire achetant en zone A ne doit pas dépasser 49 000 € de RFR 2023.

Sachez que la banque retiendra le montant le plus élevé entre votre RFR N-2 et le coût total de l’opération divisé par 9.

Un prêt pour votre résidence principale, et rien d’autre

Ce dispositif finance exclusivement l’achat de votre résidence principale. Vous avez l’obligation d’occuper le logement au moins 8 mois par an, ce qui exclut les résidences secondaires ou l’investissement locatif.

Le PTZ ne couvre jamais 100 % du prix d’achat. Il vient toujours en complément d’un autre financement, comme un crédit immobilier classique, même sans apport.

Logements éligibles : le grand changement de 2025

Le neuf enfin accessible partout en France

Si vous surveillez les ptz 2025 conditions zones, retenez cette excellente nouvelle : le financement d’un logement neuf est désormais ouvert sur tout le territoire français. On oublie enfin la restriction frustrante aux seules zones tendues. C’est un changement de cap radical.

Cela s’applique aux appartements en collectif, mais aussi aux maisons individuelles. C’est une véritable véritable bouffée d’oxygène si votre projet de vie inclut la construction d’un pavillon, peu importe la région.

Que vous achetiez à Paris, Brest ou dans un petit village, le PTZ neuf est maintenant une option potentielle. C’est une uniformisation bienvenue du dispositif.

L’ancien avec travaux : une option ciblée sur certaines zones

Pour la pierre ancienne, le tri est plus sélectif. Le PTZ reste accessible, mais uniquement si votre futur bien se situe en zone B2 ou C. On cible ici les secteurs dits « détendus », souvent ruraux ou dans des villes moyennes.

Il y a une contrepartie technique incontournable : vous devez vous engager à réaliser des travaux d’amélioration, souvent énergétiques. Ce chantier doit peser lourd dans la balance, représentant au moins 25 % du coût total de l’opération.

C’est un investissement, mais ces travaux peuvent parfois être financés par un Éco-PTZ.

Comprendre le zonage A, B, C : à quoi ça sert ?

Ce découpage peut sembler obscur, mais il est décisif. Les zones A bis, A, B1, B2 et C classent les communes selon la tension du marché immobilier local. La Zone A concerne les secteurs très tendus, tandis que la Zone C couvre les campagnes.

Ce classement, révisé périodiquement, dicte vos plafonds de revenus et le montant exact de votre aide, selon la grille officielle définie par arrêté ministériel.

Le montant du ptz 2025 : combien pouvez-vous espérer ?

Savoir si vous êtes éligible, c’est bien. Savoir à combien vous avez droit, c’est encore mieux. Passons aux chiffres concrets.

Les plafonds de coût d’opération selon votre zone

Attention, le calcul ne se base pas sur le prix d’achat réel de votre futur bien. L’État définit un coût total d’opération plafonné pour calibrer l’aide. Ce plafond dépend strictement de votre localisation géographique et de la taille de votre foyer.

Prenons des exemples pour illustrer la mécanique. Pour une personne seule, le coût maximal retenu est de 150 000 € en zone A, mais tombe à 100 000 € en zone C. Pour une famille de 4 personnes, ça monte à 315 000 € en zone A.

La quotité : le pourcentage qui change tout

Voici la clé de voûte du système : la quotité. C’est le pourcentage du coût plafonné de l’opération qui sera effectivement financé par le PTZ, et c’est ce chiffre qui détermine l’aide réelle.

Cette quotité s’ajuste selon votre tranche de revenus (de 1 à 4, la 1 étant la plus modeste) et le type de bien visé. Pour maîtriser les ptz 2025 conditions zones, ces barèmes sont fixés par le gouvernement.

| Tranche de revenus | Quotité pour Logement neuf collectif / Ancien avec travaux | Quotité pour Maison individuelle neuve |

|---|---|---|

| Tranche 1 (la plus modeste) | 50 % | 30 % |

| Tranche 2 | 40 % | 25 % |

| Tranche 3 | 30 % | 20 % |

| Tranche 4 (la plus élevée) | 20 % | 10 % |

| Le calcul de votre tranche de revenus se fait en divisant vos ressources par un coefficient familial (1 pour 1 pers., 1,5 pour 2, 1,8 pour 3, etc.). | ||

L’angle mort du ptz 2025 : le cas spécifique de la maison neuve

Vous l’avez peut-être remarqué dans le tableau : tous les logements neufs ne sont pas logés à la même enseigne. C’est le point de vigilance de 2025.

Une bonne nouvelle, mais avec une nuance de taille

Commençons par le positif : l’éligibilité des maisons individuelles neuves sur tout le territoire est une excellente nouvelle. C’était une demande forte du secteur et des futurs propriétaires qui attendaient ce retour. Enfin, l’accès à la propriété n’est plus bloqué géographiquement pour ce type de bien.

Pourtant, ne criez pas victoire trop vite. Le gouvernement a posé une condition importante : le montant de l’aide pour une maison neuve est volontairement plus faible que pour un appartement neuf. C’est une subtilité qui pèse lourd dans le budget final.

Appartement neuf vs maison neuve : un calcul différent

La différence de quotité saute aux yeux quand on compare les deux. Pour les revenus les plus modestes (tranche 1), le PTZ peut financer jusqu’à 50 % d’un appartement neuf. C’est un levier puissant pour boucler son financement.

Pour la maison neuve, le plafond est bien plus bas. Pour les mêmes revenus, le PTZ ne financera que 30 % au maximum du projet de construction d’une maison. Vous perdez donc une part significative de l’aide publique.

Cette différence de 20 points de pourcentage n’est pas un détail. Sur un projet à 200 000 €, cela représente une aide de 100 000 € contre 60 000 €.

Pourquoi cette différence de traitement ?

L’État semble vouloir orienter les aides vers l’habitat collectif, jugé plus sobre en foncier. C’est un choix politique qui favorise la verticalité et l’économie d’espace au détriment du rêve pavillonnaire classique.

C’est clairement une manière d’inciter à la densification urbaine plutôt qu’à l’étalement pavillonnaire, une politique de plus en plus assumée dans les ptz 2025 conditions zones.

Au-delà des chiffres : ce qu’il faut savoir avant de se lancer

Le remboursement : un différé qui donne de l’air

Le remboursement du PTZ constitue sans doute son plus gros avantage financier. Contrairement à un crédit classique, il s’étale sur une très longue durée, pouvant aller de 20 à 25 ans.

Mais le vrai bonus réside dans la période de remboursement différé. Selon vos revenus, vous pourriez ne commencer à payer ce prêt qu’après 5, 10 ou même 15 ans. Pendant ce temps, on ne rembourse que le prêt principal.

Ce mécanisme permet d’alléger considérablement les mensualités au début du crédit, offrant ainsi une vraie bouffée d’oxygène.

Les démarches concrètes pour obtenir votre prêt

Ne cherchez pas de guichet « État » : ce prêt ne vous sera pas versé directement par l’administration. La demande s’effectue auprès d’un établissement financier (banque, organisme de crédit) ayant signé une convention avec l’État.

Insistons sur un point : le PTZ est strictement sans frais de dossier. Si une banque vous en facture, c’est anormal.

Pour maîtriser les ptz 2025 conditions zones et réussir votre demande :

- Vérifiez son éligibilité (simulateurs en ligne).

- Montez son plan de financement global avec un conseiller.

- Déposez la demande de PTZ en même temps que la demande de prêt principal.

- Fournir les justificatifs (avis d’imposition, etc.).

Le ptz ne fait pas tout : pensez au financement global

Rappelez-vous que le PTZ est un coup de pouce, pas une solution miracle. Il doit impérativement s’intégrer dans un dossier de financement solide et réaliste.

Le meilleur PTZ du monde ne sauvera pas un plan de financement bancal. Votre capacité d’emprunt globale reste la clé de la réussite de votre projet.

Le PTZ 2025 change la donne, notamment avec son ouverture aux maisons neuves sur tout le territoire. C’est un levier puissant, mais n’oubliez pas qu’il ne suffit pas à lui seul. Préparez un dossier de financement solide et vérifiez vos droits pour concrétiser votre projet immobilier en toute sérénité.

FAQ

Qui a le droit de demander le PTZ en 2025 ?

Pour prétendre à ce prêt, la règle principale est d’être primo-accédant. En termes simples, cela signifie que vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années. C’est le critère numéro un pour ouvrir la porte du dispositif.

Cependant, sachez qu’il existe des exceptions pour protéger certains profils. Si vous ou l’un des occupants du logement êtes titulaire d’une carte d’invalidité, percevez l’AAH ou l’AEEH, ou si votre précédent logement a été rendu inhabitable par une catastrophe, cette condition de « non-propriétaire » ne s’applique pas à vous.

Quelles sont les conditions de revenus pour être éligible ?

L’accès au PTZ dépend de vos ressources, et plus précisément de votre revenu fiscal de référence de l’année N-2 (donc vos revenus de 2023 pour une demande en 2025). Il ne faut pas dépasser certains plafonds qui varient selon la zone géographique et le nombre de personnes qui vivront sous le même toit.

Pour vous donner une idée concrète, une personne seule achetant en zone A (très tendue) ne doit pas dépasser 49 000 € de revenus. En zone C (plus rurale), ce plafond descend à 28 500 €. C’est un système d’échelle : plus votre foyer est grand, plus le plafond de revenus autorisé augmente.

Dans quelles zones peut-on obtenir un PTZ ?

C’est la grande nouveauté de 2025 : pour l’achat d’un logement neuf (appartement ou maison individuelle), le PTZ est désormais disponible sur tout le territoire français, sans exception de zone. Que vous soyez en plein centre-ville ou à la campagne, c’est possible.

Pour l’achat d’un logement ancien, le zonage reste déterminant. Ce type de projet n’est éligible que dans les zones dites « détendues », c’est-à-dire les zones B2 et C. Les grandes agglomérations (zones A, A bis et B1) sont exclues du dispositif pour l’ancien.

Peut-on obtenir un PTZ en zone B1 ?

Oui, c’est tout à fait possible, mais uniquement si vous achetez dans le neuf. La zone B1, qui correspond souvent aux grandes métropoles régionales, vous permet de financer un appartement neuf ou la construction d’une maison avec ce prêt aidé.

En revanche, si votre projet concerne l’achat d’un bien ancien à rénover en zone B1, vous ne pourrez pas solliciter le PTZ. Dans cette zone, l’État concentre l’aide exclusivement sur la création de nouveaux logements.

Quelles sont les règles pour le PTZ dans l’ancien en zone C ?

La zone C est idéale pour les projets de rénovation. Pour y obtenir le PTZ dans l’ancien, vous devez respecter une condition cruciale : réaliser des travaux qui représentent au moins 25 % du coût total de l’opération. Il ne suffit pas d’acheter, il faut améliorer le bien.

Ces travaux doivent permettre la modernisation, l’assainissement ou l’aménagement du logement, et bien souvent, ils visent à améliorer la performance énergétique. C’est un coup de pouce conçu pour remettre à neuf le parc immobilier existant dans les zones rurales.