Ce qu’il faut retenir : débloquer un prêt PEL demande une épargne d’au moins 4 ans. Cette étape clé permet de financer l’achat ou les travaux de votre résidence principale à un taux fixe connu d’avance. Le montant accordé dépend directement des intérêts acquis, sans jamais dépasser le plafond de 92 000 €.

Vous vous demandez probablement si votre épargne accumulée suffit ou si le prêt épargne logement reste une solution compétitive pour financer l’achat de votre future maison. Comprendre les rouages de ce dispositif est pourtant la meilleure façon de transformer vos années de patience en un levier financier concret pour votre résidence principale ou vos travaux. Nous allons examiner ensemble les conditions strictes à remplir, le calcul exact de vos droits et les astuces pratiques pour optimiser votre emprunt sans mauvaises surprises.

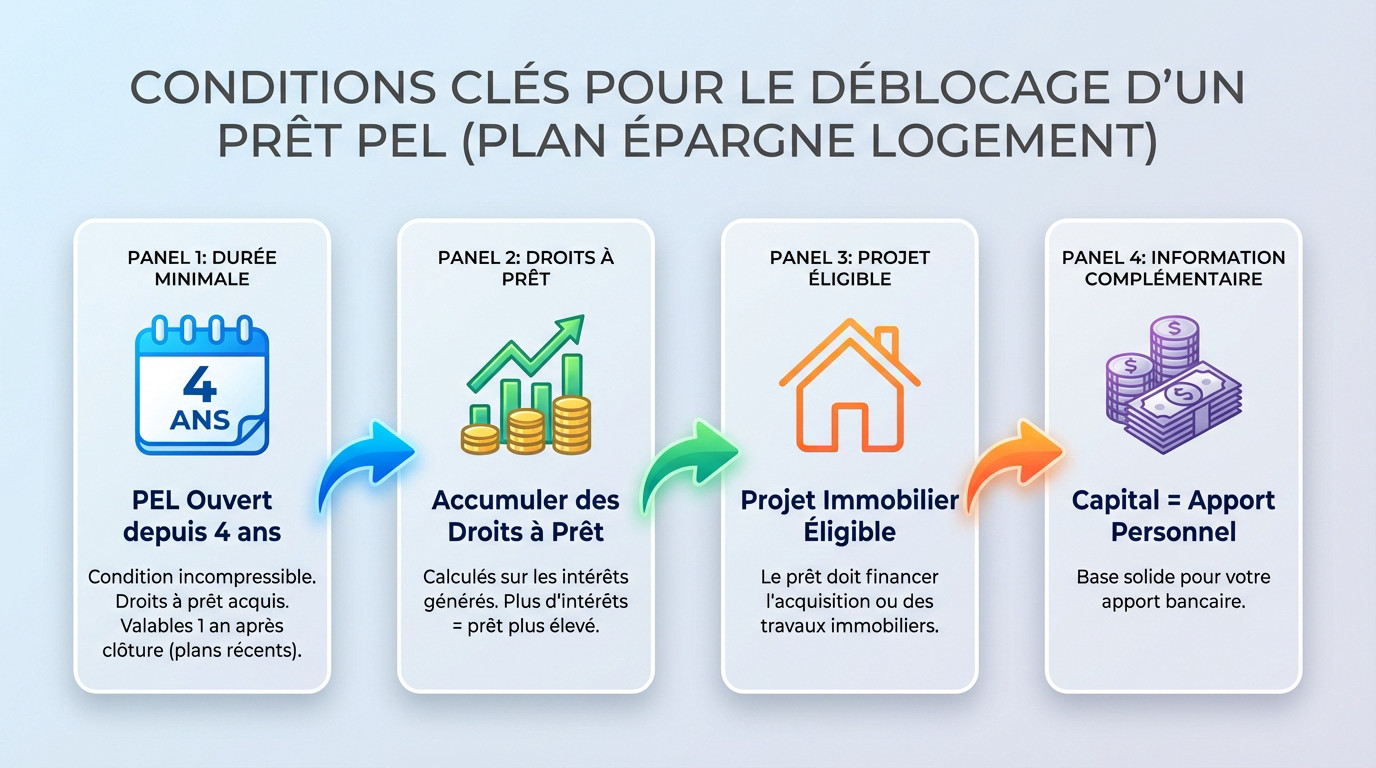

- Les conditions à remplir pour débloquer votre prêt PEL

- Quels projets pouvez-vous financer avec un prêt PEL ?

- Le prêt PEL en chiffres : montant, taux et durée

- Comment est calculé le montant de votre prêt ?

- Astuces et points de vigilance autour du prêt PEL

Les conditions à remplir pour débloquer votre prêt PEL

La patience paie : la durée de détention minimale

Le PEL n’est pas un sprint, c’est un marathon financier. La toute première règle du jeu est donc simple : la patience.

Vous devez épargner pendant une durée incompressible de 4 ans avant de viser ce prêt épargne logement. C’est une condition non négociable fixée par l’État. C’est seulement après 4 ans de détention que vos droits à prêt sont véritablement acquis.

Pourtant, si vous clôturez le plan après ces 4 ans, pas de panique. Vos droits restent valables pendant un an pour les plans récents, ce qui vous laisse une petite marge de manœuvre.

Vos droits à prêt : le vrai trésor de votre PEL

Vous ne savez peut-être pas exactement ce que sont les « droits à prêt ». Ce n’est pas votre capital, mais un chiffre basé sur les intérêts que votre épargne a générés.

Plus vous avez accumulé d’intérêts au fil des années, plus vos droits à prêt grimpent. C’est la clé mécanique pour débloquer un montant d’emprunt vraiment conséquent.

Et votre capital épargné dans tout ça ? Il servira de base solide pour votre apport personnel, un élément que les banques adorent. Cela prouve votre sérieux et rassure immédiatement l’établissement prêteur sur votre capacité financière.

Les conditions de base pour être éligible

Pour éviter de voir votre dossier rejeté, vérifiez bien ces trois points essentiels avant de solliciter votre banque :

- Avoir un PEL ouvert depuis au moins 4 ans.

- Avoir accumulé suffisamment d’intérêts pour générer des droits à prêt.

- Utiliser le prêt pour un projet immobilier éligible.

Quels projets pouvez-vous financer avec un prêt PEL ?

La résidence principale : la star incontestée du PEL

Soyons directs : la raison d’être du prêt épargne logement, c’est avant tout de financer votre toit. C’est l’objectif numéro un de ce dispositif et c’est là qu’il prend tout son sens pour la majorité des épargnants.

Concrètement, cela couvre un spectre assez large. Vous pouvez l’utiliser pour l’achat d’un logement neuf ou ancien, sans distinction. Si vous avez l’âme d’un bâtisseur, il finance aussi la construction de votre future maison. Notez bien que dans ce cas précis, l’achat du terrain est inclus dans le financement, tant que cela fait partie du projet global de construction.

Donner un coup de jeune à votre « chez-vous » : les travaux éligibles

Beaucoup l’oublient, mais le PEL n’est pas réservé qu’aux gros achats immobiliers. C’est aussi un allié de poids pour financer vos travaux, souvent négligé à tort.

Voici ce que vous pouvez financer :

- Les travaux d’extension, comme la création d’une nouvelle pièce ou l’ajout d’une véranda.

- Les travaux d’amélioration et de réparation, par exemple pour refaire une toiture ou remettre l’électricité aux normes.

- Les travaux de rénovation énergétique, tels que l’isolation, le changement de fenêtres ou l’installation d’une pompe à chaleur.

C’est une méthode efficace pour financer la rénovation de votre logement en profitant d’un taux que vous connaissez à l’avance.

Les cas plus spécifiques : SCPI et locaux professionnels

Il existe une option souvent méconnue du grand public : l’achat de parts de SCPI (Société Civile de Placement Immobilier). Oui, c’est possible. Mais attention, il y a une règle à respecter scrupuleusement : la SCPI choisie doit être majoritairement investie en immobilier d’habitation.

Enfin, si vous êtes indépendant, vous pouvez financer un local à usage commercial ou professionnel. Mais là encore, la condition est stricte : ce local doit impérativement inclure votre résidence principale. Impossible donc de financer un bureau isolé avec ce prêt.

Le prêt PEL en chiffres : montant, taux et durée

Le projet est défini, mais combien pouvez-vous réellement emprunter avec un prêt épargne logement et à quelles conditions ? C’est le nerf de la guerre. En réalité, tout dépendra de la date d’ouverture de votre plan.

Le montant maximum : un plafond à connaître

Allons droit au but. Le montant du prêt PEL est plafonné à 92 000 €. C’est une règle d’or qu’il ne faut jamais oublier. Pour les détails officiels, vous pouvez vérifier ce plafond de 92 000 €. C’est votre limite absolue.

Attention, ce montant n’est pas automatique. La somme réelle que vous obtiendrez dépendra directement de vos droits à prêt accumulés. Le plafond de 92 000 € est un maximum théorique, pas un dû systématique.

Le taux du prêt : la grande force du PEL

Voici le principal avantage de ce dispositif. Le taux du prêt est fixé et connu dès l’ouverture de votre PEL. C’est une sécurité immense contre la fluctuation imprévisible des taux.

Ce taux dépend uniquement de la « génération » de votre PEL, c’est-à-dire de sa date d’ouverture précise. Une fois signé, le taux est verrouillé et ne bougera plus jamais.

| Période d’ouverture du PEL | Taux du prêt associé |

|---|---|

| Entre le 01/08/2016 et le 31/12/2022 | 2,20 % |

| Entre le 01/01/2023 et le 31/12/2023 | 3,20 % |

| Entre le 01/01/2024 et le 31/12/2024 | 3,45 % |

| Entre le 01/01/2025 et le 31/12/2025 | 2,95 % |

| À partir du 01/01/2026 | 3,20 % |

Ces taux sont fixes et hors assurance emprunteur.

La durée de remboursement : un cadre strict

La durée de remboursement du prêt PEL est strictement encadrée. Elle doit être comprise entre 2 et 15 ans. C’est moins flexible qu’un prêt classique, un point à bien avoir en tête avant de choisir la durée du prêt.

Comment est calculé le montant de votre prêt ?

Étape 1 : transformer vos intérêts en droits à prêt

Tout repose initialement sur les intérêts bruts que votre PEL a générés au fil des années. C’est véritablement la matière première indispensable qui servira de socle pour calculer vos droits et débloquer, in fine, votre prêt épargne logement.

Cependant, gardez en tête une nuance de taille pour les plans les plus récents. Pour les PEL ouverts depuis 2018, la prime d’État n’existe plus et n’entre donc pas dans le calcul. Seuls les intérêts produits par vos versements et le capital comptent vraiment.

Étape 2 : le coefficient magique qui détermine le coût du crédit

Voici le moment où la banque sort sa calculatrice pour transformer votre épargne en crédit. Elle applique un coefficient multiplicateur spécifique à vos droits acquis. C’est cette opération précise qui fait opérer la « magie » du système.

La formule mathématique reste accessible à tous : Total des intérêts acquis x 2,5 = Montant total des intérêts que vous paierez pour votre prêt. Notez que ce coefficient est fixé à 2,5 pour tout projet immobilier classique.

Le taux du prêt est gravé dans le marbre dès l’ouverture de votre PEL. Pas de mauvaises surprises, c’est une promesse tenue, quelle que soit l’évolution du marché.

Du coût du crédit au capital emprunté : l’étape finale

Nous arrivons à la dernière marche du processus bancaire. Une fois que la banque connaît le montant total des intérêts que vous pouvez payer, elle peut en déduire, grâce au taux de votre PEL et à la durée choisie, le capital que vous pouvez emprunter.

Illustrons cela pour que ce soit limpide. Si vos droits à prêt vous permettent de payer 10 000 € d’intérêts sur 10 ans, la banque calcule à rebours le capital que cela représente. C’est aussi simple que ça.

Astuces et points de vigilance autour du prêt PEL

L’union fait la force : la cession des droits à prêt

Saviez-vous que votre famille détient peut-être la clé de votre projet immobilier ? C’est une option méconnue mais redoutable : vous avez la possibilité de céder ou de recevoir des droits à prêt d’un proche.

Voici comment fonctionne ce mécanisme de solidarité :

- Qui peut participer : votre conjoint(e), vos enfants, vos parents, grands-parents, mais aussi frères, sœurs, oncles, tantes, neveux et nièces.

- L’objectif est simple : cela permet de booster le montant de votre propre prêt en cumulant les droits de chacun pour un financement plus musclé.

- Pour activer ce levier, il faut officiellement céder vos droits à prêt auprès de la banque.

Et après le prêt, que devient mon PEL ?

C’est souvent l’angle mort de l’opération. Une fois que vous avez débloqué les fonds pour votre maison, votre vieux compagnon d’épargne survit-il ou tire-t-il sa révérence ?

Soyons directs : l’utilisation des droits à prêt entraîne la clôture du Plan Épargne Logement. Le capital restant vous est alors intégralement restitué. On ne peut pas avoir le beurre et l’argent du beurre, c’est la règle.

Vos droits à prêt ne sont pas juste pour vous. Ils peuvent devenir une aide précieuse pour vos enfants ou vos parents, un véritable coup de pouce familial pour un projet de vie.

Le prêt PEL est-il toujours une bonne affaire ?

Tout dépend de la date de naissance de votre plan. Le prêt épargne logement est une aubaine si son taux historique bat les taux actuels, ce qui est vrai pour les « vieux » PEL. Pour les plus récents, sortez votre calculatrice : une comparaison s’impose avant de foncer tête baissée.

Débloquer votre prêt PEL peut être un véritable atout pour concrétiser votre projet immobilier. Tout dépend de la date d’ouverture de votre plan et des taux actuels du marché. Prenez le temps de faire vos calculs : si les conditions sont réunies, c’est une opportunité à ne pas laisser passer pour financer votre futur chez-vous.

FAQ

Comment fonctionne concrètement le prêt lié à votre PEL ?

Le principe est assez simple : c’est un mécanisme en deux temps. D’abord, vous devez épargner pendant une période incompressible de 4 ans. Durant cette phase, vos intérêts s’accumulent et génèrent ce qu’on appelle des « droits à prêt ».

Une fois cette période passée, vous pouvez solliciter un crédit immobilier. Ce prêt doit servir exclusivement à financer votre résidence principale, que ce soit pour un achat, une construction ou des travaux. Le montant que vous obtiendrez dépendra directement des intérêts.

Est-ce vraiment intéressant d’emprunter grâce à votre PEL ?

Tout dépend du contexte économique actuel et de la date d’ouverture de votre plan. L’avantage majeur du PEL est de vous garantir un taux d’emprunt connu à l’avance, qui ne bougera pas, quoi qu’il arrive sur les marchés financiers.

Si les taux immobiliers classiques flambent, votre vieux PEL peut devenir une véritable aubaine avec un taux bien plus bas que celui des banques. À l’inverse, si les taux du marché sont très bas, votre PEL pourrait être moins compétitif. Il faut donc toujours comparer avant de se lancer.

Quel taux d’emprunt allez-vous obtenir avec votre PEL ?

Ce taux est déterminé par la date à laquelle vous avez ouvert votre plan. C’est une règle fixe. Par exemple, si vous avez ouvert votre PEL entre août 2016 et fin 2022, vous bénéficiez d’un excellent taux de prêt de 2,20 %.

Pour les plans ouverts en 2023, le taux monte à 3,20 %, et pour ceux de 2024, il est de 3,45 %. C’est donc votre contrat initial qui dicte les règles du jeu, vous offrant une visibilité totale sur le coût futur de votre crédit.

Combien pouvez-vous emprunter au maximum avec votre PEL ?

Il existe un plafond légal fixé à 92 000 €. Cependant, ne pensez pas que cette somme vous est due automatiquement. C’est un maximum absolu.

Le montant réel que la banque vous accordera est calculé en fonction de vos droits à prêt. En clair, plus vous avez épargné et généré d’intérêts pendant la phase d’épargne, plus le montant de votre prêt pourra s’approcher de ce plafond de 92 000 €.

Avez-vous droit à une prime d’État pour votre prêt PEL ?

La réponse dépend de la « génération » de votre plan. Si vous avez ouvert votre PEL à partir du 1er janvier 2018, la prime d’État a malheureusement été supprimée. Vous ne pourrez donc pas en bénéficier.

Pour les plans ouverts avant cette date, la prime est généralement versée si vous débloquez le prêt immobilier lié au PEL. C’était un petit coup de pouce financier supplémentaire qui n’est plus d’actualité pour les nouveaux souscripteurs.

Y a-t-il des inconvénients à utiliser son PEL pour un prêt ?

Le principal point faible reste le plafond de 92 000 €, qui est souvent insuffisant pour financer l’achat intégral d’un bien immobilier aujourd’hui. Vous devrez souvent le compléter par un prêt bancaire classique.

De plus, la durée de remboursement est encadrée et ne peut pas dépasser 15 ans. Cela signifie que pour un gros montant emprunté, les mensualités peuvent être assez élevées, ce qui demande une capacité de remboursement solide.