L’essentiel à retenir : la baisse continue est terminée, laissant place à une stabilisation des taux autour de 3,40 % sur 20 ans en ce début 2026. Pour concrétiser un achat, la solidité du dossier devient primordiale afin de contrer ce léger rebond technique. Une variation, même minime de 0,10 %, influence désormais significativement le coût final du crédit.

Vous inquiétez-vous de savoir si l’actuelle évolution taux immobilier va compromettre votre capacité d’emprunt ou retarder votre rêve de propriété ? Notre analyse fait le point sur la fin de la baisse observée et vous détaille ce nouveau plateau qui se dessine pour 2026. Découvrez dès maintenant les prévisions fiables et les astuces concrètes pour sécuriser votre financement au meilleur coût dans ce marché en mutation.

- Le verdict actuel : où en sont les taux début 2026 ?

- Derrière les chiffres : les vraies raisons de la remontée des taux

- Un peu d’histoire pour comprendre le présent

- Prévisions 2025-2026 : à quoi s’attendre pour votre projet immobilier ?

- Comment tirer son épingle du jeu dans ce contexte ?

- Le rachat de crédit : une option à garder sous le coude ?

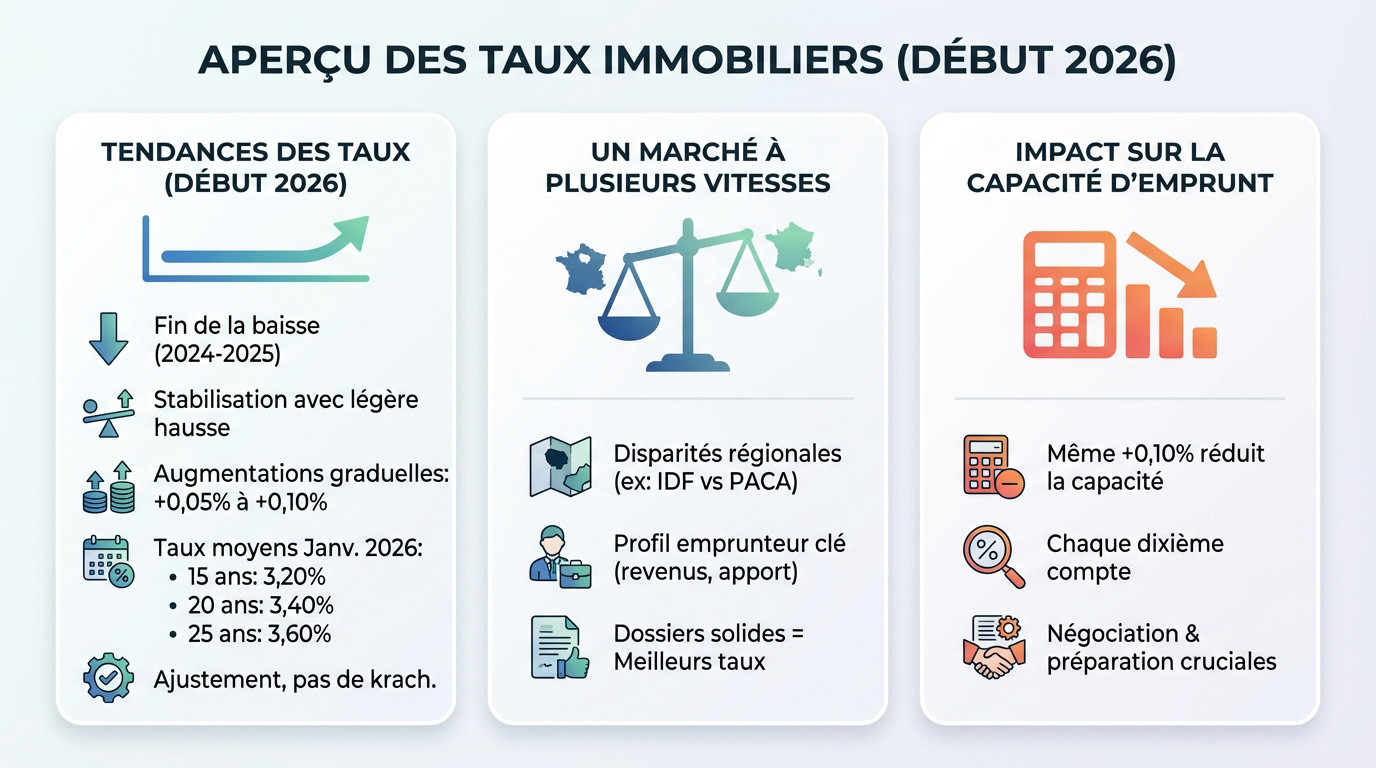

Le verdict actuel : où en sont les taux début 2026 ?

La fin de la baisse, le début d’un plateau mouvant

Oubliez la chute continue observée ces derniers mois, cette période est désormais révolue. Nous assistons à une stabilisation du marché, accompagnée malheureusement d’une légère tendance à la hausse qui change la donne.

Début janvier 2026, les barèmes bancaires affichent des augmentations graduelles de 0,05 à 0,10 %. Concrètement, les taux moyens se situent aujourd’hui autour de 3,20 % sur 15 ans, 3,40 % sur 20 ans et 3,60 % sur 25 ans.

Ce n’est pas un krach, rassurez-vous, mais un ajustement technique. Le marché entre simplement dans une phase moins euphorique, mais plus ancrée dans la réalité.

Un marché à plusieurs vitesses

Méfiez-vous des moyennes nationales, car elles masquent souvent de grandes disparités locales. L’évolution des taux de crédit ne frappe pas de la même manière selon l’endroit où vous posez vos valises.

Regardez les écarts fin 2025 : l’Île-de-France tire son épingle du jeu avec des taux bas, tandis que la région PACA affiche des conditions plus sévères. Ces disparités régionales peuvent représenter une différence de coût significative sur la durée totale.

Votre profil joue aussi un rôle d’arbitre majeur dans cette équation. Un dossier avec de bons revenus et de l’apport obtiendra toujours mieux que la moyenne.

Ce que cela change pour votre capacité d’emprunt

Vous pensez peut-être qu’une hausse de 0,10 % est négligeable ? Détrompez-vous, car elle impacte directement votre capacité d’emprunt ou fait grimper votre mensualité pour le même bien immobilier.

Pour un budget mensuel identique, cette légère remontée signifie que le capital que la banque accepte de vous prêter diminue. Chaque dixième de point compte et peut vous faire perdre quelques précieux mètres carrés sur votre projet final.

La leçon est simple : la négociation et une préparation minutieuse de votre dossier sont plus importantes que jamais aujourd’hui.

Derrière les chiffres : les vraies raisons de la remontée des taux

L’invité surprise : la dette de l’État français

Avez-vous déjà entendu parler de l’OAT 10 ans ? C’est tout simplement le taux d’intérêt auquel la France emprunte de l’argent sur une décennie. C’est le baromètre financier du pays.

Pourquoi ça vous concerne ? Parce que les banques se basent dessus. Si le coût de l’argent pour l’État grimpe, celui de votre crédit suit mécaniquement. C’est un effet domino inévitable qui impacte directement votre pouvoir d’achat.

Le coupable de l’évolution taux immobilier en ce début 2026, c’est lui. Avec une OAT 10 ans au-dessus de 3,6 % causée par le flou budgétaire, les barèmes bancaires ont dû s’ajuster à la hausse.

Le rôle toujours central de la Banque Centrale Européenne (BCE)

Regardons maintenant du côté de Francfort. La Banque Centrale Européenne (BCE) reste le grand « robinet » du crédit en Europe. C’est elle qui fixe les règles du jeu pour les banques.

Même si les hausses brutales sont finies, la BCE garde le pied sur le frein. Elle maintient des taux élevés pour contenir l’inflation. Résultat : l’argent reste cher pour les banques, et donc pour vous.

Oubliez les taux à 1 %. Tant que les prix ne sont pas parfaitement stables, l’époque de l’argent gratuit est bel et bien révolue.

Le message de la BCE est clair : la lutte contre l’inflation prime sur tout le reste, même si cela signifie maintenir un coût du crédit plus élevé pour les ménages et les entreprises.

L’inflation, l’ennemi public numéro un

C’est une mécanique simple mais impitoyable. Quand l’inflation est là, les prêteurs demandent des taux plus forts pour ne pas perdre d’argent. Ils protègent la valeur de ce qu’ils vous prêtent.

Certes, ça va mieux, mais ce n’est pas fini. L’inflation reste au-dessus de la cible des 2 %. Cette inflation résiduelle force le marché à garder des taux d’intérêt bien plus hauts qu’avant la crise.

Soyons clairs : si les prix repartent à la hausse, les taux immobiliers suivront immédiatement le mouvement.

- remontée du taux d’emprunt.

- Le maintien de taux directeurs élevés par la BCE.

- Une inflation qui, bien que maîtrisée, reste une préoccupation.

Un peu d’histoire pour comprendre le présent

Ce nouveau plateau de taux peut sembler élevé, mais pour bien juger, il faut prendre un peu de recul. D’où venons-nous exactement ?

L’âge d’or des taux historiquement bas (2009-2021)

Après la crise de 2008, nous avons vécu une anomalie totale. Les banques centrales ont ouvert les vannes, faisant chuter les taux sans fin. Obtenir un crédit sous les 1 % est devenu la norme durant la période 2009-2021, une situation franchement exceptionnelle.

Cette décennie dorée a dopé le marché immobilier comme jamais auparavant. Emprunter ne coûtait presque rien, rendant l’accession à la propriété massivement accessible et facile pour une majorité de ménages français.

Mais cette époque est révolue. Pour avancer aujourd’hui, vous devez accepter psychologiquement que l’argent gratuit n’existe plus.

Le choc de la remontée (2022-2023)

Le réveil a été brutal dès 2022. Pour contrer une inflation galopante, les banques centrales ont serré la vis, provoquant une remontée verticale du coût de l’argent en quelques mois seulement.

Le sommet a été atteint en 2023, avec des taux dépassant les 4 % sur 25 ans. Conséquence immédiate : la production de crédits s’est effondrée, laissant de nombreux projets immobiliers à l’arrêt complet faute de financement viable.

Rassurez-vous, si la situation est plus chère qu’avant, l’air est tout de même plus respirable qu’au pic de 2023.

Le « nouvel équilibre » : où se situent les taux actuels ?

Regardons les chiffres froidement : à environ 3,5 %, les taux ne sont pas si terribles. En réalité, si on regarde l’évolution taux immobilier, ils restent inférieurs aux pics connus au début des années 2000.

Nous assistons simplement à un retour à la normale, un nouvel équilibre qui se dessine après une décennie d’anomalie statistique.

Pour y voir clair, voici un comparatif rapide. Ces données confirment que la panique n’a pas lieu d’être selon les chiffres de la Banque de France 📉 :

| Période | Taux moyen sur 20 ans (indicatif) | Contexte |

|---|---|---|

| Début des années 2000 | ~5-6% | Pics historiques |

| 2021 | ~1% | Plancher historique |

| Fin 2023 | ~4% | Pic post-inflation |

| Début 2026 | ~3,40% | Nouvel équilibre ? |

Prévisions 2025-2026 : à quoi s’attendre pour votre projet immobilier ?

Un premier trimestre 2026 encore sous tension

Vous espériez une chute libre immédiate ? Pas tout de suite. La tendance haussière modérée actuelle va se prolonger jusqu’à la fin du premier trimestre 2026. Sur 20 ans, les barèmes grimpent vers 3,5 %, comme le confirme cette source.

C’est simplement l’inertie des facteurs économiques. Les OAT ont bondi fin 2025 et la politique de la BCE maintient cette pression mécanique sur les banques.

Le message est limpide : n’attendez surtout pas une baisse surprise des barèmes dans les semaines à venir.

Vers une stabilisation au printemps 2026 ?

Passé ce cap un peu rude, le scénario le plus probable pour la suite de l’année reste celui d’une stabilisation des taux sur un plateau.

Le marché pourrait bien trouver son point d’équilibre autour des niveaux atteints fin mars. Les banques, ayant ajusté leurs marges commerciales, auraient alors tout intérêt à stopper cette course à la hausse.

Une excellente nouvelle pour vos projets. Cela offre enfin la visibilité nécessaire pour trouver le meilleur taux immobilier 2025.

Les inconnues qui pourraient tout changer

Gardons la tête froide 🧐. Les prévisions ne sont jamais une science exacte et des facteurs imprévus peuvent toujours surgir pour brouiller les pistes.

Pensez aux « « jokers » » possibles : une crise géopolitique majeure, une résurgence surprise de l’inflation, ou au contraire une décision inattendue de la BCE de baisser ses taux plus tôt que prévu.

Il faut donc rester informé et agile, car le marché peut évoluer très rapidement.

Le scénario central est celui d’une stabilisation, mais l’emprunteur avisé gardera un œil sur les signaux économiques, car le marché immobilier n’est jamais à l’abri d’une surprise.

Comment tirer son épingle du jeu dans ce contexte ?

Bâtir un dossier en béton armé

Dans ce contexte d’évolution taux immobilier incertaine, la qualité de votre profil devient l’arme absolue. C’est simple : les banques ne pardonnent plus l’à-peu-près. Vous devez impérativement rassurer votre interlocuteur.

Pour convaincre, votre gestion financière doit être irréprochable au quotidien. Fini les découverts ou les dépenses impulsives visibles sur vos relevés de compte. Montrez une capacité d’épargne régulière. C’est la preuve irréfutable que vous savez tenir un budget.

L’argent mis sur la table change aussi la donne. Un gros apport personnel pour un prêt immobilier est un signal fort. Pour préparer un dossier de crédit immobilier solide, c’est l’argument massue.

Penser au-delà du taux nominal : les aides et prêts bonifiés

Vous regardez uniquement le taux d’intérêt facial affiché par les banques ? C’est une erreur qui vous coûte cher. Il existe un angle mort que beaucoup ignorent pour faire baisser la facture finale.

Pensez immédiatement aux prêts bonifiés. Si vous achetez une passoire thermique pour la rénover ou si vous êtes primo-accédant, vous passez peut-être à côté de taux bien inférieurs à ceux du marché. C’est une opportunité en or pour préserver votre portefeuille.

Le Prêt à Taux Zéro (PTZ) est aussi un allié de taille. Combiné à votre emprunt principal, il vient littéralement écraser le coût total de votre financement immobilier.

- Le Prêt à Taux Zéro (PTZ) pour les primo-accédants.

- Les prêts bonifiés pour les logements éco-performants (bon DPE).

- Les aides locales ou régionales parfois disponibles.

La stratégie du bon timing et de la bonne durée

Faut-il attendre une hypothétique baisse des taux ? Avec des indices qui remontent doucement, jouer la montre est risqué. Agir maintenant fige vos conditions d’emprunt avant que le marché ne se tende davantage.

Regardez aussi la durée de votre emprunt. Emprunter sur 15 ou 20 ans offre un meilleur taux que sur 25 ans. Le but est de trouver l’équilibre entre une mensualité vivable et un coût total du crédit qui ne s’envole pas.

Ne foncez pas tête baissée. Prenez le temps de réaliser une simulation de crédit immobilier pour tester plusieurs scénarios. C’est la méthode pour choisir la durée de son prêt immobilier avec certitude.

Le rachat de crédit : une option à garder sous le coude ?

Quand envisager un rachat de crédit immobilier ?

Le principe est simple : vous remplacez votre prêt actuel par un nouveau contrat à un taux plus bas. C’est souvent la meilleure méthode pour faire baisser vos mensualités rapidement.

Mais attention, l’opération ne vaut pas toujours le coup financièrement. Il faut viser un écart d’au moins 0,7 à 1 point entre l’ancien et le nouveau taux pour absorber les frais. C’est la règle d’or à respecter.

De plus, agissez de préférence durant le premier tiers de la durée de remboursement. C’est là que le gain sur les intérêts est maximal.

Une opportunité pour les emprunteurs de 2023

Si vous avez emprunté au sommet de la vague en 2023, avec des taux dépassant les 4 %, écoutez bien. Votre situation actuelle représente une véritable opportunité financière qu’il serait dommage de laisser passer maintenant.

Même avec un marché autour de 3,5 %, la différence suffit souvent à justifier le rachat. Les économies réalisées sur le long terme peuvent être surprenantes.

Surveillez l’évolution taux immobilier et faites vos simulations pour savoir si c’est le bon moment pour un rachat de crédit immobilier.

Les alternatives : renégociation et choix du taux

Une autre voie existe : la renégociation directe avec votre propre banque. C’est une démarche plus légère avec moins de frais, même si les économies sont souvent moins spectaculaires qu’un rachat externe.

Concernant le débat taux fixe ou taux variable, la sécurité prime souvent. Le taux fixe reste la norme rassurante en France, surtout quand on regarde un comparatif entre taux fixe et taux variable.

Bref, chaque profil est différent et demande une analyse fine. Se faire accompagner par un courtier permet souvent de débloquer la meilleure solution pour vous.

- Êtes-vous dans le premier tiers de votre prêt ?

- L’écart de taux est-il d’au moins 0,7 point ?

- Le capital restant dû est-il suffisant (généralement > 70 000€) ?

En 2026, le marché immobilier trouve son nouvel équilibre. Si les taux ne chutent plus, ils restent accessibles pour des projets bien préparés. Ne misez pas sur l’attente, mais sur la solidité de votre dossier. Avec les bonnes aides et une stratégie claire, votre rêve de propriété reste tout à fait réalisable. 🏠

FAQ

Est-ce que les taux immobiliers vont baisser en 2026 ?

Pour l’instant, la tendance n’est pas à la baisse. En ce début d’année 2026, nous observons au contraire une légère remontée technique des barèmes bancaires. Après la baisse de 2025, le marché semble chercher un nouvel équilibre, et il ne faut pas miser sur une chute significative des taux dans les mois à venir.

Quelle est la prévision des taux de crédit immobilier pour 2026 ?

Le scénario le plus probable est celui d’une stabilisation. Après un début d’année marqué par de petits ajustements à la hausse (autour de 3,40 % à 3,60 % sur les durées longues), les taux devraient se maintenir sur un plateau au printemps. L’idée est que le marché devienne plus prévisible pour vous, sans retour aux taux extrêmement bas du passé, mais sans envolée brutale non plus.

Quelle est la mensualité pour un emprunt de 200 000 euros sur 25 ans ?

Avec les taux moyens constatés en janvier 2026, qui tournent autour de 3,60 % sur 25 ans, votre mensualité serait d’environ 1 015 € hors assurance. N’oubliez pas d’ajouter le coût de l’assurance emprunteur à ce montant, car cela peut représenter quelques dizaines d’euros supplémentaires chaque mois selon votre âge et votre état de santé.

Quelle banque propose le meilleur taux immobilier actuellement ?

Il n’existe pas une réponse unique, car la « meilleure » banque change selon votre région et votre profil. Certaines banques régionales peuvent être très agressives sur les taux à un instant T pour capter de nouveaux clients. Pour obtenir la meilleure offre, l’idéal reste de faire jouer la concurrence ou de solliciter un courtier qui saura identifier l’établissement le plus adapté à votre dossier.

2026 sera-t-elle une bonne année pour vendre votre bien ?

Oui, l’année s’annonce plutôt favorable. Même si les taux ne sont plus au plancher, leur stabilisation rassure les acheteurs qui osent à nouveau se lancer. La demande est bien présente, et si votre prix de vente est cohérent avec le marché local, vous devriez trouver preneur dans des délais raisonnables, le marché étant plus fluide.