L’essentiel à retenir : le crédit immobilier dépend désormais strictement d’un endettement sous les 35 % et d’une durée de 25 ans maximum. Ces règles protègent contre le surendettement mais nécessitent souvent un apport plus conséquent pour concrétiser l’achat. Notez que les banques possèdent une marge de manœuvre limitée à 20 % des dossiers, réservée surtout aux résidences principales.

Vous demandez-vous pourquoi les banques semblent soudainement si strictes, risquant de compromettre votre rêve de devenir propriétaire malgré des revenus stables ? Les nouvelles règles hcsf crédit immobilier ont radicalement transformé le paysage bancaire en imposant des normes de sécurité financière qui s’appliquent désormais à tous les emprunteurs sans exception. Pour mettre toutes les chances de votre côté, nous décryptons ces mécanismes et vous livrons les astuces indispensables pour optimiser votre dossier et obtenir enfin ce fameux accord de prêt.

- Les règles du jeu ont changé : le cadre strict du HCSF

- Pourquoi ce tour de vis ? les raisons derrière les règles HCSF

- Concrètement, qu’est-ce que ça change pour votre projet immobilier ?

- La marge de manœuvre des banques : une flexibilité sous conditions

- Les cas particuliers sur le gril : investisseurs et prêts relais

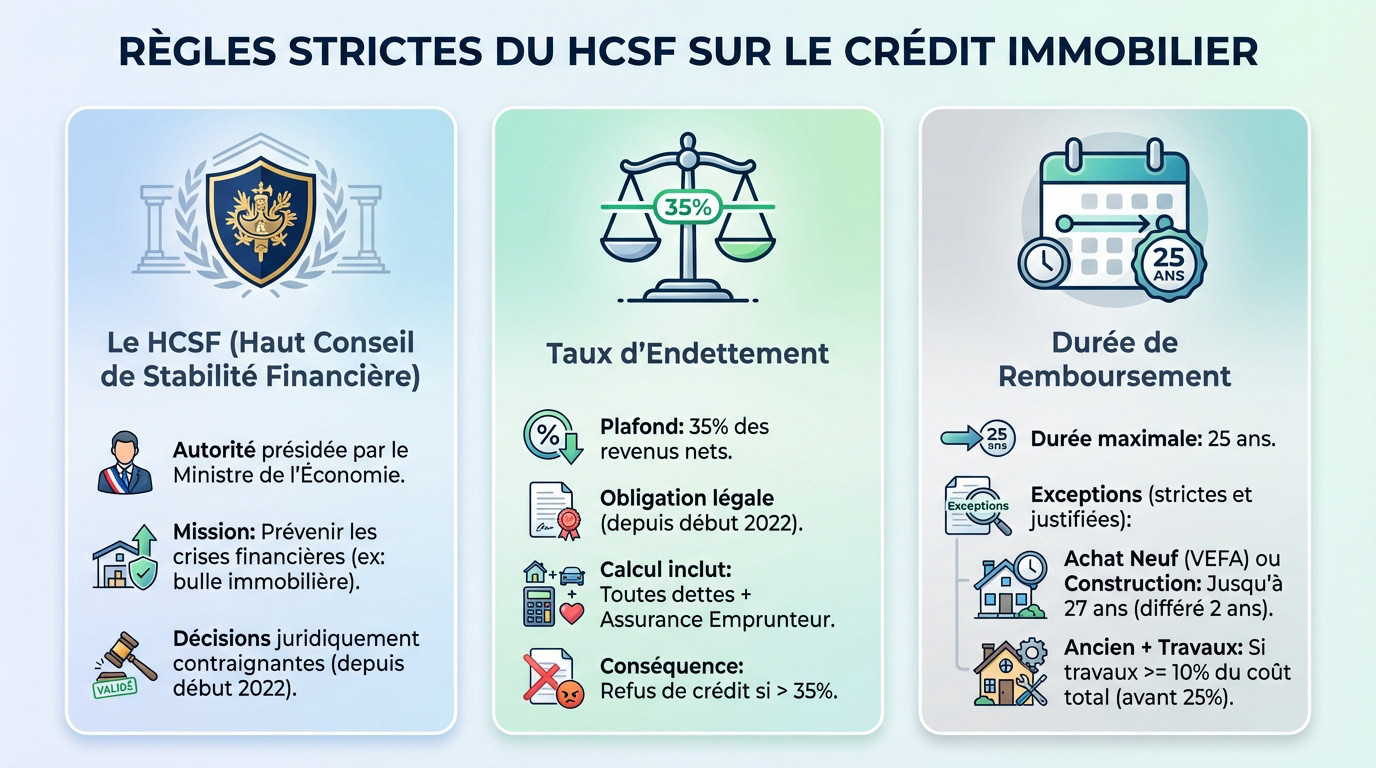

Les règles du jeu ont changé : le cadre strict du HCSF

Le taux d’endettement : la barrière des 35 %

Voici la réalité brute : votre taux d’effort est désormais plafonné à 35 %. Ce n’est plus une simple suggestion amicale, mais bien une obligation légale stricte appliquée depuis début 2022. Les règles hcsf crédit immobilier ne laissent plus de place au hasard.

Le calcul est sans pitié. Il englobe tous vos crédits conso, vos autres prêts en cours et, point critique, l’assurance emprunteur. On l’oublie souvent, mais elle pèse lourd dans la balance finale.

C’est une barrière mathématique froide. Si vos charges dépassent ce seuil fatidique de 35 % de vos revenus nets, la porte du crédit se ferme. Pas de discussion possible, sauf rare exception.

La durée de remboursement : 25 ans, et pas un de plus (ou presque)

La seconde limite concerne le temps. La durée maximale du prêt est fixée à 25 ans pour éviter de vous endetter à vie. C’est un paramètre clé pour choisir la durée de son prêt immobilier intelligemment.

- Une exception existe pour le neuf (VEFA) ou la construction : le différé de 2 ans permet de pousser à 27 ans.

- Pour l’ancien, c’est possible si les travaux de rénovation représentent 10 % du montant total (un assouplissement bienvenu, c’était 25 % avant).

Attention, ne rêvez pas trop vite. Ces dérogations sont scrutées à la loupe et doivent être justifiées par des preuves solides. Ce n’est pas un passe-droit automatique pour tous les projets.

Le HCSF, c’est qui au juste ?

Mais qui décide de tout ça ? Le Haut Conseil de Stabilité Financière. C’est l’autorité suprême, présidée par le ministre de l’Économie, qui surveille la santé de notre système financier.

Leur mission est simple : empêcher que la machine ne s’emballe. Ils veulent éviter une bulle immobilière et s’assurer que ni vous ni les banques ne preniez de risques inconsidérés.

Leurs décisions sont devenues juridiquement contraignantes. Voilà pourquoi votre banquier est si rigide : il n’a plus le choix. S’il ne respecte pas la règle, il se fait taper sur les doigts.

Pourquoi ce tour de vis ? les raisons derrière les règles HCSF

Maintenant que les règles sont claires, on peut se demander pourquoi l’étau a été resserré à ce point. Ce n’est pas juste pour compliquer les choses.

Protéger les ménages du surendettement

L’objectif premier est de protéger les emprunteurs contre eux-mêmes et contre la tentation d’emprunter trop. Un endettement trop lourd fragilise terriblement les ménages face aux imprévus de la vie comme une perte d’emploi ou une maladie.

Avant ces règles, la part des prêts avec un taux d’effort supérieur à 35 % était significative car elle atteignait près de 25 % en 2018. Le HCSF a voulu stopper cette dérive pour de bon.

L’idée est d’assurer la soutenabilité des engagements financiers sur le long terme, pour que le rêve immobilier ne se transforme pas en cauchemar financier pour les familles.

Assurer la solidité du système bancaire

La protection est double car en protégeant les ménages, le HCSF protège aussi les banques. Des défauts de paiement en cascade pourraient effectivement fragiliser tout le système financier et personne ne souhaite ce scénario.

Voyez ces règles hcsf crédit immobilier comme une ceinture de sécurité obligatoire. Ces règles sont une mesure de prévention macroprudentielle pour éviter une crise systémique, comme celle de 2008 qui venait en partie de crédits immobiliers à risque.

C’est d’ailleurs la priorité de la Banque de France qui insiste sur cette mission de prévention du risque systémique.

Le reste à vivre : le critère non-dit mais essentiel

Il y a une notion clé que le HCSF ne norme pas mais que les banques scrutent avec attention : le reste à vivre. C’est simplement l’argent qu’il vous reste une fois toutes les charges payées.

Même en étant sous les 35 % d’endettement, un dossier peut être refusé si le reste à vivre est jugé insuffisant, surtout pour une famille nombreuse. C’est le bon sens de la banque qui s’applique ici.

Ce critère est la preuve concrète que le dossier est analysé bien au-delà des simples pourcentages du HCSF.

Concrètement, qu’est-ce que ça change pour votre projet immobilier ?

Comprendre le « pourquoi » des régulations est utile, mais ce qui vous intéresse vraiment, c’est l’impact direct sur votre portefeuille et la faisabilité de votre achat.

Une capacité d’emprunt souvent revue à la baisse

En limitant le taux d’effort à 35 % et la durée à 25 ans, le régulateur réduit mécaniquement le montant que vous pouvez emprunter. C’est une équation simple : des mensualités plafonnées sur une période plus courte donnent forcément un capital total plus faible.

Il faut se rendre à l’évidence : le même salaire ne permet plus d’emprunter la même somme qu’il y a quelques années. C’est un fait incontestable.

Pour visualiser concrètement cette perte de marge de manœuvre, j’ai dressé ce tableau comparatif. Il illustre de manière simple l’impact de ces règles strictes sur votre enveloppe de prêt potentielle.

| Profil | Avant les règles HCSF (Hypothèse) | Avec les règles HCSF (35% / 25 ans) |

|---|---|---|

| Couple (4 000€ nets/mois, sans crédit) | Taux d’effort 40% sur 30 ans Capacité élevée (Mensualité max ~1600€) |

Taux d’effort 35% sur 25 ans Capacité réduite (Mensualité max 1400€) |

| Célibataire (2 500€ nets/mois, 200€ crédit auto) | Taux d’effort 38% sur 25 ans Capacité moyenne (Reste pour prêt ~750€) |

Taux d’effort 35% sur 25 ans Capacité contrainte (Reste pour prêt 675€) |

| Les montants sont des estimations basées sur un taux d’intérêt fictif et servent uniquement à l’illustration. | ||

L’apport personnel devient votre meilleur allié

Si votre capacité d’emprunt diminue alors que les prix de l’immobilier restent élevés, il faut bien combler la différence. Vous devez piocher dans vos réserves pour boucler le budget d’acquisition.

L’apport personnel n’est plus seulement là pour payer les frais de notaire. Il devient un levier indispensable pour faire baisser le montant du crédit nécessaire et ainsi respecter le taux d’effort fatidique de 35 %.

Présenter un apport conséquent est aujourd’hui un signal très fort de sérieux et de sécurité envoyé à la banque.

Un dossier de prêt qui doit être irréprochable

Avec des règles plus strictes, chaque détail de votre demande compte désormais. La concurrence entre les emprunteurs pour obtenir un financement est plus rude et les banques filtrent sévèrement les candidats.

Vous devez impérativement présenter un dossier de crédit immobilier solide : gestion des comptes saine, absence de découverts, situation professionnelle stable et épargne régulière. C’est le moment de montrer patte blanche pour rassurer le prêteur.

Le banquier a beaucoup moins de marge de manœuvre qu’avant, il doit donc être convaincu à 100 % par votre profil.

La marge de manœuvre des banques : une flexibilité sous conditions

Le fameux quota des 20 % de dérogation

Les banques gardent une carte maîtresse dans leur manche. Elles ont le droit de déroger aux règles strictes de taux d’effort et de durée pour une partie de leurs nouveaux crédits.

Ce quota de flexibilité est fixé à 20 % de leur production trimestrielle de nouveaux prêts. C’est leur « joker » pour valider des dossiers qui sortent du cadre mais restent financièrement solides.

Un assouplissement récent change la donne : ce quota peut être lissé sur trois trimestres glissants. Cela offre enfin un peu plus de souplesse aux banques dans leur gestion quotidienne.

Qui sont les profils prioritaires ?

Cette marge de 20 % ne se distribue pas au hasard. Le HCSF a fléché son utilisation de manière précise pour favoriser certains projets immobiliers jugés essentiels par les autorités.

Pour respecter les règles hcsf crédit immobilier, la répartition est stricte :

- 70 % de cette flexibilité doit être consacrée à l’achat de la résidence principale.

- Au sein de ce volume, au moins 30 % doit bénéficier aux primo-accédants.

En clair, les investisseurs locatifs ont très peu de chances de bénéficier de cette dérogation. La priorité reste massivement donnée à ceux qui achètent leur tout premier « chez-soi ».

Une souplesse plus théorique que pratique ?

Sur le papier, cette flexibilité existe bel et bien pour vous aider. Pourtant, dans les faits, les banques semblent encore très frileuses. Elles craignent souvent les sanctions et préfèrent rester bien en dessous des limites autorisées.

Regardez les faits : la marge de 20% n’était utilisée qu’à hauteur de 14,6% en 2023. Les banques restent donc bien en deçà de ce qui leur est permis légalement.

Cela montre que même avec une marge de manœuvre, la prudence reste de mise. Les banques préfèrent la sécurité d’un dossier « dans les clous » à un pari, même autorisé.

Les cas particuliers sur le gril : investisseurs et prêts relais

Investissement locatif : la fin du calcul différentiel

Si vous visez l’investissement locatif, accrochez-vous bien. C’est ici que les règles hcsf crédit immobilier font le plus mal. Le régulateur a imposé une méthode de calcul de l’endettement bien plus rigide, changeant radicalement la donne pour votre solvabilité.

Oubliez le fameux « calcul différentiel » qui permettait de soustraire les charges des loyers. Désormais, la banque doit tout additionner : vos charges d’un côté, vos revenus (incluant une part des loyers) de l’autre. C’est une logique mathématique froide et impitoyable.

Le résultat est sans appel. Votre taux d’effort grimpe mécaniquement, ce qui limite drastiquement votre capacité à enchaîner les opérations immobilières.

Du nouveau pour le prêt relais

Jusqu’à peu, obtenir un financement relais relevait du parcours du combattant. Pourquoi ? Simplement parce que les intérêts de ce crédit venaient alourdir votre taux d’effort, rendant le dossier souvent impossible à passer.

Mais voici une nouveauté qui change tout depuis fin 2023. Les banques ont maintenant le droit d’exclure ces intérêts du calcul de l’endettement. C’est une vraie bouffée d’oxygène si vous devez acheter avant d’avoir vendu. Le prêt relais redevient une option viable.

Attention, il y a une condition stricte à respecter : le montant du relais ne doit pas dépasser 80 % de la valeur du bien à vendre.

Et pour les SCI ?

On entend souvent dire que la Société Civile Immobilière (SCI) est la solution miracle. En théorie, cette structure, en tant que personne morale, n’est effectivement pas soumise aux règles HCSF.

Mais ne criez pas victoire trop vite. La banque va analyser votre situation personnelle à la loupe, car vous vous portez caution. Elle appliquera donc, par analogie, les mêmes règles de prudence strictes à votre propre dossier.

En pratique, le verdict est donc identique. Passer par une SCI ne permet malheureusement pas de contourner ces restrictions bancaires.

Les règles du HCSF imposent un cadre strict, mais votre projet immobilier reste réalisable. Si les critères de durée et d’endettement sont incontournables, une préparation minutieuse de votre dossier fait toute la différence. Soyez rigoureux sur vos comptes : les banques conservent une marge de manœuvre pour accompagner les profils sérieux.

FAQ

Quelles sont les normes exactes du HCSF pour le crédit immobilier ?

Pour faire simple, deux règles d’or s’imposent à votre banquier. D’abord, vos mensualités de crédit, assurance comprise, ne doivent jamais dépasser 35 % de vos revenus nets. C’est ce qu’on appelle le taux d’effort.

Ensuite, la durée de votre remboursement est plafonnée à 25 ans. Il existe une petite tolérance jusqu’à 27 ans, mais uniquement si vous achetez dans le neuf ou si vous réalisez des travaux importants (au moins 10 % du projet total).

Pourquoi est-il plus difficile d’obtenir un prêt en 2025 ?

Ce n’est pas que les banques ne veulent plus prêter, c’est qu’elles ont moins de liberté. Depuis que les recommandations du HCSF sont devenues des obligations légales, votre conseiller ne peut plus accepter un *dossier « limite »* au coup par coup.

Si les chiffres ne rentrent pas dans les cases (35 % d’endettement max), le blocage est quasi automatique. L’époque où l’on pouvait négocier facilement un dépassement est révolue, sauf pour une poignée de dossiers très ciblés.

Quel est l’objectif de ces obligations pour sécuriser les emprunts ?

Le but principal est de vous protéger contre vous-même. En limitant votre dette, l’autorité financière veut s’assurer que vous gardez assez de « reste à vivre » pour votre quotidien et les imprévus. Cela évite que le rêve de propriété ne vire au cauchemar financier.

C’est aussi une sécurité pour le système bancaire. En s’assurant que les ménages sont solvables, on évite les défauts de paiement en cascade qui pourraient fragiliser l’économie française.

Quelles sont les conditions incontournables pour emprunter en 2025 ?

Au-delà du respect des taux, votre dossier doit être irréprochable. L’apport personnel est devenu votre meilleur atout : il doit couvrir les frais de notaire et idéalement une partie du prix du bien pour alléger vos mensualités.

La gestion de vos comptes est aussi scrutée. Pas de découverts, une épargne régulière et une situation professionnelle stable sont les clés pour rassurer la banque et passer le filtre des nouvelles normes.

Y a-t-il de nouvelles règles pour les investisseurs et les propriétaires ?

Oui, et c’est souvent là que le bât blesse. Pour l’investissement locatif, la méthode de calcul avantageuse (le différentiel) a disparu. Désormais, vos charges de crédit s’additionnent directement à vos charges actuelles, ce qui fait grimper votre taux d’endettement très vite.

Même si vous passez par une SCI, la banque regardera votre situation personnelle. Si vous êtes déjà propriétaire de votre résidence principale avec un crédit en cours, il devient mécaniquement plus complexe d’emprunter à nouveau pour du locatif.