L’essentiel à retenir : la SCI booste la capacité d’emprunt en mutualisant les revenus des associés pour financer des projets plus ambitieux. Cette stratégie offre un puissant levier bancaire inaccessible en solo. Gardez cependant en tête la contrepartie majeure : chaque associé engage son patrimoine personnel de manière illimitée si la société ne peut plus payer.

Vous hésitez à vous lancer dans l’investissement locatif car les conditions d’obtention d’un sci crédit immobilier vous paraissent souvent trop strictes ou difficiles à comprendre ? Maîtriser les règles du jeu imposées par les banques aux sociétés civiles immobilières est pourtant la meilleure solution pour augmenter votre budget global et sécuriser durablement l’avenir de vos proches. Nous vous expliquons simplement les critères financiers à respecter et les astuces méconnues pour obtenir votre prêt et réussir votre projet sans risquer inutilement votre argent personnel.

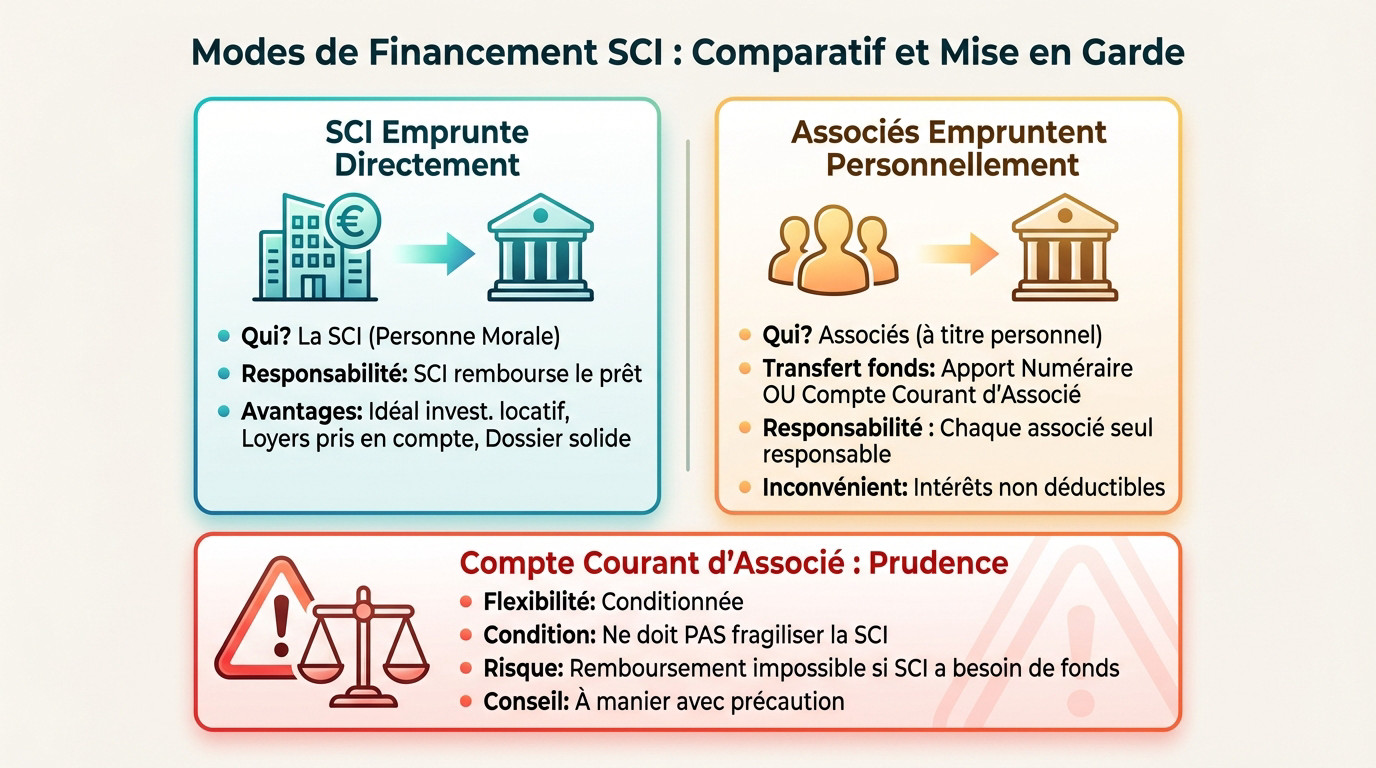

- Emprunter en SCI : les deux chemins possibles

- La capacité d’emprunt : la force du collectif analysée par la banque

- Les garanties exigées : ce que la banque vous demandera

- Le revers de la médaille : comprendre la responsabilité illimitée

- Avantages concrets et points de vigilance : le bilan complet

- L’angle mort réglementaire : SCI pro ou non pro, ça change tout

Emprunter en SCI : les deux chemins possibles

Pour financer un bien immobilier via une société civile, il n’y a pas trente-six solutions. Soit la structure s’endette elle-même, soit c’est vous qui mettez la main à la poche personnellement. C’est un choix binaire, mais lourd de conséquences pour votre patrimoine.

La SCI emprunte directement : la voie royale pour l’investissement

Ici, la SCI agit comme une grande 🏢. C’est elle, en tant que personne morale, qui signe le contrat de prêt. Elle devient l’emprunteuse officielle et doit assumer le remboursement des mensualités.

C’est le schéma le plus courant pour un projet d’investissement locatif. La raison est simple : l’établissement bancaire intègre les futurs loyers dans son calcul pour évaluer la capacité de remboursement.

Votre dossier devient alors bien plus solide. Les revenus locatifs viennent s’ajouter à vos ressources personnelles pour rassurer le prêteur sur ce projet de sci crédit immobilier.

Les associés empruntent en leur nom : une solution plus personnelle

L’autre option change la donne : chaque associé contracte un crédit immobilier à titre personnel. Une fois les fonds débloqués par la banque, vous les transférez directement sur le compte de la SCI.

Deux méthodes existent pour ce transfert de fonds. Vous pouvez faire un apport en numéraire qui augmente le capital social, ou passer par un compte courant d’associé. Ce dernier est plus souple, car vous pouvez théoriquement récupérer votre mise.

Attention, le piège est là. Dans ce cas de figure, vous restez seul responsable du remboursement de votre dette. Pire, vous ne pourrez pas déduire les intérêts de vos impôts personnels.

Compte courant d’associé : la fausse bonne idée ?

Ne croyez pas que c’est de l’argent disponible à volonté 🛑. Certes, le remboursement de cette avance est possible sur le papier. Mais la réalité est souvent bien différente et conditionnée.

Il y a une règle d’or à respecter absolument. Le retrait ne doit jamais fragiliser la santé financière de la SCI. Si la société a besoin de ce cash pour ses charges, votre argent reste bloqué.

C’est donc une solution à manier avec précaution. Cela devient risqué si votre apport personnel est conséquent et que les associés n’ont pas tous les mêmes reins solides.

La capacité d’emprunt : la force du collectif analysée par la banque

Mutualiser pour mieux régner : l’atout numéro un de la SCI

Vous pensez que la banque épluche un seul dossier ? Faux. Pour une sci crédit immobilier, elle regarde la capacité financière cumulée de tous les associés. C’est le principe puissant de la mutualisation des ressources.

Le CDI solide de l’un rassure et compense le statut d’indépendant ou le CDD de l’autre. Cette mixité permet d’inclure des profils qui seraient souvent refusés.

Résultat des courses ? Cette union permet mécaniquement d’aller chercher un montant plus élevé. Là où vous auriez été limité individuellement, le groupe débloque une enveloppe bien plus confortable.

L’analyse à la loupe : le passage au crible de chaque associé

Attention, ne croyez pas que c’est le Far West ou un simple « pot commun ». La banque va quand même disséquer la situation personnelle de chaque membre. Elle veut savoir qui se cache derrière la société.

Même si la SCI est une personne morale, les banques appliquent ces principes par analogie pour limiter les risques. Elles vérifient donc scrupuleusement que votre taux d’endettement individuel ne dépasse pas les 35 %, exactement comme pour un particulier.

Concrètement, le banquier va passer au scanner pour chaque associé :

- Ses revenus globaux (salaires, primes et autres rentrées) ;

- Ses charges existantes, comme les crédits en cours ou pensions ;

- Son apport personnel disponible ;

- La gestion de ses comptes (l’absence totale de découverts).

Constituer un dossier en béton armé

Avoir de bons profils ne suffit pas si le projet ne tient pas la route. La banque finance une opération globale. Elle exige de voir un projet cohérent, rentable et viable.

Pour du locatif, un business plan prévisionnel carré est souvent demandé. Il doit prouver par A plus B que les loyers estimés couvriront les mensualités et les charges sans difficulté.

Soignez la présentation, c’est votre carte de visite. Un dossier de crédit immobilier solide est la clé pour obtenir les meilleures conditions. Pensez à faire une simulation de crédit immobilier pour valider votre budget.

Les garanties exigées : ce que la banque vous demandera

Avoir une bonne capacité d’emprunt, c’est bien, mais la banque voudra aussi des sécurités en béton. Voyons ensemble les garanties incontournables pour obtenir votre sci crédit immobilier sans mauvaise surprise.

La garantie sur le bien : l’hypothèque comme filet de sécurité

La banque exige une protection solide : la garantie hypothécaire. Concrètement, votre SCI met directement en gage le bien immobilier qu’elle achète pour rassurer l’établissement prêteur.

Si la société ne rembourse plus ses mensualités, la sanction est immédiate. La banque saisit le logement et le vend aux enchères pour récupérer son argent.

Il existe une alternative moins coûteuse : le privilège de prêteur de deniers (PPD). Notez bien que cette option ne s’applique qu’aux biens anciens, jamais pour le neuf ou les travaux.

La caution des associés : un engagement personnel lourd de conséquences

L’hypothèque ne suffit pas toujours à calmer les banquiers. Ils demandent presque systématiquement que vous, les associés, vous portiez garants du prêt personnellement, ajoutant une couche de risque sur vos épaules.

Méfiez-vous de la caution solidaire, c’est la forme la plus redoutable. La banque peut exiger de n’importe quel associé le remboursement de 100 % de la dette, sans même avoir besoin de poursuivre la SCI en premier.

Cet engagement met en danger votre patrimoine personnel complet. Vos comptes bancaires et vos autres biens immobiliers sont exposés, bien au-delà de votre simple part dans la société.

L’assurance emprunteur : la protection indispensable

L’assurance emprunteur constitue une autre exigence sur laquelle la banque ne négociera pas. C’est le dernier verrou pour débloquer les fonds.

Son rôle est vital : elle prend le relais du remboursement si un associé décède ou devient invalide. Chaque associé participant au crédit doit impérativement être assuré pour protéger le groupe.

- Le prêt doit être couvert au minimum à 100 % pour satisfaire la banque.

- La répartition […] entre les associés reste libre.

- Par exemple : 50/50 pour deux associés à parts égales, ou 70/30 si l’un a des revenus bien plus élevés.

Le revers de la médaille : comprendre la responsabilité illimitée

Les garanties protègent la banque, mais elles vous engagent personnellement. C’est le moment de parler du plus grand risque de la SCI : la fameuse responsabilité illimitée.

Responsabilité illimitée : qu’est-ce que ça veut dire concrètement ?

Si votre projet de sci crédit immobilier tourne mal, la banque ne s’arrête pas aux murs de la société. Elle vient frapper à votre porte pour récupérer son dû si la vente du bien ne suffit pas. Vos comptes et biens personnels se retrouvent alors engagés.

Heureusement, cette dette se répartit selon votre part du gâteau. Si vous détenez 60 % du capital, la banque vous réclamera exactement 60 % de la somme manquante. C’est une justice mathématique implacable.

Le vrai danger réside dans l’absence totale de plafond pour ces montants. Peu importe l’ampleur de la dette finale, votre engagement financier suit la même courbe. Votre patrimoine entier sert de garantie.

Subsidiaire, mais pas sans danger

La loi vous offre un bouclier temporaire qu’on appelle la responsabilité subsidiaire. Concrètement, le créancier doit d’abord poursuivre la SCI et tenter de saisir ses actifs. Vous n’êtes pas la première cible.

Ce n’est que si ces démarches échouent, par exemple si la société est insolvable, que le banquier se tourne vers vous. Il doit prouver que les caisses de la structure sont vides.

Ne vous croyez pas tiré d’affaire trop vite pour autant. Si votre société ne possède que l’immeuble financé comme actif, la procédure glisse très vite vers votre portefeuille. La protection reste fragile.

Le piège de la caution solidaire

Voici le détail qui change tout : la signature d’une caution solidaire. Ce document, souvent exigé par les banques, fait sauter le verrou de la protection subsidiaire. Vous perdez le bénéfice de la discussion préalable. C’est un mécanisme technique mais redoutable.

Avec une caution solidaire, la banque n’a plus l’obligation de poursuivre la SCI en premier. Elle peut s’adresser directement à l’associé le plus solvable pour lui réclamer 100% de la dette.

Celui qui paie doit ensuite se battre contre ses propres associés pour se faire rembourser leur part. C’est souvent le début d’une guerre interne coûteuse. Regardez l’impact de la caution solidaire sur vos finances.

Avantages concrets et points de vigilance : le bilan complet

Le risque est réel, c’est un fait. Mais alors, pourquoi tant de gens choisissent-ils la SCI ? Parce que les avantages, notamment sur le plan patrimonial, peuvent être très intéressants.

L’effet de levier et l’optimisation fiscale

Vous utilisez l’argent de la banque pour bâtir un patrimoine qui prend de la valeur. Pendant ce temps, les loyers remboursent la dette. C’est la magie de l’effet de levier du crédit.

Parlons fiscalité. Si votre société opte pour l’IS (Impôt sur les Sociétés), les intérêts d’emprunt sont déductibles des résultats. Cela réduit mécaniquement l’impôt à payer. Pour l’investissement locatif, c’est une stratégie redoutable.

Même à l’IR, vous n’êtes pas perdant. Les intérêts d’emprunt viennent grignoter vos revenus fonciers imposables. C’est un atout non négligeable pour alléger la note fiscale.

Préparer sa transmission : le coup de génie patrimonial

Voici l’argument qui fait souvent mouche : l’optimisation de la transmission. La SCI facilite grandement le passage de flambeau, que ce soit par donation ou succession.

La valeur fiscale des parts sociales n’est pas la valeur du bien, mais la valeur du bien MOINS le capital restant dû du prêt. Emprunter maintient donc cet actif net plus bas.

En clair, vous donnez des parts à vos enfants en payant beaucoup moins de droits de donation. C’est très efficace, surtout au début du crédit quand les droits sont calculés sur la valeur nette des parts.

Tableau comparatif : emprunt en SCI vs emprunt en nom propre

Vous hésitez encore ? Ce tableau synthétise les points clés. Il vous aidera à visualiser instantanément les différences fondamentales entre ces deux options pour votre projet de sci crédit immobilier.

| Critère | Emprunt via une SCI | Emprunt en nom propre (indivision) |

|---|---|---|

| Capacité d’emprunt | Mutualisée (force du groupe) | Individuelle (limitée à ses propres revenus) |

| Responsabilité | Illimitée et proportionnelle aux parts | Indéfinie et solidaire (chacun pour le tout) |

| Transmission (donation/succession) | Optimisée (valeur des parts nette de dettes) | Complexe (porte sur une quote-part du bien) |

| Gestion | Structurée par les statuts (gérant désigné) | Décisions à l’unanimité ou majorité des 2/3 (source de blocages) |

| Aides de l’État | Aucun prêt aidé (pas de PTZ, PEL, etc.) | Possible (PTZ, etc. sous conditions) |

| Flexibilité | Facilite l’entrée/sortie d’associés (cession de parts) | Rigide (nécessite de vendre le bien ou sa part) |

Les contraintes à ne pas oublier

Attention, tout n’est pas rose. L’emprunt exige l’accord unanime des associés. Puisque tout le monde est engagé, un seul refus suffit à bloquer net le projet. C’est la règle du jeu.

Gare aussi au cashflow négatif. Si vos loyers ne couvrent pas toutes les charges, vous devrez remettre la main à la poche chaque mois.

L’angle mort réglementaire : SCI pro ou non pro, ça change tout

Le droit de rétractation de 10 jours : un privilège pas automatique

Quand vous achetez en nom propre, la règle est simple. Vous bénéficiez automatiquement d’un délai de rétractation de 10 jours juste après la signature du compromis de vente.

Mais pour un projet de sci crédit immobilier, ce n’est pas acquis. La loi ne vous protège pas systématiquement. Tout dépend si votre société est vue comme « pro ».

Si vous perdez ce délai, la signature du compromis devient un engagement ferme immédiat. Vous ne pouvez plus changer d’avis sans perdre d’argent. C’est un risque financier majeur.

Acquéreur « non professionnel » vs « professionnel » : comment la loi vous voit

Le code de la consommation réserve ce bouclier juridique aux acquéreurs dits « non professionnels ». Votre SCI peut entrer dans cette case, mais seulement si son objet social n’est pas directement lié à une activité commerciale immobilière.

Voyons la différence concrète. Une SCI familiale montée pour une résidence secondaire reste généralement « non professionnelle ». Par contre, si l’objet mentionne l’achat, la gestion et la location active, les juges vous classeront souvent comme « professionnel ».

C’est donc l’objet social inscrit dans vos statuts qui décide de tout. Une rédaction trop large ou maladroite, et vous basculez dans la catégorie professionnelle sans même le vouloir.

Les conséquences sur l’offre de prêt

Cette étiquette change aussi radicalement la donne face à la banque. Les protections habituelles du Code de la consommation sautent si vous êtes considéré comme un professionnel de l’emprunt.

Concrètement, le délai de réflexion de 10 jours de la loi Scrivener ne s’applique pas aux pros. Vous signez, c’est validé. C’est le moment de bien choisir la durée de son prêt immobilier.

Mon conseil est simple. Ne rédigez jamais vos statuts sur un coin de table. Faites-vous accompagner par un notaire ou un avocat pour verrouiller cette qualification et éviter les pièges.

La SCI est un outil redoutable pour investir, mais elle ne s’improvise pas. Gardez en tête que votre engagement personnel reste fort. Pour réussir votre projet sans fausse note, prenez le temps de bien vous entourer. Un montage sécurisé est la clé de votre tranquillité.

FAQ

Est-il vraiment plus facile d’obtenir un crédit avec une SCI ?

Pas nécessairement plus facile, mais différent. L’atout majeur est la mutualisation : la banque regarde la capacité de remboursement cumulée de tous les associés. Cela permet souvent d’emprunter un montant plus important que si vous étiez seul, car les revenus des uns peuvent compenser les faiblesses des autres.

Cependant, ne croyez pas que cela efface les dossiers fragiles. La banque analyse la situation personnelle de chaque associé à la loupe. Si l’un d’entre vous a un profil trop risqué ou une mauvaise gestion de comptes, cela peut bloquer l’ensemble du projet.

Peut-on souscrire un prêt immobilier directement via une SCI ?

Tout à fait, c’est même le fonctionnement classique. C’est la SCI, en tant que personne morale, qui signe l’offre de prêt et s’engage à rembourser les mensualités grâce aux loyers perçus ou aux apports financiers des associés.

Attention toutefois, cela ne vous dédouane pas de vos responsabilités. La banque demandera quasi systématiquement que les associés se portent cautions solidaires. Concrètement, vous restez garants du remboursement sur vos biens propres en cas de pépin.

Pourquoi dit-on que les banques sont parfois réticentes face aux SCI ?

Ce n’est pas qu’elles n’aiment pas les SCI, mais l’analyse est plus lourde. Au lieu d’étudier un seul dossier, elles doivent éplucher la situation financière de chaque associé, vérifier les statuts juridiques et s’assurer de la cohérence du montage financier.

De plus, le cadre réglementaire est plus complexe. Si la SCI est considérée comme « professionnelle », certaines protections de l’emprunteur (comme le délai de rétractation) ne s’appliquent pas toujours, ce qui demande une vigilance accrue de toutes les parties.

À quel taux d’emprunt faut-il s’attendre pour une SCI ?

Bonne nouvelle : il n’y a généralement pas de « surtaxe » pour les SCI. Vous bénéficiez des taux immobiliers classiques du marché, au même titre qu’un particulier achetant en nom propre.

Le bémol se situe ailleurs : en passant par une société, vous dites adieu aux prêts aidés par l’État. Le Prêt à Taux Zéro (PTZ) ou les prêts liés aux plans d’épargne logement (PEL) sont réservés aux personnes physiques et ne sont pas accessibles aux SCI.

Pourquoi privilégier l’achat en SCI plutôt qu’en nom propre ?

C’est souvent une stratégie patrimoniale. La SCI est un outil formidable pour organiser la transmission de vos biens à vos enfants en douceur, en réduisant la note fiscale grâce au système de donation de parts sociales.

Elle offre aussi une gestion plus souple que l’indivision. En nom propre, un désaccord peut bloquer la vente ou les travaux. En SCI, un gérant est nommé pour gérer le quotidien, ce qui fluidifie les prises de décision.

Quelle est la durée d’emprunt recommandée pour un projet en SCI ?

Comme pour tout investissement locatif, on vise souvent une durée longue, généralement entre 20 et 25 ans. L’objectif est de réduire le montant des mensualités pour qu’elles soient couvertes.

Cela permet de préserver votre trésorerie personnelle et d’éviter un effort d’épargne trop important chaque mois. Notez que les banques limitent généralement la durée à 25 ans, suivant les recommandations du HCSF.

Quels sont les principaux inconvénients à connaître avant de se lancer ?

Le point crucial est la responsabilité indéfinie. Si la SCI coule et ne peut plus payer la banque, les associés doivent rembourser les dettes sur leur propre argent, proportionnellement à leurs parts. Votre patrimoine personnel est donc exposé.

Il faut aussi penser à la lourdeur administrative. Une SCI demande de la rigueur : statuts à rédiger, assemblées générales annuelles, tenue d’une comptabilité… C’est plus contraignant qu’un achat en direct.

Une SCI peut-elle emprunter sans apport personnel ?

En théorie, rien ne l’interdit. En pratique, c’est devenu très compliqué. Les banques apprécient que les associés s’engagent financièrement en apportant au moins de quoi couvrir les frais de notaire et de garantie (environ 10 % du projet).

Un apport rassure le banquier sur votre sérieux et votre capacité d’épargne. Sans cela, votre dossier devra être extrêmement solide pour passer.

SCI ou nom propre : quel est le meilleur statut pour acheter ?

Il n’y a pas de réponse universelle, tout dépend de votre objectif. Pour acheter votre résidence principale seul ou en couple marié, le nom propre est souvent plus simple et moins coûteux.

En revanche, si vous investissez à plusieurs (amis, concubins, famille) ou si vous préparez votre succession, la SCI est bien plus protectrice et adaptée. C’est du sur-mesure !