L’essentiel à retenir : le prêt in fine diffère du crédit classique en reportant le remboursement total du capital à la toute dernière échéance. Ce montage s’adresse spécifiquement aux investisseurs locatifs lourdement imposés, car il permet de maximiser la déduction des intérêts pour réduire la fiscalité foncière. Bien que les mensualités soient allégées, cette stratégie exige une épargne conséquente pour solder la dette finale en une seule fois.

Vous cherchez à réduire vos impôts tout en gardant de la trésorerie pour vos projets immobiliers ? Le prêt in fine inverse les règles classiques du crédit en vous permettant de ne rembourser le capital qu’à la toute fin. Découvrez immédiatement si ce montage astucieux est adapté à votre profil pour booster efficacement votre patrimoine.

- Le prêt in fine : comment ça marche vraiment ?

- Le profil type de l’emprunteur : un outil pour investisseurs avisés

- L’optimisation fiscale : le véritable atout du montage in fine

- Garanties, risques et stratégies de sortie : les points de vigilance

Le prêt in fine : comment ça marche vraiment ?

Le principe : intérêts d’abord, capital à la fin

Le fonctionnement est unique : le capital est remboursé en une seule fois à la toute fin. Pendant la durée du prêt, vous ne réglez que les intérêts et l’assurance. C’est le mécanisme du prêt in fine de base.

Cette dissociation allège considérablement vos mensualités puisqu’elles excluent le capital. Vous libérez ainsi une trésorerie précieuse chaque mois, un levier puissant pour vos finances.

Attention toutefois, ce montage cible spécifiquement l’investissement locatif pour des profils cherchant à optimiser leur fiscalité.

Prêt in fine vs prêt amortissable : le match

La différence est fondamentale. Dans un prêt classique, chaque mensualité rembourse une part de capital, réduisant la dette mensuellement.

Avec le in fine, les intérêts sont calculés sur la totalité du capital durant tout le contrat. Le coût global est donc mathématiquement plus élevé, car la base de calcul ne diminue pas.

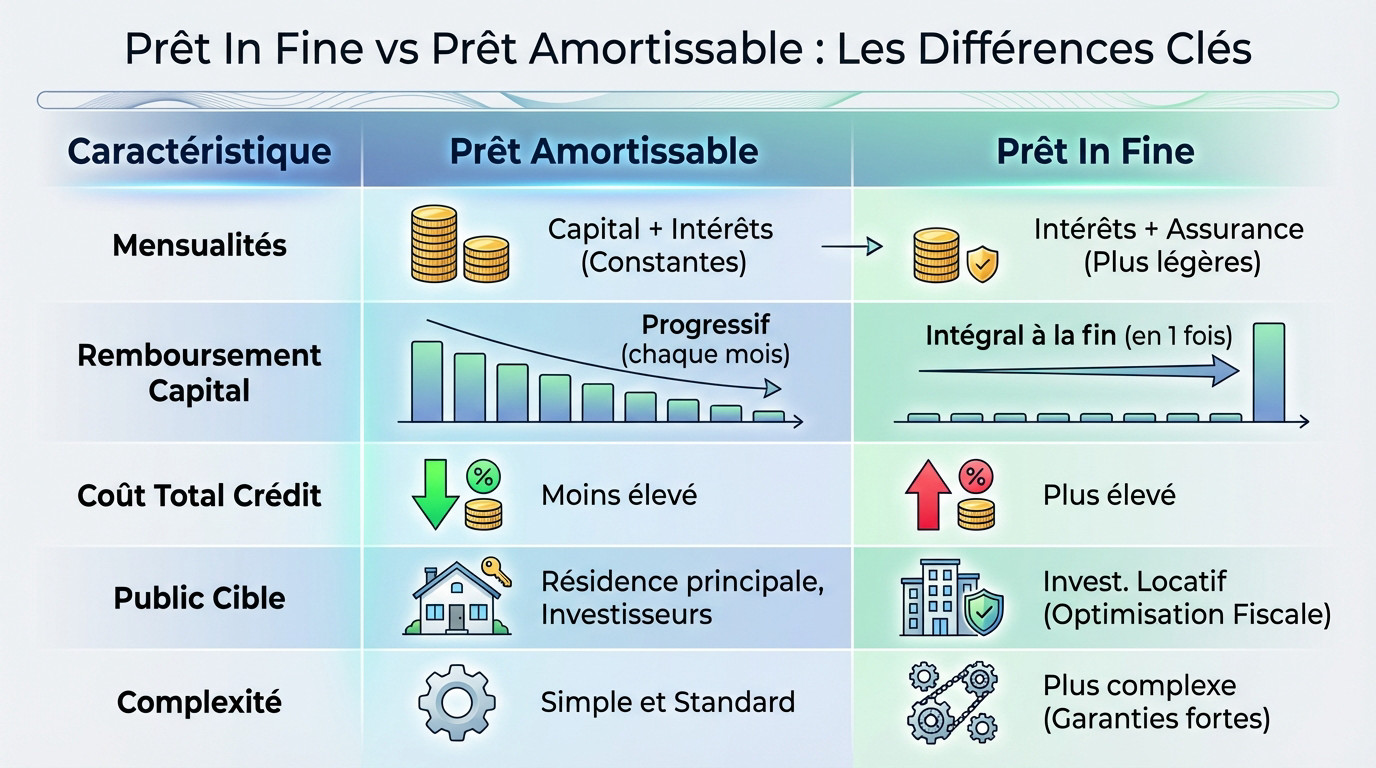

Voici un comparatif pour visualiser les écarts majeurs :

| Caractéristique | Prêt Amortissable | Prêt In Fine |

|---|---|---|

| Mensualités | Constantes (capital + intérêts) | Plus faibles (intérêts + assurance uniquement) |

| Remboursement du capital | Progressif, chaque mois | En une seule fois, à l’échéance finale |

| Coût total du crédit | Moins élevé | Plus élevé |

| Cible principale | Achat de résidence principale, investisseurs | Investisseurs locatifs fortement fiscalisés |

| Complexité | Simple et standard | Montage plus complexe avec garanties solides |

Au-delà du coût, c’est votre stratégie patrimoniale et fiscale qui prime. C’est le critère décisif pour choisir la durée du prêt et le montage adapté.

Le profil type de l’emprunteur : un outil pour investisseurs avisés

L’investisseur locatif, la cible numéro un

Soyons très clairs : le prêt in fine est taillé sur mesure pour l’investissement locatif. Oubliez ce montage pour votre résidence principale, car c’est presque toujours une erreur stratégique coûteuse. La raison est simple : tout l’intérêt du dispositif repose sur une mécanique fiscale précise.

L’objectif est de générer des revenus fonciers tout en créant du déficit. Les intérêts d’emprunt viennent en déduction de ces loyers, une opération impossible si vous habitez le bien. C’est ce levier qui permet de doper la rentabilité nette de votre projet.

Une situation financière solide est exigée

Ne vous y trompez pas, la banque sera intransigeante. Elle exige un patrimoine conséquent et une capacité d’épargne prouvée sur la durée. Il faut montrer patte blanche pour espérer débloquer les fonds.

Le prêt in fine n’est pas un sprint, mais un marathon financier. Il s’adresse à ceux qui ont déjà une longueur d’avance, pas à ceux qui cherchent à prendre le départ.

L’emprunteur doit souvent posséder une épargne importante dès le départ, notamment pour le nantissement. Un apport personnel solide est donc bien plus qu’une simple formalité administrative ici.

- Investisseur immobilier expérimenté.

- Tranche Marginale d’Imposition (TMI) supérieure ou égale à 30%.

- Patrimoine financier et/ou immobilier déjà constitué.

Quand faut-il l’éviter à tout prix ?

Voici les cas où ce montage est dangereux. Si vous êtes primo-accédant pour votre résidence principale, si vos revenus sont modestes ou si vous n’avez pas d’épargne de côté, fuyez immédiatement. Ce produit financier n’est absolument pas conçu pour vous.

Le risque de se retrouver dans une impasse financière à l’échéance finale est trop grand. C’est un outil d’expert pour optimiser, pas un produit d’appel pour se lancer dans l’immobilier.

L’optimisation fiscale : le véritable atout du montage in fine

On l’a évoqué, mais c’est ici que tout se joue. Si des investisseurs acceptent un crédit plus cher, c’est pour une seule raison : la carotte fiscale.

Réduire ses impôts grâce aux revenus fonciers

Pour que la mécanique fonctionne, optez impérativement pour le régime réel d’imposition. Ce statut vous permet de déduire l’ensemble des charges liées à votre bien locatif directement de vos loyers.

Le prêt in fine révèle ici sa puissance. Contrairement à un crédit classique, le montant des intérêts reste constant et élevé durant toute la durée. Cela maximise vos charges déductibles pour réduire, voire annuler, l’impôt foncier.

- Principales charges déductibles :

- Les intérêts d’emprunt dans leur totalité.

- Les primes d’assurance emprunteur.

- Les frais de dossier et de garantie.

- Les autres charges classiques (travaux, taxe foncière…).

Si vos charges dépassent les loyers, cela crée un déficit foncier, imputable sur votre revenu global. Un levier efficace pour doper la rentabilité de l’investissement.

L’impact sur l’impôt sur la fortune immobilière (IFI)

Parlons de l’IFI. Le principe est simple : la dette vient en déduction de la valeur de votre patrimoine. Avec un prêt in fine, le capital restant dû à 100% jusqu’à l’échéance devrait logiquement maximiser cet avantage.

Pourtant, le législateur a mis un holà en créant une « fiction fiscale ». Le prêt in fine est désormais retraité comme un prêt amortissable pour l’IFI. La dette déductible diminue donc fictivement chaque année.

Concrètement, l’avantage IFI a été fortement raboté. Ce n’est plus l’argument massue du passé. L’optimisation via les revenus fonciers reste, elle, le véritable moteur du montage, bien devant le calcul de l’IFI.

Garanties, risques et stratégies de sortie : les points de vigilance

Un tel montage n’est pas sans contrepartie. La banque veut des assurances, et l’emprunteur doit être conscient des risques. Il faut absolument un plan solide.

Le nantissement, la garantie préférée des banques

La banque ne prête pas à l’aveugle et exige souvent un nantissement. Vous bloquez une somme sur un placement, souvent une assurance-vie, au profit de l’établissement prêteur.

Cet argent continue de fructifier pendant la durée du crédit. L’objectif est qu’à l’échéance, le capital placé et ses intérêts permettent de rembourser la totalité du prêt. C’est la solution la plus sécurisante pour la banque.

Les risques à ne pas sous-estimer

Le premier risque est le coût total plus élevé. Le second, plus insidieux, concerne le placement nanti : s’il ne performe pas comme prévu, il manquera de l’argent à la fin.

Le vrai danger du prêt in fine ne se cache pas dans les mensualités, mais dans cette unique et dernière échéance. C’est un rendez-vous avec votre capital que vous ne pouvez pas manquer.

Il y a aussi le risque de devoir vendre le bien immobilier dans de mauvaises conditions si le remboursement du capital n’a pas été bien anticipé.

Préparer l’échéance : les stratégies pour rembourser le capital

Le nantissement n’est pas la seule voie. Il faut avoir un plan A, B et C pour ne pas subir l’échéance du prêt in fine.

- Utiliser le produit du placement nanti (le cas classique).

- Vendre le bien immobilier financé et rembourser le capital avec le fruit de la vente.

- Céder un autre actif patrimonial (actions, autre bien immobilier…).

- Utiliser des liquidités mises de côté spécifiquement pour cette échéance.

Mentionnons le cas des marchands de biens. Ils utilisent souvent ce montage pour des opérations d’achat-revente, le remboursement se faisant par la vente du bien rénové.

Le prêt in fine n’est pas un crédit classique, c’est une véritable stratégie fiscale pour investisseurs avertis. S’il allège vos mensualités aujourd’hui, gardez en tête l’objectif final : rembourser le capital en une seule fois. Assurez-vous d’avoir les reins solides et un placement performant en face pour réussir ce pari financier.

FAQ

C’est quoi exactement le prêt in fine ?

C’est un crédit immobilier au fonctionnement un peu particulier. Contrairement à un prêt classique où vous remboursez un peu de dette chaque mois, ici, vos mensualités ne servent qu’à payer les intérêts et l’assurance. Le capital emprunté, lui, reste intact.

Vous ne remboursez la somme prêtée qu’en une seule fois, lors de la toute dernière échéance. C’est pour cela qu’on l’appelle « in fine » (à la fin). Cela permet d’avoir des mensualités très faibles pendant toute la durée du crédit, mais demande d’avoir les fonds disponibles le jour J pour tout solder.

Dans quel cas utiliser ce type de montage ?

Ce prêt est idéalement conçu pour l’investissement locatif, surtout si vous êtes déjà fortement imposé (avec une tranche d’imposition à 30 % ou plus). Ce n’est pas vraiment fait pour acheter votre résidence principale.

L’objectif est purement stratégique : en payant des intérêts sur la totalité du capital pendant toute la durée, vous créez un maximum de charges déductibles. Cela permet de gommer vos revenus fonciers et donc de réduire, voire d’annuler, l’impôt sur vos loyers. C’est un outil d’optimisation fiscale avant tout.

Quels sont les inconvénients ou les risques à connaître ?

Le premier point à noter est le coût global : ce crédit coûte plus cher qu’un prêt classique, car les intérêts sont calculés sur la totalité de la somme pendant toute la durée. Mais c’est un « mal nécessaire » pour obtenir l’avantage fiscal recherché.

Le risque majeur concerne le remboursement final. Vous devez être certain que l’épargne que vous placez en parallèle (souvent sur une assurance-vie nantie) aura suffisamment fructifié pour couvrir la dette à la fin. Si les marchés financiers chutent, vous pourriez devoir remettre la main à la poche pour solder le crédit.

Les taux sont-ils plus élevés que pour un crédit classique ?

Oui, généralement, les banques proposent des taux d’intérêt légèrement supérieurs pour un prêt in fine par rapport à un prêt amortissable standard. Elles considèrent ce montage comme plus complexe et parfois un peu plus risqué.

Cependant, pour l’investisseur avisé, ce taux plus élevé n’est pas forcément un problème. Puisque les intérêts sont entièrement déductibles de vos revenus fonciers, un taux plus haut signifie plus de déductions fiscales. C’est une logique inverse à celle d’un achat classique.

Quelle est la durée habituelle d’un prêt in fine ?

La durée de ce type de prêt est souvent alignée sur votre stratégie d’investissement ou sur la durée d’un dispositif fiscal (comme le Pinel). On retrouve fréquemment des durées allant de 7 à 15 ans.

Il est rare de voir des prêts in fine sur 20 ou 25 ans, car l’incertitude sur la valeur du placement servant de garantie à long terme serait trop grande pour la banque. De plus, l’optimisation fiscale est souvent plus pertinente sur des périodes de moyen terme.