Ce qu’il faut retenir : la loi offre un délai de 14 jours calendaires après la signature pour renoncer à un crédit sans justification. Cette sécurité permet de revenir sur sa décision et annule automatiquement l’achat en cas de prêt affecté. Pour l’activer, il suffit d’envoyer le bordereau de rétractation par courrier recommandé avec accusé de réception.

Vous avez signé une offre un peu trop vite et le doute s’installe, mais sachez que le délai rétractation crédit vous permet heureusement de changer d’avis en toute légalité. Nous vous expliquons ici comment utiliser ce droit pour annuler votre emprunt simplement, sans avoir à vous justifier auprès de l’organisme prêteur. Découvrez la procédure exacte pour activer cette protection et éviter les erreurs coûteuses qui piègent souvent les emprunteurs.

- Le droit de rétractation : votre filet de sécurité

- Crédit affecté ou non : ça change tout

- Conséquences pratiques et pièges à éviter

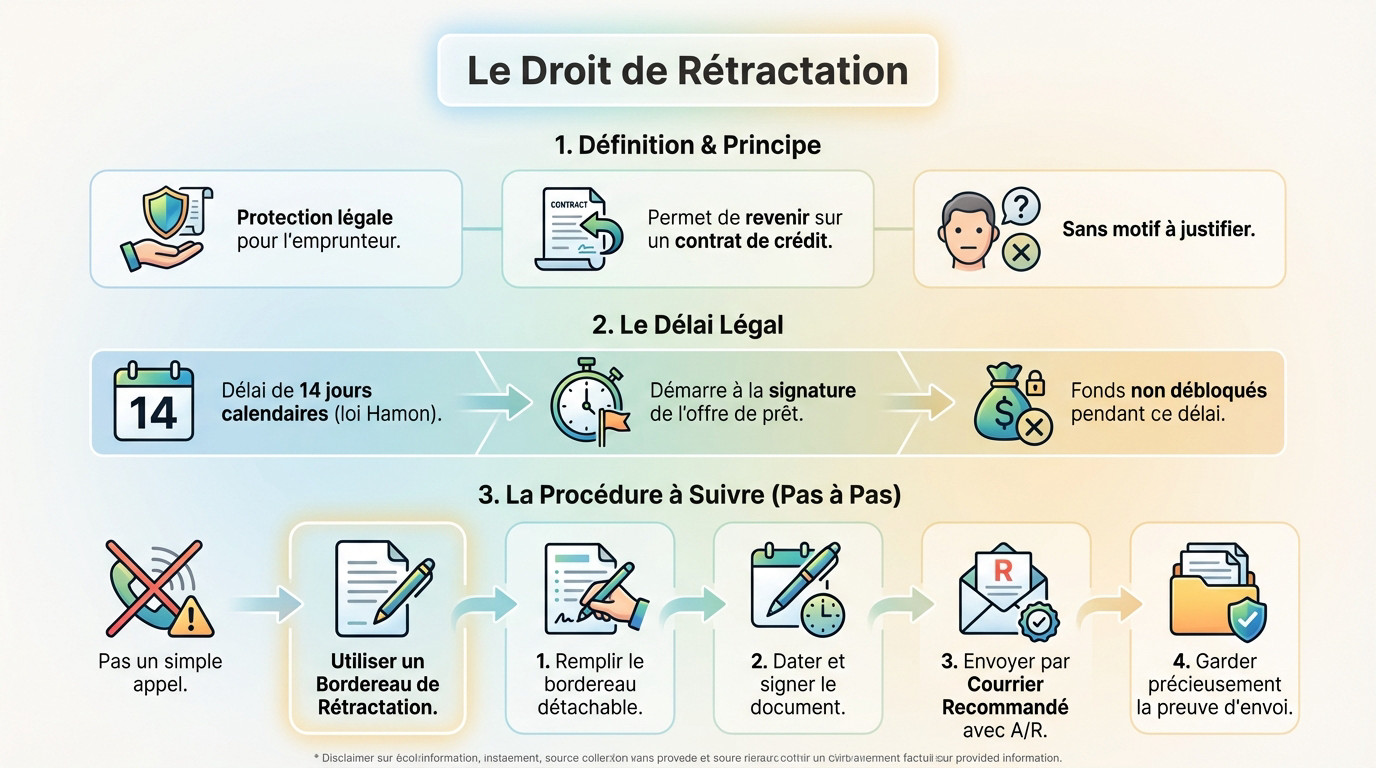

Le droit de rétractation : votre filet de sécurité

Le délai de 14 jours, une règle d’or

C’est un droit de l’emprunteur fondamental qui vous permet de revenir sur votre décision après avoir signé. Ce délai rétractation crédit est une protection légale pour tout annuler, sans motif.

La loi Hamon impose un répit de 14 jours calendaires, week-ends inclus. Le compte à rebours démarre le jour de la signature de l’offre. Sachez que les fonds restent bloqués et ne sont pas versés durant ce laps de temps.

La procédure à suivre pas à pas

Pour vous rétracter, un simple appel ne suffit pas. Le contrat de crédit doit obligatoirement inclure un document spécifique pour que la demande soit valide : le bordereau de rétractation.

Voici la marche à suivre concrète pour ne pas vous tromper :

- Remplissez le fameux bordereau.

- Datez-le et signez-le.

- Envoyez-le par courrier recommandé avec accusé de réception à l’organisme prêteur.

- Gardez précieusement la preuve de l’envoi.

Crédit affecté ou non : ça change tout

Le cas du crédit lié à un achat précis

Un crédit affecté finance exclusivement un bien spécifique, comme une nouvelle voiture ou une cuisine équipée. Juridiquement, le contrat de crédit et l’achat sont indissociables. Ils fonctionnent donc toujours ensemble.

Si vous exercez votre droit de rétractation sur le prêt, la vente est automatiquement annulée. Vous ne devez plus rien payer au commerçant. Il est obligé de vous rendre l’acompte versé, selon cette résolution automatique du contrat de vente.

Un tableau pour y voir clair

Pour visualiser rapidement les différences, rien ne vaut un tableau simple. Voici ce qu’il faut retenir pour éviter les pièges.

Ce comparatif résume vos droits sur l’achat et le délai rétractation crédit.

| Caractéristique | Prêt Personnel | Crédit Affecté |

|---|---|---|

| Annulation de l’achat lié ? | Non, l’achat reste dû | Oui, annulation automatique |

| Délai de rétractation standard | 14 jours calendaires | 14 jours calendaires |

| Délai réduit possible ? | Non | Oui, à 3 jours si vous demandez une livraison immédiate |

Conséquences pratiques et pièges à éviter

Bien connaître ses droits, c’est bien. Savoir comment les appliquer concrètement et éviter les erreurs courantes, c’est encore mieux.

Vous avez déjà reçu les fonds : que faire ?

Parfois, l’argent arrive plus vite que prévu. Certains organismes de crédit en ligne virent les fonds dès le 8ème jour. Rassurez-vous, votre délai rétractation crédit reste parfaitement valable malgré ce versement anticipé.

Même si l’argent est sur votre compte, votre droit de changer d’avis reste intact. Vous devrez simplement rembourser le capital et les quelques jours d’intérêts dus.

La règle est simple mais stricte : vous devez restituer les sommes perçues sous 30 jours. Il faudra rembourser le capital emprunté et payer les intérêts calculés uniquement sur la période entre le versement et le remboursement.

Attention à ne pas tout mélanger

Une confusion fréquente existe entre deux notions distinctes. Ne confondez pas votre délai de rétractation avec le délai d’acceptation du prêteur.

Les 14 jours, c’est votre droit après signature. Le délai d’acceptation concerne la banque qui étudie votre dossier, un détail clé chez Cofidis ou pour tout autre crédit en ligne.

En somme, ce délai de 14 jours est votre ultime filet de sécurité. Il vous offre le temps nécessaire pour réfléchir sereinement, sans pression. 🧘♂️ N’oubliez pas que revenir sur sa décision est un droit légal, pas une faveur. Utilisez cette période pour vous assurer que le crédit correspond vraiment à vos besoins et à votre budget.

FAQ

Combien de temps ai-je exactement pour changer d’avis ?

Vous disposez légalement de 14 jours calendaires pour revenir sur votre décision après la signature de votre offre de prêt. C’est un droit absolu qui ne nécessite aucune justification de votre part.

Notez bien que ce délai inclut les samedis, dimanches et jours fériés. Si le dernier jour tombe un week-end ou un jour férié, le délai est prolongé jusqu’au premier jour ouvrable suivant.

Quelle est la procédure pour annuler une offre signée ?

Pour officialiser votre annulation, vous devez utiliser le bordereau de rétractation détachable joint obligatoirement à votre contrat de crédit. Il suffit de le remplir, de le dater et de le signer.

Ensuite, envoyez ce document à l’organisme prêteur par lettre recommandée avec accusé de réception. C’est la seule méthode qui vous apporte une preuve juridique incontestable.

Puis-je envoyer ma demande de rétractation par simple email ?

Même si cela semble plus pratique, ce n’est pas la méthode recommandée. La loi prévoit l’usage du courrier recommandé avec accusé de réception pour garantir la date de votre envoi.

Un email peut se perdre ou être contesté. Pour sécuriser votre démarche et éviter tout litige avec la banque ou l’organisme de crédit, privilégiez toujours la voie postale recommandée.

Le délai est-il différent chez Cetelem ou d’autres organismes ?

Non, la règle est universelle pour tous les crédits à la consommation en France. Que vous signiez chez Cetelem, Cofidis, ou dans une banque traditionnelle, le délai de 14 jours s’applique strictement de la même manière.

C’est une protection issue du Code de la consommation : aucun établissement prêteur ne peut réduire cette durée ou vous imposer des conditions moins favorables.

Que faire si j’ai déjà reçu l’argent sur mon compte ?

Si les fonds ont été débloqués avant la fin des 14 jours (souvent à partir du 8ème jour sur demande), vous pouvez tout de même vous rétracter. Vous devrez alors rembourser le capital perçu à l’organisme prêteur.

Vous devrez également payer les intérêts calculés pour la période entre le versement de l’argent et son remboursement. Vous avez un délai maximum de 30 jours après votre rétractation pour effectuer ce virement.

Existe-t-il des cas où le délai est raccourci ?

Oui, cela concerne spécifiquement les crédits affectés (liés à un achat comme une voiture ou une cuisine) si vous demandez une livraison immédiate du bien. En signant une demande d’exécution anticipée, le délai de rétractation s’arrête le jour de la livraison.

Toutefois, même dans ce cas de figure, la loi impose un délai de réflexion incompressible de 3 jours minimum après la signature du contrat, durant lequel aucune livraison ne peut avoir lieu.