L’essentiel à retenir : la faillite marque un nouveau départ financier qui exige patience et méthode. Reconstruisez votre dossier en utilisant intelligemment une carte garantie et en payant toujours à temps. En gardant systématiquement votre solde sous 30 % de la limite, vous constaterez une amélioration concrète de votre cote d’ici 18 à 24 mois.

Vous avez le sentiment que toutes les portes se ferment et que votre avenir financier est désormais bloqué après cette épreuve difficile ? Il est temps de changer de perspective, car reconstruire crédit après faillite est un défi tout à fait réalisable avec les bons outils, de la patience et une discipline quotidienne. Nous vous expliquons ici comment transformer votre dossier R9 en un profil de confiance grâce à des actions concrètes, comme l’utilisation stratégique d’une carte garantie et le respect strict de votre budget pour rassurer durablement les prêteurs.

- Comprendre le point de départ : votre dossier post-faillite

- Phase 1 (0-12 mois) : poser les fondations de la confiance

- Phase 2 (12-24 mois) : bâtir activement un historique positif

- La discipline : le moteur de votre remontée

- Stratégies avancées et pièges à éviter pour ne pas rechuter

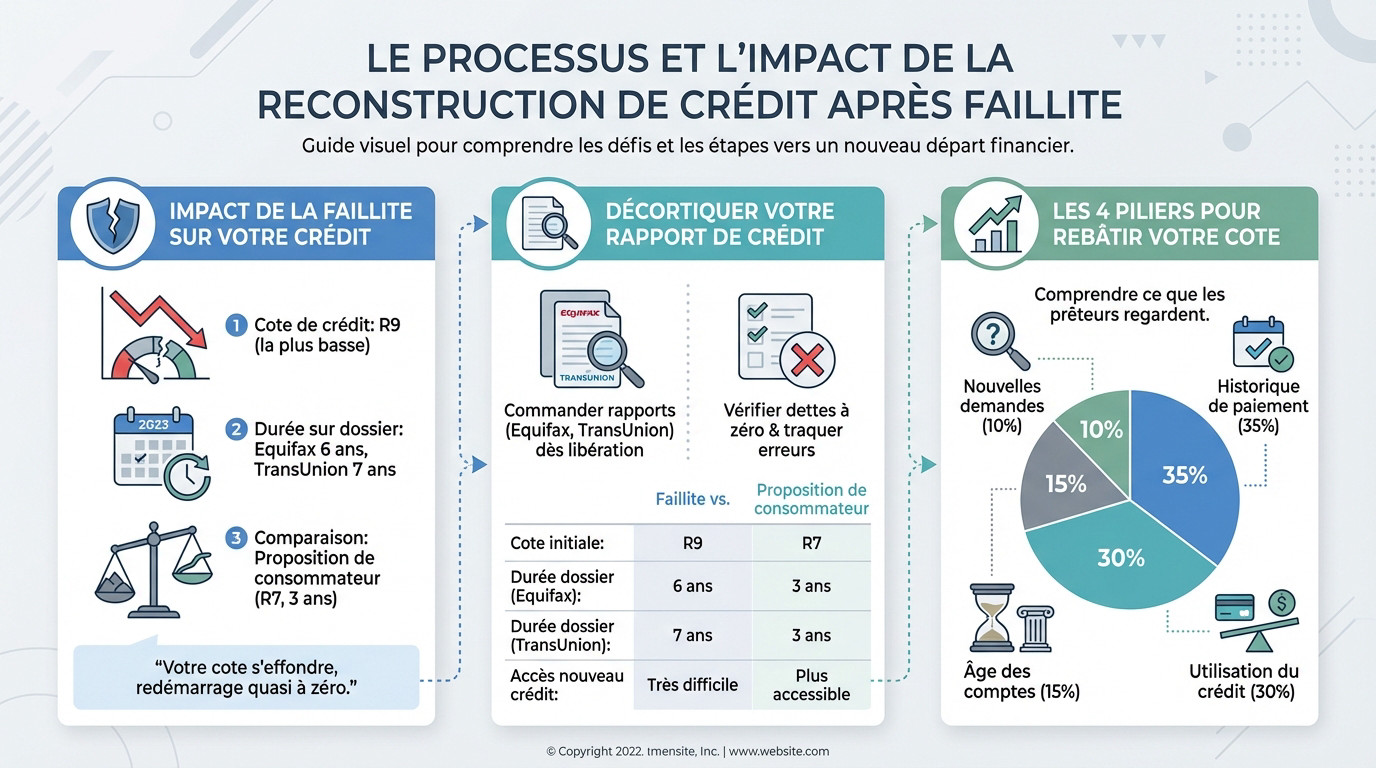

Comprendre le point de départ : votre dossier post-faillite

L’impact chiffré de la faillite sur votre crédit

Soyons honnêtes : la faillite frappe fort. Votre cote chute immédiatement au niveau « R9 », la pire note possible signalant une mauvaise créance aux yeux des prêteurs. Cette mention restera visible sur vos dossiers Equifax et TransUnion pendant 6 à 7 ans.

C’est long, surtout comparé à la proposition de consommateur qui s’efface généralement 3 ans après le dernier paiement. Mais voyez cela comme un « « reset » brutal, pourtant nécessaire pour stopper l’hémorragie financière.

Après une faillite, votre cote de crédit ne baisse pas, elle s’effondre. C’est un redémarrage quasi à zéro, et il faut l’accepter pour pouvoir avancer.

Décortiquer votre rapport de crédit pour repartir du bon pied

Dès votre libération, commandez vos rapports de crédit chez Equifax et TransUnion. Vous devez vérifier noir sur blanc que toutes les dettes incluses dans la faillite affichent bien un solde à zéro.

Traquez les erreurs sans pitié. Une ancienne dette mal rapportée peut freiner la reconstruction et vous coûter cher en opportunités manquées.

| Caractéristique | Faillite personnelle | Proposition de consommateur |

|---|---|---|

| Cote de crédit initiale | R9 (la plus basse) | R7 |

| Durée sur le dossier (Equifax) | 6 ans après libération | 3 ans après le dernier paiement |

| Durée sur le dossier (TransUnion) | 7 ans après libération | 3 ans après le dernier paiement |

| Accès à un nouveau crédit | Très difficile au début | Plus accessible après acceptation |

Les 4 piliers qui déterminent votre future cote

Pour reconstruire votre crédit après une faillite, oubliez la chance. Ce n’est pas de la magie, c’est une formule mathématique précise que les prêteurs scrutent à la loupe.

Voici exactement où concentrer vos efforts pour faire remonter la pente, selon leur poids réel :

- L’historique de paiement (35%) : C’est le facteur majeur. Payez vos factures à temps, systématiquement, sans exception.

- L’utilisation du crédit (30%) : Surveillez le ratio entre votre solde utilisé et la limite disponible. Moins c’est élevé, mieux c’est.

- L’âge de vos comptes (15%) : La stabilité rassure. Un historique long joue en votre faveur.

- Les nouvelles demandes (10%) : Attention, chaque nouvelle demande de crédit inflige un petit impact négatif temporaire.

Phase 1 (0-12 mois) : poser les fondations de la confiance

Le constat est posé, place à l’action. Cette première année est décisive ; voici les étapes concrètes pour redresser la barre immédiatement.

Le budget : votre nouvelle boussole financière

Soyons honnêtes : sans un budget strict, reconstruire crédit après faillite est impossible. Ce n’est pas une punition, mais l’unique façon de reprendre le contrôle sur votre argent. Vous ne vous privez pas, vous décidez simplement où va chaque euro.

Notez absolument tout, du loyer jusqu’au café du matin. Que ce soit sur un vieux carnet ou une application, faites-le religieusement pour ne rien laisser passer.

Le but est de repérer les fuites immédiatement. Ainsi, vos factures seront toujours honorées sans la moindre angoisse.

La carte de crédit garantie : votre premier outil pour rebâtir

La carte de crédit garantie est souvent votre seule porte d’entrée pour prouver votre sérieux. Le principe est simple : vous déposez une somme, disons 500 €, qui devient votre limite.

Comme le risque est nul pour la banque, l’obtention est quasi certaine, même après une faillite. C’est votre meilleure preuve de bonne volonté pour redémarrer.

Voici les règles d’or pour que cette stratégie fonctionne à merveille :

- Faites de petits achats réguliers, comme de l’essence, faciles à rembourser.

- Remboursez TOUJOURS la totalité du solde avant l’échéance, sans exception.

- Gardez votre utilisation sous la barre des 30 % de la limite disponible.

- Assurez-vous que l’émetteur signale bien vos bons comportements aux bureaux de crédit.

Phase 2 (12-24 mois) : bâtir activement un historique positif

Diversifier avec un petit prêt pour montrer sa fiabilité

Les agences de notation apprécient de voir une gestion saine de différents types de dettes, mêlant crédit rotatif et prêt à tempérament. Pour reconstruire crédit après faillite, contracter un petit prêt constitue souvent une option stratégique pertinente.

Pensez au « prêt REER » ou à un petit prêt personnel garanti par une épargne existante. L’objectif ici est de prouver votre capacité à effectuer des paiements mensuels fixes et réguliers, ce qui renforce considérablement votre dossier.

Le taux d’utilisation du crédit : la règle des 30%

Ne négligez jamais l’importance du taux d’utilisation, qui représente tout de même 30 % du poids de votre note. C’est le deuxième facteur le plus influent sur votre score, juste après votre historique de paiement.

Voici une règle simple à suivre : n’utilisez jamais plus de 30% de sa limite de crédit disponible. Sur une carte avec une limite de 1000 $, votre solde ne devrait pas dépasser 300 $. Payer le solde complet chaque mois reste l’idéal absolu.

Solliciter un nouveau crédit : patience et stratégie

Gardez-vous de tout enthousiasme excessif. Chaque demande de crédit reste inscrite à votre dossier. En cumuler trop sur une courte période constitue un signal d’alarme pour les prêteurs, suggérant un besoin désespéré de liquidités.

Je vous conseille de ne pas faire plus d’une ou deux demandes par an, et uniquement quand l’approbation semble certaine. Un refus peut nuire au pointage. Il faut donc espacer les demandes d’au moins 6 mois.

La discipline : le moteur de votre remontée

Les outils et les techniques ? C’est bien. Mais la vraie reconstruction, elle se joue ailleurs : dans votre tête et votre routine quotidienne.

Changer ses habitudes, pas seulement ses comptes

La faillite n’est souvent que le symptôme visible de réflexes financiers à revoir. Pour reconstruire crédit après faillite, il ne suffit pas d’effacer l’ardoise ; vous devez adopter un changement de comportement durable. Regardez en face ce qui a coincé pour ne plus jamais trébucher.

Savez-vous distinguer un besoin vital d’une simple envie ? C’est là que tout se joue. Apprendre à repousser la gratification immédiate et à épargner pour un achat, plutôt que de dégainer la carte de crédit, devient votre compétence la plus précieuse.

Le marathon de la patience et de la régularité

Ne vous leurrez pas, rebâtir un dossier de crédit exige du temps. Les miracles n’existent pas ici. Comptez au minimum 18 à 24 mois d’efforts soutenus pour constater une amélioration significative sur votre pointage.

Reconstruire son crédit est un marathon, pas un sprint. Chaque paiement à temps est une victoire, un pas de plus vers un avenir financier plus serein.

La clé ? La constance absolue. Mieux vaut de petites actions régulières et parfaites qu’un grand coup d’éclat suivi d’un relâchement fatal. Payez tout, tout le temps.

Gérer la perception et le jugement extérieur

Parlons franchement du poids psychologique. La stigmatisation existe et une faillite reste parfois mal perçue. Au début, certains prêteurs seront froids, voire réticents. C’est injuste ? Peut-être, mais c’est la réalité du marché que vous devez affronter.

Ce n’est pas juste une impression, c’est un fait. Une étude sur la stigmatisation post-faillite a d’ailleurs prouvé comment cela influence directement les décisions des banquiers face à votre dossier.

Stratégies avancées et pièges à éviter pour ne pas rechuter

Une fois que les bases sont solides et que le score commence à remonter, on peut envisager des stratégies plus poussées, tout en restant vigilant face aux erreurs qui peuvent tout anéantir.

Les offres de « crédit facile » : une fausse bonne idée

Méfiez-vous des prêteurs prédateurs qui ciblent spécifiquement les personnes au crédit fragile. Leurs offres de crédit en ligne rapide peuvent sembler tentantes pour respirer un peu, mais elles cachent souvent des taux d’intérêt exorbitants et dangereux.

Ces crédits peuvent vous faire replonger brutalement dans un cycle d’endettement destructeur. Il faut privilégier les institutions financières reconnues et les produits de crédit conçus pour reconstruire son crédit après faillite, même s’ils sont plus difficiles à obtenir au départ.

Les erreurs classiques qui anéantissent vos efforts

Après des mois d’efforts intenses, une seule erreur peut faire beaucoup de dégâts sur votre score. La vigilance est donc de mise au quotidien.

Voici les pièges classiques qui font trébucher :

- Oublier un paiement, même d’une petite facture de téléphone ou d’électricité. Mettez en place des paiements automatiques.

- Fermer ses vieux comptes de crédit. L’âge de vos comptes représente 15 % du score, alors gardez votre plus vieille carte ouverte, même inutilisée.

- Cosigner pour un ami ou un membre de la famille. Si cette personne ne paie pas, c’est votre crédit qui est détruit.

- Ignorer ses relevés mensuels et son rapport de crédit.

Viser l’avenir : le retour des grands projets

Concluons sur une note positive. Après plusieurs années de discipline, généralement deux à trois ans post-faillite, le dossier de crédit est suffisamment rétabli pour envisager de nouveaux projets. Vous reprenez le contrôle.

Des objectifs comme un prêt auto à un taux décent ou même un projet immobilier redeviennent possibles. Obtenir un crédit immobilier sans apport reste un défi de taille, mais un dossier reconstruit et une épargne solide peuvent rouvrir des portes que l’on pensait fermées à jamais.

Rebâtir votre crédit après une faillite demande du temps, mais c’est une étape essentielle pour retrouver votre liberté. Avec de la patience et de la discipline, vous transformerez cette épreuve en un nouveau départ solide. Restez constant dans vos efforts : chaque paiement à temps vous rapproche d’un avenir financier serein.

FAQ

Comment puis-je concrètement refaire mon crédit après une faillite ?

La méthode la plus efficace est de commencer petit et de faire preuve de patience. Votre meilleur allié sera une carte de crédit garantie : vous déposez une somme d’argent qui sert de limite et sécurise la banque. Utilisez-la pour des achats minimes et remboursez la totalité du solde chaque mois.

C’est la régularité de vos paiements qui prouvera votre fiabilité aux yeux des prêteurs. Ne brûlez pas les étapes et concentrez-vous sur une gestion impeccable de ce seul outil pendant la première année.

Est-ce que la mention de faillite finit par s’effacer de mon dossier ?

Oui, rassurez-vous, cette tache sur votre dossier n’est pas éternelle. En règle générale, la mention de faillite reste visible sur vos rapports de crédit (Equifax et TransUnion) pendant 6 à 7 ans après votre libération.

Une fois ce délai passé, elle disparaît automatiquement. C’est pourquoi il est crucial d’adopter de bonnes habitudes dès maintenant : lorsque la mention s’effacera, votre historique récent doit être irréprochable pour faire remonter votre note en flèche.

Quelles sont les premières étapes pour rebondir financièrement ?

Pour rebondir, vous devez d’abord reprendre le contrôle total de votre argent. Cela commence par l’établissement d’un budget réaliste qui ne laisse aucune place au hasard. Vous devez savoir exactement où va chaque euro pour ne plus vivre à crédit.

Ensuite, vérifiez vos dossiers de crédit pour vous assurer que toutes vos dettes incluses dans la faillite sont bien à zéro. Il arrive que des erreurs persistent, et c’est à vous de les faire corriger pour repartir sur des bases saines.

Existe-t-il des dettes qui survivent à la faillite ?

Oui, il est important de savoir que la faillite n’efface pas absolument tout. Certaines dettes, dites non libérables, restent à votre charge. C’est le cas notamment des pensions alimentaires, des amendes pénales ou de certaines dettes étudiantes si elles sont récentes (moins de 7 ans).

Vous devez continuer à payer ces montants scrupuleusement. Les ignorer pourrait vous causer de nouveaux ennuis judiciaires et financiers, freinant ainsi toute votre reconstruction.

Comment faire remonter mon score de crédit rapidement ?

Il n’y a pas de formule magique, mais une règle d’or technique : surveillez votre taux d’utilisation. Essayez de ne jamais utiliser plus de 30% de la limite de votre nouvelle carte. Si votre limite est de 500€, ne dépassez pas 150€ de solde.

Associez cela à une ponctualité sans faille. L’historique de paiement pèse pour 35% de votre note. En payant toujours à temps et en gardant un solde bas, vous envoyez les meilleurs signaux possibles aux algorithmes de crédit.

Suis-je totalement libéré de mes dettes après la procédure ?

Une fois que vous avez obtenu votre certificat de libération, vous êtes officiellement déchargé de la majorité de vos dettes. Cela signifie que vos créanciers ne peuvent plus engager de poursuites contre vous pour ces montants.

C’est un véritable nouveau départ. Cependant, gardez en tête que cette liberté vient avec la responsabilité de ne pas retomber dans les mêmes pièges. C’est le moment idéal pour bâtir une épargne de précaution.