L’essentiel à retenir : Si les portes des banques classiques restent fermées aux fichés FCC ou FICP, le microcrédit social offre une issue concrète. Cette solution permet d’obtenir jusqu’à 8 000 euros pour financer un projet personnel ou professionnel, en privilégiant l’accompagnement humain sur l’historique financier.

Vous pensez sans doute que décrocher un crédit interdit bancaire est une mission impossible après avoir essuyé le refus catégorique de votre conseiller bancaire habituel ? Il est temps de changer de perspective, car être fiché à la Banque de France ne signifie pas l’arrêt de vos projets si vous connaissez les bonnes alternatives au circuit traditionnel. Nous vous guidons pas à pas vers des solutions concrètes comme le microcrédit pour obtenir les fonds nécessaires et rebondir sereinement.

- Interdit bancaire : de quoi parle-t-on vraiment ?

- Le « non » des banques : pourquoi ça coince ?

- Le microcrédit social, la piste la plus sérieuse

- Explorer les autres voies de financement

- Sortir du fichage : le plan d’action pour régulariser

- Reconstruire la confiance : la vie après l’interdit bancaire

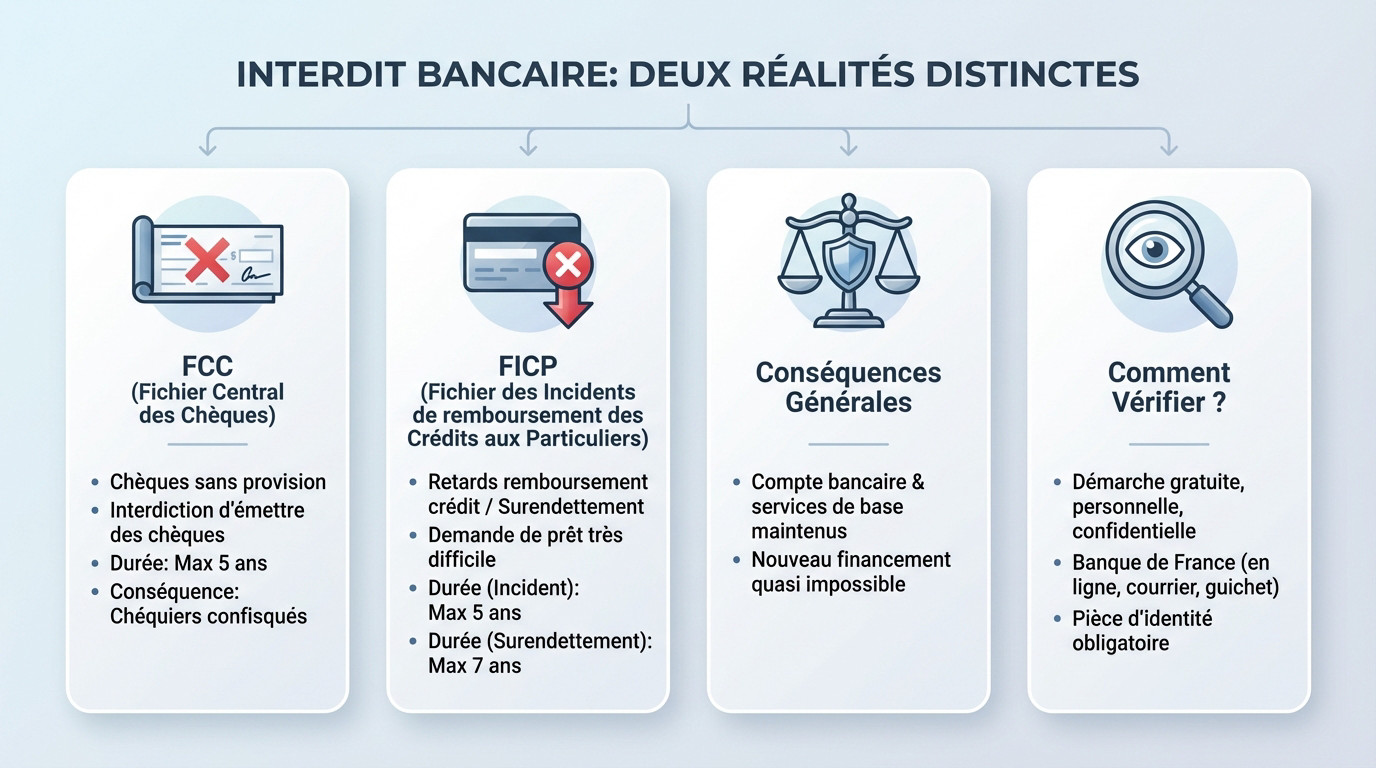

Interdit bancaire : de quoi parle-t-on vraiment ?

FCC vs FICP : le KO technique n’est pas le même

Le terme « interdit bancaire » est souvent utilisé à tort et à travers pour décrire des situations très différentes. En réalité, il cache deux fichiers distincts gérées par la Banque de France : le FCC et le FICP.

Le FCC (Fichier Central des Chèques) vous concerne si vous avez émis un chèque sans provision. Ici, la sanction est claire : interdiction d’émettre des chèques. Cela ne bloque pas automatiquement l’accès au crédit, même si ça complique tout.

Le vrai blocage vient du FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers). C’est lui qui signale un retard de paiement ou un dossier de surendettement.

Concrètement, qu’est-ce que ça change pour vous ?

Avec un fichage FCC, vos chéquiers sont confisqués sur l’ensemble de vos comptes. C’est avant tout une sanction sur un moyen de paiement spécifique.

Pour le FICP, c’est différent car les banques consultent ce fichier avant chaque demande. Y figurer agit comme un signal d’alarme majeur qui effraie les prêteurs classiques.

Attention, être fiché ne signifie pas être exclu du système bancaire. Vous gardez votre compte et vos services de base. En revanche, pour obtenir un nouveau financement classique, la porte se ferme quasi instantanément.

- Fichage FCC : Interdiction d’émettre des chèques pendant 5 ans maximum.

- Fichage FICP (incident de crédit) : Inscription pour 5 ans maximum.

- Fichage FICP (surendettement) : Inscription jusqu’à 7 ans.

Comment savoir si vous êtes concerné ?

Le doute n’a pas sa place ici, vous devez vérifier sa situation immédiatement. C’est un droit gratuit accessible de trois façons : directement en ligne sur le site de la Banque de France, par courrier ou au guichet.

Une pièce d’identité sera systématiquement exigée pour accéder à vos informations. C’est l’étape indispensable avant d’envisager la moindre solution de financement. Sans ce diagnostic précis, vous naviguez à l’aveugle.

Rappelez-vous que cette démarche est strictement personnelle et confidentielle. Personne ne peut la faire pour vous.

Le « non » des banques : pourquoi ça coince ?

Le risque, l’ennemi numéro un du banquier

Le métier d’une banque, c’est de prêter de l’argent en s’assurant de le revoir un jour. Or, un fichage FICP constitue la preuve matérielle d’un incident de remboursement passé. Pour n’importe quel prêteur sérieux, c’est un signal d’alerte immédiat.

Ne le prenez pas pour vous, ce n’est jamais personnel ou émotionnel. La banque analyse votre dossier avec des critères froids et objectifs. Ce fichage pèse extrêmement lourd dans la balance de votre solvabilité perçue.

L’équation est brutale : un risque élevé de non-remboursement mène à un refus automatique. C’est leur modèle économique.

Quelles sont les garanties qui peuvent (parfois) faire la différence ?

Parfois, une porte reste entrouverte si vous apportez du lourd sur la table des négociations. Mais soyons honnêtes tout de suite, ces situations restent des exceptions rarissimes. Il ne faut pas trop miser dessus sans atouts majeurs.

Pour rassurer, il faut souvent présenter un co-emprunteur solvable avec un dossier vierge. Un CDI en béton armé aide aussi, tout comme une garantie réelle comme une hypothèque sur un bien déjà payé. C’est ce genre de sécurité que les banques regardent.

Pourtant, même avec ces filets de sécurité solides, le parcours reste un vrai combat. La décision finale reste à la discrétion totale de la banque.

L’impasse du crédit classique : une réalité à accepter

S’acharner auprès des guichets traditionnels finit souvent par vous épuiser inutilement. C’est une perte de temps et d’énergie précieuse.

L’objectif n’est pas de baisser les bras, mais de changer radicalement de stratégie. Le système bancaire classique n’est tout simplement pas calibré pour gérer une difficulté financière temporaire.

Tenter d’obtenir un crédit classique en étant fiché, c’est un peu comme essayer d’ouvrir une porte blindée avec une carte de fidélité. Mieux vaut chercher la bonne clé.

Une fois ce fait accepté, vous pouvez viser un crédit interdit bancaire adapté. C’est en regardant ailleurs que les vraies options apparaissent enfin.

Le microcrédit social, la piste la plus sérieuse

Plus qu’un prêt, un projet et un accompagnement

Oubliez le crédit consommation classique, souvent inaccessible. Le microcrédit social s’adresse spécifiquement à ceux que le système rejette actuellement. Il finance un projet précis pour favoriser votre insertion sociale ou professionnelle. C’est une main tendue, pas un simple virement.

La différence majeure réside dans l’accompagnement personnalisé obligatoire. Un conseiller dévoué vous aide à bâtir le dossier et assure un suivi régulier. On regarde votre futur projet, pas seulement vos relevés passés.

Cette dimension humaine change la donne pour obtenir un crédit interdit bancaire. La confiance repose sur la solidité de votre idée et votre motivation réelle.

Pour qui, pour quoi et à quelles conditions ?

Ce financement débloque des situations concrètes du quotidien. Vous pouvez acheter une voiture pour travailler, payer votre permis ou financer une formation qualifiante. L’achat de matériel informatique est aussi valide. L’objectif est de lever les freins à votre autonomie.

Les sommes restent raisonnables pour éviter le piège du surendettement. Vous pouvez emprunter de 300 € à 8 000 €, remboursables sur une durée maximale de 7 ans. C’est un coup de pouce ciblé pour redémarrer sainement.

Pour y accéder, tournez-vous vers des acteurs reconnus. L’Adie, la Croix-Rouge ou les CCAS sont vos interlocuteurs privilégiés.

Monter son dossier : les étapes clés

Ne contactez pas la banque directement pour cette demande. La première étape consiste à solliciter un réseau d’accompagnement social près de chez vous. C’est cet intermédiaire qui porte votre demande et défend votre crédibilité.

Votre dossier doit détailler le projet et le budget prévisionnel. Vous devez prouver que cet argent résout un problème concret immédiatement.

Le microcrédit ne s’intéresse pas à vos erreurs passées, mais à votre capacité à construire un avenir solide. Votre projet est votre meilleure garantie.

Préparez bien les documents suivants pour accélérer la procédure :

- Pièce d’identité et justificatif de domicile.

- Justificatifs de revenus (même faibles) et de charges.

- Devis ou factures liés au projet (voiture, formation…).

- Relevés de compte récents.

Explorer les autres voies de financement

Si le microcrédit est la voie royale, d’autres options existent, chacune avec ses avantages et ses inconvénients. Il est bon de les connaître pour choisir la moins mauvaise solution selon sa situation personnelle.

Le prêt sur gage : une solution rapide mais limitée

Le principe du prêt sur gage est assez simple à comprendre. Vous déposez un objet de valeur, comme un bijou, auprès d’un établissement tel que le Crédit Municipal. En échange, on vous prête une somme d’argent correspondant à une partie de la valeur de l’objet.

L’avantage majeur est que c’est rapide et accessible à tous, sans aucune condition de revenus ni consultation des fichiers. Votre objet constitue votre seule garantie.

L’inconvénient est direct. Si vous ne remboursez pas, votre objet est vendu aux enchères.

Propriétaires : des options à double tranchant

Posséder un bien immobilier peut ouvrir des portes, mais elles sont risquées. Le crédit hypothécaire en est une, souvent envisagée pour obtenir un crédit interdit bancaire.

Cela consiste concrètement à mettre son bien en garantie du prêt. C’est une solution qui peut permettre d’obtenir des montants importants, mais le risque est maximal. En cas de défaut de paiement, la saisie du bien est possible.

Le réméré, ou vente avec faculté de rachat, est une autre option complexe et risquée. À n’envisager qu’en dernier recours absolu.

Les autres pistes à ne pas négliger

Vous pouvez aussi regarder du côté des mini-crédits ou des crédits rapides en ligne. Ce sont souvent de très petites sommes, généralement moins de 1000€, avec des conditions parfois plus souples.

Attention toutefois aux taux souvent très élevés et aux nombreuses arnaques. La prudence est de mise avec les offres de prêts entre particuliers sur internet.

Pensez également aux aides d’urgence des CCAS ou d’autres organismes sociaux locaux. Ce ne sont pas des crédits à proprement parler, mais des aides ponctuelles. Elles peuvent parfois éviter d’avoir à souscrire un emprunt supplémentaire.

| Solution | Montant type | Avantage principal | Risque principal |

|---|---|---|---|

| Microcrédit social | 300€ – 8 000€ | Accompagnement, projet valorisé | Dossier à monter, pas immédiat |

| Prêt sur gage | 50% – 70% de la valeur de l’objet | Rapidité, pas de condition de revenu | Perte de l’objet si non-remboursement |

| Crédit hypothécaire | Variable (élevé) | Montants importants possibles | Risque de saisie immobilière |

| Mini-crédit en ligne | < 1 000€ | Très rapide, peu de documents | Taux d’intérêt très élevés |

Sortir du fichage : le plan d’action pour régulariser

Trouver un financement temporaire, c’est bien. Mais soyons honnêtes : la vraie solution pour votre tranquillité d’esprit, c’est de faire sauter ce verrou. Vous voulez arrêter de bricoler et repartir sur des bases saines ? Voici concrètement comment lever le fichage.

Effacer l’ardoise au FCC : la méthode directe

Si votre nom apparaît au FCC pour un chèque sans provision, la règle est limpide : il faut régulariser l’incident. Vous avez deux options simples : payer le bénéficiaire en espèces contre restitution du chèque, ou bloquer la somme exacte sur votre compte bancaire.

Une fois cette preuve présentée à votre conseiller, la banque a l’obligation légale de demander la levée du fichage à la Banque de France. Généralement, l’affaire est réglée en quelques jours ouvrés.

Sans action de votre part, vous restez bloqué pendant 5 ans. Franchement, ça ne vaut pas le coup d’attendre.

Se défaire du FICP : un chemin plus long

Pour le FICP, la mécanique est similaire mais la pente est souvent plus raide. Pour disparaître du fichier, vous devez impérativement rembourser l’intégralité des sommes dues. Cela inclut les mensualités en retard, mais aussi les intérêts et les pénalités exigées par le contrat.

Dès que le dernier centime est versé, l’organisme de crédit prévient la Banque de France. La radiation devient effective assez vite, vous redonnant enfin l’accès aux services bancaires classiques.

Impossible de tout solder d’un coup ? Tentez de négocier un échéancier avec le créancier. Le fichage persiste, mais c’est le premier pas vers la sortie.

Le surendettement, l’ultime recours ?

Quand les dettes s’empilent et qu’aucun remboursement ne semble réalisable, il existe une porte de sortie : la procédure de surendettement. C’est une démarche administrative lourde, certes, mais elle offre souvent cette bouffée d’oxygène nécessaire pour ne pas couler.

Déposer un dossier entraîne une inscription au FICP, c’est vrai. Mais cela gèle vos dettes et permet d’établir un plan tenable, voire un effacement partiel. Avant d’en arriver là, pensez à regrouper ses dettes pour éviter la case « surendettement » si vous n’êtes pas encore fiché.

Reconstruire la confiance : la vie après l’interdit bancaire

Vous voilà enfin sorti du fichage. C’est une première victoire, certes. Mais attention, la partie n’est pas encore gagnée pour autant. Il faut maintenant regagner la confiance des banques et prouver que vous êtes un gestionnaire fiable pour l’avenir.

La première étape : obtenir un compte fonctionnel

Même après la levée du fichage, votre ancienne banque peut rester très frileuse. La première chose à faire est de s’assurer d’avoir un compte courant stable rapidement. Si votre banque vous refuse des services, pensez immédiatement au droit au compte.

La Banque de France peut obliger un établissement à vous ouvrir un compte avec les services de base. C’est un droit fondamental pour ne pas être exclu du système bancaire.

Une carte à autorisation systématique sera votre meilleure alliée pour redémarrer du bon pied.

Prouver sa bonne foi : les gestes qui comptent

Pendant les 6 à 12 mois qui suivent la levée du fichage, vous êtes en « période d’observation ». Il faut montrer patte blanche immédiatement. Le mot d’ordre est simple : zéro incident. Aucun découvert, aucun rejet de prélèvement ne passera.

Mettez en place une épargne de précaution, même minime, dès maintenant. Montrez concrètement que vous avez une capacité à épargner régulière. C’est un signal très positif pour votre banquier.

Tenez un budget strict et évitez absolument toute dépense superflue. La régularité et la discipline de fer sont vos meilleurs atouts pour convaincre.

Quand et comment retenter sa chance pour un crédit ?

Ne vous précipitez surtout pas. Attendez au moins un an de gestion totalement impeccable avant de solliciter un petit financement. Commencez par un crédit à la consommation pour un projet précis et un montant raisonnable pour rassurer.

Préparez un dossier solide, avec vos 12 derniers relevés de compte sans incident, votre budget et la preuve de votre épargne. C’est en montrant ce changement que vous pourrez enfin tourner la page du crédit interdit bancaire.

Être interdit bancaire n’est pas une fatalité. Même si les portes des banques classiques se ferment, des alternatives comme le microcrédit existent pour avancer. L’essentiel reste de régulariser votre situation pas à pas. Gardez confiance : avec les bonnes actions, vous retrouverez bientôt votre liberté financière. 🚀

FAQ

Où peut-on trouver un financement quand on est interdit bancaire ?

Lorsque les portes des banques classiques se ferment, il faut regarder ailleurs. Votre meilleure option reste le microcrédit social, proposé par des organismes accompagnants. Vous pouvez aussi vous tourner vers le Crédit Municipal pour un prêt sur gage si vous avez des objets de valeur. Ces solutions contournent le circuit bancaire traditionnel pour vous aider à financer un besoin précis.

Qui accepte de prêter aux personnes interdites bancaires ?

Ce ne sont généralement pas des banquiers, mais des acteurs du secteur social et solidaire. Des associations comme l’Adie (pour des projets professionnels ou de mobilité) ou la Croix-Rouge peuvent étudier votre dossier. Ils ne regardent pas uniquement votre fichage, mais surtout votre motivation et la viabilité de votre projet personnel pour vous accorder leur confiance.

Quels organismes prêtent aux personnes fichées FICP ?

L’organisme le plus connu est l’Adie, qui propose des microcrédits accompagnés. Pour des besoins de trésorerie immédiats sans condition de ressources, les Caisses de Crédit Municipal (les « tantes ») sont les seules à prêter de l’argent contre le dépôt d’un objet. Enfin, pour des aides d’urgence, les CCAS de votre mairie ou la CAF peuvent parfois intervenir, même si ce ne sont pas des crédits à proprement parler.

Quel est le délai pour refaire un crédit après un fichage ?

Vous pouvez refaire une demande de crédit dès que votre nom est effacé des fichiers de la Banque de France. Si vous régularisez votre situation en remboursant vos dettes, le défichage peut être très rapide (quelques jours après déclaration de la banque). Sinon, l’inscription s’efface automatiquement au bout de 5 ans pour les incidents de paiement et les chèques, ou jusqu’à 7 ans pour certains cas de surendettement.

Comment obtenir de l’argent quand la banque refuse tout ?

Si le refus est catégorique, changez de stratégie. Ne multipliez pas les demandes classiques qui abîment votre dossier. Privilégiez le prêt sur gage si vous avez un bien à déposer, car c’est immédiat et sans enquête de solvabilité. Sinon, le microcrédit personnel reste la voie la plus sûre pour financer un projet indispensable, comme le permis ou une voiture pour travailler, grâce à l’accompagnement social inclus.

Est-ce que les organismes comme Cofidis prêtent aux FICP ?

Il faut être réaliste : la grande majorité des sociétés de crédit à la consommation consultent systématiquement le fichier FICP. Si vous y êtes inscrit, votre demande sera presque automatiquement rejetée par ces établissements, car leur système d’évaluation des risques est très strict. Mieux vaut éviter de perdre du temps avec ces demandes et vous orienter directement vers le microcrédit social.