L’essentiel à retenir : la modulation adapte vos mensualités de crédit à l’évolution de vos finances. C’est idéal pour réduire le coût global du prêt en augmentant vos versements, ou pour soulager votre budget temporairement. Une hausse de 10 % suffit souvent à économiser des milliers d’euros d’intérêts et à raccourcir votre engagement de plusieurs années.

Vos revenus évoluent, alors pourquoi votre remboursement immobilier devrait-il rester figé et devenir un fardeau pour votre budget ? La modulation mensualités crédit est la clé pour aligner vos échéances sur votre vie réelle, que ce soit pour accélérer le remboursement ou alléger vos charges mensuelles. Apprenez à maîtriser ce mécanisme contractuel pour reprendre le pouvoir sur votre argent et potentiellement économiser des milliers d’euros d’intérêts.

- La modulation de crédit, c’est quoi au juste ?

- Augmenter ou baisser ses mensualités : quel impact concret ?

- Les règles du jeu : comment et quand moduler son prêt ?

- Modulation, report, remboursement anticipé : ne confondez plus

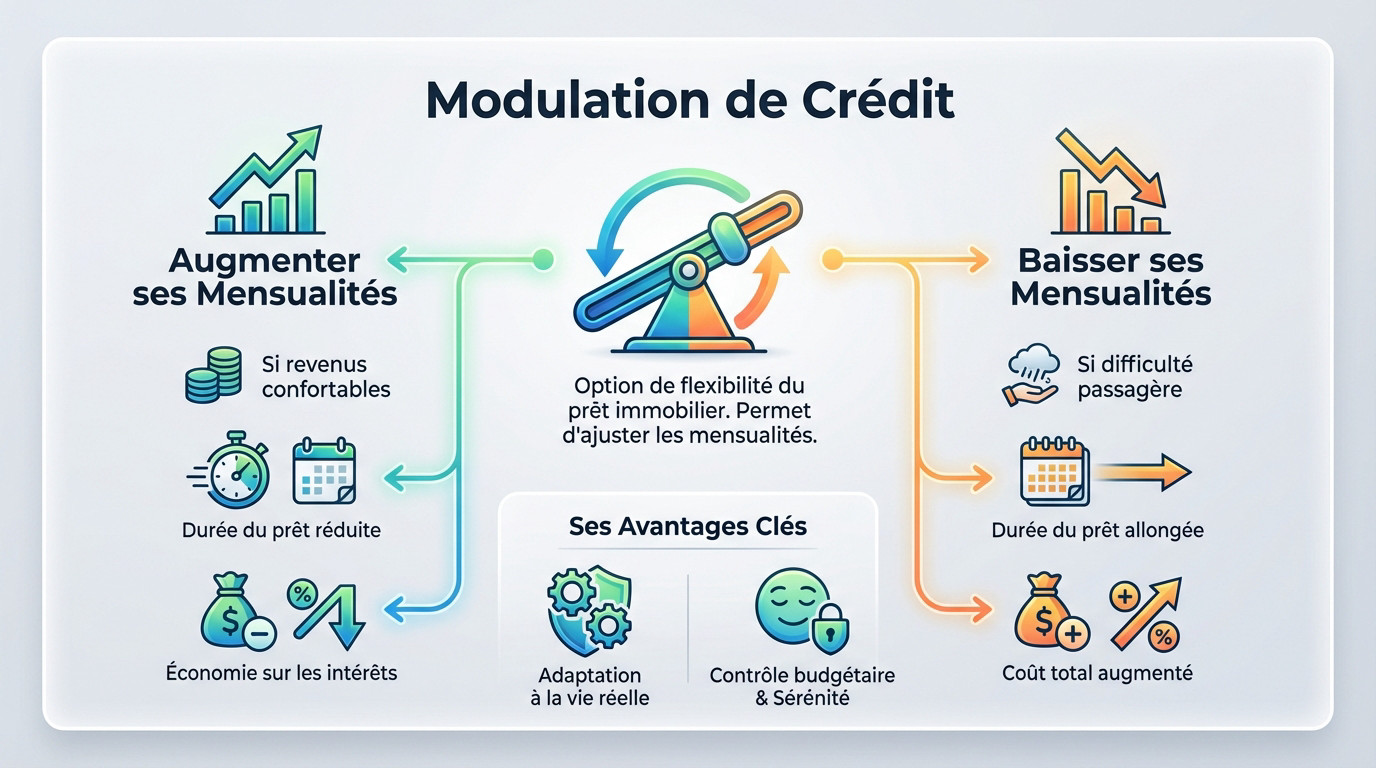

La modulation de crédit, c’est quoi au juste ?

Une soupape de sécurité pour votre budget

C’est une option souvent ignorée qui change la donne. Concrètement, la modulation mensualités crédit vous permet d’ajuster le montant de ses mensualités à la hausse ou à la baisse selon vos besoins.

Cette souplesse concerne majoritairement les prêts immobiliers à taux fixe. L’idée est de faire correspondre ses remboursements à l’évolution de sa situation financière, que ce soit une augmentation de salaire ou une dépense imprévue.

Voyez-le comme un véritable « pilotage » de son crédit, une manière de garder le contrôle sur son budget sur le long terme.

Augmenter ou baisser : deux stratégies pour un même prêt

Parlons d’abord de la modulation à la hausse. En cas de revenus plus confortables, on peut choisir d’augmenter ses mensualités pour rembourser son prêt plus vite.

La conséquence est directe et mathématique : une réduction de la durée du prêt et, par ricochet, une économie réelle sur le coût total des intérêts.

À l’inverse, il y a la modulation à la baisse. Face à une difficulté passagère, on peut demander à réduire ses paiements mensuels. Cela donne de l’air, mais allonge la durée du crédit et augmente son coût final.

Pourquoi cette flexibilité est un vrai plus

Le principal avantage, c’est l’adaptation à la vie réelle. Un crédit est un engagement long, et les revenus peuvent évoluer, à la hausse comme à la baisse.

C’est une sécurité pour gérer son budget sans stress, que l’on soit indépendant, en début de carrière ou fonctionnaire avec des perspectives d’évolution.

Augmenter ou baisser ses mensualités : quel impact concret ?

Le scénario gagnant : augmenter pour payer moins cher

En activant la modulation mensualités crédit à la hausse, chaque euro supplémentaire rembourse le capital plus vite. Mécaniquement, la durée du prêt diminue et le coût total du crédit baisse. Sur un prêt de 250 000 € sur 25 ans, une hausse de 10 % peut vous faire économiser des milliers d’euros d’intérêts.

Augmenter sa mensualité, même de peu, c’est transformer une dépense contrainte en un investissement sur l’avenir. Vous rachetez du temps et vous économisez de l’argent.

La solution de secours : réduire pour souffler un peu

À l’inverse, baisser ses mensualités offre un répit immédiat en cas de coup dur. Mais ce confort a un prix : la durée du prêt s’allonge et le montant total des intérêts augmente. C’est une solution de secours temporaire, pas une stratégie d’optimisation.

Le tableau d’amortissement : avant et après modulation

Le tableau d’amortissement matérialise concrètement ces changements. Mis à jour via un avenant, il affiche noir sur blanc la nouvelle durée et le coût révisé. Avant de valider, lancez une simulation de crédit immobilier pour visualiser l’impact réel.

| Scénario | Mensualité | Durée finale du prêt | Coût total du crédit (intérêts seuls) |

|---|---|---|---|

| Prêt initial | 1 159 € | 20 ans (240 mois) | 78 160 € |

| Modulation à la hausse (+10%) | 1 275 € | 17 ans et 10 mois (214 mois) | 68 550 € |

| Modulation à la baisse (-10%) | 1 043 € | 22 ans et 8 mois (272 mois) | 88 496 € |

Les règles du jeu : comment et quand moduler son prêt ?

L’idée de piloter votre crédit vous séduit ? Parfait, mais attention, il y a quelques règles à connaître avant de prendre le volant.

Les conditions à vérifier dans votre contrat

La modulation n’est pas un droit automatique, mais une clause contractuelle. Tout est écrit dans l’offre de prêt initiale, alors relisez-la bien.

Les banques encadrent cette flexibilité. Il faut donc vérifier attentivement les conditions prévues avant même de signer pour éviter les surprises.

- L’amplitude de la modulation : Le pourcentage de hausse ou de baisse autorisé, souvent entre 10% et 30%.

- Le délai de carence : La période à attendre avant de pouvoir moduler (généralement 12 ou 24 mois).

- La fréquence : Le nombre de modulations possibles par an (souvent une seule fois par an).

- Les frais éventuels : Souvent gratuit, mais des frais d’avenant peuvent exister, comme le rappelle MoneyVox.

Ces points sont négociables au moment de la souscription. Une bonne négociation apporte une vraie vraie valeur ajoutée.

La démarche à suivre, pas à pas

La procédure est généralement simple. Tout commence par une demande formelle à sa banque.

Toute modification d’un prêt, même prévue au contrat, doit être formalisée par un avenant. C’est une protection légale pour vous comme pour la banque.

Envoyez un recommandé à votre conseiller. Si accepté, la banque émet un avenant au contrat. Ce document officialise la nouvelle modulation mensualités crédit et le tableau d’amortissement. La modification prend effet le mois suivant.

Prêt immobilier vs crédit à la consommation : mêmes règles ?

La modulation est une option très répandue pour le crédit immobilier. Pour les crédits à la consommation, c’est plus rare et les contrats sont moins flexibles.

Pour un crédit conso en ligne, d’autres solutions existent, comme le report d’échéance ou le rééchelonnement.

Modulation, report, remboursement anticipé : ne confondez plus

Pour bien manier ces outils financiers, il ne faut surtout pas tout mélanger. Faisons le point sur trois options qui se ressemblent en surface, mais qui n’ont pas du tout le même impact sur votre portefeuille.

La modulation : on ajuste le montant

En clair, la modulation mensualités crédit consiste simplement à changer le montant de votre prélèvement bancaire. C’est le levier principal.

Le but ? Caler vos sorties d’argent sur vos revenus, à la hausse comme à la baisse. L’impact se voit tout de suite sur la durée et le coût total du financement. C’est une vraie stratégie de long terme.

Le report d’échéances : on met sur pause

Le report, c’est autre chose. On ne modifie pas la somme, on suspend complètement les remboursements pendant quelques mois. C’est une pause nette dans votre calendrier.

C’est souvent une solution de secours face à un gros pépin, type chômage. Gare au retour de bâton : les intérêts continuent de courir et s’ajoutent à la dette, ce qui alourdit l’addition, comme le note Boursier.com.

Le remboursement anticipé : on solde une partie

Ici, la mécanique change totalement. Vous injectez une somme d’argent ponctuelle, comme une prime ou un héritage, pour effacer une partie du capital restant dû. Ce n’est pas un simple ajustement mensuel.

Vous décidez ensuite : baisser vos mensualités ou raccourcir la durée du prêt. Cette option s’inscrit souvent dans une refonte globale de vos finances, comme on le voit dans une simulation de rachat de crédit.

La modulation de crédit est un outil précieux pour garder la main sur votre budget. Que ce soit pour rembourser plus vite ou pour souffler un peu, cette flexibilité vous permet d’ajuster votre emprunt à votre vie réelle. Vérifiez bien vos conditions contractuelles et pilotez vos finances en toute sérénité !

FAQ

Qu’est-ce que la modulation des mensualités ?

La modulation des mensualités est une option de souplesse incluse dans certains contrats de prêt. Elle vous permet d’ajuster le montant de vos remboursements à la hausse ou à la baisse, sans avoir à changer de banque ou à refaire tout votre dossier.

Concrètement, c’est un outil de pilotage pour votre budget. Si vos revenus augmentent, vous pouvez décider de rembourser plus vite pour en finir plus tôt. Si vous traversez une période plus serrée financièrement, vous pouvez réduire la note mensuelle pour souffler un peu.

Qu’est-ce qu’un crédit modulable ?

Un crédit modulable est un prêt immobilier, généralement à taux fixe, qui intègre dès le départ la possibilité de modifier vos échéances. Contrairement à un prêt classique qui reste figé pendant 20 ans, il est conçu pour s’adapter aux évolutions de votre vie professionnelle et personnelle.

Cette flexibilité est encadrée par les conditions générales de votre offre de prêt. Elle définit les règles du jeu : à quelle fréquence vous pouvez changer le montant (souvent une fois par an) et dans quelles limites (généralement entre 10 % et 30 % de la mensualité initiale).

Comment savoir si mon prêt est modulable ?

Le plus simple est de vous replonger dans votre offre de prêt initiale. Cherchez les paragraphes qui parlent de « modulation d’échéance« , de « flexibilité » ou d’options de remboursement. Si ces termes y figurent, c’est bon signe.

Si la lecture du contrat vous semble trop complexe, contactez directement votre conseiller bancaire. Il pourra vous confirmer en quelques clics si vous avez accès à cette option et vous expliquer les conditions spécifiques, comme le délai d’attente avant la première modification.

Quel est l’intérêt principal de la modulation ?

L’intérêt majeur est de garder le contrôle sur votre argent. En augmentant vos mensualités quand vos finances le permettent, vous réduisez la durée de votre emprunt et vous réalisez d’importantes économies sur le coût total des intérêts.

À l’inverse, la modulation à la baisse agit comme une soupape de sécurité. Elle permet d’adapter votre charge de remboursement à une baisse de revenus ou à une nouvelle dépense, vous offrant ainsi une gestion plus sereine de votre budget.

Peut-on réduire les mensualités d’un crédit à la consommation ?

C’est beaucoup moins fréquent que pour un prêt immobilier, mais c’est possible si votre contrat le prévoit. Certains prêts personnels ou crédits renouvelables incluent des options pour augmenter ou baisser les mensualités via votre espace client ou sur demande.

Si votre contrat ne mentionne pas cette possibilité, vous ne pourrez pas moduler simplement. Il faudra alors envisager d’autres solutions, comme le rachat de crédit ou une négociation amiable avec l’organisme prêteur pour réétaler la dette.