L’essentiel à retenir : remplacer l’assurance de la banque par une offre externe permet de réduire drastiquement le coût d’un crédit immobilier. En ajustant les cotisations sur le capital restant à rembourser, cette solution accessible à tous génère un gain de pouvoir d’achat significatif, avec jusqu’à 15 000€ d’économies possibles sur la durée du prêt.

Avez-vous conscience que l’assurance de votre crédit immobilier pèse inutilement lourd sur votre budget familial chaque mois ? La délégation assurance emprunteur représente la solution idéale pour réduire cette facture en remplaçant l’offre standard de votre banque par une couverture sur mesure. Découvrez exactement comment récupérer jusqu’à 15 000€ de pouvoir d’achat grâce à ce mécanisme légal simple et accessible à tous.

- Changer d’assurance de prêt : c’est quoi au juste ?

- La promesse des 15 000€ : mythe ou réalité ?

- Le cadre légal : vos droits pour faire jouer la concurrence

- Passer à l’action : la procédure de changement en 4 étapes simples

- Le refus de la banque : que faire en cas de blocage ?

- La délégation d’assurance est-elle faite pour vous ?

Changer d’assurance de prêt : c’est quoi au juste ?

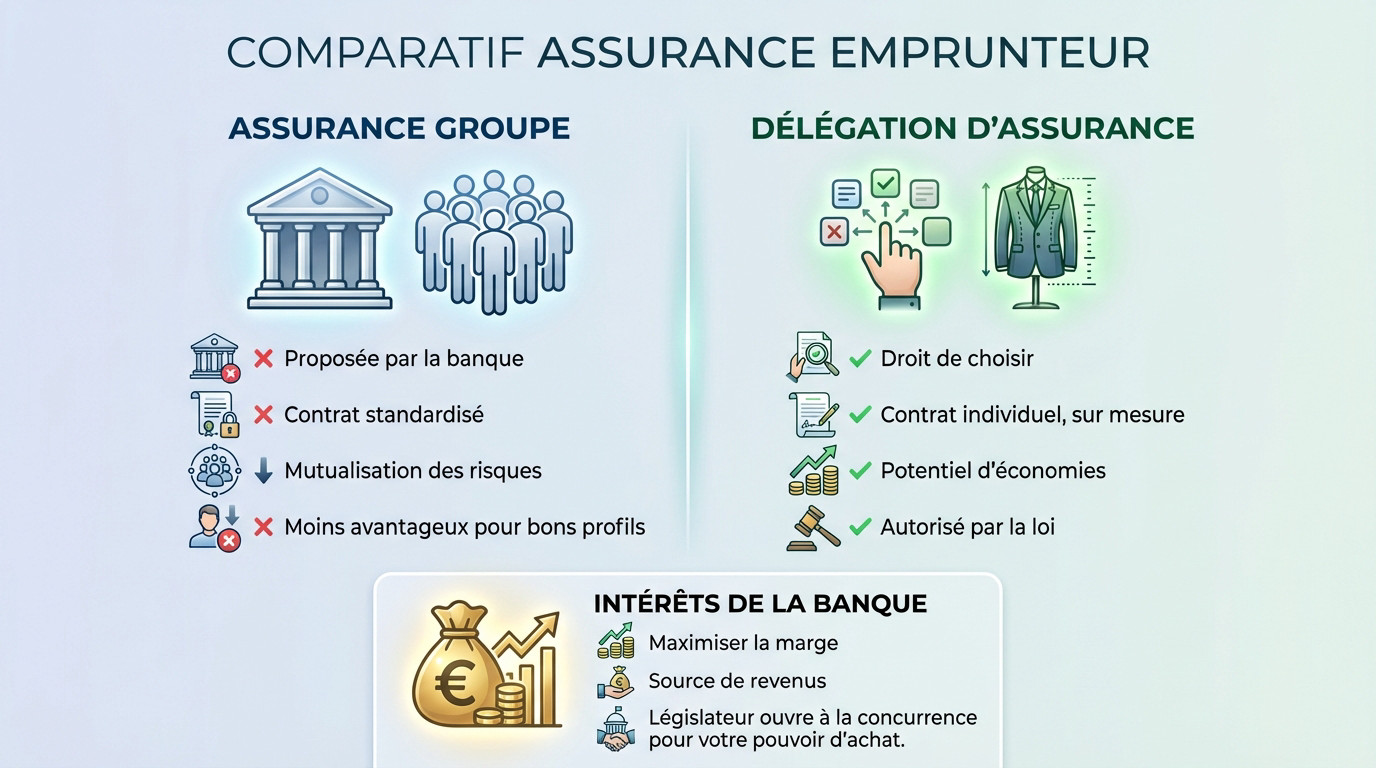

L’assurance groupe : la solution par défaut de votre banque

Quand vous signez un crédit, votre conseiller glisse presque systématiquement son offre maison sur la table. C’est ce qu’on appelle le contrat groupe. C’est une solution de facilité, mais rarement l’option la plus économe pour votre portefeuille.

Imaginez un tarif unique pour tout le monde. Que vous soyez un marathonien de 30 ans ou un fumeur sédentaire, l’addition reste similaire. C’est le principe de la mutualisation des risques. Vous voyez le souci ?

Concrètement, les profils sains subventionnent les autres. Ce n’est pas une arnaque, c’est simplement la mécanique de ce modèle standardisé.

La délégation : reprendre le contrôle de votre contrat

Heureusement, vous avez une alternative : la délégation assurance emprunteur. C’est votre droit de choisir son assurance en dehors de votre banque. Vous n’êtes pas marié à leur offre.

L’objectif est de dénicher un contrat individuel, ajusté précisément à votre situation (âge, santé). C’est souvent là que les économies explosent, atteignant parfois ces fameux 15 000€.

Bref, au lieu de vous tordre pour entrer dans un moule unique, vous exigez du sur-mesure. La loi est de votre côté pour ça.

Pourquoi la banque n’est pas toujours votre meilleure alliée

Il faut être lucide : votre banque reste un commerce avant tout. Elle ne vous vend pas juste de l’argent, mais aussi des produits périphériques très rentables, comme cette couverture.

Son but est de protéger sa marge, qui peut être énorme sur ces contrats. Elle n’a donc aucun intérêt à vous orienter vers une offre externe deux fois moins chère. C’est logique, non ?

C’est exactement pour casser ce monopole que l’ouverture à la concurrence voulue par le législateur existe. L’idée est simple : booster votre pouvoir d’achat.

La promesse des 15 000€ : mythe ou réalité ?

Le TAEA, le seul vrai juge de paix pour comparer

Oubliez un instant le montant isolé des mensualités. Pour comparer efficacement deux offres, un seul indicateur fait foi et ne trompe jamais : le TAEA (Taux Annuel Effectif d’Assurance).

Il traduit le coût réel de votre protection, affiché en pourcentage du capital emprunté. C’est exactement l’équivalent du TAEG pour votre crédit immobilier. Plus ce chiffre est bas, moins votre assurance pèse sur votre budget global. C’est aussi simple que ça.

Calcul sur capital initial vs. capital restant dû : le détail qui change tout

Les contrats groupe des banques calculent très souvent les cotisations sur le capital initial. Vos mensualités d’assurance restent donc figées au plafond pendant toute la durée du prêt, même quand votre dette diminue. C’est prévisible, certes, mais terriblement coûteux.

À l’inverse, la majorité des contrats en délégation d’assurance emprunteur se basent sur le capital restant dû. La logique est implacable : vous payez une assurance uniquement sur la somme que vous devez encore.

Conséquence directe, vos cotisations baissent mécaniquement chaque année. C’est ce mécanisme précis qui crée une immense partie des économies.

L’assurance emprunteur peut représenter jusqu’à un tiers du coût total de votre crédit. Ne pas la comparer, c’est laisser des milliers d’euros sur la table.

Exemple chiffré : le coût de votre assurance sur 20 ans

Prenons un exemple concret pour un prêt de 250 000€ sur 20 ans. Ici, les chiffres parlent d’eux-mêmes et la démonstration est sans appel.

Un écart de TAEA de seulement 0,40% peut sembler dérisoire à première vue. Pourtant, sur la durée totale du financement, cela représente une différence de plus de 10 000€. Pour certains profils, le gouffre financier est encore plus grand.

| Critère | Assurance Groupe (Banque) | Assurance Déléguée (Individuelle) |

|---|---|---|

| TAEA moyen | 0,60% | 0,20% |

| Type de calcul | Sur capital initial | Sur capital restant dû (souvent) |

| Coût mensuel moyen | 125 € | ~ 42 € (dégressif) |

| Coût total sur 20 ans | 30 000 € | ~ 10 000 € |

| Économie potentielle | – | 20 000 € |

| Ces chiffres sont des estimations pour illustrer le potentiel d’économies. Les écarts réels dépendent de votre profil. | ||

Pour nuancer, il faut savoir que les écarts supérieurs à 7 000€ concernent une minorité de clients très spécifiques (cadres, etc.), comme le souligne ce rapport de la Banque de France.

Le cadre légal : vos droits pour faire jouer la concurrence

Ces économies ne sortent pas de nulle part. Elles sont le fruit de plusieurs lois successives, conçues pour vous redonner le pouvoir.

De la loi Lagarde à la loi Lemoine : une liberté gagnée de haute lutte

Tout a commencé en 2010 avec la loi Lagarde, qui a posé le principe du libre choix au moment de la signature du prêt. C’était la première pierre, mais le verrou bancaire restait solide.

Mais la vraie avancée, c’est la loi Lemoine de 2022. Grâce à elle, vous pouvez changer d’assurance emprunteur à tout moment, sans frais ni pénalité. Fini, les dates anniversaires compliquées et les délais impossibles à tenir.

Cette loi a provoqué une forte hausse des demandes de changement. Preuve que les emprunteurs attendaient ce signal pour reprendre le contrôle de leur budget.

Le principe d’équivalence des garanties : la règle d’or

Attention, vous ne pouvez pas choisir n’importe quel contrat au rabais. Il y a une condition non négociable : l’équivalence des garanties. C’est le garde-fou du système.

Votre nouveau contrat doit proposer un niveau de garanties au moins équivalent à celui de la banque. C’est une sécurité pour elle, mais aussi pour vous. L’idée n’est pas de payer moins cher pour être moins bien protégé en cas de pépin.

La banque ne peut pas refuser un contrat qui respecte cette règle. C’est la loi, et elle est de votre côté.

La Fiche Standardisée d’Information (FSI) : votre boussole

Pour comparer les garanties, pas besoin d’être un expert en assurances. Il existe un document officiel pour ça : la Fiche Standardisée d’Information (FSI).

Votre banque doit obligatoirement vous la remettre dès le départ. Elle liste précisément les garanties qu’elle exige pour vous accorder le financement.

Votre mission est simple : trouver un assureur externe qui coche toutes les mêmes cases sur sa propre FSI. C’est votre preuve irréfutable de l’équivalence. Gardez ce document précieusement, c’est la clé de votre démarche.

- Décès (DC) et Perte Totale et Irréversible d’Autonomie (PTIA).

- Invalidité Permanente Totale (IPT) et Partielle (IPP).

- Incapacité Temporaire Totale de travail (ITT).

- Garanties optionnelles comme la perte d’emploi ou les affections psy/dos (MNO).

Passer à l’action : la procédure de changement en 4 étapes simples

Assez de théorie. Concrètement, comment fait-on pour changer de contrat et commencer à économiser ? Rassurez-vous, la procédure est bien plus simple qu’il n’y paraît.

Étape 1 : comparer les offres et trouver le bon contrat

La première étape consiste à faire le tour du marché. Utilisez des comparateurs en ligne efficaces ou contactez des courtiers spécialisés qui feront le travail de recherche pour vous.

Fournissez les informations précises sur votre prêt et votre profil personnel. Demandez ensuite plusieurs devis détaillés pour avoir une vision claire des options et choisir la plus compétitive.

N’oubliez pas votre FSI. C’est avec elle que vous vérifierez scrupuleusement que les offres proposées sont bien conformes.

Étape 2 : soumettre votre nouveau contrat à la banque

Une fois le contrat idéal trouvé, vous devez le soumettre à votre banque. Il ne s’agit pas d’une simple demande par email. Faites les choses dans les règles pour ne laisser aucune place à l’ambiguïté.

Envoyez votre demande de substitution d’assurance par lettre recommandée avec accusé de réception. Joignez-y systématiquement les conditions générales et la FSI du nouveau contrat pour valider la demande.

Étapes 3 et 4 : la réponse de la banque et la finalisation

La banque a maintenant 10 jours ouvrés pour vous répondre. Ce délai est légal et strict, elle ne peut pas le dépasser sans s’exposer à des sanctions.

Si elle accepte votre demande, elle émettra un avenant à votre offre de prêt. C’est une opération administrative totalement gratuite pour vous.

Il ne vous restera plus qu’à signer votre nouveau contrat d’assurance et à envoyer l’attestation à la banque. Surtout, n’oubliez pas de résilier formellement l’ancien contrat pour éviter de payer deux assurances !

- Comparez et choisissez une nouvelle assurance avec garanties équivalentes.

- Envoyez votre demande de substitution complète par courrier recommandé.

- Attendez l’avenant de la banque (réponse sous 10 jours ouvrés).

- Signez le nouveau contrat et résiliez l’ancien.

Le refus de la banque : que faire en cas de blocage ?

Dans un monde idéal, tout se passe bien. Mais parfois, la banque peut freiner des quatre fers. Voici comment réagir.

Un refus doit toujours être justifié, daté et écrit

Votre banquier ne peut pas rejeter votre dossier sur un simple coup de tête. Ce n’est pas parce que votre conseiller grimace que la demande est invalide.

Le seul motif légal pour s’opposer à votre démarche est la non-équivalence des garanties. La banque doit le prouver noir sur blanc. Exigez un refus notifié par écrit, daté, détaillant exactement quelles garanties sont jugées inférieures.

Un refus oral ou un « non » vague par email n’a aucune valeur juridique. La banque doit respecter le délai légal de 10 jours et l’absence de frais.

Les recours possibles face à un refus abusif

Si le refus vous semble injustifié, ne baissez surtout pas les bras. La première étape consiste à contester formellement auprès du service client de votre banque. C’est souvent suffisant pour débloquer la situation.

Si cela ne fonctionne pas, vous pouvez saisir le médiateur bancaire. C’est une procédure totalement gratuite pour vous. En dernier recours, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) peut être alertée.

Ne vous laissez pas intimider : la loi est de votre côté

Certaines banques peuvent tenter de vous décourager par pure inertie. C’est parfois de la méconnaissance, ou simplement une volonté de protéger leurs marges financières.

Restez factuel et ferme face à votre interlocuteur. Rappelez les textes de loi et vos droits acquis. Une demande bien préparée, avec une FSI comparée point par point, est très difficile à refuser légalement.

Un refus de la banque doit être explicite et motivé par écrit. Un silence, un prétexte vague ou une tentative de dissuasion ne constitue pas une réponse légale.

La délégation d’assurance est-elle faite pour vous ?

Même si tout le monde peut y gagner, certains profils tirent particulièrement leur épingle du jeu. Voyons si vous en faites partie.

Les grands gagnants : jeunes, en bonne santé et hauts revenus

Soyons honnêtes avec vous, les économies les plus spectaculaires via la délégation assurance emprunteur ne concernent pas tout le monde. Les profils à faible risque sont clairement les grands gagnants.

Les assureurs individuels adorent les jeunes emprunteurs, non-fumeurs, en parfaite santé et exerçant une profession peu risquée comme cadre. Pour eux, les TAEA peuvent être divisés par trois ou quatre par rapport à un contrat groupe classique.

Les chiffres confirment d’ailleurs une surreprésentation des CSP+ (58% des substitutions), prouvant qu’ils saisissent massivement cette opportunité financière.

- Les emprunteurs de moins de 40 ans.

- Les non-fumeurs et personnes en excellente santé.

- Les cadres et professions libérales.

- Ceux qui empruntent des capitaux importants.

Et pour les autres ? des économies toujours possibles

Si vous n’êtes pas un cadre de 30 ans, pas de panique. La démarche reste tout de même pertinente et souvent rentable pour une très grande majorité d’emprunteurs actuels.

L’économie ne sera peut-être pas de 15 000€, mais elle atteindra souvent quelques milliers d’euros sur la durée totale du prêt. C’est toujours bon à prendre pour votre pouvoir d’achat.

Pour deux tiers des clients, l’écart reste inférieur à 2 000€. Cela représente tout de même près de 10€ par mois en plus pour votre budget quotidien.

Le cas particulier du questionnaire de santé

La loi Lemoine a aussi introduit une mesure forte : la suppression du questionnaire de santé. Mais attention, cette chance est soumise à deux conditions cumulatives. Votre part assurée doit être inférieure à 200 000€.

Et son remboursement doit s’achever avant votre 60ème anniversaire. Si vous respectez les conditions de suppression du questionnaire médical, l’assureur ne peut vous poser aucune question. C’est une avancée majeure pour l’accès au crédit.

Changer d’assurance de prêt n’est plus un parcours du combattant. C’est une opportunité réelle de récupérer du pouvoir d’achat, simplement et rapidement. Vous avez désormais toutes les cartes en main pour faire jouer la concurrence. Alors, n’attendez plus pour comparer et reprendre le contrôle de votre budget !

FAQ

C’est quoi exactement, la délégation d’assurance emprunteur ?

Pour faire simple, c’est votre droit de ne pas souscrire automatiquement à l’assurance proposée par votre banque lorsque vous faites un crédit immobilier. Au lieu de prendre le « pack » complet de la banque, vous avez la liberté d’aller voir ailleurs pour trouver un assureur externe.

C’est un peu comme si vous achetiez une voiture chez un concessionnaire, mais que vous décidiez de l’assurer chez un spécialiste moins cher. Ce dispositif légal vous permet souvent de trouver une couverture mieux adaptée à votre profil personnel et, surtout, beaucoup plus économique.

Pourquoi choisir une délégation d’assurance plutôt que le contrat de la banque ?

L’avantage majeur est financier. Le contrat de la banque est une offre « groupe » standardisée où les risques sont mutualisés : les jeunes en bonne santé paient pour les profils plus risqués. En passant par la délégation, vous optez pour un contrat individuel.

L’assureur externe va calculer le prix en fonction de votre situation réelle. Si vous êtes jeune, non-fumeur ou en bonne santé, le tarif s’ajuste à la baisse. C’est ce mécanisme qui permet de réaliser des économies très importantes, pouvant atteindre plusieurs milliers d’euros sur la durée totale du prêt.

Combien de temps la banque met-elle à répondre à une demande ?

La banque ne peut pas faire traîner votre dossier indéfiniment. La loi est très stricte sur ce point : elle dispose d’un délai légal de 10 jours ouvrés à compter de la réception de votre dossier complet pour vous donner une réponse.

Durant ce laps de temps, elle vérifie simplement que votre nouveau contrat respecte bien le niveau de garanties exigé. Si elle dépasse ce délai ou refuse sans motif valable, elle s’expose à des sanctions. Gardez donc un œil sur le calendrier après votre envoi !

Qu’appelle-t-on un assureur délégataire ?

Le délégataire est tout simplement la compagnie d’assurance externe vers laquelle vous vous tournez pour remplacer la banque. Ce n’est pas votre prêteur, mais l’organisme qui va gérer votre protection (décès, invalidité, etc.).

Il peut s’agir d’une mutuelle, d’une compagnie d’assurance traditionnelle ou d’un spécialiste en ligne. Son rôle est de vous proposer un contrat sur mesure qui respecte les exigences de votre banque tout en allégeant votre facture mensuelle.

Y a-t-il des pièges à éviter quand on change d’assurance ?

Le principal piège est de se focaliser uniquement sur le prix le plus bas en oubliant la qualité de la couverture. Pour que la banque accepte votre changement, vous devez impérativement respecter l’équivalence des garanties.

Si votre nouveau contrat est moins cher parce qu’il vous couvre moins bien que celui de la banque, votre demande sera refusée. Utilisez toujours la Fiche Standardisée d’Information (FSI) fournie par votre banquier pour comparer les offres ligne par ligne et éviter toute mauvaise surprise.

Quelles sont les étapes clés pour mettre en place la délégation ?

Le processus est assez linéaire et logique. La première étape est la comparaison : vous mettez en concurrence les offres du marché en vous basant sur les garanties exigées par votre banque. Une fois le meilleur contrat trouvé, vous l’envoyez à votre banque par courrier recommandé pour validation.

Après l’accord de la banque (sous 10 jours), vous recevez un avenant à votre contrat de prêt. Il ne vous reste plus qu’à signer votre nouvelle assurance et à résilier officiellement l’ancienne. C’est une démarche administrative qui demande un peu de rigueur, mais qui est très bien balisée par la loi.