Ce qu’il faut retenir : si le prêt en francs suisses séduit par ses taux bas et la stabilité des mensualités, il cache un piège redoutable sur le capital à rembourser. Le risque de change se matérialise ici à la revente du bien, pouvant alourdir la dette en cas de baisse de l’euro. Une vigilance accrue et une diversification des devises s’imposent pour éviter toute mauvaise surprise.

Vous craignez que les variations imprévisibles du taux de change ne viennent alourdir vos mensualités et déséquilibrer votre budget familial ? Le prêt immobilier frontalier est la solution idéale pour aligner votre emprunt sur vos revenus suisses, à condition de bien en saisir les règles pour éviter les déconvenues. Découvrez les méthodes efficaces pour sécuriser votre financement et contourner les pièges coûteux liés à l’emprunt en devises.

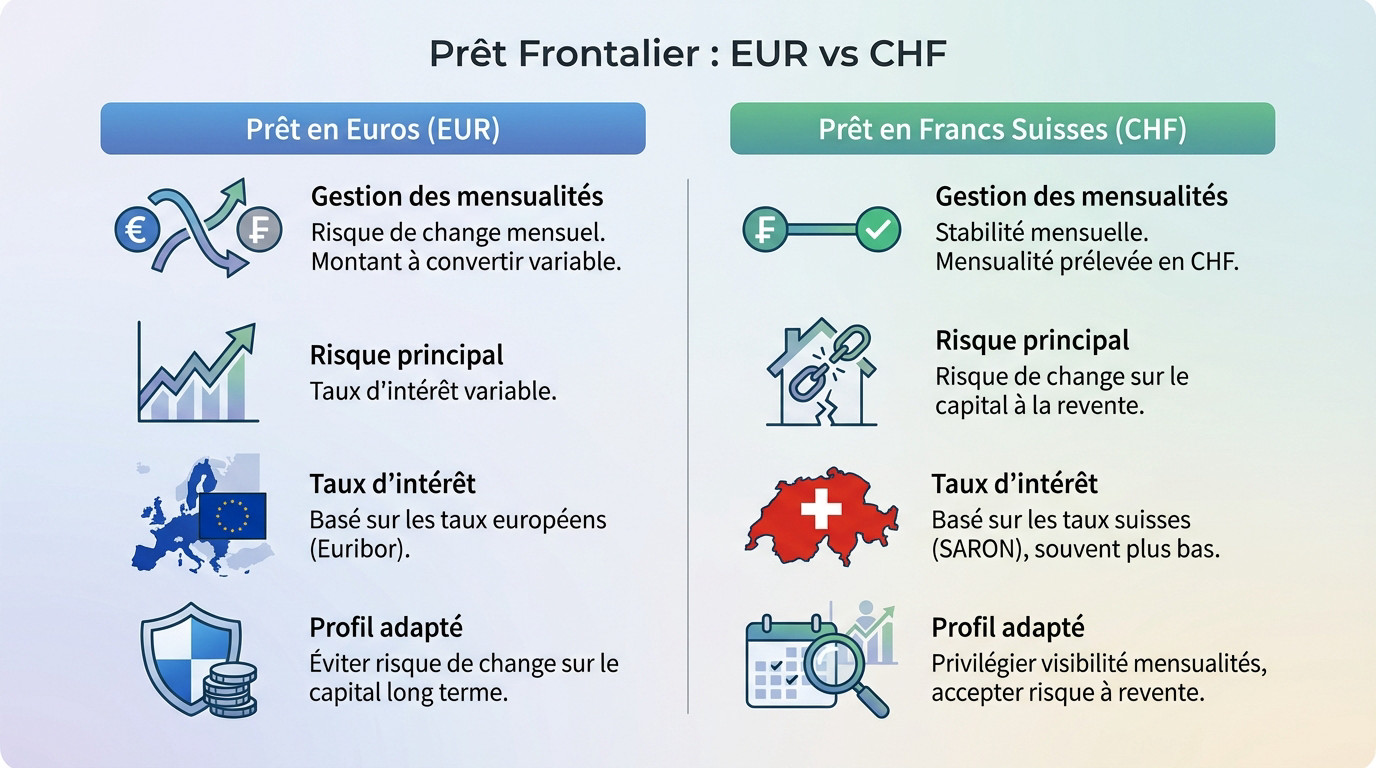

- Prêt en euros ou en devises : le grand dilemme du frontalier

- Le risque de change : l’ennemi invisible à maîtriser

- Constituer son dossier : les critères spécifiques au frontalier

- Garanties et assurance emprunteur : les autres points de vigilance

- Optimiser son financement : les stratégies gagnantes

Prêt en euros ou en devises : le grand dilemme du frontalier

Le match : emprunter en francs suisses (CHF) contre emprunter en euros (EUR)

Votre première décision consiste à choisir la devise du crédit. Deux options s’offrent à vous : un prêt en euros classique ou un prêt frontalier en devises (souvent en CHF), aligné sur votre salaire.

Ce choix n’est pas anodin. Il conditionne tout : le type de risque, le coût total et la gestion du remboursement. Chaque option a ses propres règles du jeu.

Tableau comparatif des deux options de financement

Ce tableau synthétise les points clés pour visualiser rapidement les implications. Un raccourci efficace pour peser le pour et le contre.

| Critère | Prêt en Euros (EUR) | Prêt en Francs Suisses (CHF) |

|---|---|---|

| Gestion des mensualités | Risque de change mensuel : le montant à convertir varie pour payer la mensualité en EUR. | Stabilité mensuelle : la mensualité est prélevée en CHF, sans surprise. |

| Risque principal | Taux d’intérêt : le risque est lié aux variations du taux s’il est variable. | Risque de change sur le capital : danger à la revente si l’EUR baisse face au CHF. |

| Taux d’intérêt | Basé sur les taux du marché européen (Euribor). | Souvent basé sur les taux suisses (SARON), potentiellement plus bas. |

| Profil adapté | Pour éviter le risque de change sur le capital à long terme. | Pour privilégier la visibilité mensuelle en acceptant un risque à la revente. |

Le choix final dépend de votre profil de risque et de votre stratégie immobilière.

Le risque de change : l’ennemi invisible à maîtriser

Maintenant que les deux options sont sur la table, il faut se pencher sur le point le plus technique mais le plus important : le fameux risque de change.

Comprendre le vrai danger du prêt en devises

Vous pensez être tranquille avec votre mensualité fixe ? Détrompez-vous, le piège est ailleurs. Pour un prêt immobilier frontalier en CHF, le danger ne vient pas du remboursement mensuel. Le vrai souci, c’est le capital restant dû qui est libellé en francs suisses.

Si l’euro baisse face au franc suisse, la « valeur » de votre dette en euros augmente mécaniquement. Vous devrez vendre votre maison beaucoup plus cher en euros pour rembourser la même somme en francs suisses.

C’est exactement comme devoir rembourser un ami en lingots d’or. Si le prix de l’or monte, il vous faudra sortir bien plus d’euros pour acheter le même lingot et solder votre dette.

Le véritable risque du prêt en devises ne se voit pas tous les mois sur votre relevé. Il se révèle brutalement à la revente du bien ou en cas de changement de situation professionnelle.

Quand le risque devient réalité : les leçons du passé

Ce scénario catastrophe n’a rien de théorique. Depuis 2007, l’euro a dégringolé face au franc suisse, passant de 1,68 à environ 0,94 CHF, piégeant de nombreux emprunteurs avec une dépréciation de 75%. Beaucoup se sont retrouvés avec une dette supérieure à la valeur de leur bien.

Face à ces drames financiers, la justice a dû intervenir pour protéger les particuliers. Des décisions de justice récentes ont donné raison à des emprunteurs mal informés.

La jurisprudence a donc évolué favorablement pour vous. Les tribunaux, et notamment la Cour de cassation, reconnaissent désormais que les banques ont une obligation d’information transparente sur ce risque.

Constituer son dossier : les critères spécifiques au frontalier

Le risque de change est une chose, mais avant même d’y être confronté, il faut réussir à décrocher le prêt. Et pour un frontalier, le parcours est un peu différent, croyez-moi.

Les conditions pour être éligible

Pour obtenir un prêt immobilier frontalier, les banques exigent des garanties solides. Le critère de base est souvent de percevoir plus de 50% de ses revenus en devises. C’est le ticket d’entrée indispensable pour accéder à ces offres spécifiques.

L’époque du financement sans mise de départ est bien révolue. Un patrimoine robuste est désormais souvent exigé, parfois à hauteur de 20% du montant emprunté. Sans cette sécurité financière, le dossier passe difficilement auprès des établissements.

L’apport personnel est un sujet à part entière. Bien le constituer est une étape déterminante pour la réussite du projet et pour éviter de voir votre demande rejetée.

Les pièces justificatives à ne pas oublier

Votre dossier sera forcément plus épais qu’un dossier standard. En plus des documents habituels, vous devez prouver la stabilité de vos revenus étrangers. Le contrat de travail et les fiches de paie sont scrutés à la loupe par les banquiers pour évaluer le risque.

Voici la liste des documents spécifiques à fournir pour compléter votre demande :

- Votre contrat de travail suisse (ou autre pays frontalier).

- Vos 3 à 6 dernières fiches de salaire en devises.

- Votre attestation de salaire annuelle.

- Vos relevés de comptes bancaires suisses.

- La preuve de votre apport personnel constitué en CHF.

- Votre permis de travail (permis G pour la Suisse).

Rassembler ces pièces prend du temps, alors ne traînez pas. Mieux vaut s’y prendre à l’avance, car un dossier incomplet risque de finir en bas de la pile ou d’être ajourné.

Garanties et assurance emprunteur : les autres points de vigilance

Quelle garantie pour un prêt en devises ?

Pour rassurer la banque, l’hypothèque et le privilège de prêteur de deniers (PPD) sont les classiques du genre. Ces garanties sont solides, certes. Mais elles restent coûteuses, surtout si vous devez payer une mainlevée à la revente.

Regardez plutôt du côté de la caution via un organisme spécialisé. C’est souvent une option bien moins chère. Attention toutefois, car toutes les sociétés ne couvrent pas un prêt immobilier frontalier en devises.

Une autre sécurité s’impose : la garantie de change. Elle permet de fixer le taux de change entre la signature et le déblocage des fonds, évitant une mauvaise surprise.

L’assurance emprunteur : un contrat à lire entre les lignes

L’assurance emprunteur est obligatoire, mais pour un frontalier, le diable est dans les détails. Ne signez rien sans lire les petites lignes. Il faut vérifier comment l’assurance gère un sinistre avec une dette en devises. C’est là que tout se joue.

Le risque est réel : si l’assurance vous indemnise en euros alors que votre dette est en francs suisses, le calcul peut faire mal. Une variation du taux de change peut créer un « trou » financier à combler.

Une assurance qui indemnise en euros pour une dette en francs suisses peut ne pas couvrir la totalité du capital dû si le taux de change a évolué défavorablement. C’est un piège coûteux.

Prenez le temps de bien comparer le contrat groupe de la banque avec les offres en délégation d’assurance. C’est souvent là que vous serez mieux couvert.

Optimiser son financement : les stratégies gagnantes

Connaître les règles, c’est bien. Mais savoir structurer un financement intelligent pour ne pas perdre d’argent, c’est mieux. Voici comment tirer votre épingle du jeu.

Mixer les devises et profiter des aides

Vous connaissez l’adage : ne mettez pas tous vos œufs dans le même panier. C’est exactement l’idée du prêt mixte. Concrètement, vous souscrivez une partie de votre prêt immobilier frontalier en euros et l’autre en francs suisses.

Le gros avantage ? Cela permet de répartir le risque de change. Une partie du prêt est sécurisée contre la volatilité des devises, tandis que l’autre bénéficie des taux potentiellement plus bas du CHF. C’est un équilibre malin.

Pensez aussi au cumul avec le Prêt à Taux Zéro (PTZ). Les frontaliers y ont droit sous conditions de ressources et de zone géographique, c’est un excellent complément gratuit.

Choisir la bonne durée et anticiper l’avenir

Parlons du temps. Les prêts s’étalent souvent sur 20 ou 25 ans pour compenser les prix élevés de l’immobilier frontalier. C’est une réalité du marché actuel.

Cependant, choisir la bonne durée est un arbitrage subtil entre le montant de votre mensualité et le coût total du crédit.

- Anticipez la revente : Votre horizon de détention influence le choix de la devise.

- Pensez à la reconversion : Que se passe-t-il si vous perdez votre emploi en Suisse et touchez des indemnités en euros ?

- Simulez le pire : Faites des simulations avec des scénarios de change défavorables pour mesurer l’impact.

En fait, meilleure stratégie reste celle qui est pensée et sécurisée sur le long terme.

Le choix entre un prêt en euros ou en francs suisses ne s’improvise pas. Il n’existe pas de formule magique, mais une solution adaptée à votre tolérance au risque. Prenez le temps d’analyser votre situation globale et faites-vous accompagner pour sécuriser votre projet immobilier sur la durée.

FAQ

Quel salaire faut-il pour obtenir un prêt immobilier de 150 000 € ?

Il n’y a pas de salaire « magique », mais plutôt une règle de calcul précise. Les banques vont regarder votre taux d’endettement, qui ne doit généralement pas dépasser 35 % de vos revenus nets. Avec un salaire suisse, votre capacité d’emprunt est souvent plus élevée grâce au niveau de rémunération et au taux de change favorable.

Pour un prêt de 150 000 €, la banque vérifiera surtout la stabilité de vos revenus en devises et votre « reste à vivre ». N’oubliez pas que pour un prêt en francs suisses, la banque prendra en compte la contre-valeur en euros de votre salaire pour valider votre dossier.

Puis-je emprunter directement en Suisse pour acheter ma maison en France ?

C’est une idée très répandue, mais la réponse est souvent non. En règle générale, les banques suisses refusent de financer un bien immobilier situé en France car elles ne peuvent pas prendre de garantie (comme une hypothèque) de l’autre côté de la frontière.

La solution consiste à vous adresser à une banque française située en zone frontalière. Ces établissements ont l’habitude de votre profil et proposent des prêts spécifiques, dits « en devises », qui vous permettent d’emprunter en francs suisses tout en achetant en France.

Quelle est la banque qui prête le plus facilement aux frontaliers ?

Il n’existe pas une banque unique qui dit « oui » à tout le monde. Cependant, les banques régionales (comme le Crédit Mutuel, la Banque Populaire ou le Crédit Agricole des Savoie ou d’Alsace) sont historiquement les plus à l’aise avec les dossiers frontaliers.

Leur facilité à prêter dépendra surtout de la qualité de votre dossier : votre ancienneté dans votre entreprise suisse (souvent 3 ans minimum demandés), la présence d’un apport personnel et votre gestion de compte irréprochable sont vos meilleurs atouts.

Est-il plus intéressant d’emprunter en euros ou en francs suisses ?

C’est le grand dilemme ! Emprunter en francs suisses est souvent plus logique si vous êtes payé dans cette monnaie : cela évite de changer vos devises tous les mois pour payer la mensualité. De plus, les taux d’intérêt suisses sont historiquement plus bas.

Emprunter en euros supprime le risque lié à la valeur du capital (pas de surprise à la revente si le taux de change bouge), mais vous expose à un risque mensuel sur votre budget si l’euro remonte face au franc. Votre choix doit dépendre de votre tolérance au risque.

Est-ce financièrement rentable d’investir en tant que frontalier ?

Oui, votre statut offre de réels leviers financiers. Votre pouvoir d’achat élevé en francs suisses vous permet souvent d’accéder à des biens de meilleure qualité ou plus grands que la moyenne. De plus, vous pouvez parfois cumuler les avantages des taux bas suisses avec des aides françaises comme le Prêt à Taux Zéro (PTZ) sous certaines conditions.

Attention toutefois à bien calculer la rentabilité globale. Il faut intégrer dans votre équation le coût de la vie en zone frontalière, les temps de trajet, et la fiscalité qui s’applique à vos revenus.

Quel apport personnel dois-je prévoir pour mon projet ?

L’époque où l’on pouvait emprunter sans apport est révolue. Aujourd’hui, les banques demandent généralement que vous financiez au moins les frais de notaire et de garantie, soit environ 10 % du prix du bien.

Pour un prêt en devises, les critères peuvent être encore plus stricts. Il est fréquent qu’on vous demande de justifier d’un patrimoine ou d’un apport équivalent à 20 % du montant emprunté. C’est une sécurité pour la banque face au risque de change.