Ce qu’il faut retenir : le crédit mariage reste un prêt personnel classique permettant de compléter le budget moyen de 17 100 euros. Avant de s’engager, comparer le TAEG et définir sa capacité d’emprunt est crucial pour ne pas fragiliser les finances du foyer. Une gestion rigoureuse transforme ce financement en levier plutôt qu’en fardeau.

Vous craignez de devoir faire trop de compromis sur la réception de vos rêves pour ne pas mettre vos comptes dans le rouge avant même le jour J ? Le crédit mariage se révèle être une solution de financement adaptée pour couvrir ces dépenses importantes sans toucher à votre épargne, en vous permettant de rembourser à votre rythme. Nous décortiquons pour vous le fonctionnement de ce prêt, le budget réel à prévoir et les points clés pour emprunter malin, afin de commencer votre vie de couple sur des bases financières saines et sereines.

- Le crédit mariage démystifié : ce que vous devez savoir

- Établir son budget mariage : les chiffres à connaître

- Les différentes formes de crédit : lequel choisir ?

- Comment monter un dossier de crédit solide ?

- Crédit et vie de couple : les points de vigilance

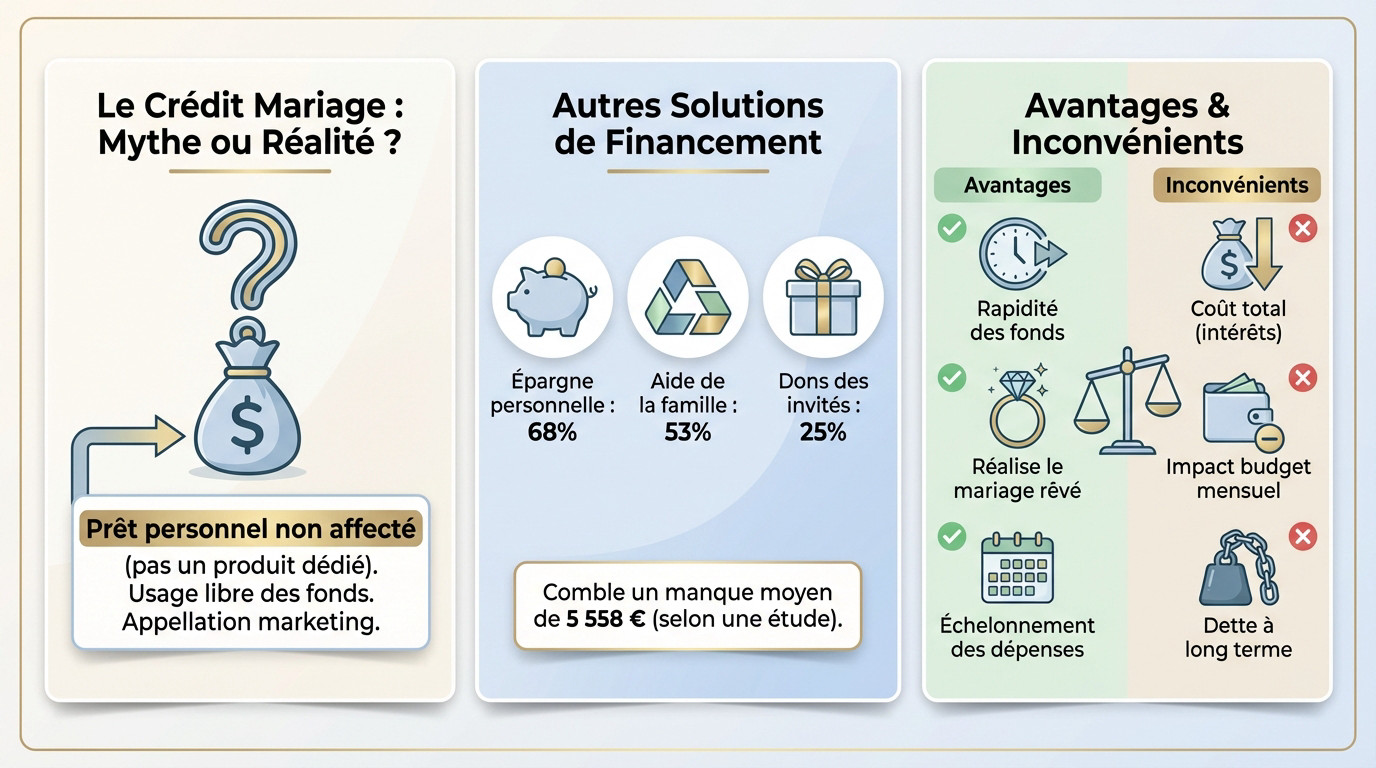

Le crédit mariage démystifié : ce que vous devez savoir

Derrière l’étiquette, un prêt personnel déguisé

Soyons clairs dès le début : le « crédit mariage » n’est pas un produit financier unique en son genre. C’est en réalité un simple prêt personnel non affecté. La banque ne vous demandera aucun justificatif de dépense pour vous l’accorder.

Cette appellation est purement marketing. Elle vise à attirer les futurs mariés avec une offre qui semble taillée sur mesure. En pratique, les fonds sont versés en une seule fois et vous pouvez les utiliser pour n’importe quel poste de dépense du mariage.

Comprendre ce mécanisme est la première étape pour comparer intelligemment les offres, sans se laisser berner par le nom.

Les autres solutions de financement : un rapide tour d’horizon

Avant de signer, regardez ailleurs. L’épargne personnelle reste la reine (utilisée par 68 % des couples), suivie par l’aide de la famille (53 %) et les cagnottes (25 %), selon une étude. Ce sont souvent les bases saines d’un budget mariage.

Mais ces solutions idéales ne suffisent pas toujours. Le crédit intervient souvent pour combler le manque, estimé en moyenne à 5 558 euros pour s’offrir le mariage de ses rêves sans frustration.

Le prêt devient ainsi l’outil pour ne pas devoir faire de compromis sur ce jour unique.

Avantages et inconvénients : la balance à peser

L’atout majeur est la rapidité d’obtention des fonds. Vous pouvez réaliser le mariage souhaité sans attendre des années, avec un échelonnement des dépenses sur plusieurs mois ou années.

Attention tout de même au revers de la médaille : le coût total grimpe avec les intérêts et l’impact sur le budget mensuel pèse lourd. Commencer sa vie à deux avec une dette n’est pas anodin.

C’est un engagement financier sur le long terme qui doit être mûrement réfléchi par les deux partenaires.

Établir son budget mariage : les chiffres à connaître

Maintenant que vous savez ce qu’est un prêt mariage, il faut savoir de combien vous avez réellement besoin.

Le coût réel d’un mariage en France

En 2023, le coût moyen d’un mariage atteignait environ 17 100 €. Attention, ce montant reste une moyenne statistique et fluctue énormément selon vos envies. La réalité est souvent bien différente.

Pour une centaine d’invités, la facture démarre généralement autour de 8 000 €. N’oubliez pas le voyage de noces qui peut alourdir la note de 3 684 euros en moyenne. C’est une somme conséquente qu’il faut anticiper.

Sans un budget carré, impossible de déterminer le montant exact à emprunter. Vous risquez de vous tromper.

Les principaux postes de dépenses à ne pas sous-estimer

Certains postes pèsent bien plus lourd que d’autres dans la balance. Il faut les surveiller de près.

- Le traiteur : c’est souvent la moitié du budget total, le poste le plus cher.

- La location de la salle : le deuxième plus gros morceau, avec des tarifs très variables selon la saison.

- Les tenues : la robe de la mariée, le costume du marié et les accessoires.

- Les alliances : un symbole fort qui a un coût non négligeable.

- Le photographe/vidéaste : pour immortaliser les souvenirs.

- L’animation : DJ ou groupe de musique.

Comment définir un besoin de financement juste ?

Listez absolument toutes les dépenses, même les plus petites, dans un tableur pour plus de clarté. C’est la seule méthode fiable. Demandez ensuite des devis précis pour les gros postes.

Une fois le total estimé, soustrayez votre épargne et les aides familiales. Le montant restant correspond à votre besoin de financement réel pour ce crédit mariage.

Ne tombez pas dans le piège du sur-emprunt inutile. Gardez une petite marge de sécurité, mais restez raisonnable.

Les différentes formes de crédit : lequel choisir ?

Une fois le budget défini, il est temps de regarder les options de crédit concrètes qui s’offrent à vous.

Le prêt personnel : la voie de la simplicité et de la sécurité

Le crédit mariage sous forme de prêt personnel, c’est du solide. Vous recevez une somme fixe en un seul virement. Ensuite, vous remboursez des mensualités constantes sur une durée calée à l’avance. C’est carré, lisible et sans mauvaises surprises.

Pour comparer, ne regardez qu’un seul chiffre : le TAEG (Taux Annuel Effectif Global). Il englobe les intérêts, les frais de dossier et tout le reste. C’est le vrai prix de votre argent.

Bonne nouvelle : le taux est nettement plus doux que celui d’un crédit renouvelable.

Le crédit renouvelable : une flexibilité qui a un coût

Ici, on parle d’une réserve d’argent disponible quand vous voulez. Elle se remplit à nouveau quand vous remboursez. L’avantage ? Vous ne payez des intérêts que sur la somme réellement piochée, pas sur le total autorisé.

Mais attention au piège. Les taux d’intérêt souvent bien plus élevés et variables peuvent faire grimper la facture. C’est flou, et savoir combien ça coûtera vraiment à la fin est un casse-tête.

Gardez cette option pour les petits imprévus de dernière minute, pas pour financer tout le mariage.

Tableau comparatif pour y voir clair

Pas envie de lire les petites lignes ? Ce tableau résume l’essentiel pour que vous puissiez visualiser l’option la moins risquée pour votre portefeuille et éviter les erreurs coûteuses.

| Caractéristique | Prêt Personnel | Crédit Renouvelable |

|---|---|---|

| Type de versement | En une fois | Au fur et à mesure des besoins |

| Taux d’intérêt | Fixe et généralement plus bas | Variable et généralement plus élevé |

| Mensualités | Constantes | Variables selon l’utilisation |

| Visibilité du coût | Totale dès le départ | Difficile à prévoir |

| Usage recommandé | Projet unique et budget défini (mariage) | Dépenses imprévues et petits montants |

Commencer sa vie de couple avec une dette est un pari sur l’avenir. Assurez-vous que les mensualités ne transformeront pas le plus beau jour de votre vie en un fardeau financier.

Comment monter un dossier de crédit solide ?

Vous avez choisi votre type de prêt ? Parfait. Voyons maintenant comment mettre toutes les chances de votre côté pour l’obtenir.

Les pièces justificatives indispensables

La préparation du dossier pour un crédit mariage est vraiment l’étape clé. Un dossier complet, propre et bien présenté rassure.

- Pièce d’identité en cours de validité.

- Justificatif de domicile de moins de 3 mois (facture d’électricité, quittance de loyer…).

- Trois derniers bulletins de salaire (pour les salariés).

- Dernier avis d’imposition.

- Relevés de compte bancaire des trois derniers mois.

- Un RIB (Relevé d’Identité Bancaire).

Les critères d’analyse de la banque

La banque va scruter deux choses principales : vos revenus et vos charges fixes. L’objectif est simple : calculer votre capacité de remboursement mensuelle. Notez qu’une stabilité professionnelle, comme un CDI, est un atout majeur.

Surveillez votre taux d’endettement. C’est le rapport précis entre vos charges (loyer, autres crédits) et vos revenus. Il ne doit généralement pas dépasser 35 %. Un bon dossier montre une gestion saine de vos finances.

Même avec un CDD, des solutions existent. En effet, certains organismes proposent des crédits pour les CDD.

L’importance de la simulation et de la comparaison

Ne faites pas l’erreur d’accepter la première offre venue, vous risquez de payer trop cher. Utilisez des comparateurs en ligne pour avoir une vue d’ensemble du marché et des taux pratiqués.

La simulation est une étape sans engagement, alors profitez-en. Elle permet de tester différents montants et durées de remboursement pour trouver la mensualité qui correspond à votre budget. Vous pouvez faire une simulation de crédit en ligne pour y voir plus clair.

N’hésitez surtout pas à faire jouer la concurrence entre les différents établissements, y compris avec votre propre banque.

Crédit et vie de couple : les points de vigilance

Le dossier est prêt, mais avant de signer, il y a une dernière discussion à avoir, et elle est capitale : celle qui concerne votre couple.

Emprunter seul ou à deux : quelle différence ?

Signer avec un co-emprunteur transforme votre dossier de crédit mariage. La banque additionne vos deux salaires, ce qui gonfle mécaniquement votre capacité d’emprunt. C’est souvent la clé pour débloquer un taux d’intérêt plus attractif.

Mais attention, ce pacte impose une solidarité de la dette totale. Si l’un de vous cesse de payer, l’autre devient légalement obligé de rembourser l’intégralité.

Emprunter seul reste une option valide, bien que le montant accordé soit plus faible. L’avantage est que votre conjoint n’est pas tenu responsable du remboursement.

L’impact de votre régime matrimonial

Gare à l’angle mort juridique que beaucoup ignorent. Sous le régime de la communauté réduite aux acquêts, le système par défaut, une dette signée par un seul époux engage automatiquement les biens communs.

La situation diffère radicalement avec un contrat de séparation de biens. Dans ce scénario, chaque époux reste seul responsable des dettes qu’il contracte. C’est un point vital à valider chez le notaire avant la cérémonie.

Ce choix technique impacte directement la sécurité financière de chaque partenaire face aux aléas de la vie.

Les dernières questions à se poser en couple

Avant la signature finale, prenez un moment pour une discussion honnête et transparente entre vous.

- Sommes-nous tous les deux à l’aise avec cette dette et son montant ?

- Comment allons-nous gérer le remboursement chaque mois dans notre budget commun ?

- Que se passe-t-il si l’un de nous perd son emploi ? Avons-nous un plan B ?

- Cette dette va-t-elle retarder d’autres projets (achat immobilier, enfant…) ?

La communication est la pierre angulaire d’un mariage réussi, et cela commence par les finances. Un crédit ne doit jamais être un secret ou une source de conflit futur.

Le crédit mariage est un outil précieux pour réaliser vos rêves, à condition de l’utiliser avec prudence. Prenez le temps de bien calculer votre budget et de comparer les offres. Surtout, discutez-en ouvertement à deux : votre sérénité financière reste le meilleur cadeau pour débuter cette nouvelle vie ensemble.

FAQ

Quel type de prêt choisir pour financer son mariage ?

La solution la plus courante et la plus sécurisante est le prêt personnel non affecté. Contrairement à un crédit auto, vous n’avez pas besoin de justifier chaque dépense à la banque. Vous recevez la somme globale sur votre compte et vous l’utilisez librement pour payer le traiteur, la salle ou la robe.

L’avantage majeur de cette option est sa clarté : le taux est fixe et vous connaissez le montant exact de vos mensualités dès le départ. Évitez autant que possible le crédit renouvelable pour ce type de projet, car ses taux sont souvent bien plus élevés et son coût total plus difficile à maîtriser.

Quelle est la meilleure stratégie pour payer son mariage ?

L’idéal est de ne pas compter uniquement sur l’emprunt. La méthode la plus saine consiste à utiliser d’abord votre épargne personnelle et les éventuelles aides de vos familles, qui financent encore une grande partie des mariages aujourd’hui.

Le crédit mariage doit intervenir en complément, pour financer le « reste à charge » ou pour ne pas vider totalement vos comptes bancaires en cas d’imprévu. Emprunter une somme raisonnable permet de garder des mensualités légères et de ne pas commencer votre vie de jeunes mariés avec une dette trop lourde.

Est-il possible de souscrire un crédit seul en étant marié ?

Oui, vous pouvez tout à fait emprunter seul, même en étant marié. Cependant, la banque regardera votre capacité de remboursement personnelle. Attention, selon votre régime matrimonial, les conséquences ne sont pas les mêmes.

Si vous êtes mariés sous le régime de la communauté réduite aux acquêts (le régime par défaut), une dette contractée seul peut parfois engager les biens communs si elle est considérée comme utile au ménage. En séparation de biens, vous restez seul responsable de votre emprunt. Dans tous les cas, la transparence avec votre conjoint est primordiale.

Existe-t-il des aides financières pour se marier ?

Il n’existe pas d’aides publiques de l’État (comme la CAF) destinées spécifiquement à payer la fête de mariage. En revanche, renseignez-vous auprès de votre employeur : certaines entreprises ou Comités Sociaux et Économiques (CSE) versent une prime de mariage ou offrent des chèques-cadeaux pour l’occasion.

Côté famille, sachez que les parents peuvent vous donner un coup de pouce financier sous forme de « présent d’usage ». Si ce montant reste raisonnable par rapport à leur patrimoine, il n’est pas taxable et ne nécessite pas de déclaration fiscale complexe.

Comment fonctionne le remboursement du crédit si on emprunte à deux ?

Lorsque vous signez un contrat de prêt ensemble, vous devenez co-emprunteurs. Cela rassure la banque et permet souvent d’obtenir un meilleur taux, mais cela implique une solidarité totale sur la dette.

Concrètement, cela signifie que vous êtes tous les deux responsables du remboursement à 100 %. Si l’un des deux ne peut plus payer (perte d’emploi, séparation), la banque est en droit de réclamer la totalité des sommes dues à l’autre conjoint. C’est un engagement financier qui vous lie autant que le mariage lui-même.