L’essentiel à retenir : le prêt étudiant est un véritable crédit bancaire flexible finançant le quotidien, et pas seulement les frais de scolarité. Il offre une précieuse tranquillité d’esprit grâce au remboursement différé à la fin du cursus. Point clé pour les dossiers sans caution parentale : le prêt garanti par l’État permet d’emprunter jusqu’à 20 000 €.

Vous redoutez de voir vos projets d’avenir compromis par le coût exorbitant des écoles ou la difficulté de se loger sans revenus fixes ? Le prêt étudiant s’impose souvent comme le levier financier indispensable pour couvrir l’ensemble de vos dépenses et vous permettre de vous consacrer pleinement à votre réussite académique. De la différence entre le prêt garanti par l’État et l’emprunt classique aux astuces pour négocier un taux avantageux ou un remboursement différé, nous décryptons tout ce qu’il faut savoir pour monter un dossier en béton et éviter le refus bancaire.

- Le prêt étudiant, c’est quoi au juste ?

- Prêt classique ou prêt garanti par l’État : lequel choisir ?

- Combien ça coûte et comment on rembourse ?

- Éviter le refus : comment monter un dossier en béton

Le prêt étudiant, c’est quoi au juste ?

Le prêt étudiant est un emprunt bancaire pour financer vos études, contrairement aux bourses qui sont des dons. C’est une dette à rembourser avec intérêts. Le prêt garanti par l’État existe aussi pour ceux sans caution parentale. C’est une solution distincte des aides sociales.

À quoi ça sert de s’endetter pour ses études ?

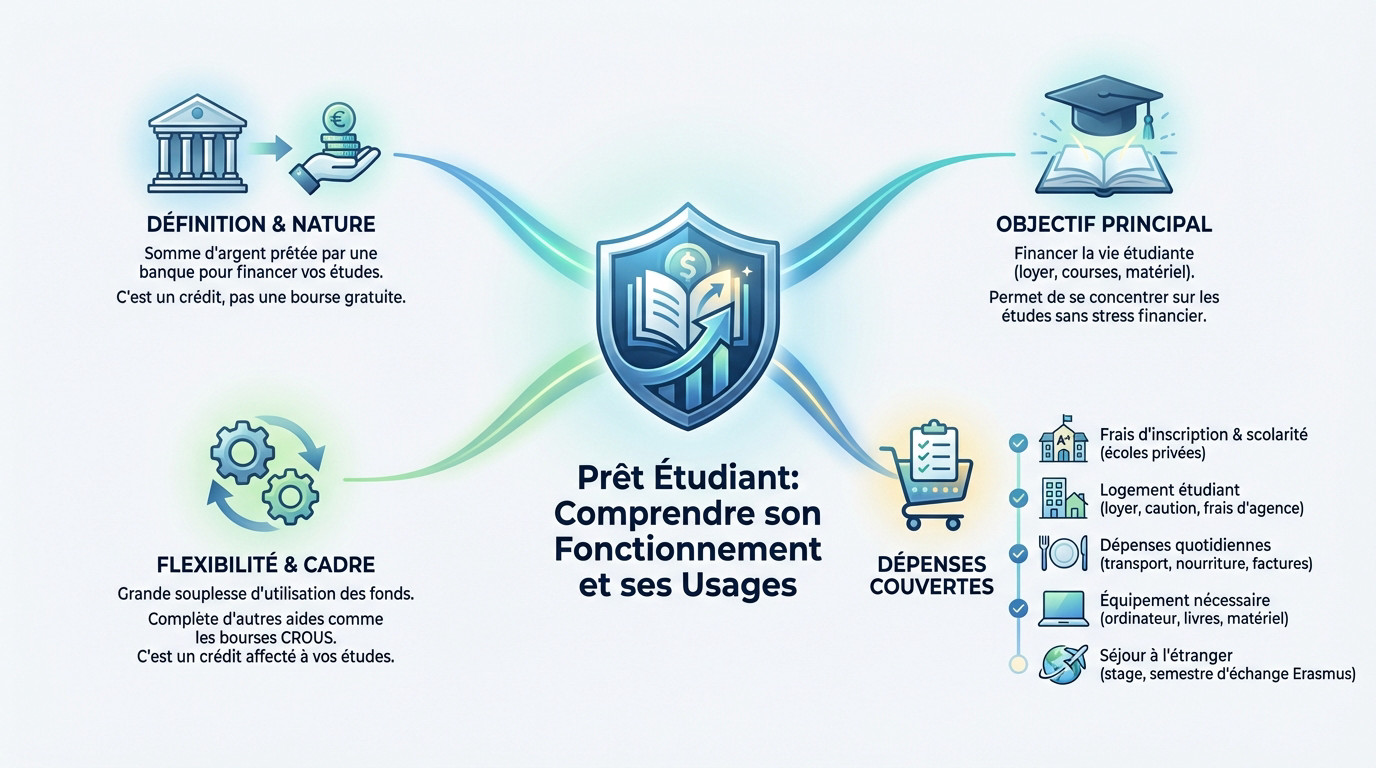

Le prêt étudiant est une somme prêtée par une banque pour financer votre vie étudiante. Ce n’est pas de l’argent gratuit, mais un véritable crédit à rembourser.

Cet argent ne sert pas qu’aux frais de scolarité. Il couvre aussi le loyer, les courses, un ordinateur ou un séjour à l’étranger. C’est un levier pour étudier sans stress financier.

Cette option complète les aides comme les bourses du CROUS, mais nous nous concentrons ici uniquement sur le prêt.

Les dépenses couvertes : bien plus que les frais de scolarité

La flexibilité est son grand atout : l’utilisation des fonds est souvent libre, vous permettant de gérer votre budget selon vos besoins réels.

Le prêt étudiant finance toute votre vie. C’est un crédit affecté à vos études, ce qui explique la différence entre un prêt personnel et un crédit affecté :

- Les frais d’inscription, surtout en école privée.

- Le logement étudiant (loyer, caution, frais d’agence).

- Les dépenses du quotidien (transport, nourriture).

- L’équipement nécessaire (ordinateur, livres).

- Le financement d’un séjour à l’étranger (Erasmus).

Prêt classique ou prêt garanti par l’État : lequel choisir ?

Maintenant que l’on a vu l’utilité, sachez qu’il existe deux grands types de prêts. Votre choix dépendra essentiellement de votre situation personnelle et familiale.

Le prêt étudiant « classique » : la voie traditionnelle

Pour un prêt classique, la banque demande une garantie béton. Elle ne prête pas l’argent sans filet de sécurité. C’est là qu’intervient le garant — généralement vos parents — qui s’engage à rembourser à votre place en cas de pépin.

Le hic ? Sans garant solvable, c’est souvent l’impasse. Obtenir ce financement devient mission impossible si vos proches n’ont pas les reins assez solides. En réalité, la banque juge la solvabilité de votre garant.

Le prêt garanti par l’État (PEGE) : la solution sans garant

Heureusement, le Prêt Étudiant Garanti par l’État (PEGE) est l’alternative idéale si vous n’avez personne pour signer. C’est l’État lui-même, via un dispositif géré par Bpifrance, qui prend le risque et se porte caution pour vous.

Pour en bénéficier, la grille est stricte : vous devez avoir moins de 28 ans, être français ou citoyen de l’UE et inscrit dans le supérieur. Vérifiez bien les conditions d’éligibilité précises avant de vous lancer.

Côté montant, le plafond est fixé à 20 000 €, ce qui offre une belle marge de manœuvre.

Le but de ce dispositif est simple : permettre à un maximum d’étudiants d’accéder au crédit pour financer leurs études, sans que la situation financière de leur famille soit un frein.

Combien ça coûte et comment on rembourse ?

Le remboursement différé : la bouffée d’air pendant les études

Le concept de remboursement différé est la grande particularité du prêt étudiant. Concrètement, vous ne commencez pas à rembourser le capital emprunté tout de suite. Cette franchise dure généralement tout le temps de vos études. C’est une vraie respiration financière.

Deux options s’offrent à vous : le différé partiel ou total. Avec le partiel, vous payez seulement les intérêts et l’assurance chaque mois. En différé total, vous ne sortez rien, mais attention : les intérêts s’accumulent et gonflent la note finale.

Taux, assurance, frais : ce qu’il faut regarder à la loupe

Ne vous faites pas avoir par un taux d’intérêt facial alléchant. Le seul indicateur fiable est le TAEG (Taux Annuel Effectif Global). Il englobe absolument tous les frais, y compris le dossier.

L’assurance emprunteur est souvent présentée comme facultative, mais les banques l’exigent presque toujours. Elle reste indispensable pour vous protéger, vous et vos proches, en cas de coup dur comme une invalidité.

Pour y voir plus clair, voici un comparatif rapide entre le prêt classique et celui garanti par l’État. C’est un peu comme choisir la bonne durée de remboursement : tout dépend de votre profil et de vos besoins spécifiques.

| Caractéristique | Prêt étudiant « classique » | Prêt Garanti par l’État (PEGE) |

|---|---|---|

| Garant | Obligatoire (parent/tiers solvable) | Non requis (État garant) |

| Montant max. | Variable (jusqu’à 60 000€ ou plus) | 20 000 € |

| Conditions d’accès | Dépend de la solvabilité du garant | Âge (-28 ans), nationalité, inscription |

| Flexibilité | Négociable avec la banque | Conditions fixées par le dispositif |

Éviter le refus : comment monter un dossier en béton

Avoir un garant ou l’éligibilité au prêt de l’État ne suffit pas. La banque a le dernier mot, alors voici comment mettre toutes les chances de votre côté.

Pourquoi une banque peut-elle refuser un prêt étudiant ?

Le prêt garanti par l’État n’est pas un passe-droit. La banque analyse toujours le « risque résiduel », ces 30 % non couverts. Un banquier n’est pas un philanthrope et doit sécuriser ses arrières.

Le refus tombe souvent si votre projet d’études est jugé peu sérieux ou sans débouchés. Un dossier incomplet ou un historique bancaire chaotique bloque aussi la machine. La banque cherche de la cohérence : si le puzzle ne s’emboîte pas, c’est non.

Les astuces pour maximiser vos chances d’acceptation

La garantie de l’État ne remplace pas la confiance. Votre dossier doit avant tout convaincre le banquier de votre sérieux et de votre capacité future à rembourser votre dette.

Pour transformer l’essai, prouvez que vous êtes un investissement sûr. Voici les leviers pour convaincre :

- Soignez votre projet d’études : présentez un budget prévisionnel et expliquez comment vos études mèneront à un emploi.

- Préparez un dossier impeccable : rassemblez tous les justificatifs (certificat de scolarité, identité, domicile) en avance.

- Montrez votre sérieux : un job étudiant ou un peu d’épargne prouve votre sens des responsabilités.

- Ne demandez pas plus que nécessaire : un montant justifié est plus crédible.

Le prêt étudiant est un levier efficace pour financer vos ambitions, à condition de bien le préparer. Qu’il soit classique ou garanti par l’État, prenez le temps de comparer les offres et de soigner votre dossier. C’est la clé pour convaincre la banque et étudier l’esprit tranquille. À vous de jouer ! 🎓

FAQ

Quelles conditions faut-il remplir pour obtenir un prêt étudiant ?

Pour décrocher ce financement, la règle de base est d’être inscrit dans un établissement d’enseignement supérieur et d’avoir la majorité (ou être émancipé). La plupart des banques fixent une limite d’âge, généralement autour de 28 ans, pour accorder ce type de prêt.

Le point crucial reste souvent la garantie. Pour un prêt classique, la banque vous demandera presque systématiquement une caution solidaire, c’est-à-dire un proche (souvent un parent) capable de rembourser à votre place en cas de problème. Sans cette sécurité, l’accès au crédit classique est très compliqué.

Est-il possible d’emprunter sans garant ?

Oui, c’est tout à fait possible grâce au Prêt Étudiant Garanti par l’État (PEGE). Ce dispositif est une véritable bouée de sauvetage si vous n’avez pas de proches pouvant se porter caution. Ici, c’est l’État, via Bpifrance, qui garantit le prêt à hauteur de 70 %.

Pour en bénéficier, vous devez avoir moins de 28 ans, être français ou citoyen de l’Espace Économique Européen, et être étudiant en France. Attention toutefois, le montant est plafonné à 20 000 € et le nombre de prêts accordés chaque année est limité. Il faut donc s’y prendre tôt !

Quel est l’intérêt de faire un prêt étudiant plutôt qu’une autre aide ?

L’atout majeur du prêt étudiant est sa flexibilité. Contrairement à certaines aides fléchées, vous utilisez les fonds comme bon vous semble : payer votre école, mais aussi votre loyer, un ordinateur ou même vos courses alimentaires. C’est un outil global pour financer votre vie, pas juste vos frais d’inscription.

L’autre grand avantage est le « différé de remboursement ». Concrètement, cela vous permet de ne commencer à rembourser le capital emprunté qu’une fois vos études terminées et votre entrée dans la vie active effectuée. C’est une respiration financière indispensable pendant vos années d’études.

Pourquoi mon prêt étudiant pourrait-il être refusé ?

Même si les banques cherchent à capter la clientèle jeune, elles restent prudentes. Un refus survient souvent si le garant proposé n’a pas des revenus suffisants ou une situation stable pour couvrir la dette en cas de défaillance. La banque évalue le risque avant tout.

Votre projet compte aussi. Si la banque estime que vos études ne débouchent pas sur des perspectives professionnelles assez solides pour assurer le remboursement futur, elle peut bloquer le dossier. Présenter un projet cohérent et sérieux est donc primordial pour rassurer votre conseiller.

À quel taux d’intérêt peut-on s’attendre pour un prêt étudiant ?

Les taux varient d’une banque à l’autre et selon les périodes. Il est important de ne pas regarder uniquement le taux nominal (les intérêts purs), mais de surveiller le TAEG (Taux Annuel Effectif Global). C’est ce chiffre qui englobe la totalité du coût, incluant les frais de dossier et les assurances obligatoires.

N’oubliez pas que l’assurance emprunteur, bien que parfois facultative, est vivement recommandée et a un coût. Pour savoir si une offre est intéressante, comparez toujours les TAEG proposés par différents établissements.

Quelle banque choisir pour son prêt étudiant ?

Il n’existe pas une unique « meilleure » banque, car les offres changent régulièrement. Cependant, une astuce efficace est de vérifier les partenariats de votre école ou université. Les établissements nouent souvent des accords avec certaines banques pour offrir des taux préférentiels ou des frais de dossier offerts à leurs élèves.

Prenez le temps de faire jouer la concurrence. N’hésitez pas à solliciter la banque de vos parents, mais allez aussi voir ailleurs. Regardez les taux, mais aussi la souplesse proposée, comme la possibilité de modifier la durée de remboursement ou la période de franchise.