L’essentiel à retenir : si la famille a l’obligation légale de payer, la banque permet de prélever jusqu’à 5 000 € sur le compte du défunt sur présentation de la facture. Ce dispositif soulage financièrement les héritiers en couvrant généralement la totalité des frais, dont le montant moyen se situe autour de 4 000 €.

La douleur de la perte ne devrait jamais être aggravée par le stress du financement frais funéraires, une charge souvent lourde à porter dans l’urgence. Sachez qu’il existe heureusement des leviers méconnus et des droits spécifiques pour régler ces factures sans mettre vos propres finances en péril. De la responsabilité légale des proches aux aides de la Sécurité sociale, découvrez immédiatement comment faire face à ces dépenses en toute sérénité.

- Frais d’obsèques : qui est responsable du paiement ?

- Les aides financières pour alléger la facture

- Le crédit obsèques : une option quand les fonds manquent

- Anticiper pour protéger ses proches : l’assurance obsèques

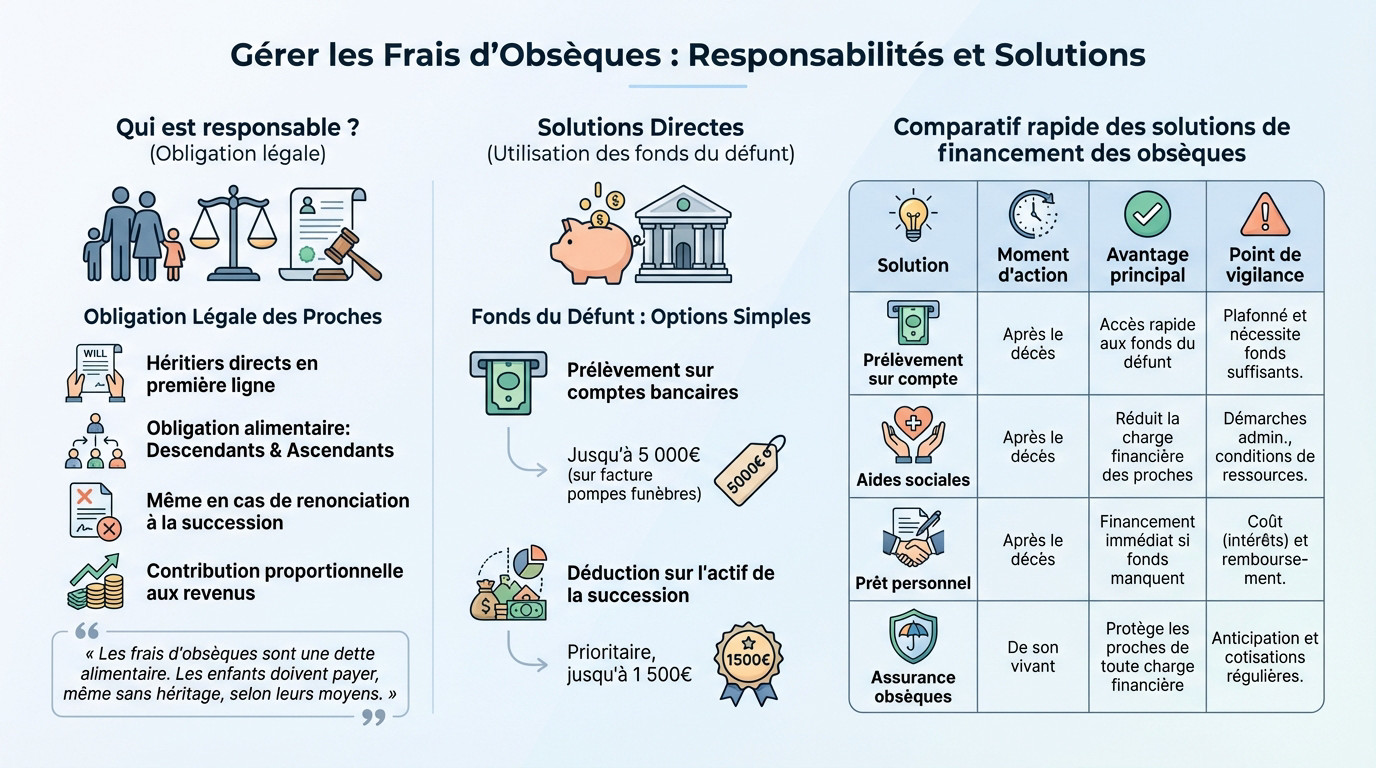

Frais d’obsèques : qui est responsable du paiement ?

Face au décès, la question financière surgit brutalement. Voici les règles précises pour vous guider.

L’obligation légale des héritiers et de la famille

La loi désigne les proches pour assurer le financement frais funéraires. Les héritiers directs sont en première ligne pour régler la facture.

Cela découle de l’obligation alimentaire. Elle engage descendants et ascendants, même s’ils renoncent à la succession, selon leurs revenus respectifs.

C’est une question d’honneur, au-delà des liens affectifs.

Les frais d’obsèques sont considérés comme une dette alimentaire. Les enfants sont donc tenus de les payer, même en cas de renonciation à l’héritage, en fonction de leurs moyens.

Utiliser les fonds du défunt : une solution directe

Demandez à la banque du défunt de prélever les frais directement sur ses comptes sur présentation de la facture.

Le plafond légal est de 5 000 €. La banque est tenue d’accepter ce paiement immédiat si le solde le permet.

Autre option : déduire les frais de l’actif successoral. Ils sont prioritaires jusqu’à 1 500 €.

Ce mécanisme allège la charge, tout comme les frais de notaire dans le plan de financement d’une succession.

| Solution | Moment d’action | Avantage principal | Point de vigilance |

|---|---|---|---|

| Prélèvement sur compte | Après le décès | Accès rapide aux fonds du défunt | Plafonné ; nécessite des fonds suffisants. |

| Aides sociales | Après le décès | Réduit la charge financière | Démarches administratives, conditions de ressources. |

| Prêt personnel | Après le décès | Financement immédiat | Implique un coût et un remboursement. |

| Assurance obsèques | De son vivant | Protège les proches | Nécessite une anticipation et des cotisations. |

Les aides financières pour alléger la facture

Après avoir vu qui est légalement responsable et comment utiliser les fonds du défunt, il faut savoir que des aides existent pour ne pas supporter seul ce fardeau financier.

Le capital décès de la sécurité sociale

Le capital décès est une aide précieuse versée par la Sécurité Sociale (CPAM ou MSA). Elle vise les proches si le défunt était actif ou chômeur. C’est un droit strict.

Le montant est forfaitaire, fixé à 3 977 €, peu importe le statut passé. Mais attention, vous devez agir vite pour ce financement frais funéraires. Les délais sont couperets : un mois pour être prioritaire.

Un conseil simple : contactez l’organisme du défunt dès aujourd’hui. Vous saurez tout de suite si vous êtes éligible.

Autres soutiens possibles : CNAV, CAF et mairie

La Caisse Nationale d’Assurance Vieillesse (CNAV) peut aussi vous soulager. Elle rembourse une partie des frais sur les pensions de retraite non versées. Le plafond est bloqué à 2 286,74 €.

Si le décès impacte des enfants, la CAF propose des aides spécifiques. C’est souvent le cas pour les familles devenues monoparentales. Ne négligez pas cette piste vitale.

Enfin, il reste l’option de dernier recours : la commune. Si le défunt n’avait aucune ressource et aucune famille solvable, la mairie assume la charge pour indigence.

Pour ne rien rater, voici les dispositifs clés à activer selon votre situation. Ces mécanismes sont souvent méconnus :

- Capital Décès : versé par la CPAM ou la MSA sous conditions.

- Remboursement CNAV : jusqu’à 2 286,74 € prélevés sur les arrérages de pension.

- Aides de la CAF : soutien spécifique en cas de décès d’un parent.

- Prise en charge par la Mairie : pour les personnes sans ressources ni famille.

Le crédit obsèques : une option quand les fonds manquent

Mais que faire si les aides et les fonds du défunt ne suffisent pas ou tardent à arriver ? Parfois, une solution de financement externe s’impose.

Le prêt personnel comme solution d’urgence

Soyons clairs : le « crédit obsèques » n’est pas un produit mystérieux. Dans la majorité des cas, il s’agit simplement d’un prêt personnel non affecté que vous utilisez pour régler le financement frais funéraires. C’est une somme d’argent libre, sans justificatif d’achat à fournir.

Cette option est souvent une bouée de sauvetage pour payer les pompes funèbres, qui exigent un règlement rapide. C’est une solution de financement rapide qui permet de faire face aux factures immédiates, évitant ainsi une situation bloquée en plein deuil.

Face à l’urgence et au deuil, contracter un prêt peut sembler lourd, mais c’est parfois la seule option pour organiser des funérailles dignes sans attendre.

Démarches et points de vigilance avant de signer

Ne vous précipitez pas sur la première offre venue, même si le contexte est difficile. Prenez deux heures pour comparer les propositions des organismes ; ignorer cette étape pourrait vous coûter cher. Regardez attentivement le TAEG, car c’est ce taux qui détermine le coût réel de votre emprunt.

Voyez ce prêt comme une avance de trésorerie temporaire. L’objectif est souvent de le rembourser plus tard, une fois que la succession est débloquée ou que les aides sociales sont versées sur votre compte.

Si vous avez besoin d’aide pour y voir plus clair, prenez le temps d’explorer les différentes solutions de financement disponibles. Cela vous permettra de choisir l’option la moins coûteuse.

- Évaluez le montant exact nécessaire pour ne pas emprunter plus que de besoin.

- Comparez le TAEG (Taux Annuel Effectif Global) de plusieurs offres.

- Vérifiez les conditions de remboursement anticipé sans frais.

- Contrôlez que les fonds peuvent être débloqués très rapidement.

Anticiper pour protéger ses proches : l’assurance obsèques

Pour éviter à ses proches de devoir gérer ces questions financières dans l’urgence, la meilleure approche reste de tout préparer de son vivant.

Comprendre le contrat d’assurance obsèques

L’assurance obsèques est un contrat que vous souscrivez de votre vivant. Il sert à constituer un capital précis. L’objectif est simple : financer vos propres funérailles plus tard.

Vous avez le choix entre deux formules distinctes. Le contrat en capital verse simplement une somme d’argent au bénéficiaire que vous désignez. Le contrat en prestations va plus loin et organise directement les obsèques avec une entreprise de pompes funèbres partenaire.

Pour bien calibrer votre financement frais funéraires, visez juste. Le coût moyen des obsèques tourne autour de 4 000 € en France. Ce chiffre a malheureusement tendance à augmenter, alors prévoyez une marge de sécurité.

Pour vérifier ces données, consultez ce rapport officiel : avis du CCSF sur les contrats obsèques.

Les points faibles et les évolutions à connaître

Méfiez-vous de certains pièges courants dans ces contrats. L’inflation peut grignoter votre capital qui deviendra insuffisant. De plus, certaines cotisations sont à fonds perdus. Enfin, attention aux longs délais de carence qui vous laissent sans protection au début.

Heureusement, des améliorations sont prévues pour sécuriser ces produits. Le délai de carence sera bientôt limité à un an maximum. C’est une évolution rassurante pour l’avenir de votre épargne.

Voici les points de vigilance relevés par la Banque de France :

- Risque d’un capital qui ne couvre plus les frais réels à cause de l’inflation.

- Des cotisations parfois versées « à fonds perdus » si le contrat est viager.

- Des délais de carence (période sans couverture) qui peuvent atteindre 2 ans.

- Des clauses d’exclusion à lire attentivement avant de signer.

Faire face aux frais d’obsèques est une épreuve, mais des solutions existent. Pensez d’abord à utiliser les comptes du défunt et sollicitez les aides disponibles. Si l’urgence l’impose, le crédit reste une option de secours. Pour l’avenir, anticiper avec une assurance obsèques demeure le meilleur moyen de protéger sereinement vos proches.

FAQ

Quelles aides financières existent pour payer les frais d’obsèques ?

Il existe plusieurs solutions pour vous aider à régler la facture. Vous pouvez demander à la banque de prélever jusqu’à 5 910 € directement sur le compte du défunt. La Sécurité sociale verse aussi un capital décès sous conditions, et la CNAV peut rembourser une partie des frais sur les arriérés de pension de retraite.

Les enfants sont-ils obligés de payer les obsèques de leurs parents ?

Oui, c’est une obligation légale qui découle du devoir de secours entre parents et enfants. Même si vous renoncez à l’héritage, vous devez participer au paiement des funérailles en fonction de vos ressources. C’est ce qu’on appelle l’obligation alimentaire.

Que faire si je ne peux pas payer les obsèques ?

Si le défunt n’a pas laissé d’argent et que la famille n’a pas les moyens de payer, vous devez le signaler à la mairie du lieu du décès. La commune a le devoir de prendre en charge les funérailles des personnes dépourvues de ressources, au titre de l’indigence, pour assurer une sépulture décente.

Comment se faire rembourser une partie des frais par la retraite ?

Vous pouvez solliciter la Caisse nationale d’assurance vieillesse (CNAV). Si une pension de retraite était due au défunt mais pas encore versée, cet organisme peut utiliser cette somme pour vous rembourser les frais engagés, dans la limite de 2 286,74 €.

La Sécurité sociale rembourse-t-elle les frais d’obsèques ?

La Sécurité sociale ne rembourse pas la facture des pompes funèbres à proprement parler, mais elle verse un capital décès forfaitaire. Ce montant est de 3 977 € et s’adresse aux proches si le défunt était salarié, chômeur indemnisé ou invalide. Pensez à en faire la demande rapidement.

Peut-on déduire les frais d’obsèques des impôts ?

Oui, mais cela concerne uniquement les droits de succession et non votre impôt sur le revenu. Vous avez la possibilité de déduire les frais funéraires de l’actif de la succession à hauteur de 1 500 €. Cela permet de réduire la base imposable de l’héritage.