L’essentiel à retenir : une mensualité ne se limite pas au remboursement du capital, elle inclut aussi intérêts et assurance. Utiliser un simulateur permet d’ajuster la durée pour équilibrer budget mensuel et coût total, tout en respectant le plafond des 35 % d’endettement. C’est la méthode la plus efficace pour sécuriser un projet avant de contacter les banques.

Vous avez peur que votre futur emprunt ne pèse trop lourd sur vos finances personnelles ? Pour écarter ce risque, l’utilisation d’une calculette prêt mensualités vous aide à visualiser immédiatement l’impact réel du crédit sur votre reste à vivre. Nous vous guidons pas à pas pour ajuster chaque paramètre et trouver enfin la formule qui respecte votre équilibre budgétaire.

- Décortiquer sa mensualité de prêt : les bases à connaître

- Jouer avec les chiffres : comment moduler votre échéance

- Voir plus loin que la mensualité : coût total et capacité d’emprunt

- La simulation de prêt ne se limite pas à l’immobilier

Décortiquer sa mensualité de prêt : les bases à connaître

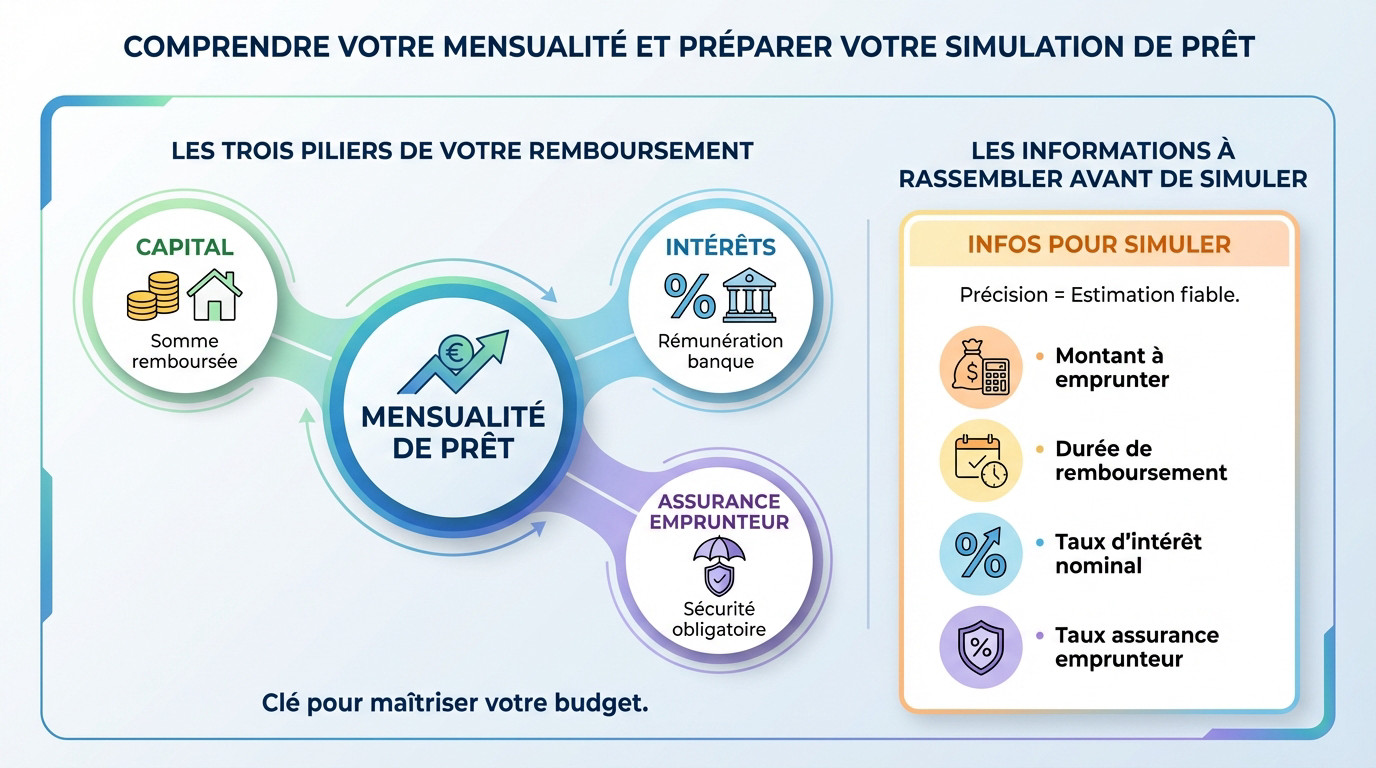

Les trois piliers de votre remboursement

Vous imaginez peut-être que votre virement mensuel ne sert qu’à rembourser la somme empruntée ? Erreur. Votre échéance regroupe en fait trois morceaux distincts : le capital, les intérêts et l’assurance emprunteur.

Regardons de plus près chaque élément. Le capital correspond simplement à la somme que vous rendez. Les intérêts sont le salaire de la banque. Quant à l’assurance, c’est une sécurité obligatoire qui vous protège, vous et l’établissement prêteur.

Saisir cette composition des mensualités reste la première étape pour maîtriser votre budget futur.

Les informations à rassembler avant de simuler

Utiliser une calculette prêt mensualités est facile, mais la précision est de mise. Si vous voulez une estimation fiable et pas un chiffre au hasard, la qualité de vos données d’entrée est déterminante.

Pas de panique, ces outils ne réclament pas vos bulletins de salaire. Il vous faut juste quelques chiffres clés pour lancer le calcul.

- Le montant total que vous souhaitez emprunter.

- La durée de remboursement (en années ou mois).

- Le taux d’intérêt nominal (même approximatif pour débuter).

- Le taux de l’assurance emprunteur (si vous le connaissez).

Jouer avec les chiffres : comment moduler votre échéance

Maintenant que vous savez ce qui compose une mensualité, voyons comment vous pouvez agir sur les principaux leviers pour l’ajuster à votre budget.

Le montant du prêt et l’impact de l’apport

C’est purement mathématique : le montant emprunté reste le facteur le plus direct. Moins vous demandez d’argent à la banque, plus vos mensualités seront faibles. C’est la base du calcul.

C’est ici que votre épargne change la donne. L’argent que vous injectez réduit le capital à financer et rassure le banquier. Présenter votre apport personnel est un signal très positif pour votre dossier.

Même une petite somme injectée au départ peut faire une différence notable sur le coût final.

La durée de l’emprunt : un arbitrage entre coût et confort

Voici le piège classique. Allonger la durée diminue certes la mensualité immédiate, mais cela augmente mécaniquement le coût total du crédit. C’est le principal arbitrage financier à faire.

Choisir une durée plus courte signifie des mensualités plus élevées, mais vous paierez beaucoup moins d’intérêts au final. C’est un effort mensuel pour une économie sur le long terme.

Ne restez pas dans le flou, utilisez une calculette prêt mensualités pour visualiser cet impact. Testez 15, 20 ou 25 ans pour choisir la durée de l’emprunt qui équilibre votre budget.

Voir plus loin que la mensualité : coût total et capacité d’emprunt

Une mensualité apparemment abordable peut être trompeuse. Il faut analyser les chiffres qui comptent réellement pour les banques et votre portefeuille.

Le TAEG, le seul vrai indicateur du coût de votre crédit

Ne vous focalisez pas sur le taux nominal publicitaire. Le TAEG (Taux Annuel Effectif Global) est le seul indicateur incluant tous les coûts réels. C’est l’unique moyen de comparer objectivement deux offres.

Concrètement, ce taux intègre tous les frais :

- Le taux d’intérêt nominal.

- Les frais de dossier bancaires.

- coût de l’assurance emprunteur.

- Les autres frais obligatoires liés au crédit.

Votre taux d’endettement : la règle d’or des 35 %

Le taux d’endettement mesure le poids du crédit sur vos revenus. C’est le critère numéro un des banques pour valider un dossier.

La règle est stricte : vos mensualités, assurance comprise, ne doivent pas dépasser 35 % de vos revenus nets avant impôt.

Une calculette prêt mensualités vous indique immédiatement si vous franchissez cette ligne rouge. C’est un test de faisabilité indispensable.

| Durée du prêt | Taux nominal indicatif | Mensualité (hors assurance) | Coût total des intérêts |

|---|---|---|---|

| 15 ans | 3.80% | 1 460 € | 62 800 € |

| 20 ans | 4.00% | 1 212 € | 90 880 € |

| 25 ans | 4.20% | 1 078 € | 123 400 € |

Le Haut Conseil de stabilité financière impose cette limite des 35 %. Pour sécuriser votre projet, affinez vos calculs via des simulateurs en ligne précis.

La simulation de prêt ne se limite pas à l’immobilier

Calculer ses mensualités pour un crédit à la consommation

Le principe reste identique pour un crédit auto, un personnel ou un prêt travaux. Vous entrez simplement le montant, la durée et le taux. La logique mathématique ne change absolument pas. C’est le même outil, juste un projet différent.

Notez tout de même quelques nuances importantes. Les durées sont bien plus courtes et les taux souvent un peu plus élevés. L’assurance […] reste vivement conseillée.

Bref, une calculette vous aide à budgétiser n’importe quel type d’emprunt.

Après la simulation : les prochaines étapes concrètes

Attention, cette simulation vous donne une estimation, pas une offre contractuelle ferme. Considérez-la comme une base de travail solide. C’est le point de départ indispensable de votre projet financier.

L’estimation obtenue via une calculette prêt mensualités vous dit si votre rêve est réaliste et permet d’ajuster le tir si besoin.

Voici la marche à suivre pour transformer l’essai :

- Affiner votre budget : ajustez le montant ou la durée du prêt.

- Préparer votre dossier : rassemblez les documents nécessaires (bulletins de salaire, relevés de compte).

- Contacter les banques ou un courtier : présentez votre projet avec des chiffres clairs en tête.

Vous avez désormais toutes les clés pour maîtriser votre budget. N’hésitez pas à utiliser la calculette pour tester différents scénarios avant de vous lancer. Une mensualité bien comprise est le premier pas vers un emprunt serein. Prenez le temps de simuler, comparez les offres et concrétisez votre projet en toute confiance.

FAQ

De quelles informations ai-je besoin pour utiliser une calculette de prêt ?

C’est très simple, rassurez-vous. Pour obtenir une estimation fiable, munissez-vous de trois chiffres clés : le montant que vous souhaitez emprunter, la durée de remboursement envisagée et une idée du taux d’intérêt actuel. Si vous connaissez le taux de l’assurance emprunteur, c’est encore mieux pour affiner le résultat.

Est-il préférable de choisir une durée de remboursement courte ou longue ?

Tout est une question d’équilibre pour votre budget. Une durée plus longue réduit vos mensualités, ce qui offre une bouffée d’oxygène au quotidien, mais cela augmente le coût total des intérêts. À l’inverse, rembourser plus vite alourdit la mensualité mais vous fait économiser sur le coût global du crédit. Faites plusieurs simulations pour trouver votre juste milieu.

Comment l’apport personnel joue-t-il sur le montant de mes mensualités ?

L’impact est immédiat et très positif. Plus votre apport est conséquent, moins vous avez besoin d’emprunter, ce qui réduit mécaniquement vos échéances mensuelles. De plus, un bel apport rassure les banques et peut vous permettre de négocier un meilleur taux d’intérêt, allégeant encore davantage la facture chaque mois.

Comment savoir si la mensualité estimée sera acceptée par les banques ?

Regardez votre taux d’endettement. La règle d’or à respecter est simple : vos mensualités de crédit (assurance comprise) ne devraient pas dépasser 35 % de vos revenus nets. Si la calculette indique un montant au-dessus de ce seuil, il faudra probablement ajuster votre projet, par exemple en allongeant la durée ou en revoyant le montant emprunté.

Le résultat de la simulation correspond-il exactement à l’offre finale ?

Gardez en tête qu’il s’agit d’une première estimation très utile pour vous projeter, mais pas d’une offre contractuelle. Le montant réel peut varier légèrement selon les frais annexes, le coût précis de l’assurance et l’accord final de la banque. Considérez ce résultat comme une boussole pour orienter vos recherches avant de contacter un professionnel.