L’essentiel à retenir : la loi Lagarde sécurise chaque étape du crédit consommation en obligeant les banques à plus de transparence et à vérifier la solvabilité. Cette réforme donne surtout le pouvoir de refuser l’assurance de la banque pour faire jouer la concurrence et réaliser des économies. Enfin, le délai pour changer d’avis grimpe à 14 jours après signature.

Vous craignez de ne pas avoir votre mot à dire face aux banques lors de la signature de votre prêt ? C’est exactement pour cela que la loi Lagarde crédit consommation existe : elle rétablit l’équilibre pour sécuriser votre budget et vos droits. Découvrez immédiatement comment ce dispositif vous permet de choisir votre assurance, de refuser les offres toxiques et de reprendre la main sur votre argent.

- Les bases : ce que la loi Lagarde a changé pour votre crédit

- Le gros morceau : votre liberté de choisir l’assurance de prêt

- Dompter la bête : comment la loi a encadré le crédit renouvelable

- Les nouvelles règles du jeu pour le prêteur : plus de responsabilités, moins de risques pour vous

Les bases : ce que la loi Lagarde a changé pour votre crédit

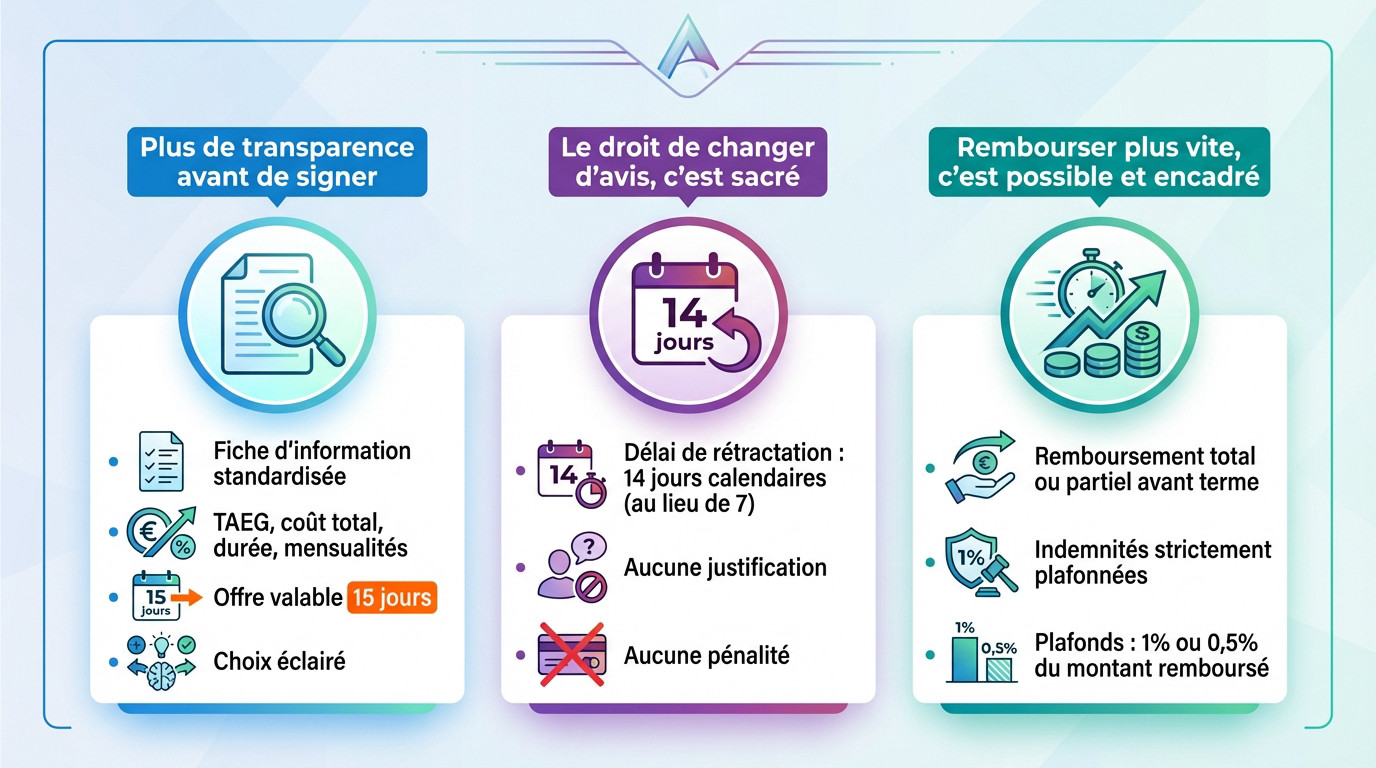

Plus de transparence avant de signer

La loi impose désormais une fiche d’information standardisée remise obligatoirement avant toute signature. C’est un document vital qui vous permet de tout comprendre en un coup d’œil. Fini le jargon bancaire souvent incompréhensible.

Elle détaille clairement le TAEG, le coût total, la durée et les mensualités. L’offre de l’organisme de crédit doit rester valable pendant au moins 15 jours. Ça vous laisse enfin le temps réel de comparer.

Ce document simple est votre meilleur allié pour faire un choix vraiment éclairé.

Le droit de changer d’avis, c’est sacré

Vous avez signé un peu trop vite ? Pas de panique. Avec la loi lagarde crédit consommation, le délai de rétractation est passé de 7 à 14 jours calendaires après la signature du contrat.

Insistons sur un point : vous n’avez aucune justification à donner et vous ne paierez aucune pénalité. C’est un droit total et sans condition pour vous protéger d’une décision hâtive.

Rembourser plus vite, c’est possible et encadré

Une rentrée d’argent imprévue ? Profitez du droit au remboursement anticipé. La loi explique que vous pouvez rembourser tout ou partie de votre crédit avant la fin prévue, sans blocage de la banque.

Si le prêteur peut demander des indemnités, la loi les a strictement plafonnées. Elles ne dépassent pas 1 % ou 0,5 % du montant remboursé. Cela évite les mauvaises surprises et vous redonne le contrôle.

Le gros morceau : votre liberté de choisir l’assurance de prêt

Fini le monopole des banques sur l’assurance

Vous connaissez la délégation d’assurance ? C’est simple : la loi vous autorise à dire « non » au contrat groupe pour aller voir ailleurs. C’est votre argent, c’est donc votre choix.

Soyons clairs : la banque ne peut pas modifier les conditions de votre crédit, comme le taux, juste parce que vous partez. C’est illégal.

Cette ouverture force la concurrence, souvent à votre avantage financier.

La loi Lagarde a été une véritable bouffée d’air pour les emprunteurs, en brisant le lien quasi-obligatoire entre le crédit et l’assurance de la banque prêteuse.

Comment la loi Lagarde a ouvert la voie

Tout commence ici. C’est bien la loi Lagarde qui a posé la première pierre, validant le principe de la délégation d’assurance pour vos crédits consommation.

Ce droit s’est musclé. Si la loi Hamon puis la loi Lemoine ont rendu le changement plus fluide, n’oubliez pas que Lagarde reste la pionnière.

Une équivalence de garanties, pas un parcours du combattant

La banque n’a qu’une exigence : l’équivalence du niveau de garanties. Votre nouveau contrat doit vous protéger aussi bien que celui qu’elle proposait.

Pas de panique pour le refus. L’établissement doit justifier sa décision par écrit sur des critères précis. Impossible de vous dire non par simple caprice.

Dompter la bête : comment la loi a encadré le crédit renouvelable

Des règles plus strictes pour un crédit plus clair

La loi lagarde crédit consommation a sifflé la fin de la récréation concernant les dérives du crédit renouvelable. C’était une mesure d’urgence pour protéger votre portefeuille.

Fini les dettes à vie sans fin visible. Désormais, la durée de remboursement est strictement plafonnée : 36 mois maximum pour un emprunt sous 3 000 €, et 60 mois au-delà. De plus, le terme flou « crédit revolving » est interdit dans les publicités.

Autre garde-fou important : si vous empruntez plus de 1 000 €, le prêteur doit obligatoirement vous proposer une alternative en crédit amortissable classique. Vous avez le choix.

- Limitation de la durée de remboursement.

- Interdiction du mot « revolving » dans les pubs.

- Proposition obligatoire d’un crédit amortissable pour plus de 1000€.

- Obligation d’un remboursement minimum du capital à chaque mensualité.

Pourquoi ce type de crédit était-il dans le viseur ?

Le piège est souvent mécanique. Votre réserve d’argent se reconstitue au fur et à mesure des remboursements, mais les intérêts, eux, s’accumulent à une vitesse folle.

On risque alors la « spirale de l’endettement« , où l’emprunteur ne paie que des intérêts sans jamais vraiment solder son capital. C’est exactement ce cercle vicieux que la loi a voulu briser pour vous aider à choisir le bon crédit à la consommation.

L’impact concret sur votre contrat

Regardez vos papiers dès maintenant. Chaque relevé de compte mensuel doit indiquer noir sur blanc la durée restante estimée pour solder définitivement votre crédit.

Méfiez-vous aussi des cartes de fidélité en magasin. Si une option crédit existe, l’option « au comptant » doit être activée par défaut. Vous devez faire un choix actif et volontaire pour passer au crédit.

Les nouvelles règles du jeu pour le prêteur : plus de responsabilités, moins de risques pour vous

La solvabilité, une vérification devenue obligatoire

Le prêteur a désormais l’obligation d’évaluer votre solvabilité avant tout accord. Il doit vérifier impérativement que vous pouvez rembourser sans vous mettre en difficulté.

Cela impose la consultation du FICP pour éviter le « crédit de trop ». C’est la base de l’évaluation préalable de la solvabilité.

Le fameux « devoir de mise en garde »

Votre banquier doit vous alerter si ce projet de loi lagarde crédit consommation menace votre équilibre budgétaire. Ce n’est pas une simple formalité.

S’il ignore ce risque, sa responsabilité peut être engagée. Le prêteur n’est plus un simple vendeur, il devient garant de votre santé financière.

Le prêteur ne peut plus se contenter de vendre du crédit. Il doit agir comme un garde-fou pour éviter que l’emprunteur ne tombe dans le piège du surendettement.

Et si ça dérape ? la lutte contre le surendettement

Les procédures de dossier de surendettement ont été accélérées pour mieux accompagner les personnes endettées en difficulté.

De plus, les durées d’inscription au FICP sont réduites. L’objectif est de permettre un rebond plus rapide une fois les dettes soldées.

| Votre protection | Ce que ça change concrètement |

|---|---|

| Droit à l’information | Une fiche claire avec le TAEG et le coût total avant de signer. |

| Droit de rétractation | 14 jours pour annuler sans frais ni justification. |

| Choix de l’assurance | Liberté de prendre une assurance ailleurs que chez le prêteur. |

| Vérification de solvabilité | Le prêteur doit vérifier que vous pouvez rembourser (consultation FICP). |

| Encadrement du crédit renouvelable | Durée limitée et alternative de crédit classique obligatoire. |

Grâce à la loi Lagarde, vous avez désormais les cartes en main pour emprunter sereinement. Plus de transparence, liberté de choix pour l’assurance et protection renforcée : tout est fait pour sécuriser votre budget. N’oubliez pas qu’un crédit vous engage, alors profitez de ces droits pour rester maître de vos finances !

FAQ

Qu’est-ce que la loi Lagarde change concrètement pour mon crédit ?

C’est une véritable protection mise en place pour vous en 2010. Cette loi vise à rééquilibrer les forces entre vous et les banques. Elle vous garantit une information claire avant de signer et vous donne surtout la liberté de choisir votre assurance de prêt ailleurs que chez le prêteur. En résumé, elle vous redonne le pouvoir de décider et de comparer. 🛡️

Quels sont mes droits principaux grâce à cette réglementation ?

Vous avez gagné plusieurs libertés essentielles. D’abord, vous disposez de 14 jours calendaires pour changer d’avis après la signature sans avoir à vous justifier. Ensuite, vous avez le droit de rembourser votre crédit par anticipation, avec des pénalités strictement plafonnées par la loi. C’est votre argent, vous gardez la main sur la gestion de votre budget.

Quels types de crédits sont concernés par la loi Lagarde ?

La loi couvre la très grande majorité des crédits à la consommation. Cela inclut les prêts personnels, les crédits affectés (comme pour une voiture ou des travaux) et les crédits renouvelables. Pour être protégé par ce cadre, votre emprunt doit simplement être d’un montant compris entre 200 € et 75 000 €, avec une durée supérieure à 3 mois.

Quel est l’objectif principal de ces mesures ?

Le but est simple : vous protéger contre le surendettement. En encadrant strictement la publicité et en obligeant les banques à vérifier votre solvabilité (votre capacité réelle à rembourser), la loi agit comme un garde-fou. Elle s’assure que le crédit reste une solution de financement utile et ne devienne pas un piège financier pour votre foyer. 💡

Quelles obligations la banque doit-elle absolument respecter ?

Votre banquier a désormais des devoirs précis. Il doit obligatoirement vous remettre une fiche d’information standardisée pour que vous compreniez le coût total du crédit. Il doit aussi vérifier que vous n’êtes pas inscrit au fichier des incidents de remboursement (FICP). Enfin, il lui est interdit de modifier le taux de votre crédit sous prétexte que vous choisissez une assurance externe.

Depuis quand puis-je choisir librement mon assurance de prêt ?

Cette liberté est effective depuis le 1er septembre 2010. C’est la date d’entrée en vigueur de la mesure phare de la loi Lagarde sur la délégation d’assurance. Depuis ce jour, vous pouvez refuser le contrat de la banque et opter pour une assurance moins chère, à condition qu’elle offre des garanties équivalentes.